本稿はソフトウェア企業の業績に関する有益な資料を発見したことで、その紹介と共にこれまでの記事をまとめていこうという内容だ。

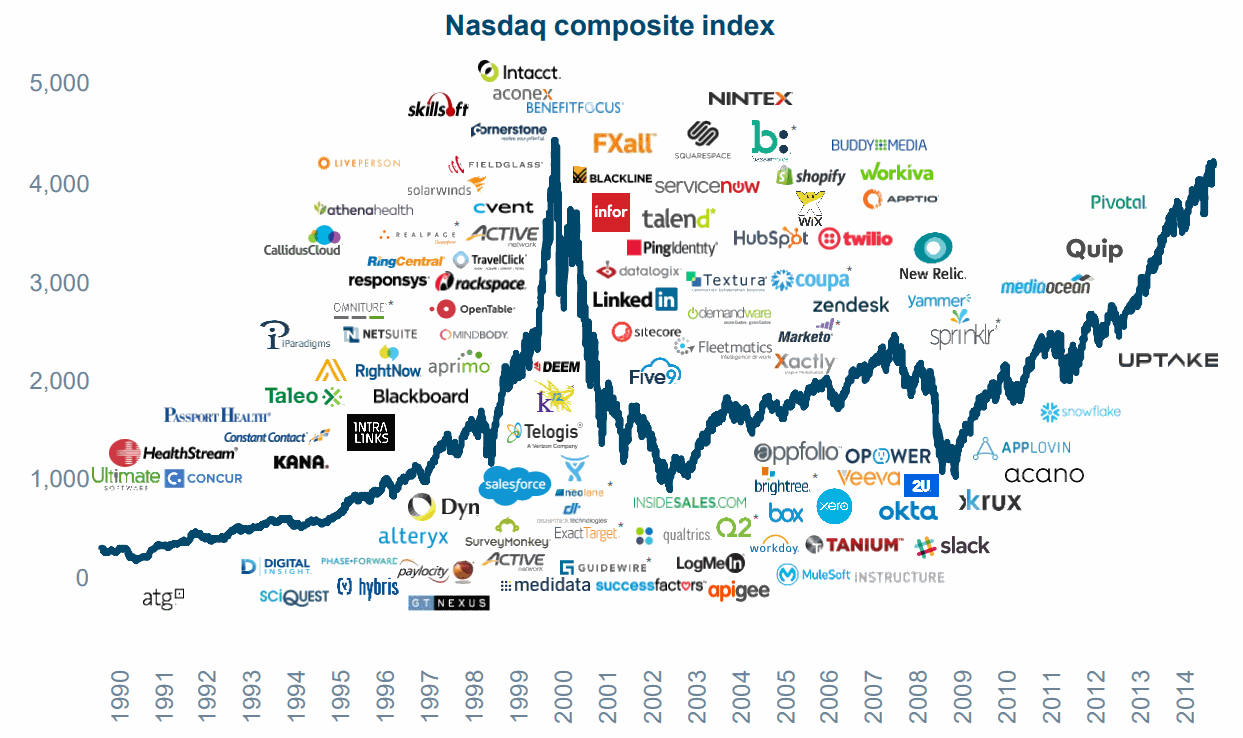

ITバブル崩壊後、テックセクター比率の高いNasdaqは長らく株価低迷していた。

ITバブルの時と違って今のITセクターの株高は利益がちゃんとついてきているから少なくとも「ドットコムバブル」の時とは内容が違いそうだ。

This Time is Different….?

Source:https://t.co/edIdMW6Ymq pic.twitter.com/oUNfrrfZLj

— アメリカ部/米国株投資アンテナ (@america_kabu) July 23, 2017

FANGやFAAMG(テックBIG5: Facebook, Amazon, Apple, Microsoft, Google)といったテック企業に牽引されてITバブル以来の勢いを取り戻しつつあるITテクノロジーセクター。

その勢いから「ITバブル再来か」と懸念の声もあがっているが、ITバブルの頃とは違って利益および営業キャッシュフローに伴った株価上昇だった。(ドットコムバブルの熱狂的バブルほどではないという意味)

さて、その中でもSaaS企業を中心としたソフトウェア企業の株価上昇・業績の勢いが著しい。

ということでソフトウェア企業に絞って興味深いデータを取り上げていきたい。

Software is eating the world!

“Software is eating the world” とはMarc Andreessenの有名な記事からきている。

彼の記事の要約としては、あらゆる企業がデジタル・トランスフォーメーションし、ソフトウェア企業になっていくという大胆な予想。

企業やビジネスモデルがソフトウェアベースで再構築されオンライン化されてきているが、それもそのはず…

「デジタル人口」も年々拡大している。

世界のデジタル利用統計の最新版が面白いので要チェック

Source: https://t.co/LWRVxFJyhc pic.twitter.com/ykNHDvOaIJ

— アメリカ部/米国株投資アンテナ (@america_kabu) May 15, 2018

世界経済のデジタルベースによる接続が強化され続けており…

物理ケーブルを”コードカット”して既存のケーブルテレビ業界を破壊しているのもソフトウェア企業の動画ストリーミング世界大手Netflixだ。

コードカッティング推移の予想

コードカット=ケーブルテレビ(CATV)契約を解約してNetflixなどのストリーミング配信サービスに移行

ディズニーの売上の多くを稼ぐスポーツ専門チャンネルのESPNは長らくコードカット問題で話題に pic.twitter.com/bJyeGSkeqt

— アメリカ部/米国株投資アンテナ (@america_kabu) October 24, 2017

「すべての企業がソフトウェア企業になっていく」という予想についてだが、全てかどうかはともかく、実際に、多くの企業がソフトウェア・シフトを行っている。

たとえばiPhoneに駆逐されたハードウェア企業「ブラックベリー」はソフトウェア企業に完全にシフトしている。幹部はインタビューで「ハードウェア事業はうまくいった時はいいが、難しい。ソフトウェア企業にシフトして経営のしやすさに満足している」と語っている。

また、ニッチ事業のコングロマリットであるローパーテクノロジーズもRecurring Revenue比率(俗にいうストックビジネスのように比較的安定的・継続的に収益を生み出すビジネス比率)を高めるために、またアセットライト(工場などのような生産設備を減らす)なビジネス構造にするために、これまでの路線とは違うソフトウェア企業の買収によってソフトウェア事業比率を引き上げている。

ソフトウェア企業の”中身が変わっている”

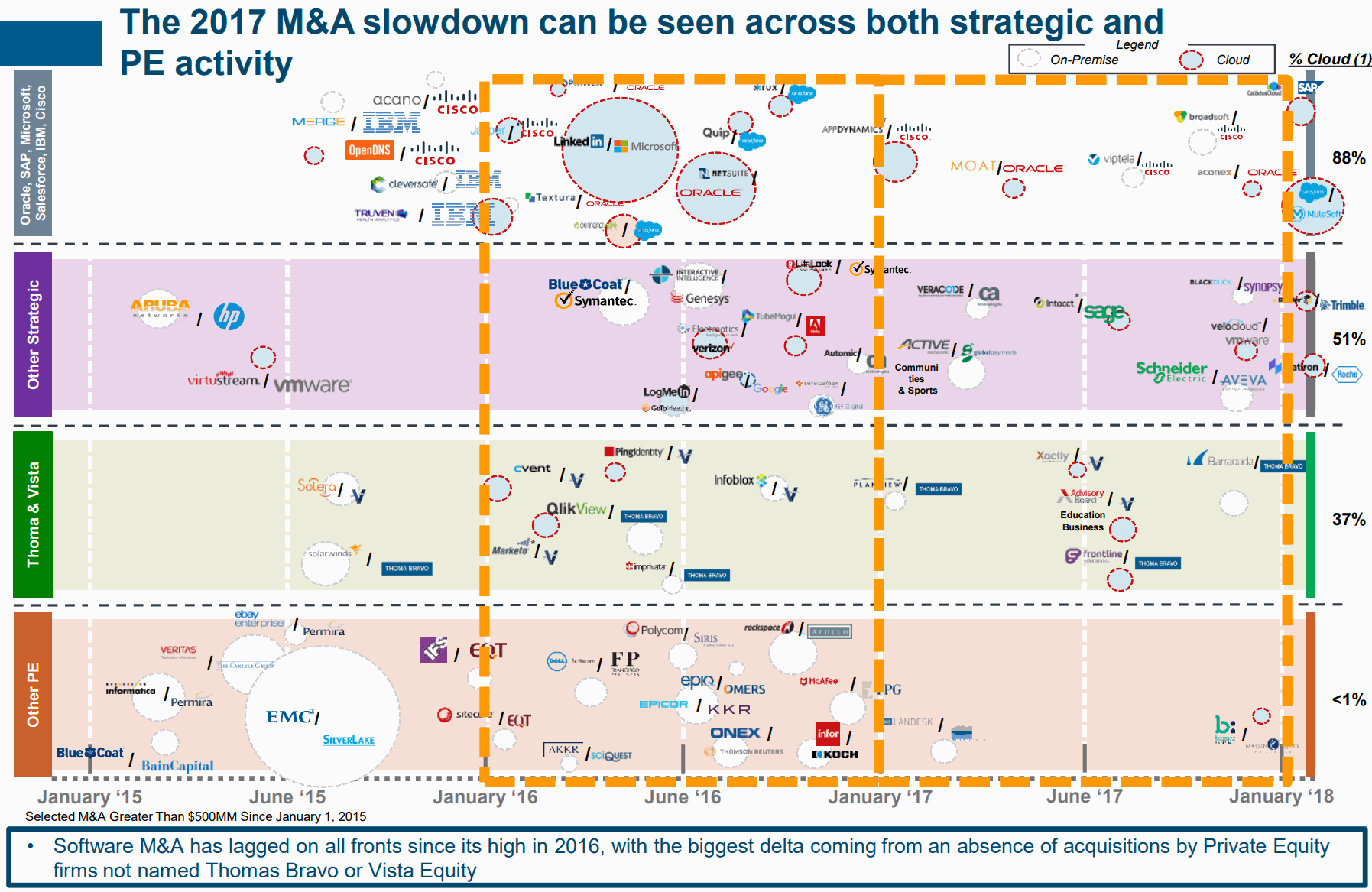

さて、本題だが「なぜまだソフトウェア企業に強気なのか?」という Battery Venturesの非常に有益で価値が高く、広く読まれるべき資料があったのでその一部を抜粋し、紹介していきたい。以下のグラフやカバーグラフはBVによるものだ。

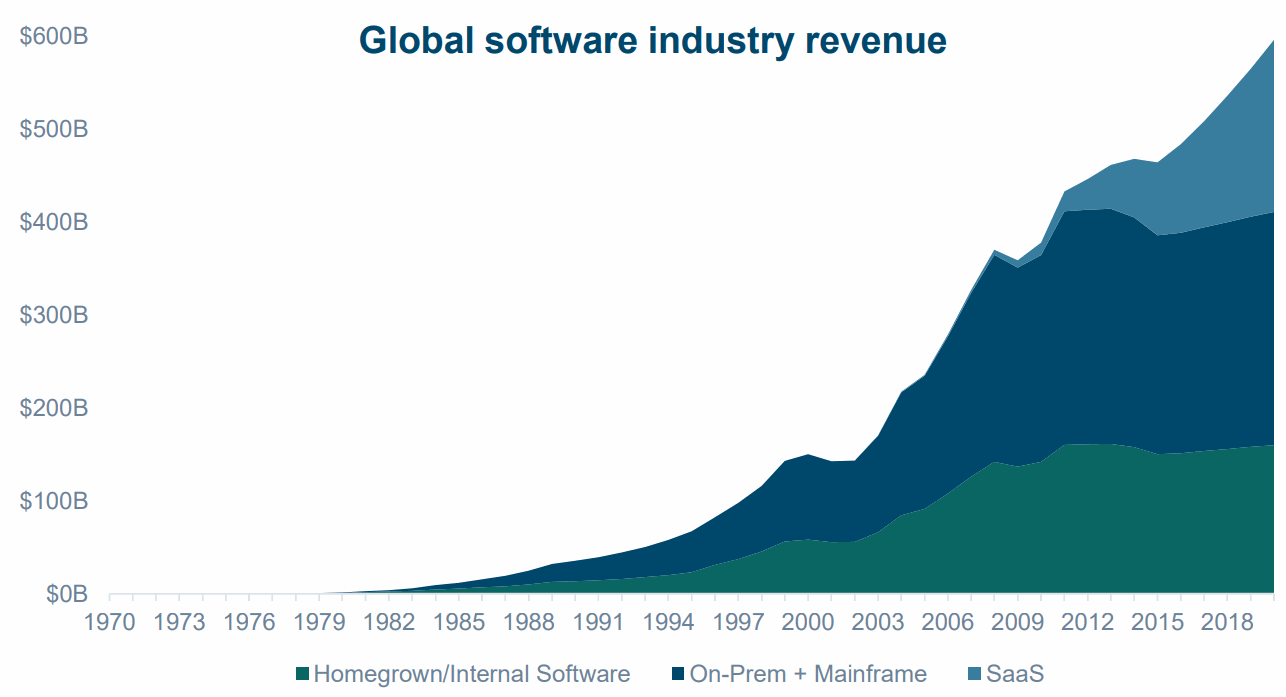

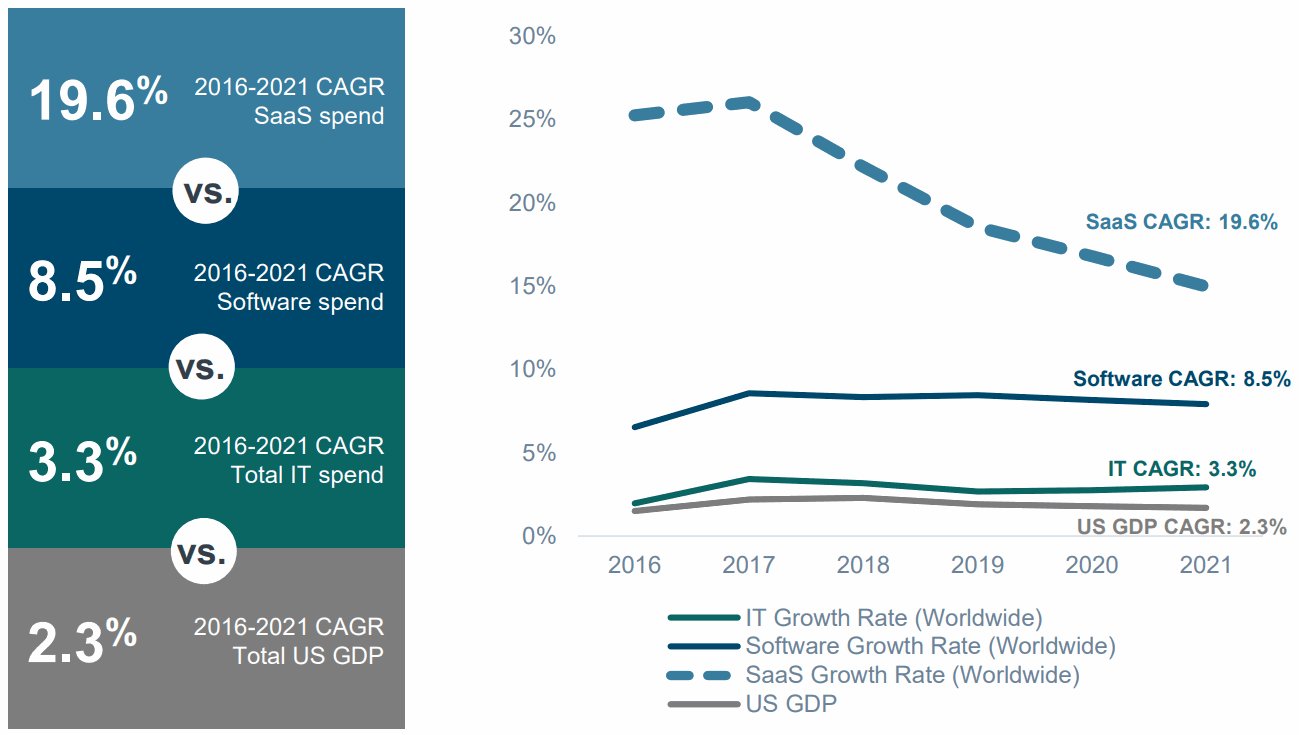

従来型ソフトウェア(自社運用サーバにインストールするようなオンプレミス型ソフトウェア)に対し、SaaSが台頭。

SaaSとは?

SaaS: Software as a Service

クラウド型などでサブスクリプションモデル(継続課金モデル)によってレンタルのように企業が直接所有せずサービスとして提供するタイプのソフトウェアSaaS企業で構成されるSaaS指数の上昇っぷりがはんぱない。 SaaSとは? SaaS: Software as a ...www.americabu.com

2018-05-17 17:51

これも前述した”所有の時代の終わり”と同じコンテキストにある。

オンプレ企業はSaaSによってディスラプトされているが、ソフトウェア企業全体としては成長し続けている。

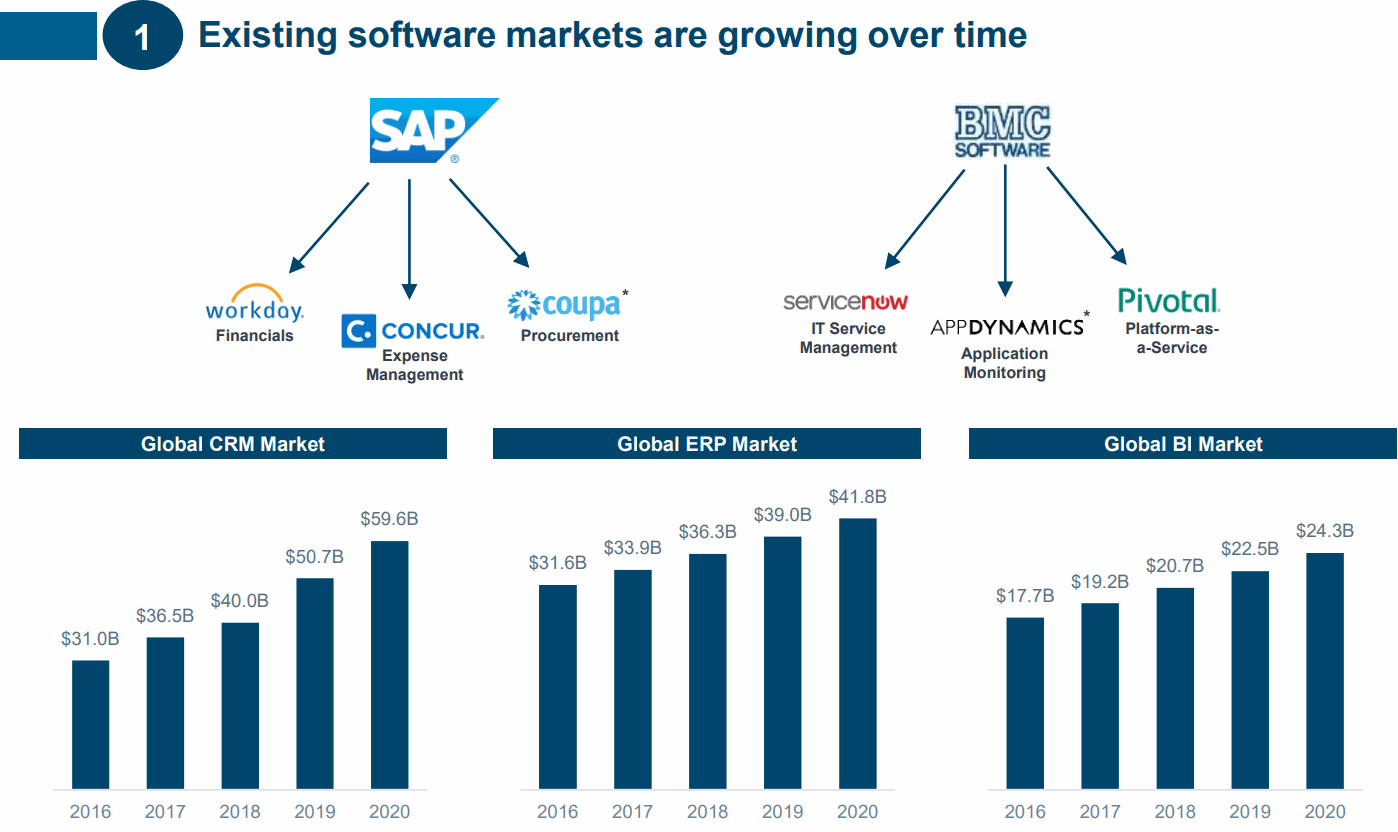

SAPなど従来型のレガシー企業(オンプレ主体)に対し、クラウドベースのSaaS企業であるHR(人材管理)を中核とするERP(経営資源計画管理)企業Workdayや、ERPの中でも経費管理システム・企業間調達に特化したSaaSのCoupaなど業務切り出し型のSaaSが増えている。

ERP(Enterprise Resources Planning)もワントップってことはなくなってきた。 pic.twitter.com/d2ZREuG1f1

— 気になる企業調べる🐘 (@kininaruzou) April 17, 2018

ITサービス領域ではIT基盤管理ソリューションにおけるレガシー企業のBMCからシェアを奪うようにITサービスSaaSのServiceNowが台頭している。

企業のSaaSへの支出は伸び率は減速しているもののまだ全体をアウトパフォームしている。

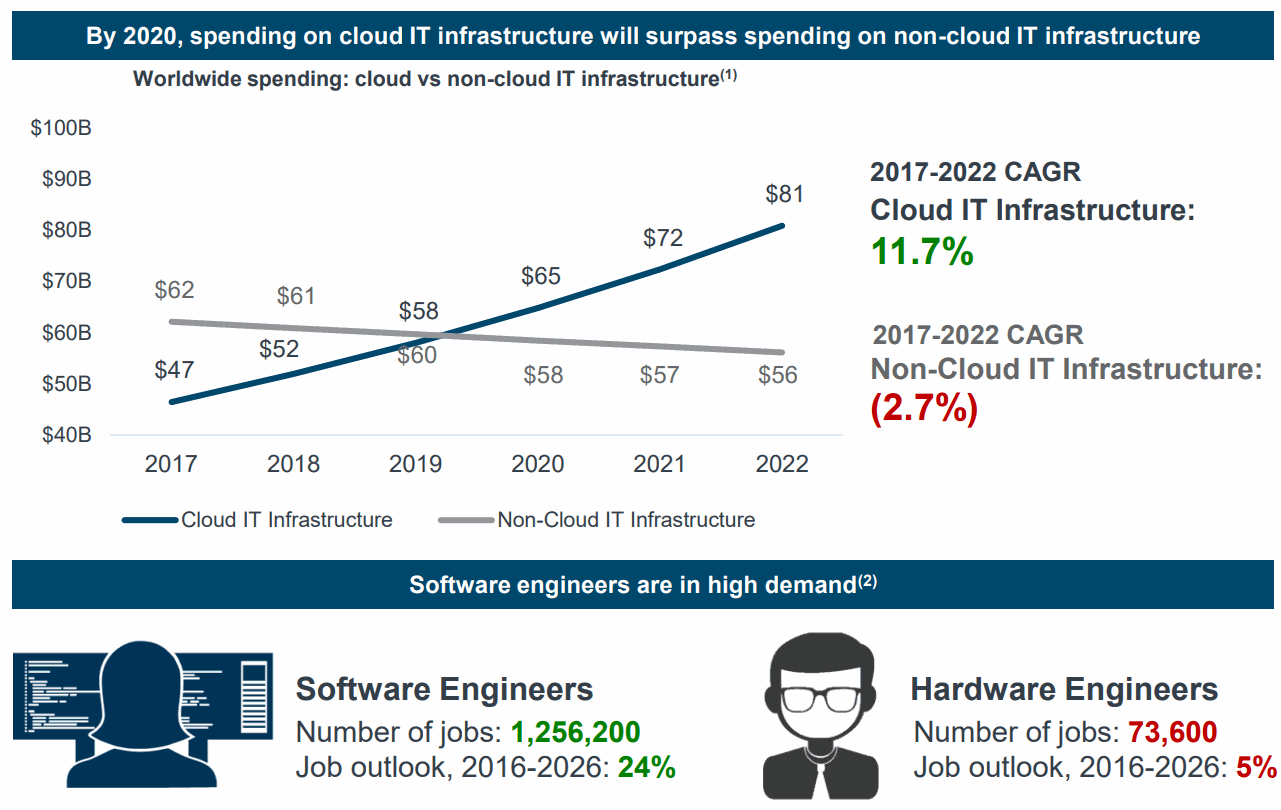

クラウドベースのIT投資が上回る(IDC)と予想されている。

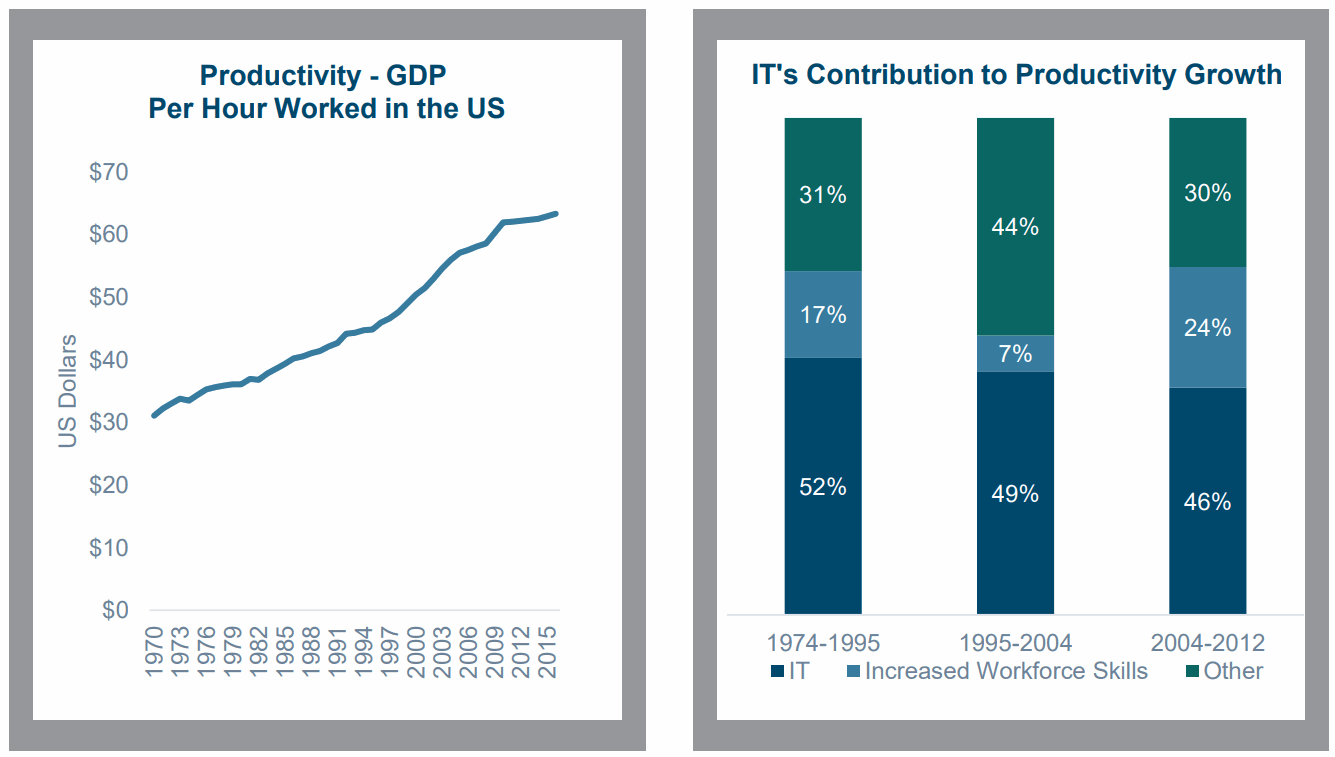

これまでもソフトウェアおよびITは生産性向上の中核だった。

最近だとSlackなどのビジネスチャットの急速な普及も、それが効率が良いから…であって、コラボレーションツールのAtlassianや共同作業の効率化のSmartsheetの急速な普及も、企業のデジタル・トランスフォーメーション圧力(生産性向上ニーズ)によるものだ。

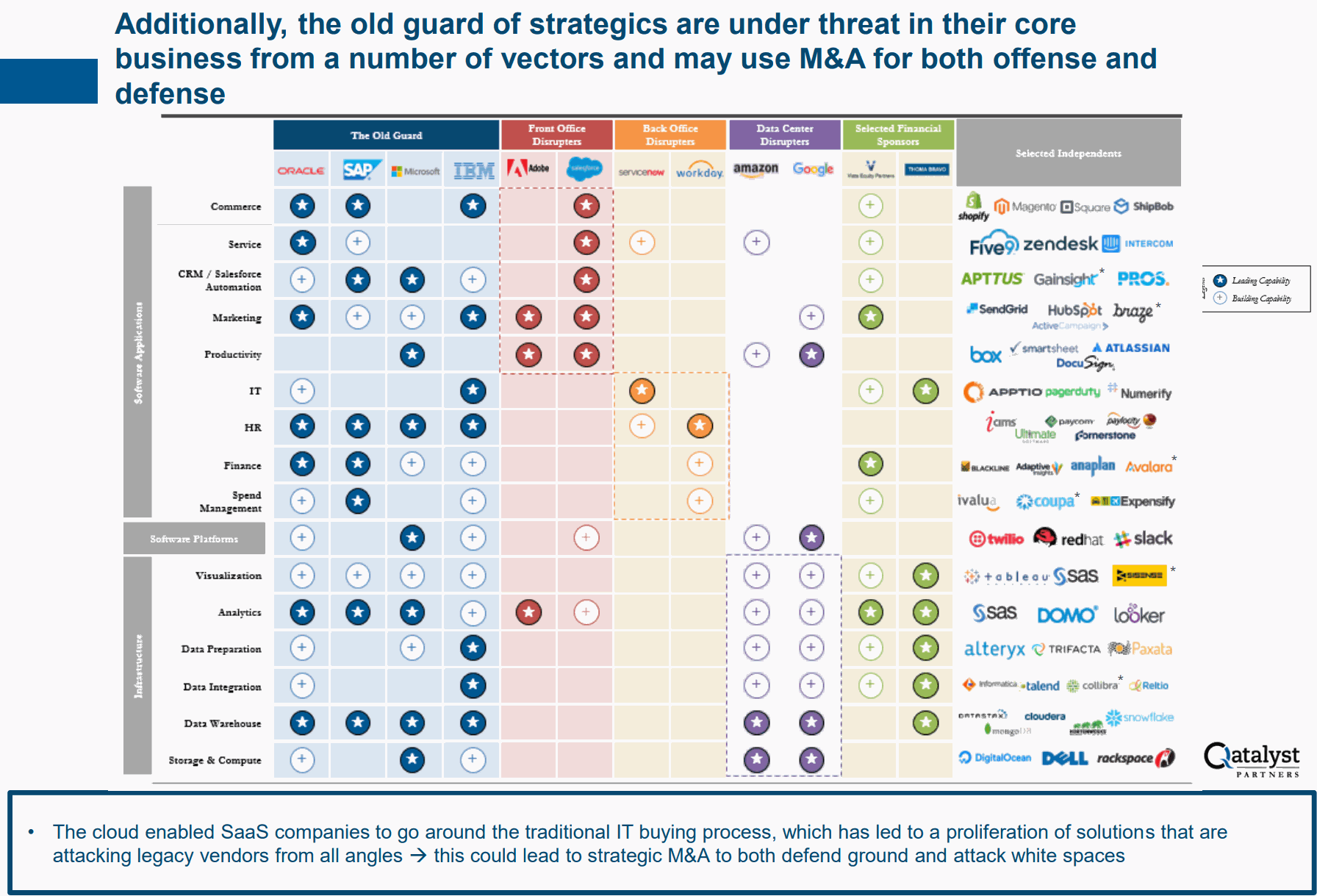

ソフトウェア企業でもSAPやオラクル、IBMといったレガシー企業の領域を部分的にディスラプトしていくSaaS企業が増えてきた。

前述のようにこういったディスラプター達による新陳代謝をしながらもソフトウェア企業全体としての売上は伸びている。

ディスラプター企業はCRMではSalesforce、買収によるものではあるがマーケティング領域でもサブスクリプションモデルのクリエイティブSaaSに転換したAdobe、カスタマーサービスに特化したZendeskなど、従来のモノリシックなレガシー企業に対し、オープンでAPIベースの連携による補完・効率化によってSaaSが勢いづいている。

ただし、レガシー企業もただディスラプトされているのを様子見しているわけではなく、SAPは経費管理ソリューションSaaSのConcurを買収したり、オラクルはクラウドERPベンダーのNetSuiteを買収するなど補強している。

ただしオンプレ領域も成長はほぼ止まったが、まだチャリンチャリンビジネスであり、豊富なフリーキャッシュフローで買収によるターンアラウンドの見込みはあるだろう。

税制改革のリパトリで、ディスラプターの多い右側は買収にあてられるキャッシュの豊富な左側からターゲットになると予想されている(via BV) pic.twitter.com/lTNlCWhoza

— 気になる企業調べる🐘 (@kininaruzou) May 16, 2018

サブスクリプション・エコノミー時代は始まりにすぎず、プロダクトの所有からサービスとしての利用へ、という流れはまだまだ持続すると見られている。

さて、まだまだ書きたいことはあるが、いったんここで一休み。

SaaSなどのソフトウェア企業を中心にテック企業はほとんどがアセットライトでグローバルにスケールするのが容易で(特にフリーミアムモデルなどのセルフサービスSaaS)それもセクター別の海外売上高比率にあらわれているかもしれない。

S&P500のセクター別に米国外売上高比率を見るとテクノロジーセクターが一番。 via @FT

ソフトウェアの効率の良さ、市場の大きさで考えたら世界シェアの高いGoogle, Microsoftや"*aaS"企業などが中身のテックセクターの比率が多いことは異常値ではなさそう。金利がアレなので相場の全体感はともかく… pic.twitter.com/V5tCISwcdd

— アメリカ部/米国株投資アンテナ (@america_kabu) 2018年3月1日

ソフトウェアセクターにおける売上成長率の一部は以下を参考に。

米ソフトウェアセクターで売上成長が高い順(Q3)

Shopify(簡単ネットショップ化)

WIX(イスラエルのWeb作成サービス)

アトラシアン(コラボレーションソフトウェア)https://t.co/uFXP1ygSSM

Twilio(電話API的なるもので開発スピードの短縮)https://t.co/wkHWXbhoo8 pic.twitter.com/VuidxN5HVP— アメリカ部/米国株投資アンテナ (@america_kabu) February 14, 2018

急成長SaaS企業リストを含めたSaaSのまとめ記事は以下を参考にしてください。