ネットフリックス(Netflix, Inc.)は動画ストリーミング配信最大手。

ネットフリックスはもともとはオンラインレンタルDVDサービスから始まった企業で、今ではネットフリックスは動画ストリーミング配信サービスにシフトし、190以上の国で配信する世界最大シェアのリーディングカンパニーとして成長中。

すでにネットフリックスは世界1億人以上の会員数

いまだにNetflixのストリーミングが始まる前の事業であるDVD郵送レンタルの会員がそれなりに残っている。

TSUTAYAが旧作DVDレンタルし放題サービスを1000円台で始めるけど、米国は映画館が月1000円で通い放題だから…https://t.co/n3Mm3WhhkK pic.twitter.com/oQO8IcqLai

— アメリカ部/米国株投資アンテナ (@america_kabu) October 5, 2017

米国の会員数は5000万人を超え、今や世界で1億人以上の会員数となっている。

エミー賞(主にTVドラマなどの賞)を受賞した数でNetflixが急進

ゲーム・オブ・スローンズなど優れたTVドラマを製作する受賞数トップのHBOに対しこのままだと抜きそうな勢いがある。

Source: https://t.co/gy83vdEA3x pic.twitter.com/RWr7YETKTR

— アメリカ部/米国株投資アンテナ (@america_kabu) September 18, 2017

ネットフリックスの価値はそのオリジナルコンテンツの魅力にあり、受賞作品の増加ペースからも、投入している巨額のオリジナルコンテンツ制作予算(60-80億ドル)からもいかにネットフリックスがオリジナル作品を重要視しているかが分かる。

たとえばホワイトハウスでの政治家の権力を得るための駆け引きを描いた「ハウス・オブ・カード」は非常に評価が高いネットフリックスのオリジナル作品で、 「オレンジ・イズ・ニュー・ブラック」はエミー賞を受賞している。

ネットフリックスの競合

HBOやAmazonプライムビデオやHuluなどの競合も強く、2019年1月にはネットフリックスからディズニーが撤退しディズニー独自のストリーミング配信サービスを立ち上げる。

ただ、ネットフリックスは独自コンテンツに重点を置いて差別化しているため、競合他社サービスが全く同じコンテンツで代替可能という状態ではなく、業界全体としてはHBOやNetflixなどの複数のネットワークに加入してもらうことを目指す方向だろう。

また、ディズニー撤退を見越して、ミラーワールドというアメコミ会社を買収している(ディズニー傘下のマーベル対策でのコンテンツ投入プラン)。

<ミラーワールド>

ちなみにこれはネットフリックス史上初となる買収だ。

ネットフリックスはどこまで拡大できるのか

ネットフリックスは定期的に料金を値上げしている。

Netflix株価は値上げ発表と共に新高値を更新したが、過去の値上げの反応を振り返ると値上げで消費者が離れていった感じはしない。

Source: https://t.co/tcfqAAwxg8 pic.twitter.com/Ig84Psa6WX

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年10月9日

月額課金のようなサブスクリプションビジネスは顧客維持率・視聴時間・頻度などいくつか見るべき指標があるのでNetflixが値上げするということは強いデータが揃っているということも意味する。

たった1ドルの値上げも、世界会員数1億人=年間で12億ドルの増収となるが、実際は価格戦略は各国で異なるのでそう簡単にはいかない。

Netflixのグローバルマージン戦略は、収益を維持しながら、できるだけ早く国際的に拡大することで、だからこそフリーキャッシュフローを”燃やしながら”大金をコンテンツ制作費につぎこみ、国際的な会員数の獲得を優先している。

すでに米国会員数を国外会員数が抜いているグローバル動画ストリーミング配信企業となったNetflixだが、ネットフリックスとして国際展開の歴史が古いカナダ、ラテンアメリカ、英国、アイルランド、北欧諸国、オランダでは、顧客獲得コストでただただキャッシュを溶かすフェーズが終わり利益率は高くなってきており、それ以外の国際展開のためのキャッシュを生み出してくれるまで成長してきている。

また、これらいくつかの海外市場では、米国の水準に匹敵する利益率に達している国もある。

利益と会員増加のバランスをとりながら慎重に国際展開しているといえる。

しかし、メディア大手もだまってはいない。

HOOQ(シンガポール)

東南アジアの動画ストリーミングプラットフォームであるHOOQはソニー・ピクチャーズ、ワーナー・ブラザーズとシンガポールの通信会社SingTelの合弁会社。

フィリピン、タイ、インドネシア、シンガポール、インドで展開。

iFlix(マレーシア)

HOOQと同様に大きな資金調達をして伸びているストリーミングサービス。

Netflixは検閲の厳しいインドネシアで排除されており、その隙間で成長している。

その他、ViuやTribeなどの新規参入プレイヤーもおり、当然ながら長年ネットフリックスがライバル視していたHBOも「ゲーム・オブ・スローンズ」などの強力なコンテンツを手がけているし、HBOを傘下としているタイム・ワーナーのAT&Tによる買収が承認されたら、今まで以上にネットフリックスの脅威となるだろう。

そして戦いはストリーミング配信だけではない。

映像のセグメンテーション・マトリックスでYouTubeは全領域をカバーしている。 pic.twitter.com/8yknVRJCfq

— アメリカ部/米国株投資アンテナ (@america_kabu) October 17, 2017

動画コンテンツとしてはメディア企業生成・ユーザー生成の軸と、ライブ配信と撮影済み配信とマトリックスを形成している。

近年ライブ配信が活気づいており、また、Amazonなどはネットでスポーツライブ配信などにも予算を割いており、Netflixはライブ配信には手をだしていない。

ネットフリックスCEOが「恐ろしい」というAmazon

忘れてはならないのがAmazonの存在だ。

Amazon Prime Videoはアマゾンプライム会員ならついてくるオンラインストリーミング動画サービスで、配信コンテンツにかける予算の成長でいえばNetflixのペースに唯一ついてきている。

それでもネットフリックスがかける予算は突出している。

Amazonもオリジナルコンテンツに力をいれており、このペースでいくとネットフリックスとAmazonの複占が強化されていくかもしれない。

実はAmazonにとってネットフリックスは重要な顧客でもあるので”Amazon陣営”という意味ではAmazonは動画ストリーミング配信で大きなシェアを獲得しているという見方もできそうだ。

ネットフリックス $NFLX 新高値更新。

ライバルのAmazonのクラウドであるAWSをフルで使っているが移行を完了するのに7年かかっている。

Netflixの中の人「クラウドへの移行は実は大変な作業」https://t.co/w7qSBLQ9vy pic.twitter.com/XpxFsePcIw

— アメリカ部/米国株投資アンテナ (@america_kabu) October 14, 2017

AmazonのクラウドサービスであるAWSをネットフリックスはいち早く全面的に採用しており、これがネットフリックスの国際展開のスケールアップに寄与した。

よく知られているようにAWSの値下げと顧客第一主義は徹底しており、いくらネットフリックスがAmazonと動画ストリーミング配信で競合しているからといって、AWSから他社クラウドサービスへ鞍替えする可能性は少ないだろう。

ただ、ネットフリックスCEOはAmazonを脅威と見なしており、素直に「恐ろしい」と言っている。

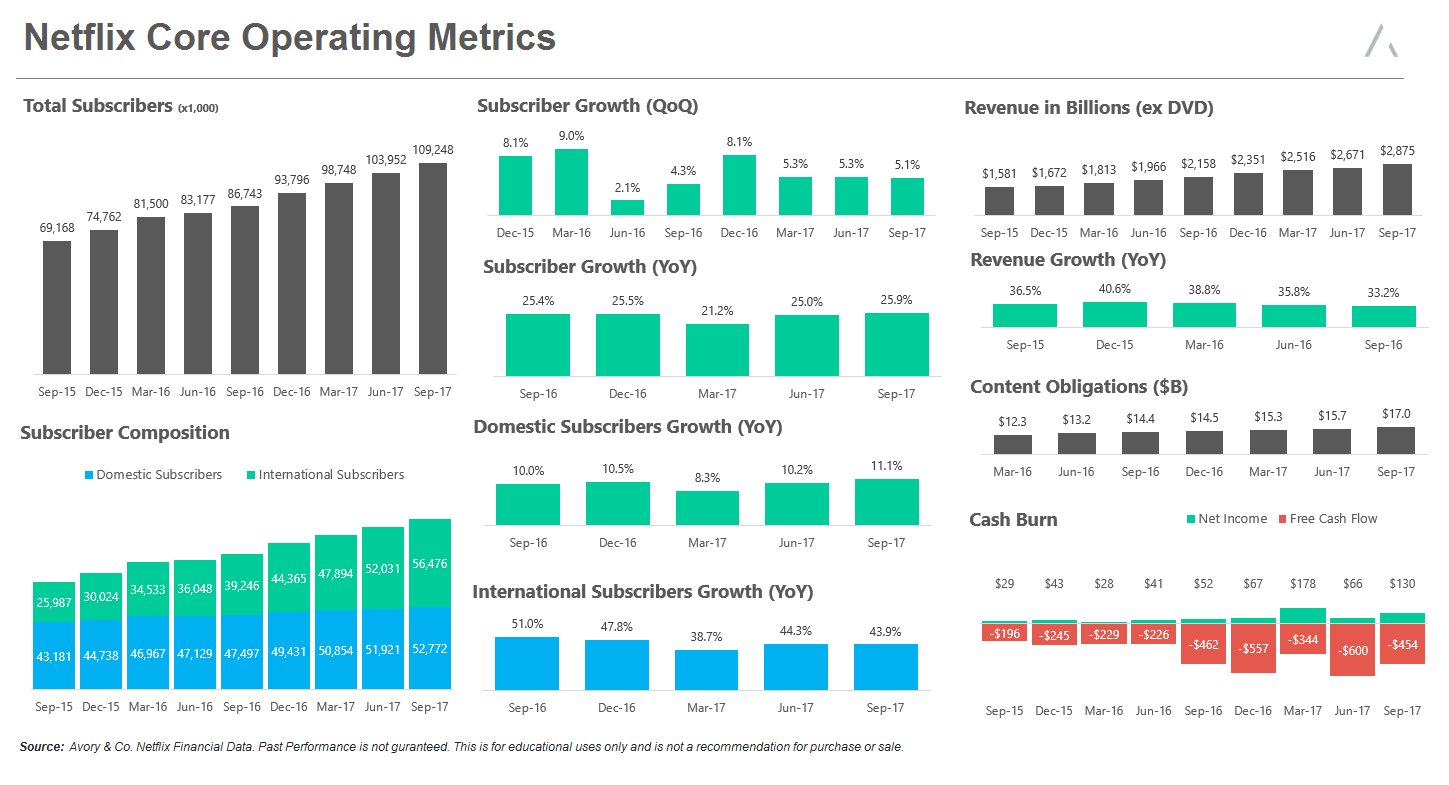

ネットフリックスの業績推移グラフ

*2017年度決算に関しては2017年10月時点のTTM(直近12ヶ月)の業績

Source: Avory & Co.

先行投資でガンガン作品予算にあてていくため、投資家のマインドによって大きく株価は上下する。

ネットフリックスの株高はすごかったが、これまで何度も頻繁に30~80%の暴落を経ているので、十数年も保有し続けた人はとてつもないメンタルしてるな。(いるのか?)

Chart Source:https://t.co/VGZ9Hj6B2V pic.twitter.com/Mo41fBTYs2

— アメリカ部/米国株投資アンテナ (@america_kabu) August 4, 2017

<ネットフリックス株価>

従来のケーブルテレビを契約していた消費者がネットフリックスのようなストリーミング配信へシフトすることを「コードカット」と呼び、ケーブルテレビ会社の株価はこのコードカット懸念で下落圧力をくらっていた。

ケーブルテレビ世代とネットフリックス世代(ミレニアル世代)

Source: https://t.co/OqTNKkwUqv pic.twitter.com/w4HogLHoNt

— アメリカ部/米国株投資アンテナ (@america_kabu) October 19, 2017

しかし、ネットフリックスが想定している米国での成長ポテンシャルは米国会員数6000〜9000万人の会員に成長できるという想定で、実は想定の下限にまもなく近づいているというのは警戒すべき点の1つかもしれない。

無限に値上げすることはできないわけで、Amazonのように定額配信していない作品を買ってもらえるような拡張性はもっていない(これがAmazonプライムビデオの強みだ)

グローバルな会員数増加にかかっているわけだが、海外は米国よりも基本的に利益率は低く、前述したように競合プレイヤーも増えてきている。