ヘインズブランズ(HanesBrands Inc.)は、主にHanesという快適さを追求したシンプルな下着で知られている1901年創業のアメリカの老舗アパレルメーカー。

ヘインズブランズ株価チャート

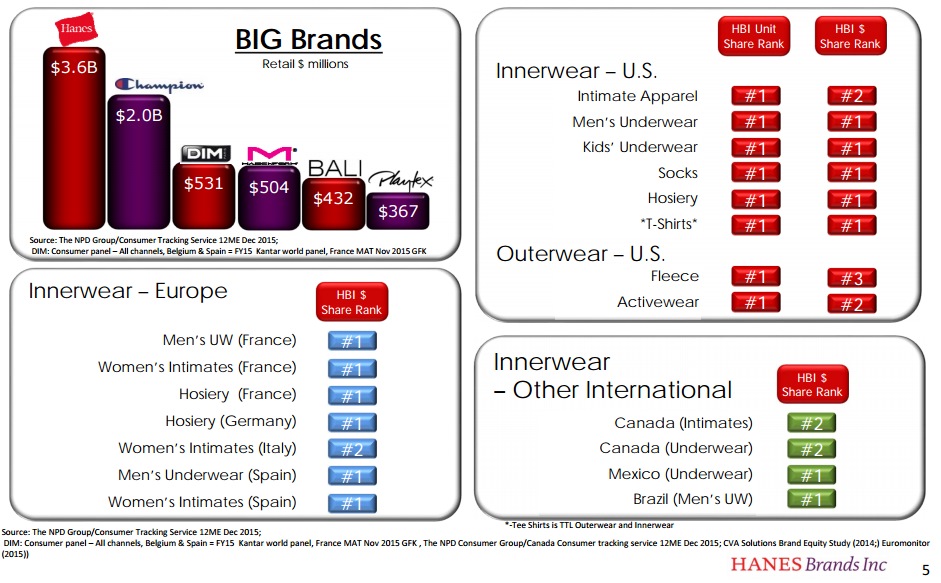

シンプルな下着、タグ(首周りの邪魔な何か)なしデザイン、速乾性、フィット性、3枚のTシャツが1パックになったパックTなどコンフォート下着セクターで消費者に長年支持されてきたブランドであるHanes (ヘインズ)とアクティブウェア方面ではChampion(チャンピオン)と、この2大ブランドを稼ぎ頭にしている。

その他買収によってMaidenform Brands、Gear for Sports、Knights Apparel、DBApparel、そして、1893年創業のオーストラリアの下着・コンフォート生地メーカーのパシフィック・ブランズ(Pacific Brands)を8億3600万ドルで2016年に買収するなどグローバルな買収による成長戦略も組み込んでいる。

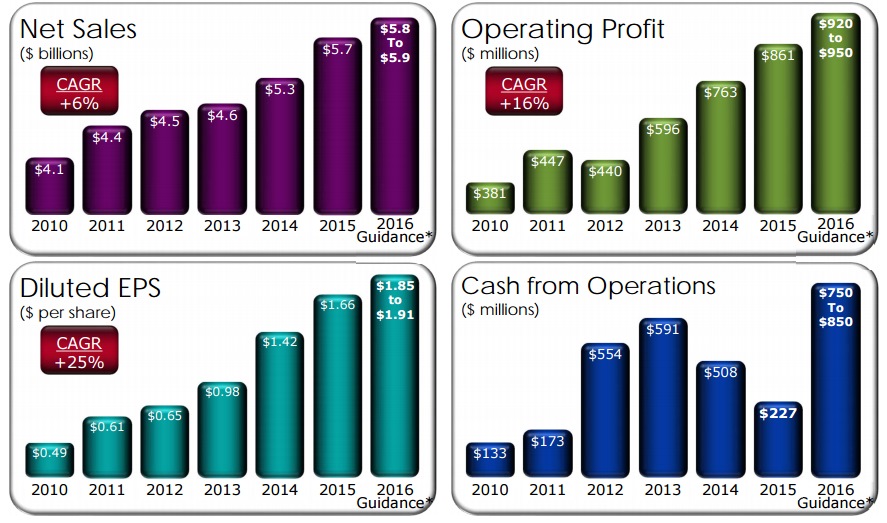

HanesBrandsの業績推移グラフ

アメリカNo1下着メーカーの株価暴落はアパレルセクター全体の連れ安か否か

下着製品はコモディティ化の圧力をうけているが、HanesはFreshIQなどのイノベーションによって付加価値をつけていく方向性で対応している。

2017年には株価は大幅に下落しているが、百貨店の店舗縮小やスポーツ用品店などの倒産など小売セクターに在庫のボラティリティが生じており、その影響をヘインズだけでなくアパレルセクター全体がうけている。

カテゴリ全体の落ち込みに対しヘインズはシェアを落としているわけではない(flat)ので競争力が落ちたわけでもなく、2017年に自信があるから大幅増配(36.4%増で配当利回り3%弱)をし、現状の株価は不本意(割安?)なので自社株買いで1株あたり利益は効率よく底上げできるよね的(行間読み)発言をCOOが2017/2のカンファレンスコールで言及している。

We also see our stock is a value at this point in time. And so as we noted, we’re planning to buy back stock during the year.

また、トランプ大統領のいう国境税に関しても、ヘインズはアメリカ国内のサプライチェーンでなんとかできるから他社に比べて良いポジションにいるとしている。

Now, we’re advantaged in this situation because we own our own supply chain and there is a substantial amount of U.S. content that’s in that supply chain and the production we do within our supply chain

インフレ懸念が浮上してきたが、ヘインズは主に綿製品を扱うブランドであるためコットン価格の急騰や暴落はネガティブ要因となる点は注意だ(もちろんHBIは綿価格にヘッジをかけている)

下着という手堅そうに見えるビジネスをコアに構えているものの、リーマン・ショック時には大幅に株価がシュリンクしており、リセッション・プルーフ銘柄ではないことに警戒しつつ、フリーキャッシュフローを、経営陣が買収による成長戦略・自社株買い・配当とバランスよく適切に配分していけるかに注目か。

アメリカの下着メーカーの競合

フルーツ・オブ・ザ・ルーム

FRUIT OF THE LOOM, INC.

1851年創業

2002年にバークシャー・ハサウェイ(バフェットの企業)に買収される。

ジョッキー・インターナショナル

Jockey International, Inc.

1876年創業のアメリカの下着メーカー

競合企業は共に極めて歴史ある老舗であり、下着ビジネスの永続性の高さを象徴している。地味なビジネスを好むバフェットが買収する下着ビジネスで上場している選択肢であるHBIは株価がさらに大幅に下落したところでは検討の余地がある銘柄か。

みんなの投資分析とコメント

さすがに-16%暴落するほどの内容ではないと思うし(過去よくアナリスト予測値からの上下の大はずれが少なくない)セリングクライマックスだったんじゃないかと思いますが、アパレルセクターはこれだから怖いですね。