ベクトン・ディッキンソン(Becton Dickinson)はアメリカの医療用品・ヘルスケア関連製品メーカー。

アメリカ部はまず最初にジャケ買いで(名前がかっこいいことから)ベクトン・ディッキンソンを買った…というのは冗談で連続増配企業として有名なので説明の必要はないだろう。

連続増配プレッシャーこそ規律ある経営を課す。コンスタントな増配は株主にとって安心できるプロセスの1つだ。

ベクトン・ディッキンソン株価チャート

歴史的にプレミアのついた株価で買われ続けてきたのが特徴か。安牌とみられているということ。

以下、ベクトン・ディッキンソン株主として備忘録がてらメモ。

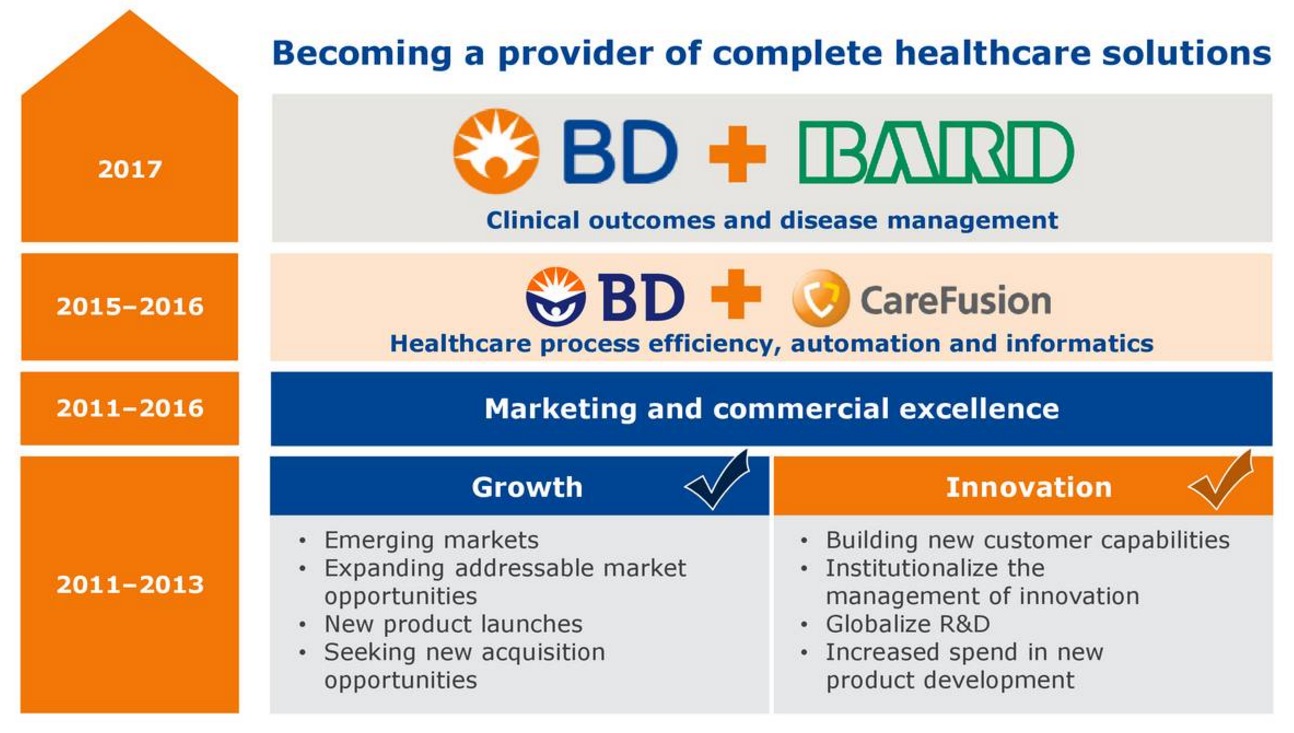

ケアフュージョン買収からさほど時は経っていないままCR Bardの買収(240億ドル)。

ちなみにケアフュージョンは2013年にGEの医療部門を5億ドルで買収していた(狙いは麻酔・呼吸器事業の拡大)が、その後BDから122億で買収されている。

ケアフュージョン買収によりBDは医療現場で調剤から投薬など医薬品管理や、患者の安全をケアするなど(経過の観察等)幅広いサービスを提供できるようになっていた。

というわけで方向性としては完全なるヘルスケアソリューションプロバイダーになりつつあるということだ。

C.R.バードはバランスシートも優良の医療用品メーカーでアメリカ部でも投資しておりましたが、同じく保有していたベクトン・ディッキンソンに買収され…ポートフォリオの管理は容易になる一方、ただでさえ複雑な医療用品の進捗状況をチェックしてられない時間的問題でCRバードの決算は長らく見てなかったのが正直なところ。それくらい信頼をおいていたというのもありますが。

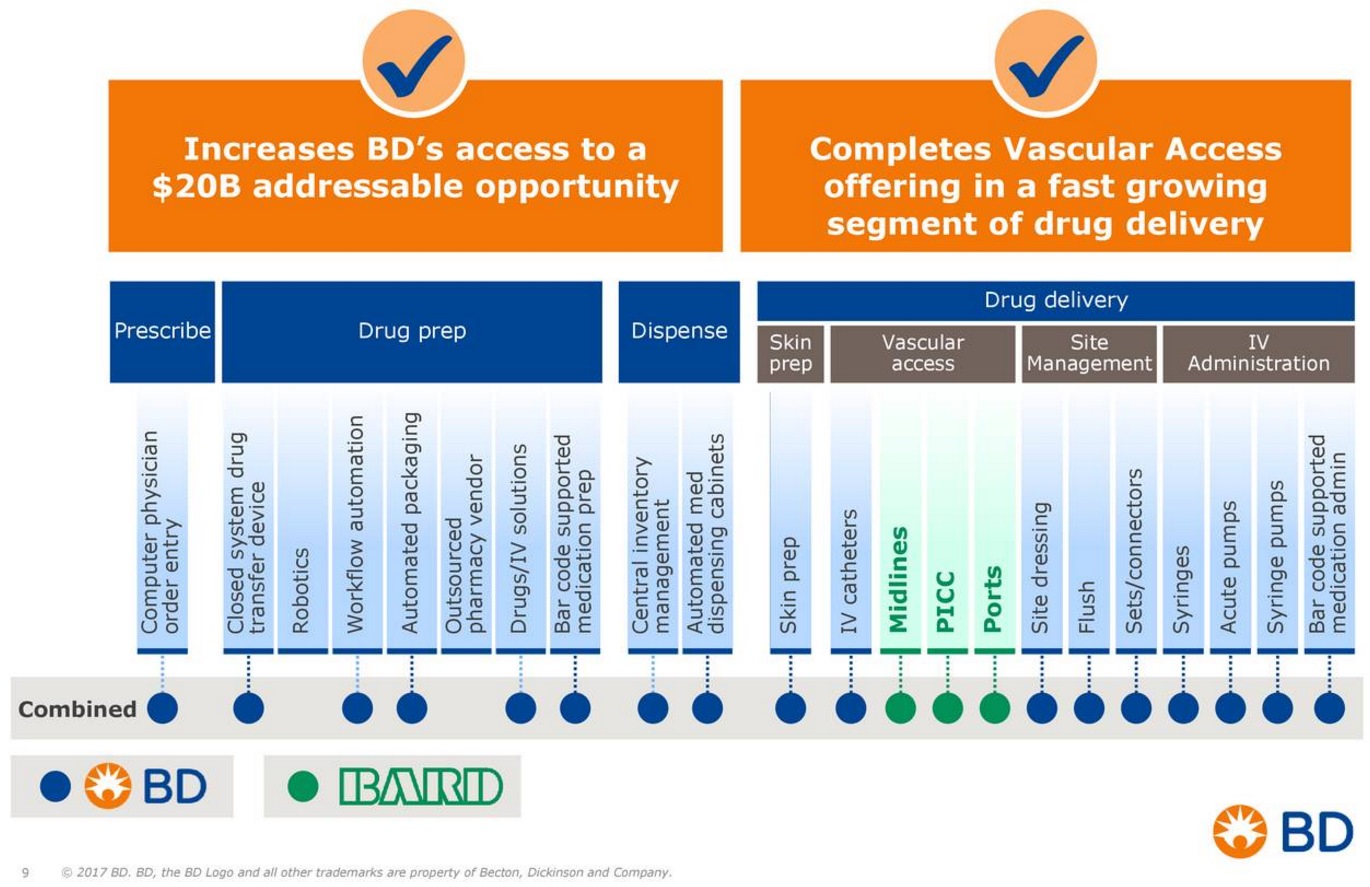

ともあれCRバード買収によってより分野的に補完した医療用品メーカーになった同社はより魅力的に見える。

BDX:注射器や輸血用機材、検査用品

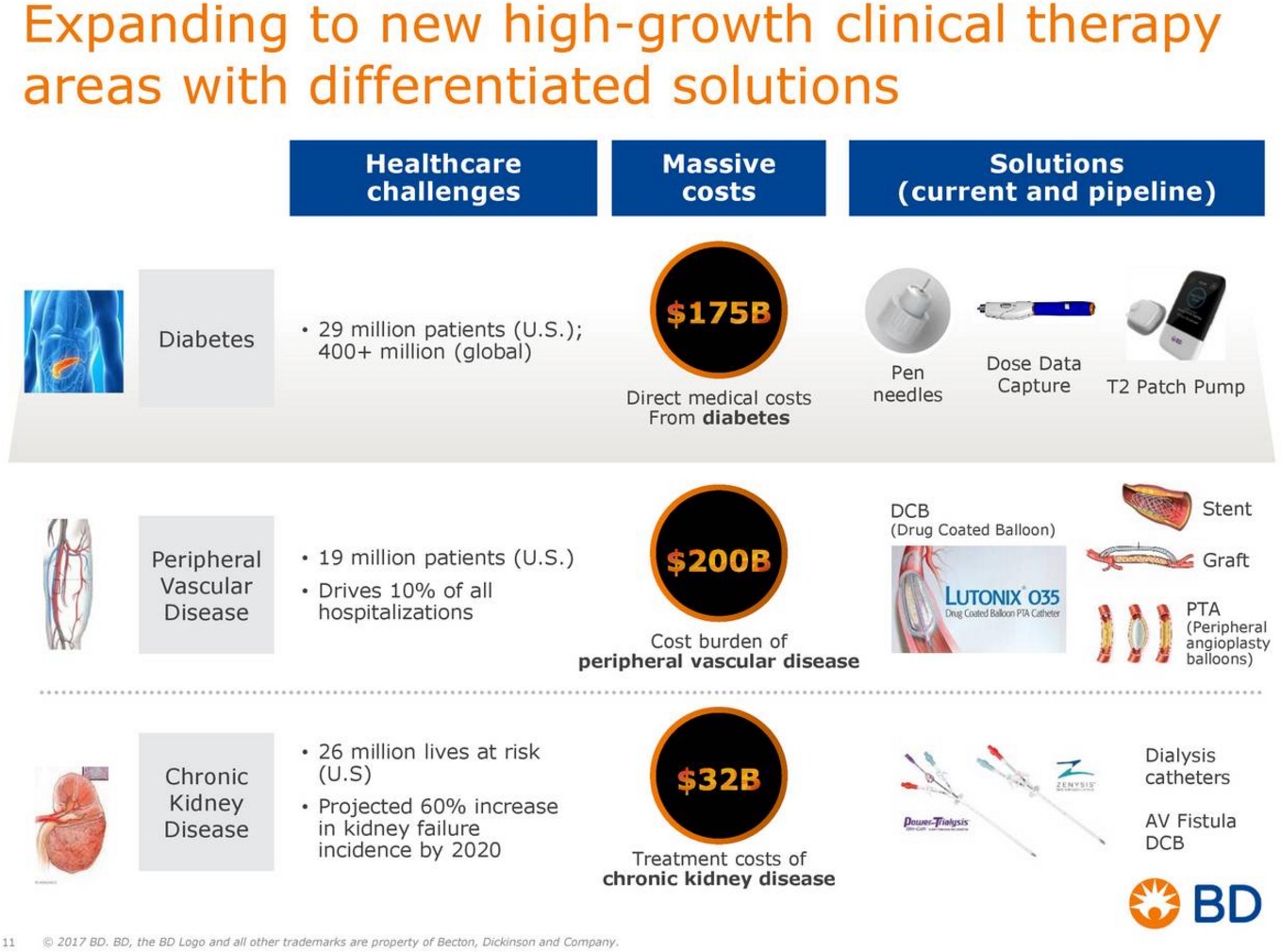

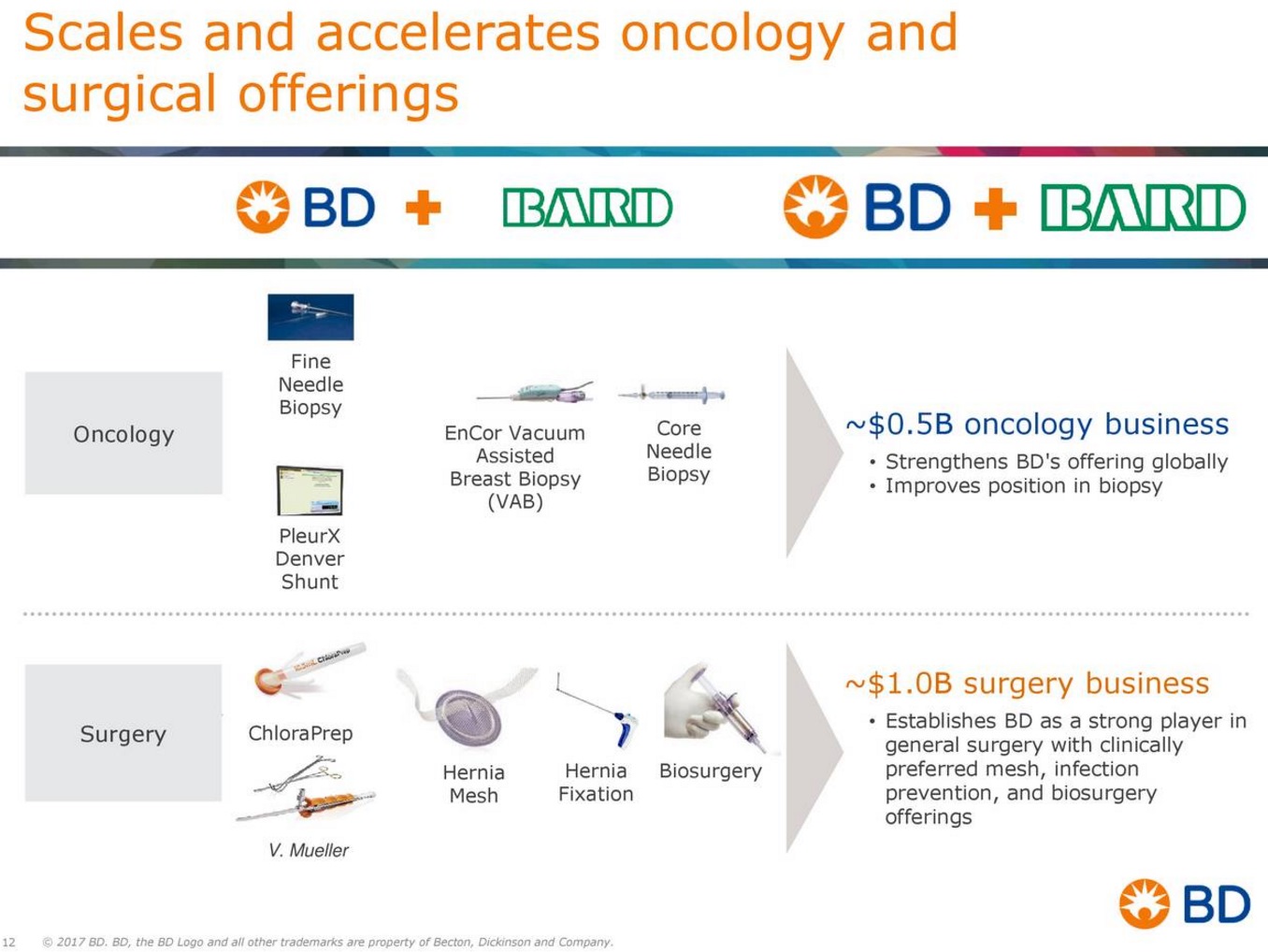

BCR:末節血管疾患などの血管疾患や感染予防、腫瘍関連等の外科手術

個別の医療用品に関しての競争優位性は細かく理解していない。

ただ大局的に見れば、このような医療従事者が取り扱うセンシティブな医療機器はスイッチングコストがかかるため(習熟やら)、そういった観点からどうにかなるだろうというのが医療機器メーカーの決算はあまり深追いしていないのが実態です。

「理解できている企業を買え」というスタンスは有名ですよね。そういった投資家はニトリみたいな銘柄で富を築いていけますし、わざわざBDXを買わなくてもいいのでしょう。

それでも連続増配企業を保有したいというのが配当フェチ(正確には増配フェチ)の抗えない生態というわけですな。

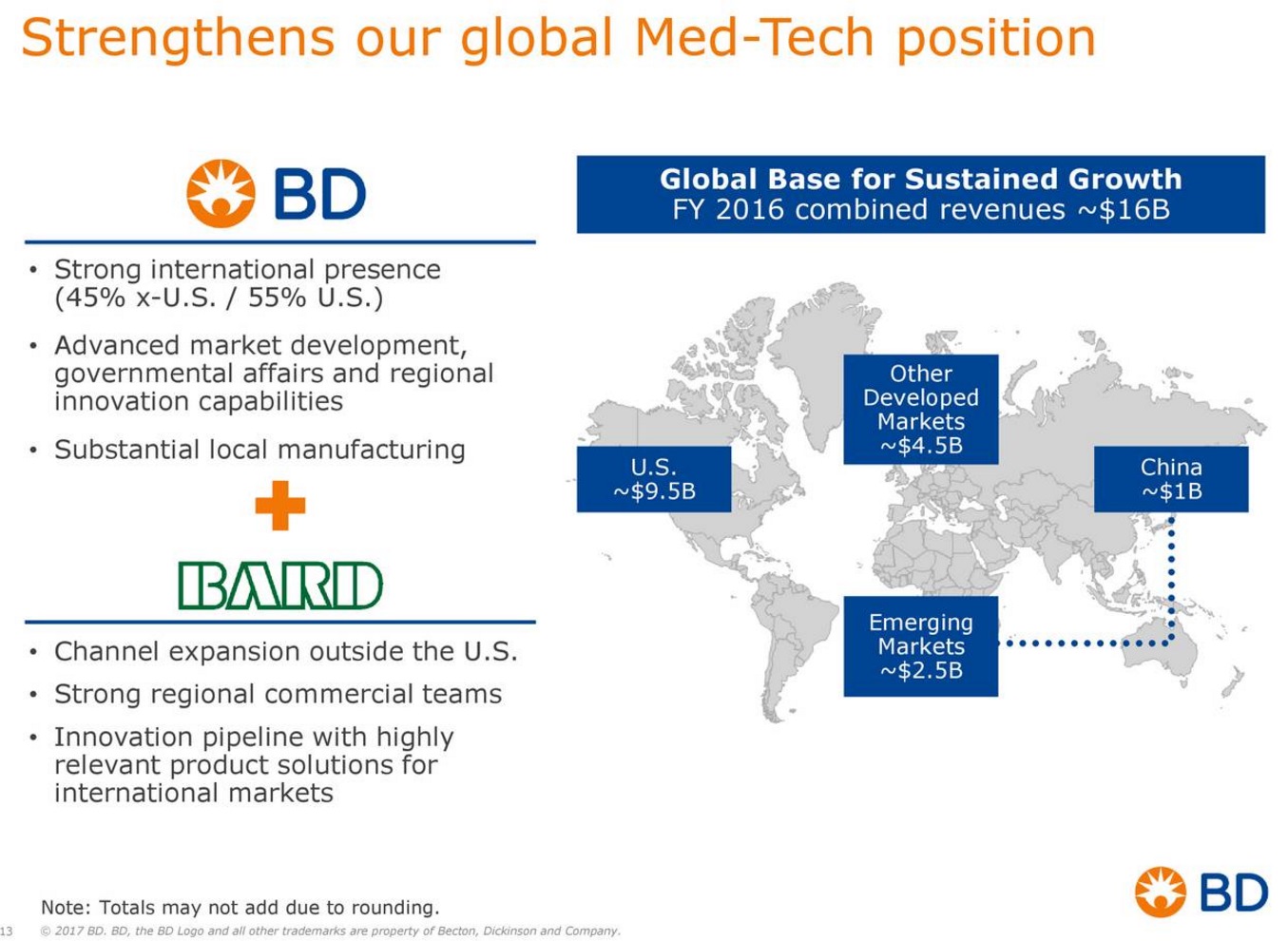

買収によって両社の販売網をよりグローバルに展開できることは分かりやすいシナジーでしょう。

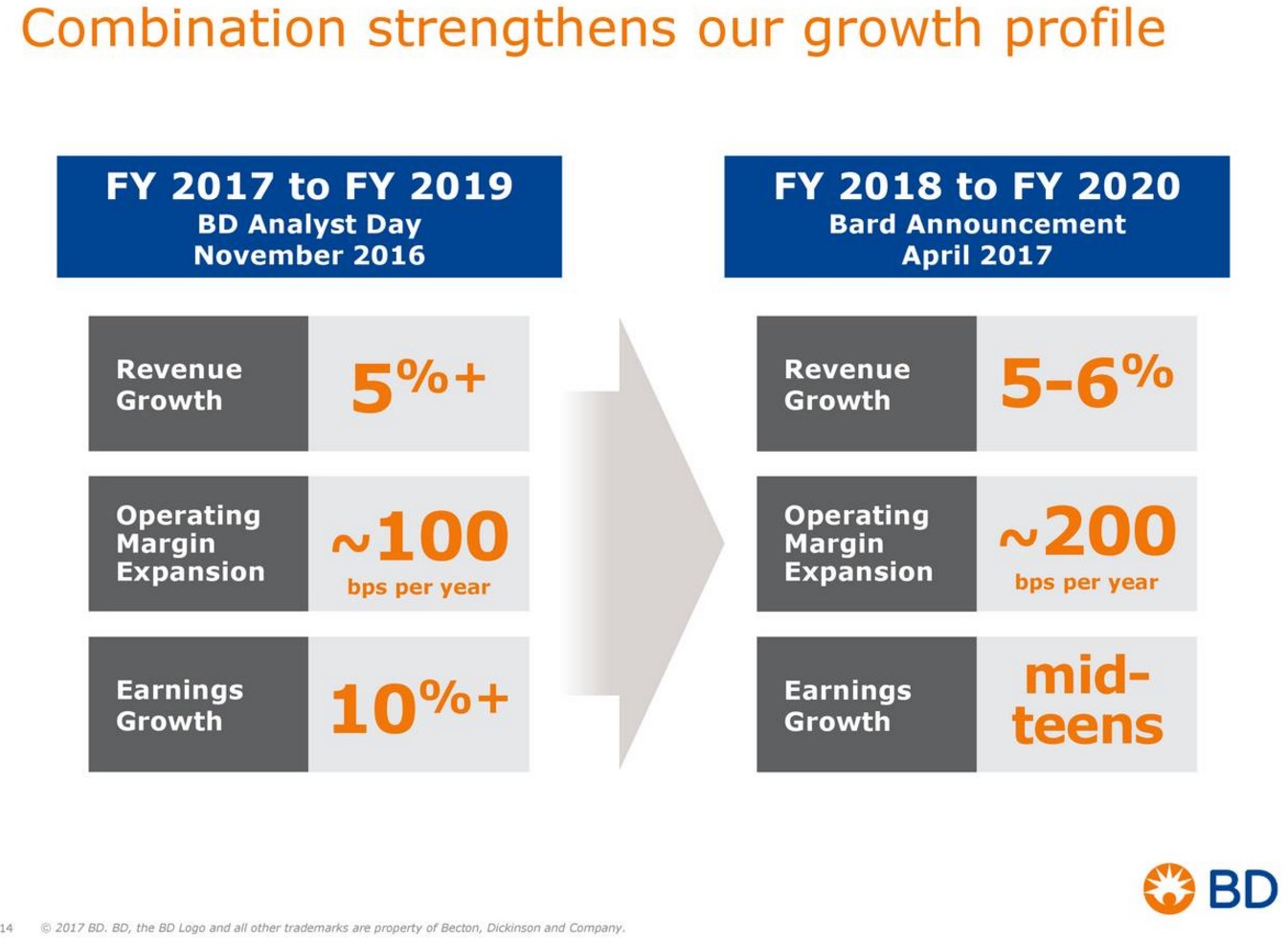

巡航速度な今後の売上予想です。これをベースにシナジー分が上乗せというわけ。

アメリカ部ではベクトン・ディッキンソン株を2017年4月時点では57株保有。

同じく保有していた25株保有していたCRバード買収によりWeightが変わってしまうが特に投資スタンスに変更はない。

このまま買収による成長戦略を執行していけると考えている。

補足データはここに(あるいはコメント欄に)追記していく。