マコーミック(McCormick & Company, Inc.)はスパイス、シーズニングで世界シェア1位の会社。

調味料となるとケチャップのクラフトハインツなどもっと大きい企業があるが、スパイスカテゴリでは2位の競合の4倍以上の圧倒的No1企業である。

マコーミックかプライベートブランドかの時代に?

マコーミックの強さが分かる一番の資料はこれだ。

二番目の競合相手の小ささが、マコーミックがとてつもなく有利なポジションであることを示している。

大半の小売企業はマコーミックを取り扱わないという選択肢がまず取れない。これは販売交渉において決定的に優位である。

企業戦略の定石でいえばシェア2番手と3番手なりが合併して対抗していく戦略を取るべきなのだが、なぜかそんなダイナミックな淘汰は起きていない。フレーバーカテゴリ全体が安定して伸びているから危機感が無いのかもしれない。

もっとも、マコーミックは断続的に、小さいが伸びている国内外のスパイス企業などを買収して成長し続けているので、このままの流れはおおよそプライベートブランド(PB)かマコーミックかの2択の時代になりそうなものだ。

逆にいえばパワーブランド以外が淘汰され「フレーバーなどPBで十分」と感じている価格志向の消費者も根強く存在するわけであり、コモディティ化圧力は相応にあるだろう。

McCormickの業績推移グラフ

スパイス・シーズニングは成長している優良カテゴリだ。

Source: IRI POS, Total MULO 52週(2017/1/29時点)の販売数動向

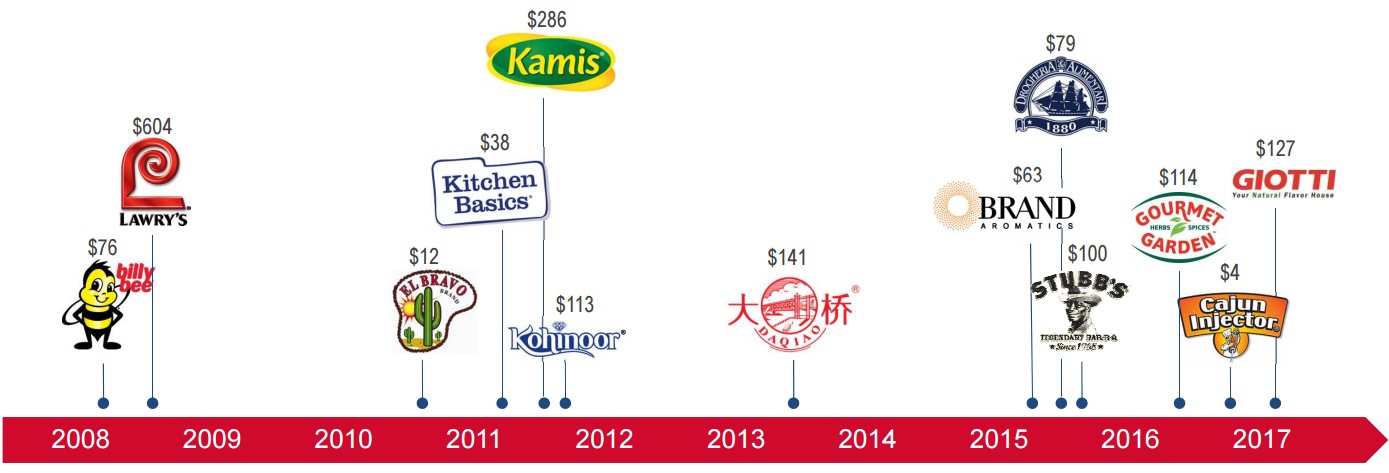

買収による成長

前述したように、小さいが成長している企業を買収することで成長を加速させている。

市況不安があるタイミングで比較的大きい買収をしているところに好感がもてる。

割高では買収しないということだ。

たとえば2016年マコーミックが買収提案した英国プレミアフーズが買収価格をふっかけてきた際には、割高を理由として買収交渉を打ち切った。株主価値を守るために適切な買収をしている。

まさにスパイス専門の事業型投資ファンドのようなものだ。

消費動向の変動に対応

マコーミックの事業は主に消費者向けと事業者向けの部門とに分かれる。

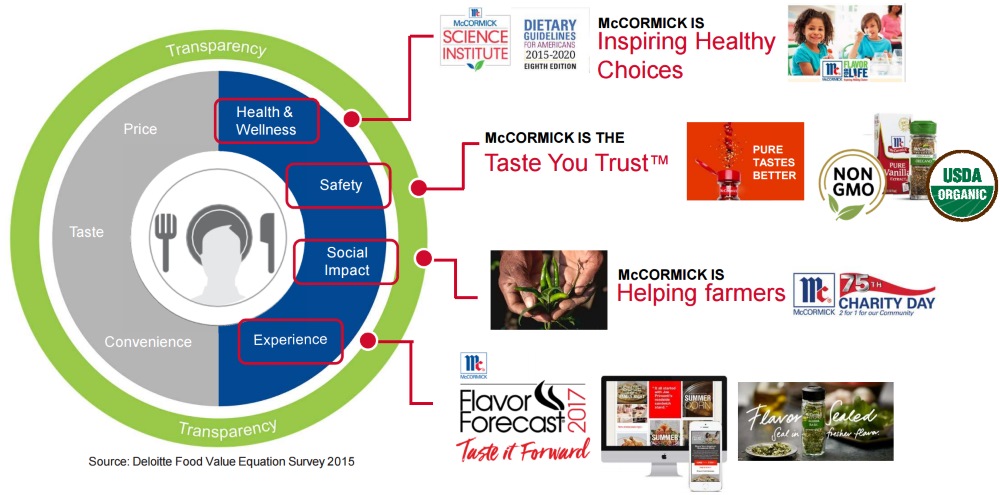

消費者向けに関しては、アメリカの消費者動向はオーガニックや○○FREE(グルテンフリーなど)にうるさくなってきており、そのような健康志向に適切に対応している。

食品・飲食グローバル大企業に対する安定的フレーバー供給

スナック世界最大シェアのペプシコなどグローバル大企業を主要顧客化しているので手堅い。

グローバルにスナック(例)を販売するには、広域に拠点・安定的な調達力を持っている相手と組むのが都合が良い。

あまり小規模すぎると供給不安があるからだ。

その点マコーミックはシェア世界最大企業であり、トレーサビリティある持続可能性あるサプライチェーンに強みがあるのでこのようなビッグ客がついているのだろう。

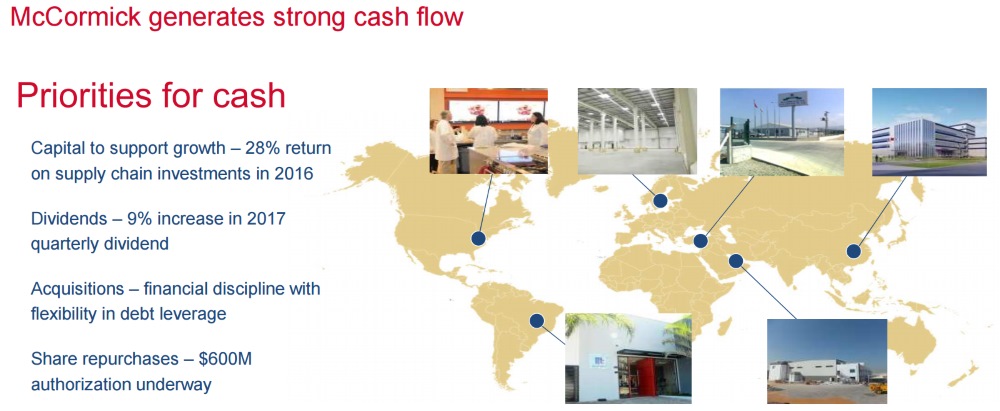

優れた安定的キャッシュフロー、そして買収・配当のバランスが良い

企業経営してみて一番ありがたいと痛感できたのはキャッシュフローの見通し(予測可能レンジ)の良さだ。

マコーミックはそれをもっている。

それゆえその配分も非常に長期的戦略に基いて安定的に行える。だから資本効率もよい。

日本でのマコーミック

中華系調味料に強いユウキ食品と提携しているがいまいちパッとしない。

それだけハウス食品とS&Bの売り場プレゼンスが強い。

ちなみに、日本企業だとマコーミックと逆に垂直統合という戦略をとっていたりする。

ハウスはスパイスの顧客であるCoCo壱番屋を買収し垂直統合することで外食事業に進出することとなった。

数十年前はハウスはマコーミックと同じ売上高だったにも関わらず差がついているのはハウス食品が美味しくないというわけではなく純粋にマコーミックは資本効率が良いのだろう。

安定的キャッシュフローからの適切な配分での買収戦略はこの成長カテゴリにおいては未だに有効だということだ。

日本のスパイスはハウスとS&Bの寡占であり、しかも人口減傾向のある日本で無理にシェアを狙っても利益率を落とすリスクがあるため利益率の高いマーケット(欧米)や成長マーケット(中国)でのシェアをMKCは優先しているわけだ。

マコーミックの最大リスクはPBの伸び

アメリカ部は執筆時点で600万円強をマコーミック(MKC)に投資している。

これは MO PM に並ぶTOP3のweightで、アメリカ部にとってはかなり持続可能性ある経営を信頼している企業ということになる。

最大のリスクはやはり小売店の独自ブランド(プライベートブランド)の伸びだろう。

小売店が直接生産(委託)することで垂直統合による利益率の確保、すなわち安価に販売することができ、売り場で手にとってもらうために広告に頼るマコーミックのような企業には厳しいトレンドだ。

特にAmazonがホールフーズを買収したことは、より顧客の直接接触が可能で競合他社製品含むデータをもっている販売者側にハンドルが渡されてしまった地殻変動を感じた。

ユニリーバのような企業は顧客に「髭剃りの刃の会員制定期購入サービス」のチャネルを構築したりと顧客との直接ポイントを探っているが、スパイスでは難しいだろう。

だが、幸いなことにマコーミックはNo1シェアのパワーブランドを保有している。

PBにシェアを落とされるのはまずは弱小・中堅ブランドからだろう。

また、スーパー自体も近年伸びている「ミールキット」の脅威にさらされている。

顧客との接点が多様化しているのだ。

ミールキットとはその料理に必要なだけの材料とレシピをセットにして配送してくれるネットサービスで、食材を無駄にせず、また普段は使わない調味料などを楽しみやすいことが評価されている。

マコーミックはミールキットの調味料の供給で新しいチャネルを構築することができるかどうかも今後の無視できないポイントだろう。

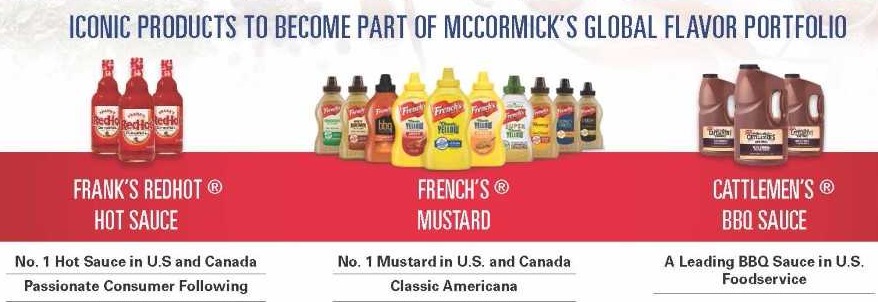

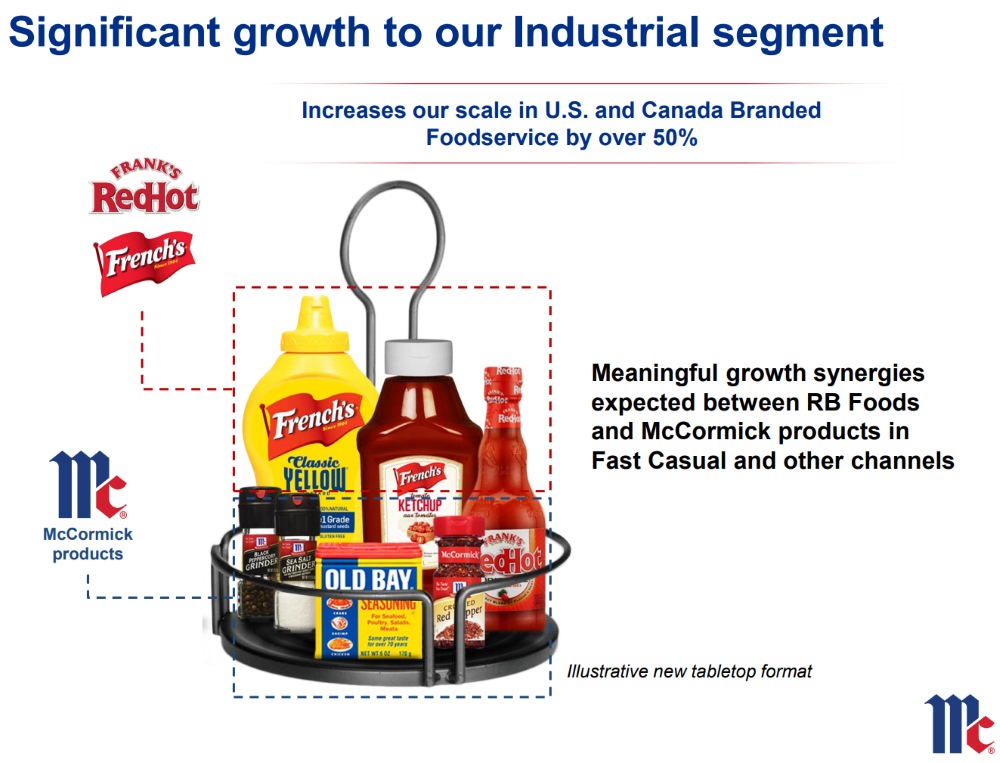

英レキットベンキーザーの食品事業(French’sマスタード等)を42億ドルで買収

McCormick史上最大の買収となる。

この買収によりMcCormickは米国調味料カテゴリ10位から一気に前進し、スパイスにとどまらない調味料企業としての存在感も高めている。

French’s Mustard

北米No.1のマスタード

FRANK’s REDHOT

北米No.1のホットソース(唐辛子ベースの辛いソース)で、ミレニアル世代を含む熱狂的な支持者によってカテゴリの成長よりも早いペースで伸びている。

(筆者も調査のためにFRANK’s REDHOTを試してみたが、全く辛くなく酢が強くて、このタイプのレッドホットソースが乱立している理由がよくわかった。酢の配分などで好みが分かれそうだ。)

これらがマコーミックの2番手・3番手のパワーブランドとなる。

<

レストランなどの卓上調味料としてワンストップで営業・提案できる強みはありそうだ。

▼マコーミック株価

マコーミック史上、重要な買収後、うまくマージン管理をしているが、レキットベンキーザーからFrench’sを買収した直後は割高だと総悲観だった株価は今や総楽観…

みんなの投資分析とコメント

圧倒的シェアである利点は、スーパーなどでマコーミックが主導するディスプレイをエンド(一番目立つ場所)に設置できることです。

実際このマコーミック専用ディスプレイ(棚の枠から装飾などの見せ方)マコーミックのデータによると2倍以上売れ行きが変わります。

また、最近買収したSTUBBSやGourmet Gardenは良い買収だったと思います。

グルメガーデンはフレッシュさを売りにしたオーストラリアのスパイス&ハーブブランドです。

野菜は冷蔵庫で保管され鮮度が一番なのに、なぜスパイスやハーブは新鮮さを捨てているのか?

ということで、わざわざ裏庭でハーブを育てる必要なく、新鮮なハーブを手軽に味わうことができるグルメガーデンが伸びてきたところ買収したわけです。

ミレニアル世代にうけているのでまだまだ伸びると思います。