JD.Com Inc【NASDAQ:JD】

JD.com(京東商城)は中国のEC大手で、Amazonのように自社でも販売するし第三者企業(サードパーティー)もJDのプラットフォーム上で販売できる。

一方、競合であり中国EC最大プラットフォームのAlibaba(アリババ)はあくまでプラットフォームであり、アリババ自身は販売していない。

すでに物流施設を完全無人化してしまったり100万台のドローン配送計画だったり、アリババやテンセントと違いまださほど注目されていないが面白い企業なので定点観測していきたい。

JD.comの中国ECとしてのポテンシャルと現在のシェア

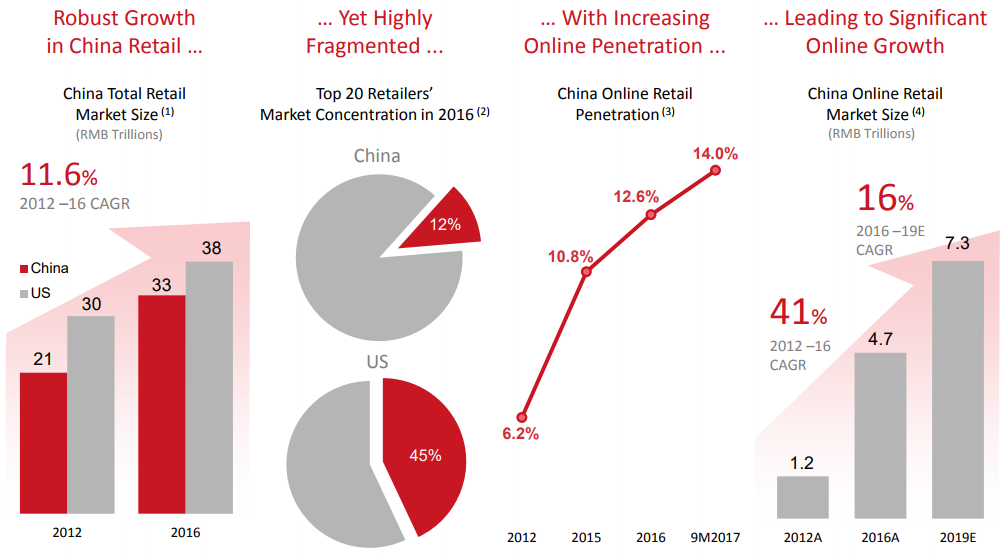

中国のECの成長率の高さ、まだ入り口でしかない。

アジアの中間所得層の伸びに注目。 pic.twitter.com/1TuA37X21N

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年10月21日

アジアの中間所得層は増加しており、JDもタイのECで合弁会社を作ったり、東南アジアのECへの投資の動きもある。

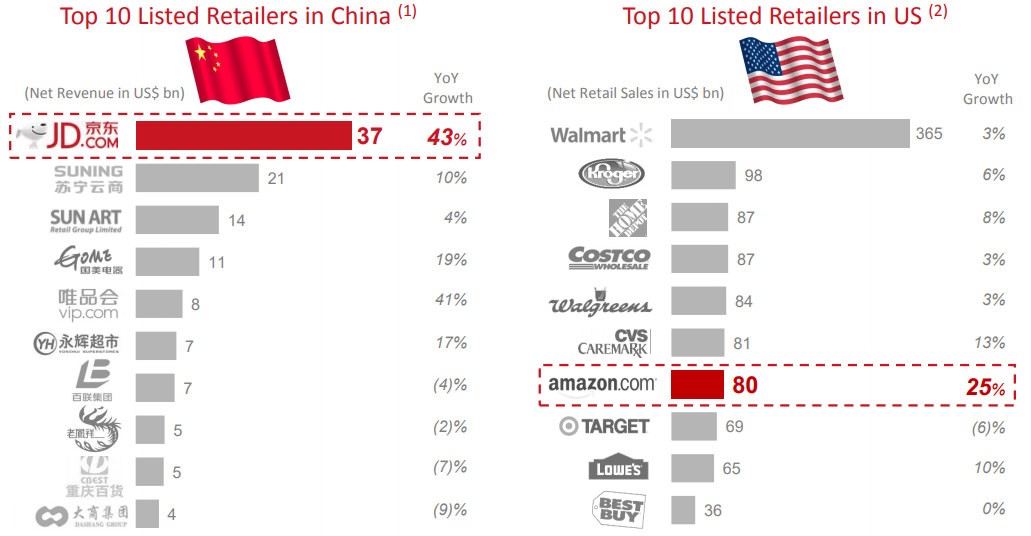

自社で販売せずプラットフォームであるアリババはともかく、自社で販売するECの中で、さらに小売業全体としても中国では突出した存在。

マーケットプレイスの比率はAmazonは半分を超えており(つまりAmazon以外の企業がAmazonで販売する比率が半分以上)で、JDドットコムも徐々にサードパーティー比率が上昇しAmazonに近づいてる。

中国ECは2社寡占。

アリババのTモールに対して迫るJDドットコム。ちなみにアリババもAmazonの倉庫ロボットみたいのをたくさん稼働させており、一部のロボットはAmazonのよりも高性能だと主張している。

Source: https://t.co/CO5A5yVLlU pic.twitter.com/xrmMHYTbpv

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年9月7日

ウォルマートは中国2位のEC大手JD(京東商城)の保有株式を12.1%に、テンセントはJD株21%保有と対アリババECの要に。https://t.co/FkYqvmmsCk

アリババのTmallが48.5%のシェア vs JDは33.8% 参考:iResearch China— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年7月16日

順調に右肩上がり。

物流に関してはアリババもアリババの物流の要である菜鳥智能物流網絡の過半数株を取得し連結化し物流を強化しようとしている。

JDのロジスティクスシステムには定評があり、ついにJDは完全無人化した物流施設を稼働させている。

中国のAmazon「JDドットコム」が"完全無人化"した物流施設を稼働。

NVIDIAと提携し100万台のドローンで無人配送まで行うことから方向性としてもはやECと物流の垣根が決壊。

この完全無人施設の動画は必見😐https://t.co/73DYaO6ws7

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年10月22日

無人物流施設+100万台の配送ドローン艦隊と人件費高騰でも対応できそうな持続可能性ある仕組み化が良い。

Amazonも完全無人はおそらく実現可能だが、雇用に配慮してあえて人間の労働余地を残しているのではないかと推察するが、JDは気にせず先に進んでいる。

中国は教師のAI化に5兆円投入するなど無人化に関しては特にセンシティブになっている様子はないので、この調子でJDは既存も含め全物流施設を無人化していく予定。

JDも始めた無人コンビニもそうだが、規制が後からついてくる中国ならではのスピード感。

みんな大好き謎の企業NVIDIAと中国EC大手JDが提携し、5年以内に"100万台"のドローンを投入する。https://t.co/qiZb2HwViB

中国のDJIはドローンの世界シェア70%もあるし100万台のドローン量産余裕https://t.co/McCywkbcqZ— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年9月27日

中国EC2位のJD調査による「中国農村消費者の好きな海外ブランド」で花王と資生堂が目立つ。

中国13億人の人口の約半分が農村部に住んでおり、インフラが不十分で物流コストがかさむのでドローンによる配送を本格的に取り組むという。2017年末までにドローン配送ルートを100本用意。 pic.twitter.com/P6xmR6kjoK

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年7月26日

また、JDの大株主はテンセント(20%↑)とウォルマート(10%)でウォルマートは苦戦していたウォルマート傘下の中国ECをJDに売却し、JDの株式を取得し戦略的提携の道を選んだ。

テンセントはJDの戦略と密接に関係しており、テンセントの強さ(WeChat圏の動員力)はJDの強さ、JDの強さは対アリババ戦略におけるテンセントへの武器(ECエコシステム戦略)となっている。

中国ネットのシェア争いマップ。

アリババ陣営、テンセント陣営で色分けされているのも良い。灰色は独立系で、Toutiao(今日頭条)が伸びてる。

Source: https://t.co/rVimz7Az5T pic.twitter.com/y9k7oycrnn

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年10月10日

また、バイドゥとの提携によって対アリババ包囲網を完成させた。

中国のECでアリババの牙城を崩すためにテンセントが筆頭株主のJDドットコム(中国ECでアリババと2強)が検索大手Baiduと組むことを発表したので、これでアリババ包囲網が完成したのか。

Source:https://t.co/dp2s0nHyke pic.twitter.com/X0sF2A0rLa

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年8月16日

アリババが独身の日(11/11)でTmall Genie(Tモールジーニー)を大量に販売したので先行きは分からないが、中国のスマートスピーカーシェアでもJDのDingDongが存在感をみせている。

中国EC大手JDのDingDongが中国の音声AIアシスタントスピーカー市場でシェア約80%https://t.co/1UtFbWzkUD

アリババ Tmall Genie

バイドゥ(DuerOS) Little Fish

テンセント(JD大株主) QRobot pic.twitter.com/yF8mHIFqxm— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年9月16日

JD.comの業績

利益率を適切にコントロールしながら成長している。

先行投資の赤字から離脱。

設備投資のサイズもそれなりだが、将来の利益を生み出してくれるフルフィルメントセンターなどの投資は金余りで意味不明な散財の仕方をするよりは好感がもてる。

<JD.com株価>

JD.comの決算を時系列でまとめる

<JD.com ’18 Q3決算> 2018/11/19

EPS $0.12(RMB0.8) 予想 +$0.02

売上 $15.25B (RMB104.8B +25.1% Y/Y) 予想 -$90M

JDドットコム決算 (NASDAQ:JD)

EPS $0.12(RMB0.8) 予想 +$0.02

売上 $15.25B (RMB104.8B +25.1% Y/Y) 予想 -$90MCEOが米国で一時拘束されたことで話題の中国EC大手。

株価は時間外で-0.2%https://t.co/WDk7A3P2Zr

PDF: https://t.co/JdFd9ItzwJ pic.twitter.com/GsjSH9yMw1— 米国株 決算マン (@KessanMan) November 19, 2018

米中貿易戦争のさなか、CEO一時拘束はわりと衝撃的だった。

<JD.com ’18 Q2決算> 2018/8/16

EPS $0.05(RMB0.33) 予想 -$0.05

売上 $18.5B (RMB122.3B +31.2% Y/Y) 予想 +$700M

JD Mallの営業利益率は1.1%と前年同期の0.8%よりは改善。

<Q3ガイダンス>

売上 RMB104.5B~RMB109B(+25%~30% Y/Y)

米国市場も狙うJDだが現在の米中貿易戦争は向かい風。

テンセントに集客を依存していることが相変わらずリスク(とはいえそのブーストのおかげで成長が加速した)で、最近競合アリババもミニプログラムをスタートするようで、どうなるのか興味深い。

フルフィルメント・サービスの強化は”フルフィルメント by Amazon”を意識しているのだろうか。

最近Googleが5.5億ドル出資し提携。動画ストリーミングのiQiyi(バイドゥ傘下)とも提携しバンドル提供とテンセント以外の関係も増えている。

JDドットコム決算 (NASDAQ:JD) Q2

EPS $0.05(RMB0.33) 予想 -$0.05

売上 $18.5B (RMB122.3B +31.2% Y/Y) 予想 +$700M中国ECでアリババの競合。株価は時間外で-5%

JD Mallの営業利益率は1.1%と前年同期の0.8%よりは改善。https://t.co/WDk7A3P2Zrhttps://t.co/lWeKecM0w7 pic.twitter.com/3wHBATvbd3

— 米国株 決算マン (@KessanMan) August 16, 2018

<JD.com ’18 Q1決算> 2018/5/8

EPS RMB0.71($0.11) 予想 -RMB0.11

売上 RMB100.13B ($16.0B +33.1% Y/Y) 予想 +RMB1.21B

JDドットコム決算 (NASDAQ:JD) Q1

EPS RMB0.71($0.11) 予想 -RMB0.11

売上 RMB100.13B ($16.0B +33.1% Y/Y) 予想 +RMB1.21B仕方ないけど最近特にテンセントの付き人化している中国EC大手https://t.co/WDk7A3P2Zrhttps://t.co/d2msocqNIM pic.twitter.com/F8LxLyhcoQ

— 米国株 決算マン (@KessanMan) May 8, 2018

<JD.com ’17 Q4決算> 2018/3/2

EPS $0.05(RMB0.31) 予想 -$0.02

売上 $16.9B(RMB110.2B: +33.7% Y/Y) 予想 -$190M

’18 Q1ガイダンス

売上 $15.4B~$15.8B (予想は$15.7B)

JDドットコム決算 (NASDAQ:JD) Q4

EPS $0.05(RMB0.31) 予想 -$0.02

売上 $16.9B(RMB110.2B: +33.7% Y/Y) 予想 -$190Mアリババと共に中国のEC2強の一角。https://t.co/WDk7A3P2Zrhttps://t.co/6AbGHxotbU pic.twitter.com/YjEqruin8j

— 米国株 決算マン (@KessanMan) March 2, 2018

<JD.com ’17 Q3決算> 2017/11/13

EPADS $0.23 予想 +$0.13

売上 $12.6B (+37.9% Y/Y) 予想 +$30M

EPADS=米国預託株式一株当たりの利益

JDドットコム決算 $JD

EPADS $0.23 予想 +$0.13

売上 $12.6B (+37.9% Y/Y) 予想 +$30Mhttps://t.co/4NnGWEpBIy【JD】アリババと双璧のEC大手で、まさに中国のアマゾン、完全無人物流施設は必見。https://t.co/WDk7A3P2Zr pic.twitter.com/lwSRcG0qNg— 米国株 決算マン (@KessanMan) November 13, 2017

みんなの投資分析とコメント

<JDの2017年Q3決算補足 カンファレンスコールより>

・過去数四半期にわたって、主に女性顧客を対象としている商品カテゴリが最も早く成長している。

・競合他社から中国アパレルブランドなど100社を引き抜かれたことがGMV減速の理由

・こういったことはよくあるがJDに居続けたクライアントの利益成長をみるにそれは間違いだったと気づくはずだ

・アパレルで減速したが上記の競争上の問題であり過去のように克服可能

(ちなみにJDの完全自動化無人物流施設においてアパレル製品が一番取扱が難しいらしい)

・アパレルが引き抜きなどで減速してもJDで女性客が増えていることから売上の加速は不可避

・毎年純利益率を上げていくつもりだと

・JDの中国国外への拡大はかなり保守的なアプローチのままで、まずは東南アジア(タイとインドネシアで合弁会社を設立している)

・5年後の目標はサードパーティーからの外部収益が総物流収入の50%を超えること