プロクター・アンド・ギャンブル(The Procter & Gamble Company)は誰もが知っている洗剤類・ヘアケアブランドやパンパースやジレットなどの日用品・一般消費財で世界最大のメーカー。日本ではP&Gの略称で知られる。

P&G株価チャート

米国の衣類用洗剤市場においてP&Gは圧倒的なトップシェアである。

有数の長期連続増配企業であるP&Gの主要ブランドは以下の通り。

Fabric and Home Care

Tide

―1946年に石けんから洗剤へ移り変わったロングセラー

Bold(ボールド)

―柔軟剤入り洗剤

Downy

―柔軟剤ロングセラーブランド

Mr.Clean MagicEraser

―洗剤無しで水のみで簡単に汚れが落ちる

Gain

―香り重視の洗剤

cascade

―食洗機用洗剤

Ariel(アリエール)

―1960年代から白く洗いあげる力が評価

Febreze(ファブリーズ)

―洗いにくい布製品を消臭・除菌

Lenor(レノア)

―防臭→香りを楽しむ柔軟剤カテゴリの創出

Joy(ジョイ)

―日本で売れている洗剤ブランド

Beauty, Hair and Personal Care

Old Spice(オールドスパイス)

―メンズケア(デオドランド等)

HUGO GOSS

―香水

safeguard

―1963年発売以来のグローバルな手洗い洗剤

▼ヘアケア・ヘアカラー

Pantene(パンテーン)

―1947年欧州発売の世界初ビタミン配合ヘアケア

Vidal Sassoon(ヴィダルサスーン)

―1985年にP&Gが買収

h&s(エイチアンドエス)

―1960年からのロングセラー

Herbal Essences(ハーバルエッセンス)

―感覚訴求系ヘアケアブランド

Rejoice

―20年以上中国で最も売れている人気のヘアケアブランド

Wella(ウエラ)

―2003年に買収されたヘアカラーブランド

▼ビューティー・ケア

SK-Ⅱ

―日本生まれの高級基礎化粧品ブランド

MaxFactor(マックスファクター)

―1991年に買収したメイクアップブランド

COVERGIRL

―1961年発売以来のメイクアップブランド

OLAY(オーレイ)

―1950年代に開発された美容液(基礎化粧品)

Baby, Feminine and Family Care

Pampers(パンパース)

―病産院使用率No.1の紙おむつブランド

Luvs

―パンパースよりも低価格帯のおむつブランド

Bounty

―トイレットペーパー等紙製品

charmin

―トイレットペーパー等紙製品

always

―日本ではwhisper(ウィスパー)として販売されているナプキン

TAMPAX

―女性用ケア製品

Health and Grooming

Gillette(ジレット)

―カミソリ・髭剃り・シェービング

BRAUN(ブラウン)

―電動歯ブラシ・電気シェーバー

Crest

―歯磨き粉

ペット用品事業の売却、プリングルスの売却、電池事業「デュラセル」の分離など非中核事業の売却とブランドの整理を行っている。

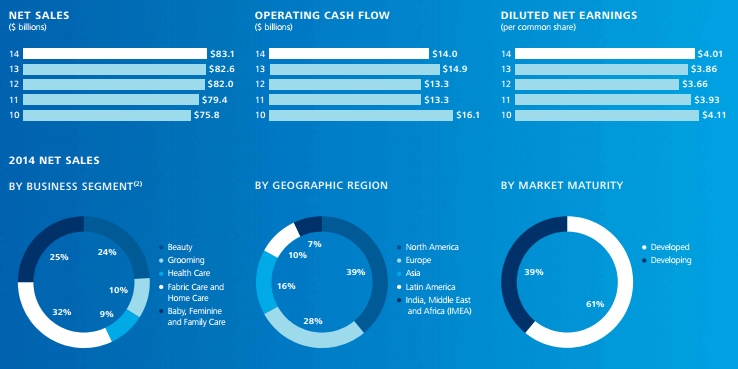

P&Gの業績推移グラフ

プロクター・アンド・ギャンブルは1932年5月26日にダウ平均株価構成銘柄に採用されている。

また、その時価総額と売上高から、生活必需品セクターETFのXLPやVDC(あるいはKXI)でも上位ウェイトを占める。

P&Gの競合企業

チャーチ・アンド・ドワイト(CHD)

―Church & Dwight Co., Inc.

―ARM & HAMMERなど多くの日用品で競合

ユニリーバ(UL)

―Unilever plc

―Lux、Dove、モッズヘアなど日用品で競合

キンバリークラーク(KMB)

―Kimberly Clark Corp

―紙おむつHUGGIES(ハギーズ)がパンパースとよく比較される

クロロックス(CLX)

―Clorox Co

―洗剤部門で競合する

コルゲート・パルモリブ(CL)

―Colgate-Palmolive Company

―歯磨き粉Crestがトップシェアであるコルゲートを追う

レキットベンキーザー(英国)

―Reckitt Benckiser

―ミューズ、クレアラシルなど

ヘンケル(ドイツ)

―Henkel AG & Co. KGaA

―主に洗濯用洗剤で競合する(その他シャンプー、歯磨き粉等)

―パーシル(1907年世界初合成洗剤)

みんなの投資分析とコメント

もうすぐ60年連続増配企業になりますね。

現在59年連続増配の配当貴族で配当金2.57→2.65ドルに3.1%増配されたところですね。

株価は割高な気もしますが、ブランド整理したあとの戦略が見えてきたら評価も変わるかな。

現在の配当利回り3.3%は配当金だけでも長期的にみたら悪くない選択肢じゃないですかね。

7.6%減の前年同期比売上高の微妙な決算でしたがドル高は大きいです。ただ、ケア製品の販売数量も減少したことがちょっと残念。

PG 2015年1-3月期 Q1決算

純利益: 1株当たり0.75ドル

前年同期: 0.90ドル

買収や事業再編等除くと: 0.92ドル

市場予想: 0.92ドル

売上高: 181.4億ドル

前年同期: 196.4億ドル

市場予想: 184.9億ドル

ウォルマートがP&G(の洗剤Tide)の仕入れ価格交渉を有利にするために

ドイツの合成洗剤パーシルを取り扱うことを表明して以来

パーシルは米国市場シェア獲得に成功しつつあるようです(3%)。

コンシューマーレポートでタイドよりパーシルの方に軍配があがっています。

タイドはまだ4割もシェアがある洗剤ですがプライベートブランド以外にも

思わぬ伏兵がやってきましたね。

プロクター・アンド・ギャンブルが今まで強かったのは、スーパーマーケットなどの棚のディスプレイで支配的な存在感を示すことができたのも大きいです。

ですが、ネット通販利用者の急増で「価格で比較」、そして口コミによって新しい洗剤などを試すことが容易になりました。これはP&Gには逆風です。

*もちろんAmazonとの緊密な連携で、ネット通販でも他社より存在感を示すことはできています

P&G の洗剤(Tide)は競合他社の平均価格より140%程度高いわけですが(チャーチ・アンド・ドワイトのArm&Hammerはやや平均より高い程度で、Tideは群を抜いて高い)米国の中産階級の減少を考えると、厳しい。

PB(プライベートブランド商品)の増加にも圧迫されかねないので、ブランドを絞込んで経費を圧縮したあとの戦略を早くCEOから聞きたいです。

プロクター・アンド・ギャンブルのQ1決算は売上高が為替の影響を除いてもマイナス。

EPS $0.98 市場予想を $0.03 上回る

売上高 $16.53B 市場予想を $640M 下回る

前年比売上高12%減のうち為替の影響は -9%

注力するブランドを絞り込んでいるターンアラウンド中のためグロスマージンは +40bps 改善して 50.7% に。

ビューティー・ヘア・パーソナルケア -12%

グルーミング(髭剃り等) -14%

ヘルスケア -11%

ファブリックケア・ホームケア -11%

ベビー・フェミニン -12%

セグメント別でも全部ダメだが、ブランドのリストラ中なので売上が減るのは当然で、問題はここからなのでこの決算だけではなんともいえない。

しかしグルーミングが特に弱いのは最近、会員制で髭剃りの替え刃を安く売るビジネスを行っている小売が出現しており、それがP&G製品よりだいぶ安くて評判もいい。

まさに棚を占拠することで強さを発揮していたPGにとって、ネット社会は逆風でしかない。

ジレットモデルとさえ言われたレーザーブレード・ビジネスモデルがかすんできたのが痛い。

ブランドを整理した後に、そのプレミアブランドが売れ続けるかどうか?という点の答えが見えない。米国で中間層は減り続けている。中国でも日本の商品(というか日本製)の方がブランド面で人気だし。

もともとのマーケティング力・市場創造力(製品開発力)はズバ抜けているのでそちらに期待したいが。配当利回りが高いので長期では問題はないと判断している投資家は多いだろう。

先日プロクター&ギャンプルのカミソリ部門ジレットがジレットのカミソリの特許侵害(刃の切れ味をよくするコーティング技術)でダラーシェーブクラブを提訴しましたが、P&Gのドル箱ビジネスにとって非常に脅威だったダラーシェーブクラブを重くリスク要因とみている証拠ですねえ。

ダラー・シェーブ・クラブというのはひげそり用カミソリを会員向けに定期配送するネットサービスで急速に伸びています。ジレットは高いですから、多くの人にとってはDSCの製品で十分なのです。PGは対抗してジレット・シェーブ・クラブを立ち上げていますが、オンラインでのシェアはリアルでのシェアほどではないです。

PGは出遅れていたオンラインでのプレゼンス強化をはかっており、Amazonのサイバーマンデーなどでも積極的にマインドシェアをおさえるためにタイアップしていますね。

昨年ウォルマートがP&Gのバイイングパワーに対抗する狙いもあり

当て馬としてアメリカ市場でシェアを取りたいヘンケル(ドイツの洗剤などのメーカー)の洗剤「パーシル」の米国での独占販売元になりましたが、

そのライバルになりかねないヘンケルは、アメリカの洗濯洗剤メーカーのサン・プロダクツを36億ドルで買収し、米国でのシェアをどんどんとっていきたいという動きを見せています。

P&Gから投資を撤収している投資家が日本人をみていると増えているようで、その理由は選択と集中の効果に疑問があるというところでしょうか。

どちらにせよ今はユニリーバが英国EU離脱の関係で割安になるのであればそちらをウォッチしておきたいですね。