P&Gは売上の8割を占めているパワーブランド(コアブランド)に選択と集中を行うために非中核ブランドを売却・整理した。

P&Gのパワーブランド戦略はECサイトでの上位表示に適合している

プライベートブランド(PB)が伸び、消費者がコスパで中途半端なブランドからPBにシフトしていく流れでは正しい判断に思えた。

そんな中、2017年7月27日のプロクター・アンド・ギャンブル決算カンファレンスコールの質疑応答でP&Gデビッド・テイラーCEOがこんなことを言っていた。

「実店舗でP&Gは棚を広く制圧し存在感が高いように、ECサイトでも強いブランドは最初の1-2ページの間でしっかり目にはいるポジションを作っている(から商品数が実店舗より多いネットでも問題ない)」

またP&Gジョン・モエラーCFOも、これによって「オフラインとオンラインのシェアはほぼ同じ」と述べている。

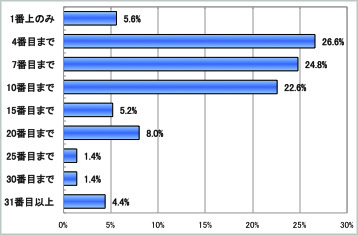

Google検索結果で1ページだけ見る人が80%

Source: DetailCloudCreative

Googleの検索結果で1ページ目にはいるかはいらないかで大差が出ることからも、このP&Gのパワーブランド集中戦略が正しいことが想像できる。

もちろんAmazonなどECサイトの見せ方が変わったり、「この商品を買った人はこんな商品も…」というような関連表示などの導線もあるので検索エンジンとは違うが、それでもやはり人は深い階層まではなかなか見ない。

売上げソート2ページ目はあまり見られないので10位以内に自社商品をいくつか入れていく必要がある、そうすると中途半端なブランドをいくつかもって経営資源を分散させるより強いブランドに絞って注目を浴びる必要がある。

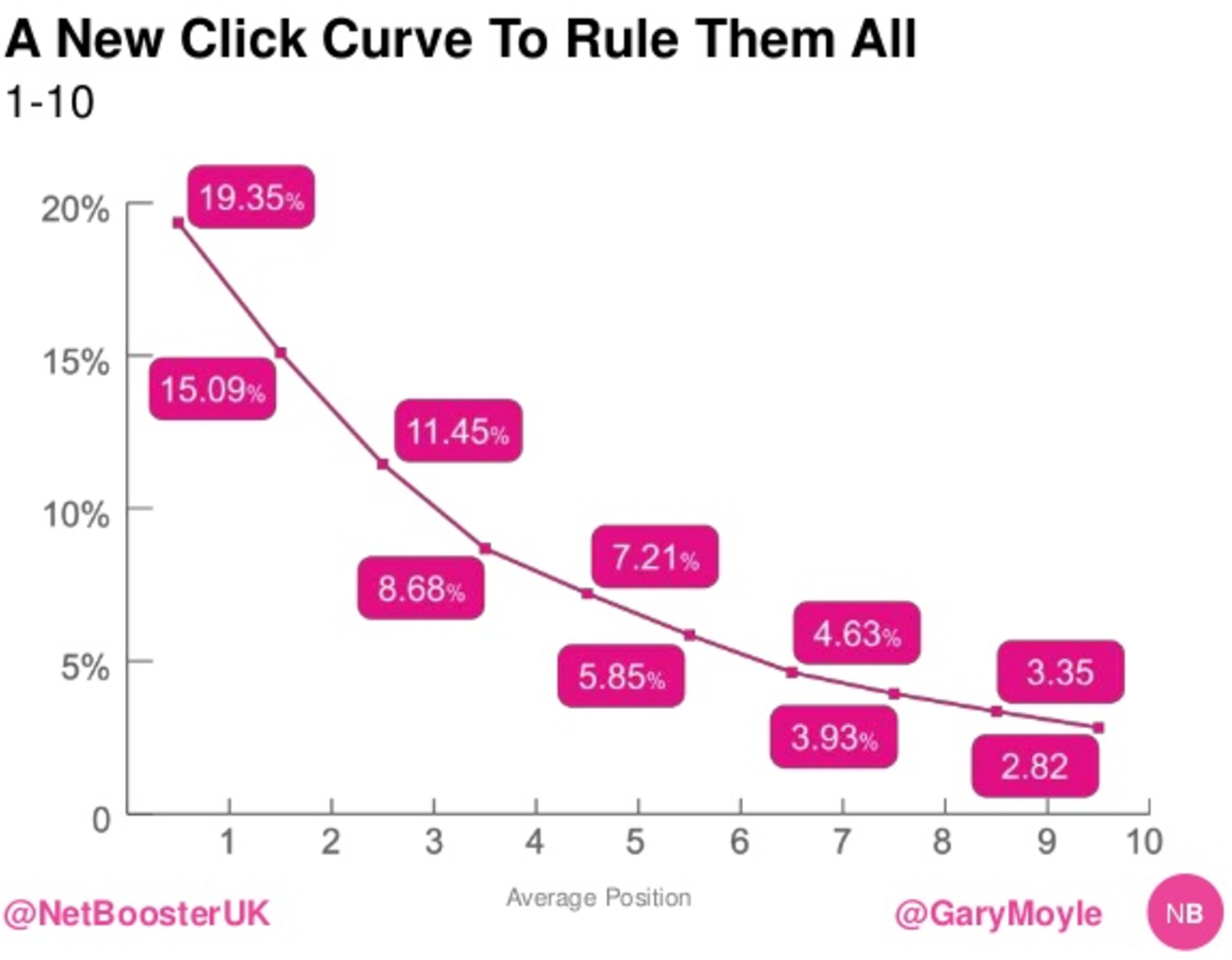

その上、検索エンジンでは1ページ内ですら1位~10位で大きな格差があることから

Source: NetBooster

売れ筋ランキングなどで上位であればあるほど良いだろう。パワーブランドに絞ってリソースを集中する戦略はネットショッピング時代への対応でも正しい。

ただでさえプライベートブランドによってシェアが脅かされかねない時代で、中途半端なブランドは生き残っていくのが難しい。

ECのプレゼンスはコアブランド戦略で多少はカバーできるとして、問題は従来のコンシューマーパッケージブランドにとって構造的な変化が起こっているということだろう。

小売店の棚を買い取って制圧していた時代

Source: Business Insider

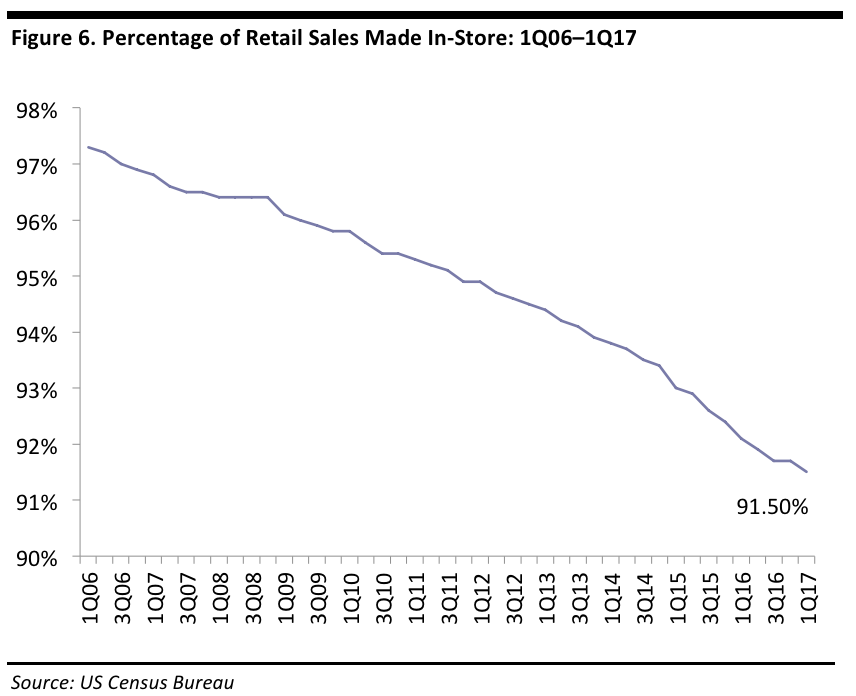

ネットショッピングのシェアが増加している。

従来、小売店の売り場においては、P&Gなどの大手メーカーは売り場の棚を”買い取る”ことで売り場のシェアを維持することができたが

ネスレのマーク・シュナイダーCEOは2017年6月「古き良き時代には小売店の陳列棚が新規参入を阻むための重要な障壁だった」と述べた。 -WSJ

近年は消費者需要の変化に小売店が対応するために変化がおきており、さらにネットショッピングの増加に伴い、ECサイトでは無限に商品を陳列することができ(マーケットプレイス戦略による)、これまで土俵にあがることがなかった新興メーカーの商品とも戦わなくてはならなくなってきた。

そういった背景がある中で、これまでP&Gはプライベートブランドとの競争が激しく利益率の低い食品部門を売却し、非中核ブランドを売却し、オンライン・オフライン共に勝ち上がれる強いコアブランドに集中する戦略をとっている。

従来のブランドはTVのマス広告ぶっぱなしてシェアを取ってきたが、今やソーシャルメディアの活用で評価を得て勢いを増すフードスタートアップも増えている。

と色々あるが、物理的に有限な売り場占拠戦略が、EC比率上昇によって瓦解し、価格比較も容易になってPBが広がりやすい環境になってしまったのは痛い。