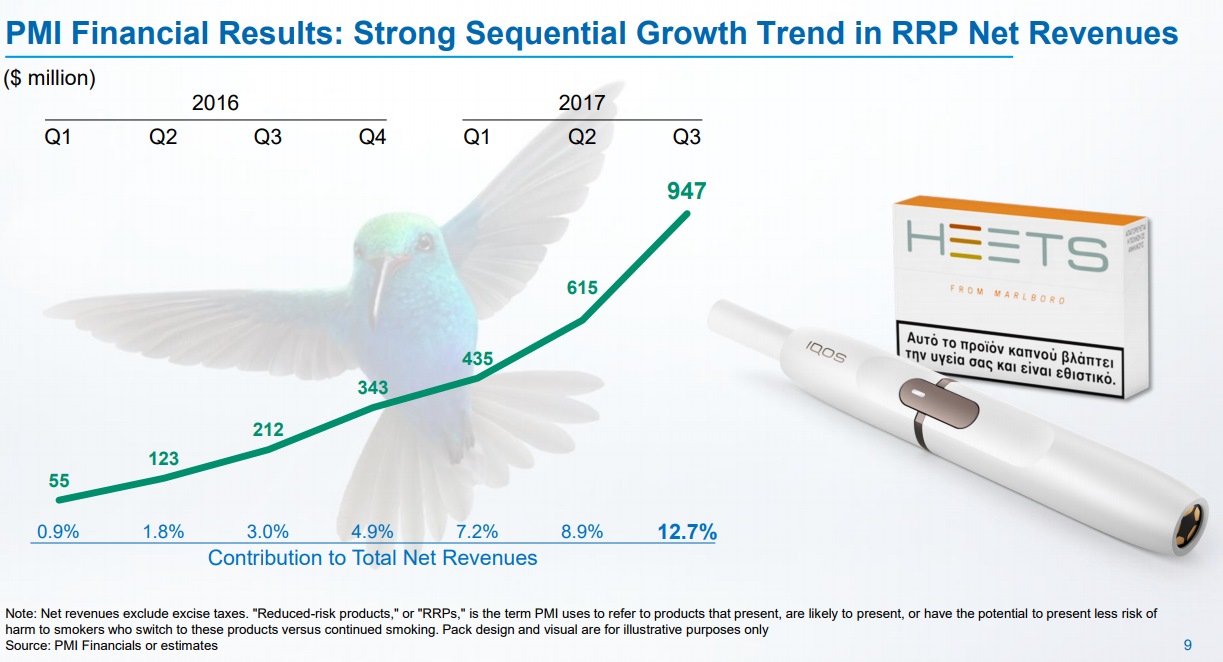

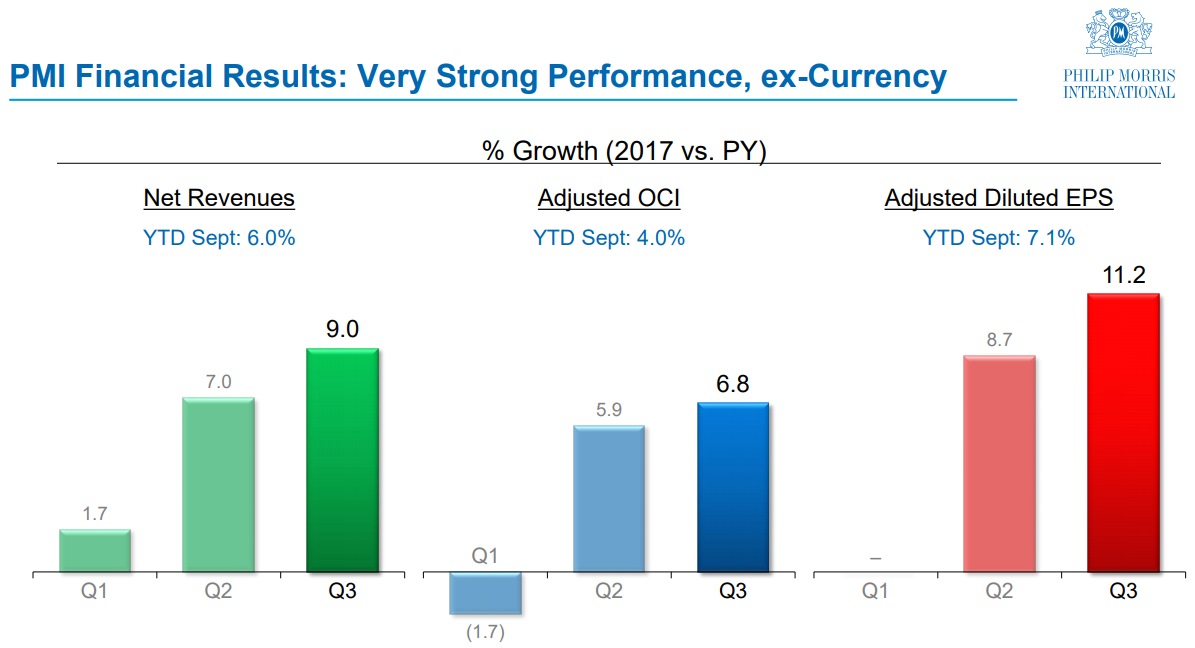

韓国でのとてつもないIQOSブームの話の前に、まずは、IQOSのメーカーであるフィリップモリスの最新の決算(2017/10/19)を元にIQOSの現時点の進捗状況を確認してみよう。

上のグラフのように世界最大のタバコ会社であるフィリップモリスの売上高におけるIQOSの売上比率は上昇する一方で、従来の”燃える”タバコの会社ではなく加熱するタバコ会社として変身しつつある。

アイコスが韓国で大ヒット

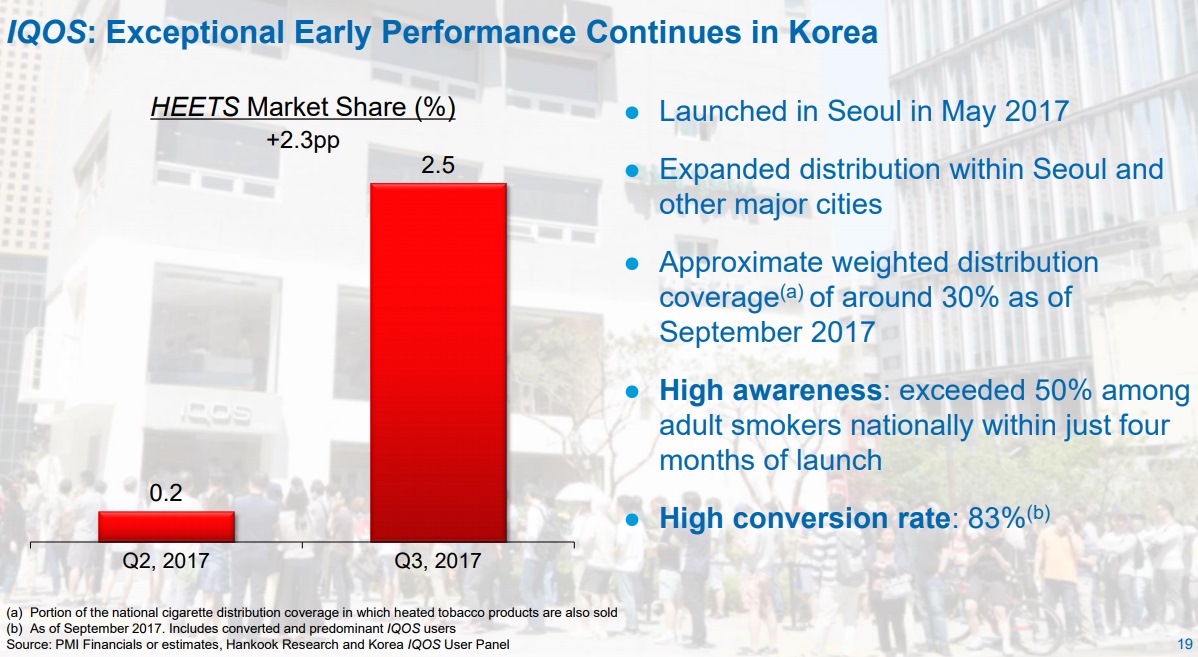

韓国では世界最速ペースでIQOSが売れている。

世界に先駆けIQOSがブームとなった日本の初動も大きく上回り、さらに従来のタバコからの転換率(アイコスへの定着率)も83%と高く、この転換率はIQOSが一般的となってきた日本すら上回ることから韓国の国民はIQOSに満足していることが示されている。

「アイコスは韓国で日本以上に売れるかもしれない」とフィリップモリスCFOが発言

韓国でこれほどアイコスの初期段階で売れた理由はアイコス販売元のフィリップモリスCFOの見立てによると隣国である日本(でのアイコスの大ヒット)の影響が大きいという。(7月のカンファレンスコールで発言)

日本に旅行する韓国人がIQOSを知り、韓国でのリリースを待望していた層がいたということだろうか。

アイコスは2017年5月27日に韓国ソウルのアイコス直営店で販売され、同6月5日からソウル市内のコンビニ(CU)3000店舗で販売されはじめたばかりで日も浅い。

<IQOSスターターキットの価格比較>

日本: 定価1万980円 / クーポン利用で7980円

韓国: 定価1万2000円(12万ウォン)クーポン利用で9700円(9万7000ウォン)

韓国の方が高い。韓国ソウルのスターバックスのコーヒーの価格が世界で最も高い設定になっているような要因があるかもしれないが、フィリップモリスの世界的なアイコス本体(デバイス)の価格設定の中心は110ドルなので日本は1000円以上安い設定となっているわけだ。

逆にスティック価格は日本よりほんの少しだけ安い。

韓国では従来の紙巻きタバコ(燃やすタバコ)の税率が75%であるのに対してアイコスのような加熱式タバコは韓国では燃えないタバコとして電子タバコに分類され、一般タバコの税水準の50~60%の税率が適用されていたが、最近、一般タバコの90%の水準の税率に増税することが暫定合意されたようだ。

*WHOはタバコ税を少なくとも75%相当にすることを提言している。

ちなみに、日本でのアイコス(IQOS)のヒートスティックの税率は49.2%だったが、日本でも税率の引き上げが検討されはじめた。

日本でも最近従来の紙巻たばこであるマルボロ価格の値上げがあったがアイコス版のマルボロスティック価格は据え置きとなっている。

日本ではgloやPloomTechとの競争が激化

日本でのIQOSのマーケットシェアは、前期より微妙に減速しており、gloとPloomTechの圧力をアナリストから指摘されるもフィリップモリスCFOは「それほど心配していない」と言う。

gloが投入されていた仙台でのシェア推移を比較するとたしかにIQOSの勢いは損なわれたわけではなさそうだ。

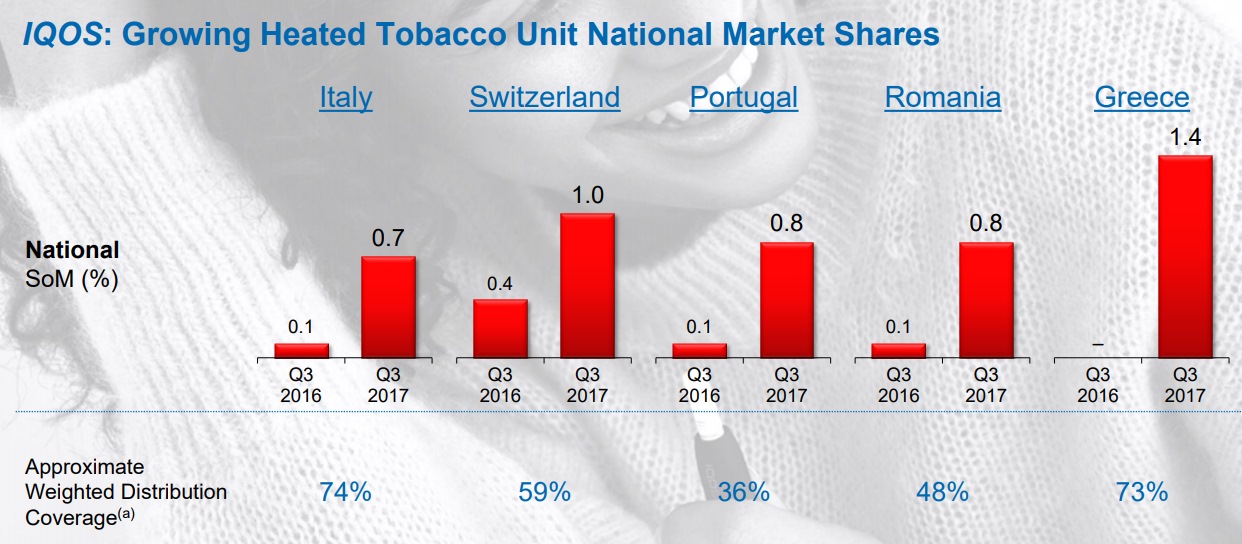

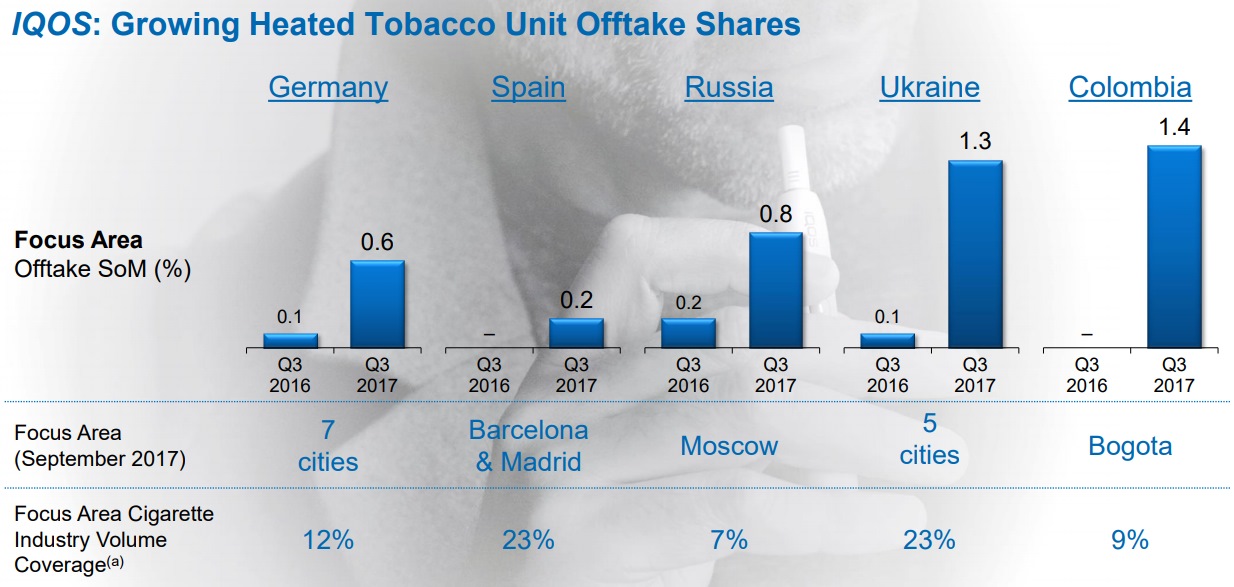

世界では日本や韓国ほどの勢いはないがアイコスはコツコツとシェアを伸ばしている。

カンファレンスコールで日韓のアイコス人気に対して欧州でのゆるやかな伸びを指摘されると、フィリップモリスCFOは「日本や韓国と違い規制が厳しく消費者とのコミュニケーションのチャネルが制限されているため欧州ではIQOSの販促は苦戦している。」という。

つまり日本では「アメトークでIQOS芸人」のようなタバコを中心とした番組が放映できて認知度を急激に高めることができたが、欧州ではそう簡単にプロモーションできず、非効率な1to1の販促コストでスケールしにくいということだろうか。

アイコスの本体は売れば売るほど赤字

よくあるようなIQOS本体2台持ちはフィリップモリスの利益率には打撃となる。

初期の販促のための期間限定のクーポンつきでの初回のアイコススターターキットの安売りは、かなりの赤字で、世界での基本価格設定のアイコス本体110ドルでも、IQOSデバイス(本体機器)はフィリップモリスの利益に貢献していない。

IQOSの互換デバイスメーカーが進化をとげればフィリップモリスはアイコスのヒートスティック(タバコ部分)だけを売ればよくなるが、電子タバコが爆発した中国製のリスクなどもあるので公式のライセンスでないものを推奨することはできない。

ただ、先行投資のかさむIQOSだが第二四半期の時点で全体としては損益分岐点に達したと主張している。

さて、ここからはさらに韓国の喫煙問題とアイコスのこれからについて掘り下げていく。

韓国政府が問題視する39.3%と高い喫煙率が下がらない問題にアイコスが立ち回る

高い喫煙率を問題視した韓国政府は韓国の喫煙率を現在の39.3%から2020年までに29%に引き下げることを目標とし、2015年に紙巻きタバコの税率を120%引き上げ、さらに2015年からすべての飲食店でタバコ(ニコチンがない電子タバコすら含む)を吸うことが禁止された。

しかしそれでも喫煙率は下がらなかった。理由は韓国の成人男性の2年間の兵役で徴兵されている間の軍隊の中で”タバコミュニケーション”圧力があるとされているが原因は諸説ある。

こういった流れをふまえて、アイコスを販売しているフィリップモリスとしてはアイコスが韓国で爆発的ヒットとなるならば(そしてもちろんフィリップモリスが主張するように本当に有害物質9割減ならば)、少なくとも必要悪的に、喫煙者の多くが可燃紙巻たばこからアイコスのような加熱式タバコに移行するまでは税率の優遇があってもいいのかもしれない、と考えていたようだったが結局税率は引き上げられる方向になりそうだ。

日本よりもメンソールがあまり受け入れられていない韓国なので(シェア10%程度)、アイコスの独特の風味(匂い)をごまかすための日本でのメンソールやミントフレーバーの人気を考えるとどれだけの消費者がアイコスを気に入るのかどうかは不明だったが高い転換率をみるにアイコスの風味に満足しているようだ。

ただ、韓国ではアイコスのライバルの加熱式タバコgloが2017年8月から販売開始となり、アイコスと比較して出遅れた日本でのgloの販売時期と違い、2ヶ月程度の差で販売開始されるため、これでアイコスとgloの最終的に分け合うシェアがどの程度の比率になるのか参考になるだろう。

こうした韓国シェア20%と2位につけるPMIと3位BATの戦いに対して、韓国タバコ最大シェア(約60%)のKT&G(韓国たばこ人参公社、つまり日本のJTのような会社)は、KT&Gとしてはアイコスに対する消費者の反応を観察してから発売を検討すると消極的姿勢だった。

その理由はKT&Gとしての考え方は韓国は日本と違いニコチンを含有する電子タバコが禁止されていないためアイコスは日本ほど人気が出ないだろうというもの。

その予想は覆され、韓国での販売開始後のアイコスの想像以上の人気加熱が明らかになりKT&Gも加熱式タバコの販売を早めることにしたようだ。

韓国が電子タバコにさほど移行しなかった理由は「タバコ感がない」というものだったのでタバコ感のあるアイコスはマッチしたということだろう。

アイコスは電子タバコより定着率が高い

KT&Gが加熱式タバコで出遅れたことが経営上の失策だったということが後で分かるかもしれない。

日本でのアイコス普及率はたった1-2年で13%になったのに対し、韓国の電子タバコユーザーは男性喫煙者の7%にすぎず(韓国保健福祉部調べ)、転換率・定着率の低さを物語っている。

Source: BAT/kantar調査

この電子タバコの利用状況データによると、韓国の電子タバコユーザーは確かに2015年の紙巻きタバコ値上げで増えたが2016年は横ばいで伸び悩んでいる。

フィリップモリスCEOによると「従来のたばこ喫煙者は電子タバコへの転換率が低く、電子タバコを試した喫煙者の定着率は10-15%止まりで、一方のアイコスの定着率は70-75%と高い」と主張している。

CEOの予想以上の従来のタバコからのアイコスへの転換率(定着率)83%を叩き出した韓国でのアイコス人気の初動の勢いがどれだけキープあるいは加速するのか次の決算が興味深い。

アイコス人気でフィリップモリスの世界マーケットシェアが拡大

全体のタバコのシェアからするとまだまだだが少しずつアイコスのシェアが全体に貢献しつつあり、アイコスのシェアを加えると全体のシェアは前年比でプラスとなっている。

さあ、アメリカ部なのでアイコスのメーカーであるフィリップモリス(PM)投資家向けの反省会をしていこう。

直近の予想より弱い決算で株価は売られた。

アイコスの勢いは相変わらずであった。

従来の可燃性タバコの販売は減速し、特筆事項としてはサウジアラビアの増税が大きく影響を与え(小売価格の倍増)、喫煙に圧力をかけているロシアでも減速。

9/28頃にゴールドマン・サックスが “IQOS is a Game changer.” などと今更いいはじめたのがフラグになりそうな気もしなくはない。

それをいうなら炭素を熱源として利用した加熱タバコであるTEEPSもパイプライン(Platform2)として2017年にテストする予定で、アイコスがダメになっても同じ設備でTEEPSに移行できることは知っておいたほうがいいかもしれない。

ただ、TEEPSはIQOSと製造施設を共有することを想定されているということは(つまりIQOSがさほどヒットしなかったときのためにコンバート可能なヘッジをかけていた)今とてつもなく韓国で需要拡大期となっていてアイコス供給も限界パンパンであることからアイコスの生産が優先されTEEPSが華々しいデビューは難しいだろう。いっそ減配してアイコスの先行投資にあてたほうがアイコスのライバルgloとの差を開き先行者利益を享受できると思うが、当然ながら配当投資家は許さないだろう。

フィリップモリスも決算で「配当を重視する」と言っているので減配するぐらいならアイコスの生産を抑制するぐらい配当金を最重要視する方針。ただ自社株買いの余裕はないと言っている。

もともとタバコ株の優位性は、喫煙者の低下に伴いタバコの出荷ボリュームが減少するけどその代わり設備投資にあてないで圧倒的な規制と参入障壁でまったりと株主還元できていたことだったが、今や米FDAが低ニコチン圧力をかけてくるなど新しいテクノロジーへの設備投資が求められており「先行投資に金がかかる」という普通の会社のような状況に変化している。

アイコスは今のところ利益の見込みが高いので報われそうな先行投資であるが、従来のタバコからプロダクトとしての分岐がかなり広がった印象で、強いマルボロブランドで牽引していたフィリップモリスとBAT(ブリティッシュ・アメリカン・タバコ)のシェア争いがどうなっていくのか、またアイコスのように消費者に使い方やメリットを”教育”する必要のあるプロモーション競争・デバイス開発競争が加熱しすぎて利益率に影響しないかどうか興味深い。

アイコスのように加熱という壊れやすい要因満載のデバイスともなるとリコールリスクもあるし、そもそもアイコスは本体が故障しやすいと評判で、その交換コストも利益率に影響したことだろう。

また、電子デバイス開発力としてはライバルのBATの方が電子タバコシェアが高く手強い相手だろう。

そもそもアイコスの本体のようなデバイスでは利益を出せないという点が従来のタバコ産業にはなかった要素が追加された。

フィリップモリスもアイコスの生産拡大のための先行投資で利益削ってる状況だが、先行者利益としてライバルがいない状況と違い今はgloもいるから日本でのシェア獲得もやや鈍化。

この四半期はライバルのBATのglo全国展開やJTのPloomTech都内販売開始などの影響が出始めた最初の四半期で、フィリップモリスもそれにぶつける形でアイコスを買いやすくしていた。

gloが全国販売開始されたとはいえ、まだ「IQOS買いたかったけど店においていない」という状況が多少あったから(いわゆるバックログ状態)、アイコスの競争力は次の決算とBATの決算みてはっきりと分かると思われる。

結局のところアイコスのような加熱タバコは一部の国では税金が低いプロダクトとして従来のタバコより利益率が高いが、本体のコスト&PRコストで今のところは相殺されている。

世界で低ニコチンタバコ圧力が始まるか?

2017年7月末にアメリカの規制当局であるFDAがタバコの低ニコチン化・フレーバーへの圧力の検討を開始した。

これは「アイコスには追い風だ」という見方が一般的で、実際タバコ会社もまだ詳細は決まってないからなんともいえないという反応だった。

米FDAのタバコニコチン量規制計画に関する質問で、米国4位のタバコ会社ベクターグループCEO「ニコチンを下げると喫煙者はニコチンを求めてもっとタバコ吸うし、それは健康にもよくないことだし、やる意味あるのか疑問」

(8/4カンファレンスコールにてHoward Lorber CEO)— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年8月9日

このFDAの低ニコチン要請に関して、興味深い動きがある。

たとえば22世紀グループ(22nd Century Group Inc.)という20世紀少年みたいな米国の会社が「中毒性のないレベルのニコチンでタバコを栽培することができる世界で唯一の企業」と煽っており、従来のタバコよりも97%も少ないニコチンレベルのタバコや比較的高いニコチンレベルを持つ植物を育てることができるとアピールしているがホンマかいな…という感じで正確に調べようと思ったが後回しになっている。

タバコ株のWeightが高い投資家の皆さんはチェックしてみてほしい。

新しい規制には新しいプレイヤーが生まれる可能性もあり、多少の不確実性はあるかなと思うが、結局タバコ産業では大企業が買収やロビー活動による大手有利の規制導入によって新参者を拾ったりつぶしたりして寡占状態を維持するので、生き残っていくのだろうとは思う。

アイコスが世界的に認知される前に日本でアイコスが先行販売されていたおかげで詳しく評判をチェックでき、その反応がとてつもなくよかったことをいち早く知ることができたことは日本のフィリップモリス株投資家のアドバンテージになっていたが、今ではGSが「アイコスはゲームチャンジャー」とか買い煽るほどになったから、情報ギャップは埋まってしまった。

記事の公平性のための情報開示: 筆者は2017/10/20時点で PM 50株 MO 100株 BTI 10株保有(売買記録)