フィリップモリス インターナショナル(Philip Morris International Inc)は、2008年に米国最大のタバコ企業であるアルトリア・グループの国際部門がスピンオフ(分離・独立)して設立された世界最大の上場タバコ会社で、世界180カ国以上に展開し、フィリップモリスUSAをアルトリアに残して分離したため、売上高はすべて米国外。2001年に総括本部をNYからスイスのローザンヌに移している。

*本記事はタバコを推奨する目的ではなく、投資分析のために書かれたものです。タバコは人体に有害のため推奨されるものではありません。

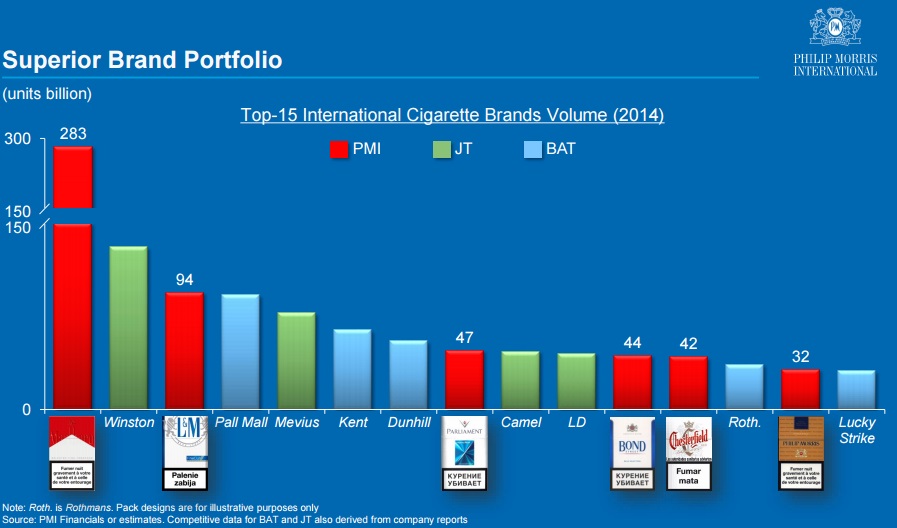

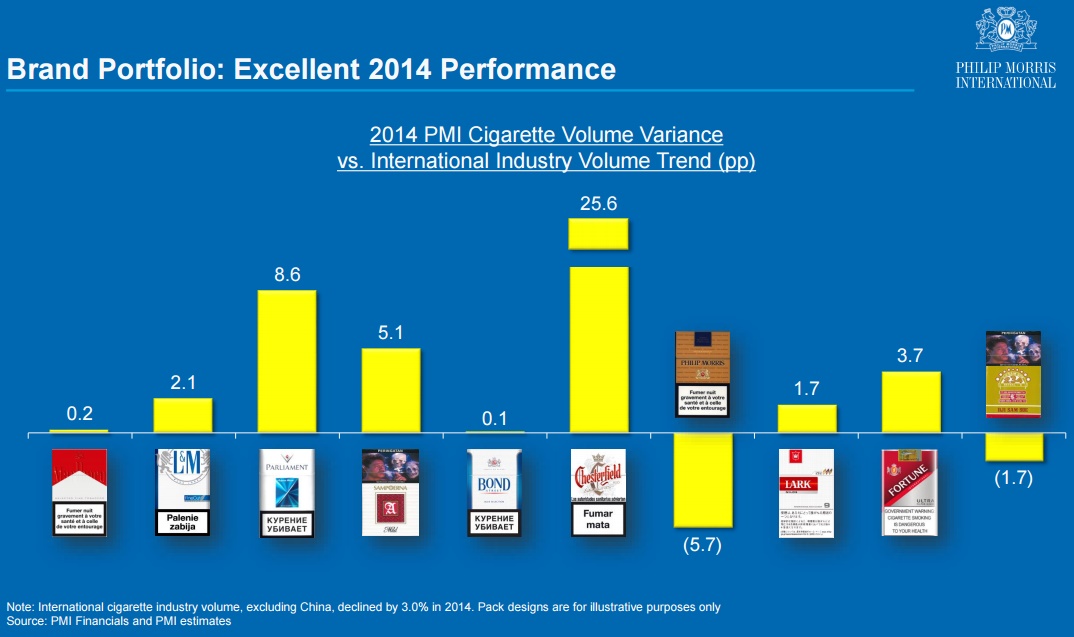

世界の紙巻たばこの上位15ブランドのうちマールボロやL&M、パーラメント、チェスターフィールドなど7つのブランドがフィリップモリスの銘柄だが、紙巻たばこ(従来型のタバコ製品)は先進国の喫煙者の減少の影響で販売本数は減少傾向。

そのためフィリップモリスは新興国での買収などを通じてシェアの拡大と、電子タバコやリスク軽減タバコ(RRPs)などの代替製品の開発に注力している。

地理的にも広く分散されており、フィリップモリスには世界最大シェアのタバコ銘柄であるマールボロのように強力なブランド力と価格決定力があるため、値上げや市場シェア(占有率)の拡大でタバコの販売数の減少をカバーでき、景気後退局面でもそれほど大きな影響はなかった。もちろん新興市場では、安いたばこに乗り換える人も出たが、同社には低価格セグメント商品もあり俊敏な価格戦略で対応してきた。

フィリップモリス株価チャート

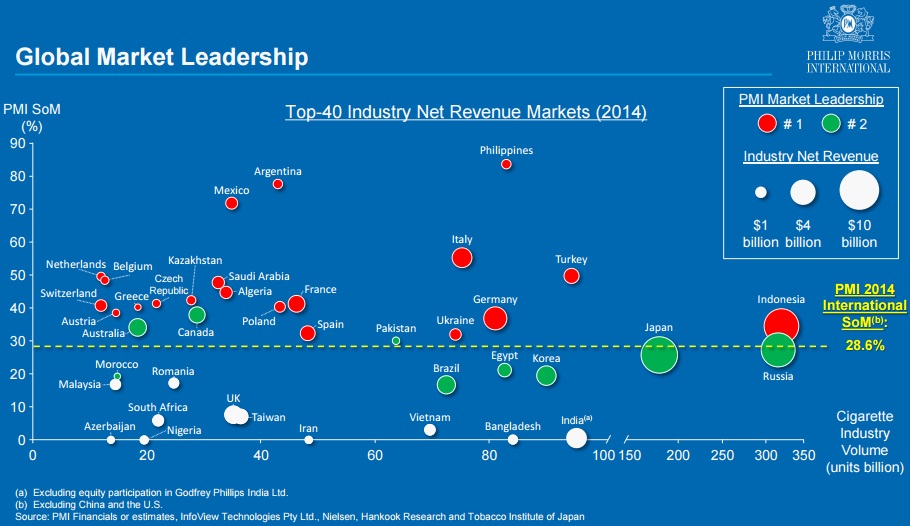

多くの国で1位2位のシェアというマーケットリーダーだ。

PMIの主な紙巻たばこブランド一覧

マールボロ

マールボロは1972年から現在まで紙巻たばこブランドの世界シェア1位であり続ける強力なブランドとなっている。

1924年に登場したブランドであるマルボロは当時はシェア獲得に苦戦し、米国では最初は女性向けタバコとして売り出すも失敗し、方針転換しカウボーイのイメージで売り出したのがヒットにつながった。

マールボロブランドで風味はそれぞれフレーバー、ゴールド、フレッシュのメインラインの他、フレーバー・プラス、ゴールド・タッチ、アイス・ブラスト、ブラック・メンソールなど。また、iQOSもマルボロブランドで販売がスタートしている。

他社製品と比べてもマルボロのシェアは圧倒的。

L&M

1953年米国生まれ。マルボロの次に主要なブランド。

Liggett & Myers(L&M)社の海外事業をフィリップモリスが1978年に買収したブランドだ。

パーラメント(PARLIAMENT)

約40カ国で販売されて特に韓国、ロシア、トルコ、ウクライナで人気

ボンド・ストリート(BOND Street)

100年以上の歴史ある低価格セグメントブランド

フィリップ・モリス

40カ国以上で販売

チェスターフィールド(Chesterfield)

戦前、マルボロ販売前は米国でキャメル、ラッキーストライクと共に人気ブランド3銘柄にはいるほど人気があった。

ラーク(LARK)

1963年にアメリカで発売。日本では幅広い銘柄数が特徴。

低価格セグメント

東ヨーロッパ(ボンド・ストリート) 中央ヨーロッパ(レッド&ホワイト) 全世界(ネクスト)

地域に密着したローカル・ブランド

インドネシア: サンプルナ(Sampoerna) ジ・サム・ス(Dji Sam Soe)

イタリア: ダイアナ(Diana)

フィリピン: フォーチュン(FORTUNE) チャンピオン(Champion) ホープ(HOPE)

パキスタン: モーヴェン・ゴールド(Morven Gold)

ロシア: オプティマ(Optima) アポロ・ソユーズ(Apollo–Soyuz)

コロンビア: ボストン(Boston)

カナダ: ベルモント(Belmont)、カナディアン・クラシックス(Canadian Classics)、No7(Number 7)

ドイツ:f6

セルビア: ベスト・エクスポート(Best Export)、クラシック(Classic)

メキシコ: デリカドス(Delicados)

ギリシャ: アソス(Assos)、

チェコスロバキア: ペトラ(Petra)

リスク軽減タバコ(RRPs)の研究開発

健康に対するリスクを減らした新しいタイプのタバコをフィリップモリスはいくつか開発している。

電子タバコ製品もRRPsに含むが、電子タバコと違い本物の葉タバコを火を付けず温めることでタールの量を大幅に減らし煙を出さないために非喫煙者に対する副流煙の問題も緩和することができるとされるタイプのRRPsも開発している。

このうちiQOSは日本でも販売が開始され、話題となっている無煙で灰が出ないタバコだが、日本での成功をうけて2016年から世界的でも販売される。これは、燃焼以下の温度でたばこ葉を熱しニコチンを含む水蒸気を発生させることで有害物質の放出を減少させ、電子たばこよりも伝統的なたばこに近いものにしている(電子タバコではなく本物のタバコを専用機器で加熱)

iQOSを含む、Heat-not-burn(燃やさない加熱式タバコ)に関しては新設した工場で、2016年末までに300億ユニットの製造が可能になる。

フィリップモリスは300人の専門研究者を雇い、このリスク軽減タバコの研究に20億ドルのR&D投資を行っており、その他の次世代タバコのパイプラインを見ての通り現在進行形で研究中であることが分かる。

iQOS同様の燃やさないタイプのタバコであるプラットホーム2(TEEPS)だが、フレーバーをブレンドする独自製法で、製造工場はiQOSと同じラインを活用できるためコスト面でのシナジーがあるという。2016年には一部都市で試験的に販売して反応を見る予定だ。

プラットホーム4は、買収した電子タバコNicolitesと、フィリップモリスとアルトリアグループが開発した電子タバコMarkTen(Soralis)だ。

Soralis(ソラリス)

アルトリアはこの電子タバコを別名MarkTen(マークテン)として米国で販売しているが、フィリップモリスは欧州などに向けたマークテンをSoralis(ソラリス)という名称で売り込む。

Nicolites(ニコライツ)

2014年6月にフィリップモリスが英国で2008年に創業した電子タバコ会社Nicocigsを買収。Nicosigsの主力製品のnicolitesは英国の電子タバコ市場の27%のシェアを持っており、英国とアイルランドで2万店舗以上の流通ネットワークがあり、Soralisの販売にシナジーがある。

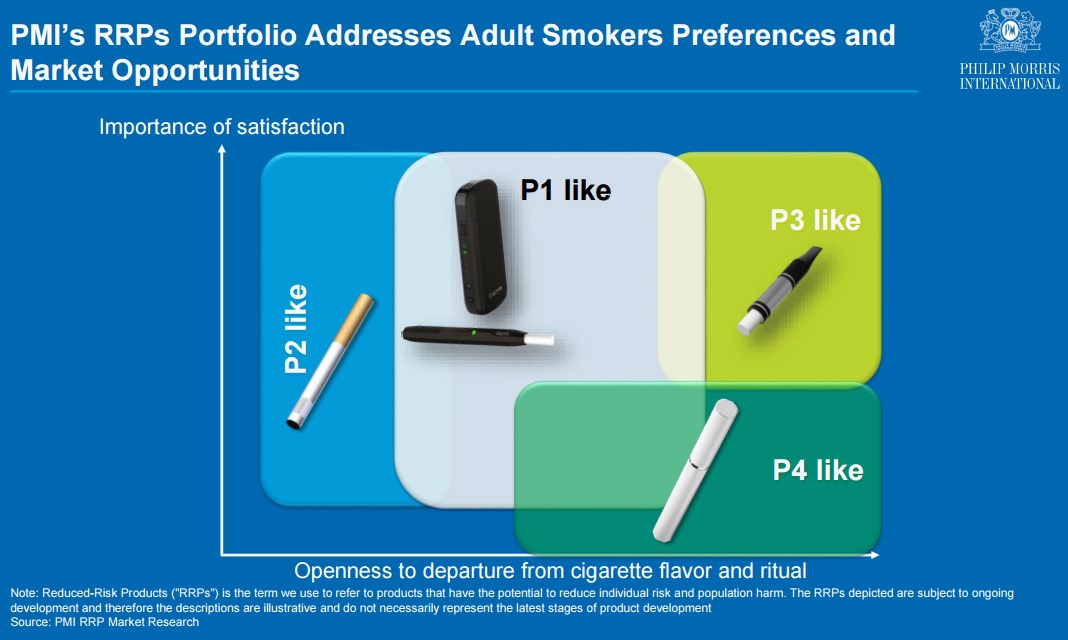

RRPsにおける消費者に対するマーケティング戦略上のポジショニングとしては以下の図が非常にわかりやすい。

これによると未登場のプラットホーム2がiQOSよりも従来のタバコ様式に固執する愛煙家に満足度を与えると見ている。見た目もほとんど近い。

また、現在のフィリップモリスの主力電子タバコであるソラリス(MarkTen)よりも満足度の高いが従来の愛煙家に受け入れられにくいかもしれない見た目の電子タバコが現在開発中のお披露目していないプラットホーム3のようだ。

このリスク軽減タバコ(RRPs)は中国市場を開拓するために非常に重要な存在である。

実はバイオ医薬品企業に投資していた

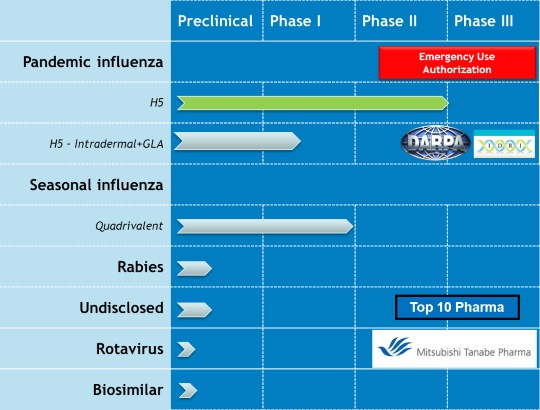

フィリップモリスはカナダのバイオ医薬品会社Medicago(メディカゴ)と2012年にワクチン開発のライセンス契約を結んでいる。フィリップモリスはメディカゴの株式を2008年に1500万ドルで株式を取得して以来40%程度保有している筆頭株主で、2013年には田辺三菱製薬(4508)が残りの6割の株式を取得し子会社化し、田辺三菱製薬とフィリップ・モリスによる6:4の合弁会社となった。

メディカゴは植物由来のワクチンの研究開発に特化したバイオ医薬品企業で、鶏卵を使って約6カ月かけて作成する従来のワクチン製造に対し、メディカゴの植物細胞での抗体培養技術では1カ月でワクチンの製造が可能で、ワクチン製造コストを大幅に圧縮できることが期待されている。

メディカゴの植物由来ウイルス様粒子(VLP)技術では、ウイルスと同様の外部構造を持ちながらも、遺伝子情報を持たないため体内のウイルス増殖がない性質を活かせる。ウイルスを増殖させず、より効果的に強力な免疫刺激を達成し、免疫記憶を提供できるのだ。インフルエンザウイルスは急速に変異するが、卵から作るワクチンに対して、メディカゴの技術はその変異スピードに追いつくことができるかもしれない。

このVLP技術によって季節性インフルエンザとパンデミックインフルエンザワクチンの開発を進めており、フィリップモリスに関係があることといえばたばこの原料となるタバコの1種ベンサミアナタバコ(Nicotiana benthamiana)からワクチンを作ろうとしていることだ。たばこの葉の調達はタバコ会社にとってはシナジーがある。

このワクチンはフィリップモリスにとってはタバコ製品以外の健康的な業務展開を通じて中国政府高官との関係強化の布石ともなる(中国はインフルエンザの被害が大きい)。それと軸を同じく中国市場へ新しいリスク軽減タバコを売り込み(従来の紙巻タバコでは余地がないため)、中国でのフィリップモリスのスペースの拡大を目指している。

Source: Medicago 医薬品パイプラインにインフルワクチン等があることがわかる

中国市場を開拓するために:次世代タバコとワクチン

世界のたばこ喫煙の約40%を占め、人口の25%近くが喫煙者で医療費の増加に頭をかかえている中国において、中国国内たばこシェアは国営の中国煙草総公司(CNTC)による独占状態(シェア97%)で世界最大のブランドであるマルボロは中国での市場シェアはたった0.3%しかない。

フィリップ・モリスが2005年に中国煙草総公司との戦略的提携協定に調印し折半出資で合弁会社を設立。中国国家煙草はマールボロの中国での生産を開始(フィリップ・モリスはたばこの原料を提供するだけで専売方式に変更はない)し、一方で中国以外での国家煙草のタバコの販売をフィリップモリスは支援している。

TPPが成立することで、結果的に中国が外資に門戸を広げる圧力は高まる見込みだが、それでもすでにタバコの規制をはじめている中国市場において既存の紙タバコのシェアを開拓するのは困難で、フィリップ・モリスは新しく開発したリスク軽減タバコ(RRPs)とタバコ葉を原料としたワクチンが中国での突破口とみている。

フィリップモリス インターナショナルの業績推移グラフ

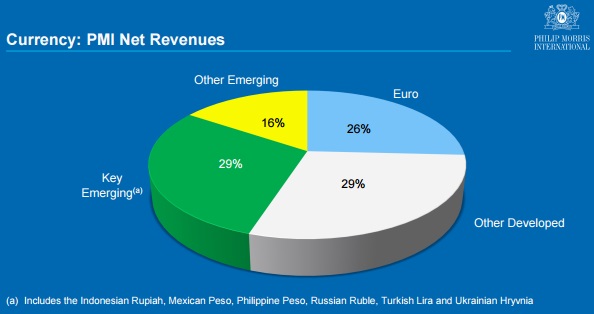

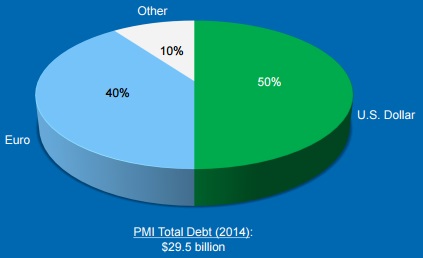

ユーロ建て債務比率の高いフィリップモリス

フィリップモリスのようなグローバル企業にとって為替変動リスクのヘッジは課題だ。

ドル高ユーロ安が米国グローバル企業の業績を圧迫したが、実はフィリップモリスはユーロ建て債務がかなり多いため、ユーロ安によって借り入れコストは低下した。

欧州QEによるユーロ安と金利低下による資金調達の低コスト化で、借り換えによって支払い利息を減らしたり、自社株買いの資金を低金利化で調達できる追い風となる。

ただし、ユーロはともかく新興国通貨はヘッジコストがかさむため、ドル高の影響を吸収しづらい。新興国から売上を多く上げるフィリップ・モリスにとってはやはりドル安は恩恵なのだ。

PMIの買収と成長のタイムライン

1847年にフィリップ・モリスという1人の男がロンドンのボンド・ストリートで小さなタバコ店を開業したことからフィリップ・モリス社の歴史が始まる。

のちに買収され創業一族の手を離れたフィリップモリス社は高級路線に切り替え、高級葉巻などでイギリス王エドワード7世の御用商人となり地盤を固め、1902年には米国法人も設立。

英国王室御用達で知名度を上げていたフィリップモリスだが、まだシェアはわずかで、その頃は米国のタバコ・トラストであるアメリカン・タバコと、それに対抗して設立された英国トラストであるインペリアル・タバコなどの独占体制下で、フィリップ・モリスはそのトラスト外の小さな存在でしかなかった。

しかし、反トラスト法(独占禁止法)によって1911年に巨大タバコ・トラストは解体されたことがフィリップモリスの転換点となった。

解体されたアメリカン・タバコの資産の一部を継承したタバコ・プロダクツ( Tobacco Products Corporation)がフィリップモリスを買収しシガレット製造ラインを増強(のちにタバコ・プロダクツから株主が交代)。

その後、マールボロが1924年に誕生し、1930年代は低価格ブランドを積極的に展開しフィリップ・モリスが旧トラスト勢からシェアを奪い続け、さらにはマールボロが1972年には世界1位の紙巻たばこの座を獲得し、その後も快進撃が続いた。

また、1978年にはL&Mの海外事業を買収し、さらにマーケットシェアを拡大させ、このようにして現在の規模のフィリップ・モリスに成長した。

近年も買収は積極的に続けており、JTなど巨額の買収で追いつこうとする競合とのシェア争いが続いている。

1992

チェコ共和国の国営たばこ会社Tabak ASの株式の過半数を4億2000万ドルで取得

2003

ギリシャ最大の紙巻たばこ製造・流通会社、Papastratos Cigarette Manufacturing S.A.の株式の過半数を取得

2003

セルビアのDIN Fabrika Duvana AD Nisの株式の74.22%を取得。

2005

インドネシア最大の紙巻たばこ製造会社のPT HM Sampoerna Tbkを買収

2005

コロンビア最大の紙巻たばこ製造会社のCompania Colombiana de Tabaco SA(Coltabaco)を買収

2005

JTと締結していたマルボロの日本でのライセンス契約が終了。この時点でマルボロは約9.3%のシェアだった。

2007

パキスタンのLakson Tobacco Companyの株式を50.2%取得(計98%保有)

2008

カナダ唯一の上場たばこ会社のRothmans Inc.(ロスマンズ)を19億6000万ドルで買収。

ロスマンズはカナダ第2位のたばこメーカーであるロスマンズ・ベンソン・アンド・ヘッジズ(RBH)の株式の60%を保有しており、残りの40%をすでにフィリップ・モリスが保有しているため、RBHの完全買収となった。

2009

米国とスカンジナビア以外の世界各国で無煙たばこ製品を展開することを目的に、Swedish Match AB(スウェディッシュ・マッチ)と合弁会社を設立

2012

たばこの販売総量が減少し、ドル高を理由にした2012年度で2度目となる通年予想の下方修正を行った(この頃から新興国にエクスポージャーのある同社はドル高の影響を受け株価が頭打ちに)

2012

180億ドル規模の新規の3カ年自社株買い発表

2013

この時点で2008年のスピンオフ以来5年間で発行済み株式数の25%近い自社株買い戻しを完了。設備投資の少ないフリーキャッシュフローマシーンであるタバコメーカーにとっては自社株買いは効果的な資本投下だ。

2013

傘下のフィリップモリス・メキシコの株式20%を資産家カルロス・スリム・ヘルの複合企業Grupo Carso(グルポ・カルソ)から約7億ドルで取得し完全子会社化。

2012年時点のフィリップモリスのメキシコでのシェアは73.5%(内 マルボロのシェアが53.6%)

2013

アルジェリアでのシェア拡大のためArab Investors-TA(アラブ・インベスターズTA)の株式49%を6億2500万ドルで取得。

アラブ・インベスターズTAはアラブ首長国連邦を拠点とし、アルジェリア国営ソシエテ・ナショナル・デ・タバク・エ・アルメットとソシエテ・デ・タバク・アルジェロ・エミラティ(STAEM)に折半出資しており、フィリップモリスの狙いはSTAEMの約25%の株式を間接的に取得することだった。

そのSTEAMとフィリップモリスは2005年から提携関係にあり、STEAMはマルボロなどのフィリップモリスのブランドの製造販売でシェア2位だ。提携からの手応えでアフリカ4位のGDPのアルジェリアの成長を取り込みたい意向だ。

2014

JTと共同でロシアの物流会社大手メガロポリス・ディストリビューションの20%株をそれぞれ取得。

ロシアにおける紙巻きたばこの流通の約70%を担っているメガロポリスはたばこ以外にも飲料を中心とした消費財の流通を扱っている。

2014

英国を拠点とする電子たばこメーカーNicocigs(ニコシグ)の買収

2014

2014年内にオランダとオーストラリアのたばこ生産停止し、たばこ生産は韓国の施設に移管される。

世界でも最も厳格なタバコ規制を強化しているオーストラリア政府のたばこ輸出規制強化によってフィリップモリスの工場は生産能力の半分以下で稼働している状態だった。

その他のタバコ企業

アルトリア・グループ(MO)

Altria Group Inc

スピンオフ元のタバコ会社で、電子タバコの開発などで連携

レイノルズ・アメリカン(RAI)

Reynolds American, Inc.

ロリラード(LO)を買収

ブリティッシュ・アメリカン・タバコ(BTI)

British American Tobacco PLC

イギリスのタバコ会社

インペリアル・タバコ

Imperial Tobacco Group PLC

イギリスのタバコ会社

JT(2914)

日本たばこ産業株式会社

レイノルズからナチュラルアメリカンスピリットを買収

ベクター・グループ(VGR)

Vector Group Ltd

リゲットなどのブランドがあるが迷走ぎみ

みんなの投資分析とコメント

世界5大たばこ市場の1つフィリピンで以前はシェア90%だったけど、現地ライバル社マイティー・コーポレーションの市場占有率は数年前にはわずか3%だったのが現在は30%近くまで上昇してフィリップモリスはシェアを70%以下まで落としています。

フィリピン政府は2013年1月にヘルスケア拡充の一助としてたばことアルコールに付加価値税を導入する税制改正を行ってたばこ価格が上昇し、低価格品や偽造品に消費者が流れてしまったのだが、フィリップ・モリスは、マイティーが生産量過小報告で、その報告しなかった分を税抜きで安価に売ってシェア獲得したのではないかと批判してます。

実際、その批判から不自然にシェア拡大がとまっているのも謎です。政府は両社の工場に監視カメラをとりつけるなどして対応しているようですが・・・

フィリピンでのフィリップモリス・フォーチュンの低価格ブランドはジャックポットですがマイティーのよりも高いですね。

シェア90%だったのが独占状態で異常値だと思えば、こんなもんなのかもしれませんが。

PMIの債務比率が高いのは低金利をいかしてレバレッジかけて株主還元するための金融工学みたいなもんですよね。

タバコの売上はせいぜい数%の変動でしかないので設備稼働計画も立てやすく、ありあまるフリーキャッシュフローを活かすにはいいと思います。

もちろん金利上昇局面では逆風になりますけどね。

今の配当利回りは分離後の平均利回りである4.3%を上回る4.59%です。

ここらでドル高の頭打ちと判断した場合は配当金を得るにはいい投資タイミングかもしれませんね。ただし、タバコ株は全般的に最近値上がりして以前ほど割安感はなくなっているという…

ドル安トレンドが始まるならPMIには追い風ですね。

ただ新興国通貨はかなりフラジャイルなので油断禁物です。

iQOSの評判は上々ですしiQOS後は今までのタバコが煙たくて戻れないという声も多いです。

プレーンパッケージ圧力はありますが、高シェアのフィリップ・モリスにとっては悲観することでもないのでは。逆に広告規制やパッケージ規制は参入障壁になり、マルボロという圧倒的ブランド認知でプレーンパッケージとなると他社へのスイッチングコストが上がるわけです。

日本でもTVCMでタバコ広告規制があるくせにJTが堂々と企業広告としてCMしていますけどね。パチンコ業界と同じやり方ですが、そんなやり方をしてもJTは日本でシェアを最近落としました。ただしアメリカンスピリットブランド買収でこれから攻勢をかけてくるとは思いますが、iQOSに大してploomはパッとしませんし、今のバリュエーションでJT買うのであればPM買った方が良さそうに思うのですが…

JTがiQOS方式に切り替えた新型Ploom「プルーム・テック」を春から投入予定みたいです。

すでに日本で10万人が導入したと言われるPMIの好調な出だしのiQOSですが、ここにきてライバルが本気を出してきましたね。

脅威ではありますが市場拡大にとっては良い競合関係だと思います。

例えば年々場所がなくなっていく喫煙席の代わりにiQOS/Ploom専用席などが禁煙スペースでも導入が広がることでしょう。

田辺三菱製薬とフィリップ・モリスの6:4の合弁会社メディカゴの技術を使ったタバコの葉による製造時短インフルエンザワクチンですが、年内を目標に米国で最終段階の臨床試験を行い、2018-2019年度には実用化を目指しているようだ。

このワクチンには期待してます。

1ヶ月でワクチン製造できることは季節性インフルに対する強みとなりますし、フィリップ・モリスにとってようやくメディカゴへの投資が実る段階になりそうですね。記事中にもあるように中国市場開拓のためのカードにもなるでしょうし。

iQOS特集が超人気番組アメトークで放映されました。

タバコはCMが規制されていますが(JTは企業イメージCMでお茶をにごしている)

この特集によってiQOSの認知度は相当高まったと思います。

ライバルであるploomは一切とりあげられず勝負アリです。

課題は充電時間の短縮と機器の壊れやすさの解消ですね。

iQOSの日本のマーケットシェアは昨日の決算内容によると4.3%まで上昇していましたね。

一方フィリップ・モリス自体の日本のマーケットシェアは0.3%上がった(戻った)だけなのでJTにとってまだ挽回の余地がある状況で、JTもploomの設備投資に本腰をいれたようなので簡単な戦いではないですね。

WHOの受動喫煙規制の呼びかけがかなりハードなものなので、iQOSやプラットホーム2など各国の規制や嗜好に応じて多様化された製品で攻めていくのは戦略的カードが多いので良いのではないでしょうか。

ただ、設備投資が必要なので、コスト構造の変化には要注意です。

iQOSの新しいライバルきましたよ。

ブリティッシュ・アメリカン・タバコ(BTI)の加熱式タバコ「glo(グロー)」を日本の仙台でテスト開始。

タバコ銘柄はKENT(ケント)でiQOSと違い、一体型なのでタバコケースごと吸うという独特のスタイルで流行らなそう(ジュースを吸ってるみたいになる)

iQOSに対する利点は「すぐ次が吸える」という点だけですね。さすがに本体ごと吸うのは外ではダサすぎて避けたいのでは…

初手のiQOSがヒットしたので次の手が打ちやすくなっていますね。

(メディアなどでiQOSの次の手として取り上げられやすい)

フィリップ・モリスはTEEPS(ティープス)とMESH(メッシュ)などのよりメカニカルで次世代感のある製品でも市場開拓を狙うようです。

くわえる部分が従来のタバコと同様だったiQOSで

消費者を”教育”してそのiQOSの成功で消費者のマインドをつかんでいるので

従来のタバコからかけはなれた見た目の製品でも普及させやすくなったかもしれませんね。

iQOSが気に入らなかった人が他社製品を使う前に

自社の別の代替製品を試してもらう流れができているのでとても良い方向だと思います。

TEEPSはおそらくploom techキラー(つまり同様)のカートリッジがニコチンポッドタイプの加熱式タバコだと思われます。