Fastenal Company【NASDAQ:FAST】

ファスナルは主に米国の建築用ファスナーや間接資材の小売・卸売大手。

fasten=留める・締める の意 fastening(ファスニング)=締め具、留め金具の意味

ねじ、釘、鋲(ピン)、ばね類、アンカー、ボルト、ナット、リベット、座金・特殊金物などモノとモノを留める部品のこと。

ちょっと待った!地味な事業すぎてもう読むのをやめようと思ったかもしれない。

だが、この企業はWide Moat(濠)があると見なされていたにも関わらずどうも停滞している・・・なぜだ?と個別株投資をする上で学べるエッセンスがいくつかある企業なので、たぶんこの記事を読んで損はない。

Fastenal(ファスナル)決算スピードチェック

❶ リードタイム超圧縮の顧客施設内店舗数がついに1000突破

❷ 間接資材の自動販売機も8万5871台

❸ ただ、米中貿易戦争+関税の影響でグロスマージン圧迫、値上げで吸収できず。顧客活動も減速。https://t.co/UrsMsdBKc6

— 米国株 決算マン (@KessanMan) 2019年7月11日

ファスナルは「場所と規模の経済性」のWide Moat企業だった

個別株投資のための良書「千年投資の公理」においてもファスナルは「セメントや砂利メーカーと同様に場所と規模の経済性の恩恵をうけている」(207ページより引用)とWide Moat企業、つまり競争上の優位性がある堅牢なビジネスをもった企業の具体例で登場している。

セメントや砂利メーカーとの共通項は何か?それは「重いわりに単価が安い」というもの。セメントや砂利メーカーはそれゆえ地域ごとにドミナント戦略が有効だった。

ネジやボルトなど建築用ファスナーの特徴は、その重さのために輸送費がかかるにも関わらず単価が高くない。

そんな重くて安い部品を顧客まで遠く離れたところから運んでいたら利益率が低くなる。

そこでファスナルは唱えた。 ”WE ARE WHERE YOU ARE.”

ファスナルは顧客となる工場や建設現場への距離を縮めるために店舗を増やして密度を高め、2017年12月末時点では2383店舗となっている。この密度による顧客との近さによって競合よりも迅速に配達が可能で、故障などで部品が必要になり少しでも設備の稼働時間を損ないたくない顧客としてはファスナルの優先順位は高くなる。

ここまではよくある話だ。

それで終わらないのがファスナルだ。

“顧客の施設内で売る”ことにするという発想

「顧客が遠ければ、顧客のところに拠点を作ればいいじゃない。」

と、KIOSK(駅構内の簡易販売所)のようなOnsiteという顧客内店舗を増やしつつある。

そして、間接資材の自動販売機を顧客施設内に設置。

この間接資材の自動販売機が7万台以上も設置されている。

間接資材とは備品や消耗品など、製造に直接関係ない副資材のこと。

発想としては、グリコがオフィスにおいて置き菓子ビジネスをはじめたオフィスグリコ的戦略のように(根本的には違うが)、“顧客接点を多様化する”というアプローチの仕方で面白い。

とてつもない株高リターンをもたらしたファスナル

ファスナルはIPO以来のリターンはテック企業と見間違うほどの株価パフォーマンスを叩き出してきた。

それもあってナスダック100指数連動ETFであるQQQでおなじみのNasdaq 100 indexにファスナルは組み込まれているほど。

自前の配送トラック部隊によって低コスト化、密度の高い店舗網による24時間以内配送などの鉄板の「場所と規模の経済性」戦略をとってきたが、ECの台頭で従来の店舗網を拡大していく戦略の優先順位が下がってしまった。

これは競合のMRO(間接資材)企業のW.W.グレインジャーも同様に店舗・カタログ中心からグレインジャーの子会社MonotaROと同様のネット専業MROビジネスモデルの「Zoro U.S.」に注力している。

ファステナルの取扱い商品も、六角レンチから切削工具やコンクリートアンカー、シーリング材、安全装置など、建築用ファスナー以外の間接資材の比率(2017年末時点で65%)が上昇している。

となると、間接資材領域におけるグレインジャーとのECでの戦いは厳しいものになりそうだ。さらにグレインジャーは価格を引き下げシェア獲得を行っている。

また、2015年から2016年にかけて、原油暴落の余波で間接資材系はどこも厳しい状況だった。

MRO業界としてはECによるディスラプト懸念もあり(Amazon Businessなどの動き)、ファスナルも従来型の店舗を削減し、ECと顧客施設内店舗(Onsite)と間接資材の自動販売機にリソースを集中することで対応。

1. ファスナルのような顧客内店舗的アプローチ

2. MonotaRO的なEC専業MROモデル

3. ミスミグループのようなメーカー+流通のビジネスモデル

など、断片化されたシェア争いだけあってアプローチの仕方も多種多様で興味深い。

ファスナルもW.W.グレインジャー(と子会社のMonotaRO)もプライベートブランド比率を高めて利益率をあげようとしている点は共通だが、日本のミスミはメーカー機能も取り込んでいる。

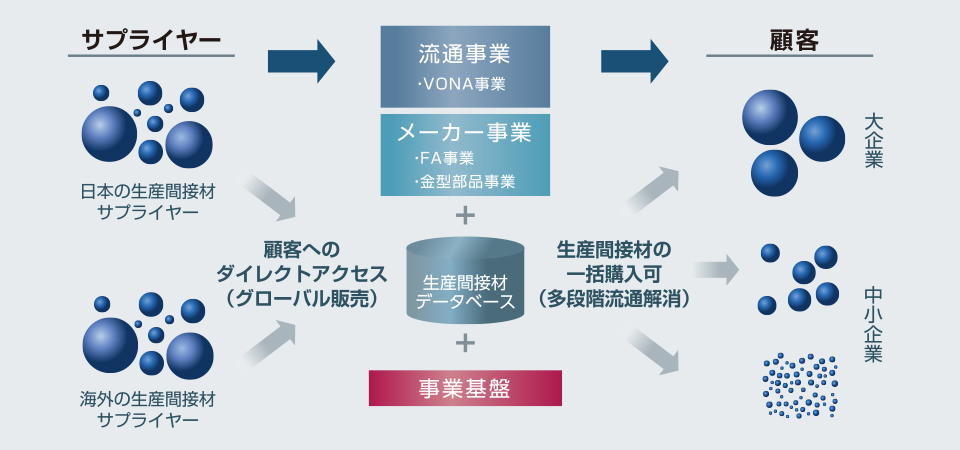

Source: ミスミグループ本社IR資料

ミスミグループは大規模工場で生産した”半完成品”を顧客の消費地で顧客の注文通りに最終仕上げすることで部品製作から納期の短縮と低コスト化を実現するビジネスモデルのメーカー事業+流通の日本有数の優良企業。さらにミスミグループは早くから中間流通の電子化を進め、大企業だけでなく中小企業もカバーするECプラットフォームを構築している。

というわけで、ファスナルはここまでは圧倒的な株価パフォーマンスをみせてきたが、従来評価されていた濠がMRO通販などの台頭によって打ち消されつつあり、それを見越して株価は2012年以来横ばいだ。

また、杞憂な気もするが一応紹介すると、長期的にネジやボルトなど建築用ファスナーという観点からみていくと3Dプリンターによって結合が必要な箇所が減少していくかもしれないという予想もある。

ING「2060年までに製品の約半分を3Dプリンターで作ることができる」

3Dプリンティング技術はこれまでのように複数の部品を接続し組み立てるよりも少ないパーツで済むためシンプルで頑強化・軽量化でき、航空機エンジンを中心に導入。https://t.co/0PuiFhCJpL pic.twitter.com/ENtbITeUJa

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年10月5日

3Dプリンターの成長で2060年までに世界の貿易量のほぼ4分の1を削るという予測

INGグループ「3Dプリンターの脅威」PDF: https://t.co/fPKVnIdNFn pic.twitter.com/7psrruUKds

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年10月2日

ファスナルの業績推移グラフ

(2017年はTTM)

ターン・アラウンドが始まるまでの低レバレッジとROEの高さに注目。

2017年に同業のManufacturers Supply Companyを買収したことで営業利益率が低下。

ファスナルの株価

競合W.W.グレインジャー(NYSE:GWW)とほとんど同じ値動きをしている。

GWWに対するファスナルの優位性は圧倒的に引き離した店舗数だったのだが、MonotaRO方式のECなどの台頭によってその優位性が失われつつある。

それに対するファスナルの戦略的対応策が顧客内間接資材店舗のOnsiteであり、自動販売機ということだが、この両社の戦略のバトルに注目していきたい。

いわゆるターン・アラウンド中の企業であり「従来の店舗はもはや成長ドライバーではない」とOnsiteや自動販売機にシフトしている戦略がどうなっていくのか先行きは不透明であり投資難易度は上がっていると思われる。

ファスナルは「ファスナル・スクール・オブ・ビジネス」という従業員の主体性・顧客企業の業界の専門性を高めるための従業員向けの学校を運営しているなど、顧客の業界に専門知識のあるスタッフによって顧客に商品を売るだけではなく、顧客にとってベストのソリューションを提供できるという。

そういった付加価値提供がマッチするであろうOnsite戦略と、Onsiteのような顧客施設内店舗を出すほど入り込んだことによって顧客の建築用ファスナー等の消費量をモニタリングでき、それによって在庫調整の最適化が可能である点にも優位性がある。

ファスナルの決算を時系列でまとめる

<Fastenal ’19 Q2決算> 2019/7/11

EPS $0.36 予想 -$0.01

売上 $1.37B (+7.9% Y/Y) 予想 -$10M

※株式分割

<Fastenal ’19 Q1決算> 2019/4/11

EPS $0.68 予想 +$0.01

売上 $1.31B (+10.4% Y/Y) 予想 =

<Fastenal ’18 Q4決算> 2019/1/17

EPS $0.60 予想 =

売上 $1.23B (+12.8% Y/Y) 予想 +$10M

グロスマージン 47.7% (前年48.8%)

ファスナル決算

Fastenal (NASDAQ:FAST) Q4

EPS $0.60 予想 =

売上 $1.23B (+12.8% Y/Y) 予想 +$10M

グロスマージン 47.7% (前年48.8%)建築用ファスナーや間接資材を顧客の現場に自販を設置するなど。関税は在庫増に影響。CEO「需要は堅調」https://t.co/iGAqUOBgfp pic.twitter.com/9W6gPxCPMK

— 米国株 決算マン (@KessanMan) January 17, 2019

<Fastenal ’18 Q3決算> 2018/10/10

EPS $0.69 予想 +$0.02

売上 $1.28B (+13.3% Y/Y) 予想 +$10M

ファスナル決算

Fastenal (NASDAQ:FAST) Q3

EPS $0.69 予想 +$0.02

売上 $1.28B (+13.3% Y/Y) 予想 +$10M株価は時間外で-4.6%

昨晩同業の株価がかなり下げていた。

建築用ファスナー・間接資材を顧客の施設内KIOSK+自動販売機で売るという戦略https://t.co/N06JNM7DLahttps://t.co/SUp9Tzfz2B pic.twitter.com/fE2sBnrh7s

— 米国株 決算マン (@KessanMan) October 10, 2018

<Fastenal ’18 Q2決算> 2018/7/11

EPS $0.74 予想 +$0.08

売上 $1.27B (+13.4% Y/Y) 予想 +$10M

ファスナル決算

Fastenal (NASDAQ:FAST) Q2

EPS $0.74 予想 +$0.08

売上 $1.27B (+13.4% Y/Y) 予想 +$10M株価は+10%上昇の反応。

建築用ファスナー・間接資材を顧客の施設内KIOSK+自動販売機で売るという戦略

https://t.co/N06JNM7DLa pic.twitter.com/Zdc7gmN4vk— 米国株 決算マン (@KessanMan) July 12, 2018

<Fastenal ’18 Q1決算> 2018/4/11

EPS $0.61 in-line

売上 $1.19B (+13.3% Y/Y) 予想 +$10M

ファスナル決算

Fastenal (NASDAQ:FAST) Q1

EPS $0.61 in-line

売上 $1.19B (+13.3% Y/Y) 予想 +$10M<解説>

ファスナル【FAST】建築用ファスナー・間接資材を顧客の施設内KIOSK+自動販売機で売るという戦略https://t.co/N06JNM7DLa pic.twitter.com/hUtvXiWifV— 米国株 決算マン (@KessanMan) April 11, 2018

<Fastenal ’17 Q4決算> 2018/1/16

EPS $0.45 in-line

売上 $1.09B (+15.0% Y/Y) 予想 +$10M

<1/17>ファステナル決算

Fastenal (NASDAQ:FAST): Q4

EPS $0.45 in-line

売上 $1.09B (+15.0% Y/Y) 予想 +$10M米国の間接資材ディストリビューター。決算に対し株価は-5.84%の反応。5年も株価は横ばいだが、以前はとてつもない株価上昇を成し遂げた小型株だった。https://t.co/N06JNM7DLa pic.twitter.com/SGgVyOgkDO

— 米国株 決算マン (@KessanMan) January 18, 2018