ASML Holding【NASDAQ:ASML】

ASMLホールディングは半導体露光装置で世界で圧倒的シェアのオランダの半導体製造装置メーカー。

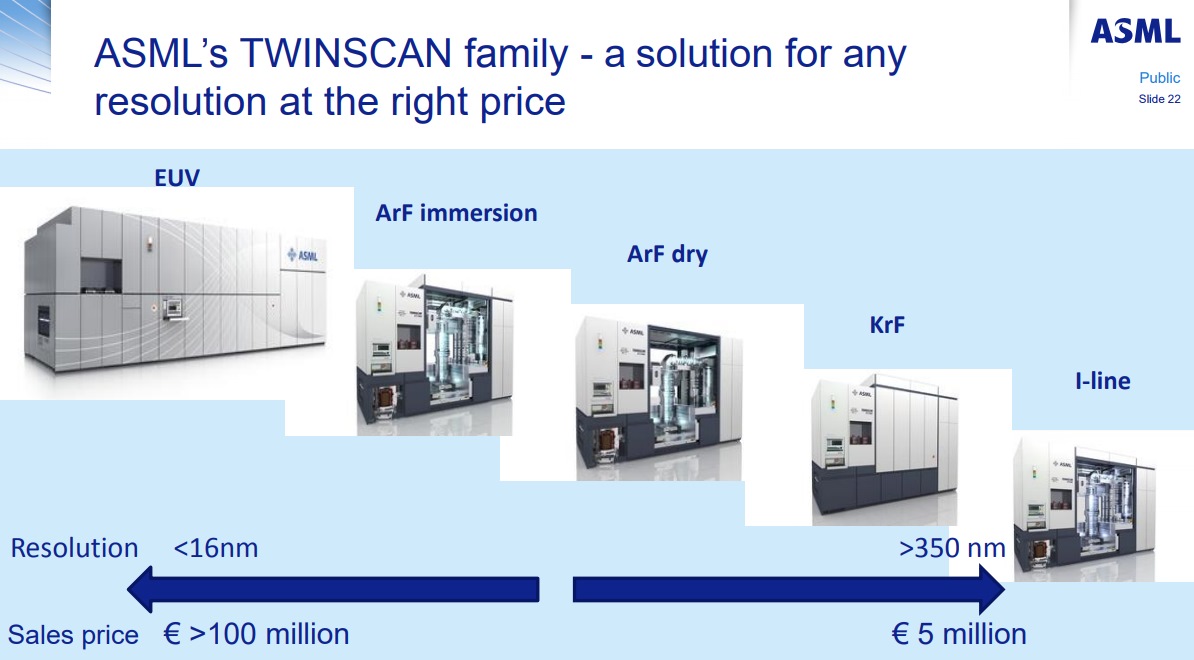

ASMLは次世代露光技術であるEUVリソグラフィ装置の世界唯一のメーカーで、EUVは1台1億ドル以上かかるような世界で最も高価な精密機械ともいわれる。

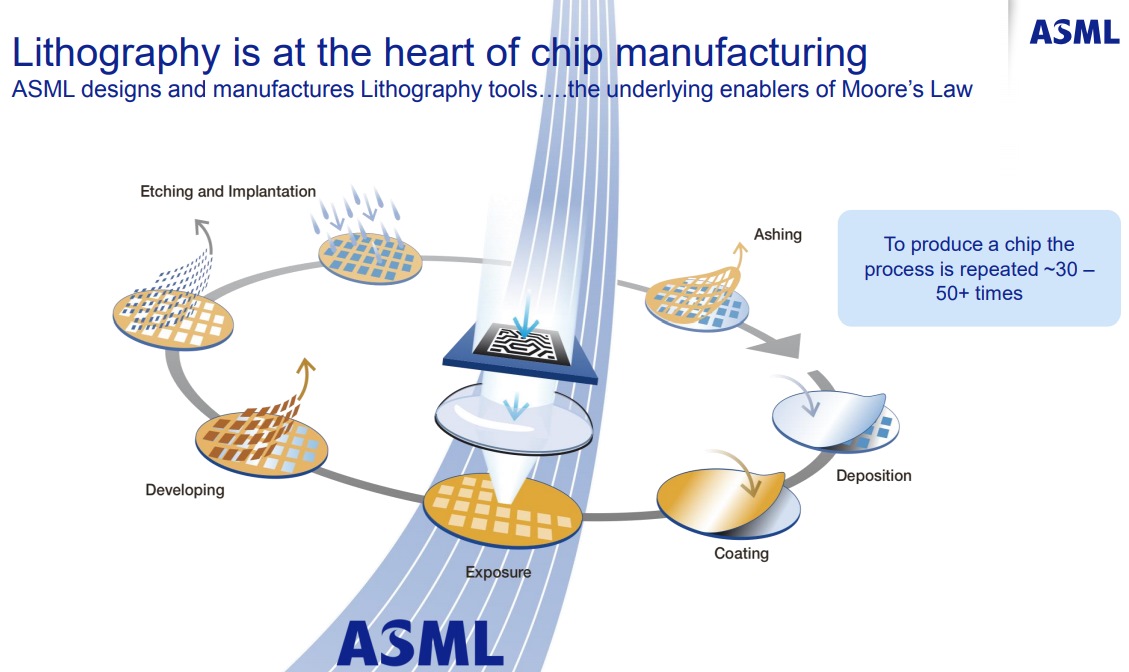

リソグラフィ(露光技術)とは、感光性の物質を塗布したシリコンウエハ上に、短波長の光を使って電子回路を焼き付け(露光)、感光した部分と、そうでない部分からパターンを形成する半導体製造における中核部分を担う。

半導体製造装置業界ついては以下で解説している。

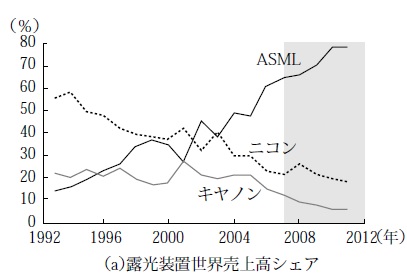

半導体露光装置においてはASMLとニコンとキャノンの3社しかメーカーがいない。

ニコンとキャノンは1991年までは露光装置シェアの90%を2社だけで占めていたが、ASMLの台頭で現在はASML1強となっている。

露光装置世界売上シェア推移からみるASMLの躍進

Source: 電子ジャーナル「半導体製造装置データブック」

現在、露光装置の主流のArF液浸リソグラフィではASMLがトップシェアで、次世代のEUV露光技術(Extreme Ultra-Violet:極端紫外線)においてもASMLが単独で先行している。

キャノンは液浸で大きく出遅れ(ナノインプリントに賭けているようだが)、ニコンは日本の半導体メーカーの競争力の低下の影響も受けたり複合的要因。

コストに直結するスループット(1時間当たりのウエハ処理枚数)だけでなくてプロセスの質もArF液浸以降はさらにASMLが圧倒的で、差が開いた。

ASMLの強さの理由

ASMLは今や主流となった台湾・韓国の半導体メーカーを黎明期からおさえ、現在世界中のほとんどの半導体メーカーを顧客としている。

自前にこだわったニコンと違い、ASMLはモジュール化とアウトソーシング戦略をとった。

露光装置を、土台、ステージ、レンズ系、光源などに分割され外部委託した各モジュールを、ASMLの本体設計(アーキテクチャ)に基づきアッセンブルするプラットフォーム戦略(あるいは持たざる者の戦略: 実際、ASML自身の特許保有はニコンやキャノンに対して多かったわけではない)で次第に優位性を発揮していった。

具体的にはオランダ企業フィリップス(ASMLはフィリップスとASM Internationalの合弁会社として設立されその後スピンオフし独立)のステージ技術をモジュール化しアウトソース、そして露光装置のレンズ部分は、ドイツ光学機器大手で老舗レンズメーカーのカールツァイス(Carl Zeiss)にアウトソース。

ASMLはカールツァイス子会社のカールツァイスSMTに出資し24.9%の株式を保有し、関係を強化している。

ASMLはプラットフォーマー(ルールメイカー)としてモジュールを製造するメーカーとの分業体制を構築し、オープンに外部の研究機関や各モジュールの企業と(アーキテクチャのコア技術以外の)技術を共有するプラットフォーム戦略(オープンイノベーション)で徐々に露光装置市場のシェアを獲得し、光学系だけでなく流体ノウハウでもリードするプラットフォーム+専業のASMLに、自前主義のニコンは追いつくことができなかった。

半導体メーカーがASMLの独占を許さざるを得なかった理由、EUVの巨額投資。

EUVでASMLは先行するものの、装置構造が従来とEUVでは根本的に異なることから、ASMLの勝ちパターンだったモジュール化の低コスト戦略(世代ごとに必要なものを交換してコストを抑える)がゼロスタートとなり、巨額の投資を必要とする点が懸念点だった(そこでASMLはファウンダリーを巻き込んだ共同開発戦略を主導する:後述)。

通常、半導体製造装置において1社独占より2社か3社程度のシェア争いでコスト競争させるのが半導体メーカーにとってはプラスだ。

露光装置においてはニコンやキャノンが脱落していくのは半導体メーカーは避けたかったはず。

しかし、ニコンは「ASMLとの差は挽回不能」と2016年に半導体装置事業を中心に1千人の人員削減を実施して、事実上の縮小路線となり、残るはASMLだけとなった。

すでにASMLの独占状態となった露光装置のポジションに半導体メーカーは対抗馬が必要だったが、結局その道は選べずに半導体製造のボトルネックである露光装置の技術革新を選んだ。

理由はEUVに巨額投資が必要で、体力があり専業のASMLしか成し遂げられるプレイヤーがいなかったため。

その代わり、半導体メーカーが協調してASML株のステークホルダーとなった。

具体的にはASMLに半導体世界最大手の米インテルが最大41億ドルの出資でASML株15%を取得、韓国のサムスン電子がASML株3%を取得し研究開発基金へ資金提供、製造に特化した台湾の半導体メーカーである台湾積体電路製造(TSMC)もASMLに研究開発費として出資しASML株5%取得、計23%の株式はいずれも無議決権株式で、この資金は450mm装置やEUVの開発に使われた。

このASMLが提案した共同開発プログラム・研究開発のコラボレーションこそ、前述のASMLのプラットフォーム戦略の拡大であり、ボトルネックである重要なポジションのASMLが主導権をリードしている(無議決権であることからも推察できる)。

実際EUVは1台1億ドル以上と装置が高すぎて導入できる半導体メーカーはインテル・サムスン・TSMCが筆頭。

ファウンダリーとしてEUVを待望している3社がボトルネック解消に研究開発費を支援・出資するのも納得である。

そこまでして、なぜEUVか?

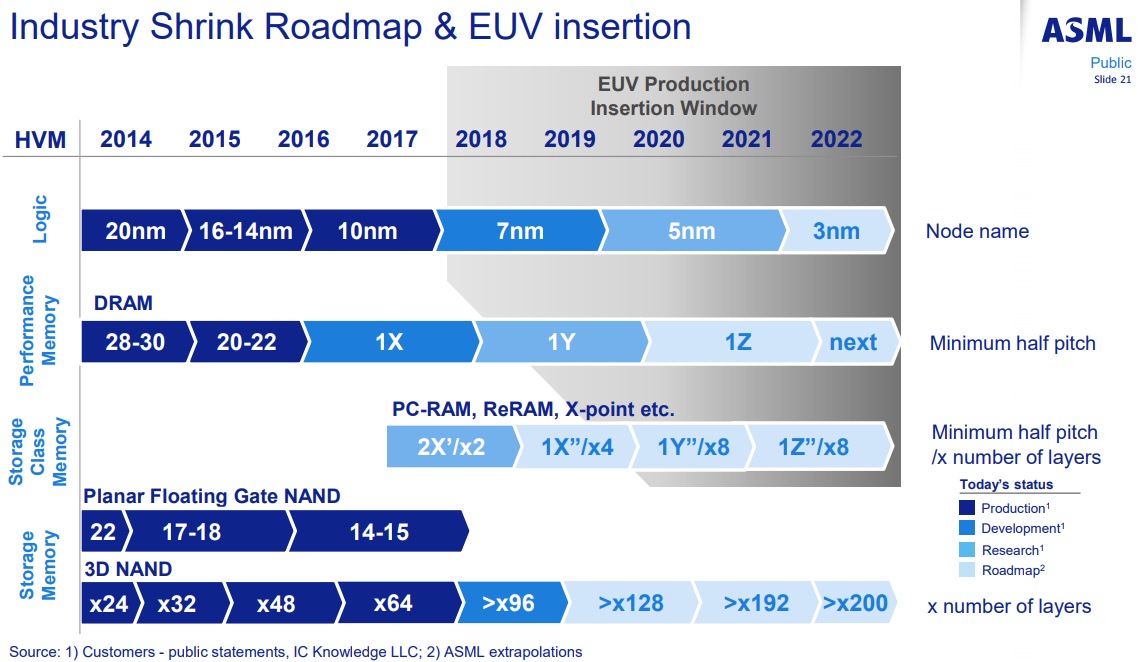

インテル、サムスン、TSMCが1社独占を許してでもEUV露光(Extreme Ultra-Violet:極端紫外線)の研究開発を支援する理由は、ArF液浸露光+マルチパターニングの組み合わせでは微細化に対する製造コスト増がスケール面で懸念(露光の回数を増やすしかない)されており、10nmまではともかく7nm以降の微細化はコスト面からEUV露光技術で行くしかないのではという焦りだ。

ASMLのロードマップでは現行のArF液浸露光に対し、7nm世代以降ではEUVの微細化にフォーカスしていることが示されている。

ASMLの業績と決算

高利益率のバリューチェーンの重要なポジションを確立しているASMLを定点観測し、決算時など随時更新していく。

まだ続いているIT革命のバリューチェーン(半導体視点) pic.twitter.com/WzMAKS2Qcs

— アメリカ部/米国株投資アンテナ (@america_kabu) November 27, 2017

ASMLの業績推移グラフ

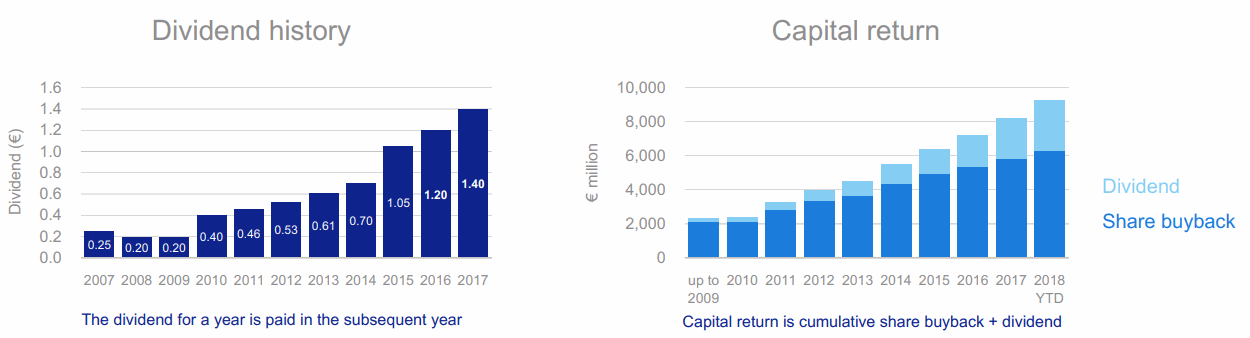

自社株買いと配当を合わせた株主還元。

<ASMLホールディング株価>

ASMLの決算を時系列でまとめる

<ASML 2018/Q3決算> 2018/10/17

EPS €1.60

売上 €2.78B

ASMLホールディング決算

ASML Holding (NASDAQ:ASML) Q3

EPS €1.60

売上 €2.78B半導体露光装置で圧倒的シェアでEUVが期待されているhttps://t.co/lMVsaI6Ljc

IR PDF: https://t.co/NfxPLlANZiGraph Source: https://t.co/wGv0r3GOOr pic.twitter.com/iOH0W6cJv8

— 米国株 決算マン (@KessanMan) October 17, 2018

<ASML 2018/Q2決算> 2018/7/18

EPS €1.37

売上 €2.74B (+30.4% Y/Y)

ASMLホールディング決算 (NASDAQ:ASML) Q2

EPS €1.37

売上 €2.74B (+30.4% Y/Y)Q3売上ガイダンス € 2.7~2.8B(コンセンサス€2.71) (内EUV € 500M)

半導体露光装置世界最大手、ムーアの法則を維持するためのEUV(極端紫外線)に注目。https://t.co/lMVsaI6Ljchttps://t.co/oWZ36yL1BD pic.twitter.com/R6l2NwgUz3

— 米国株 決算マン (@KessanMan) July 18, 2018

<ASML 2018/Q1決算> 2018/4/18

EPS €1.26

売上 €2.29B (+18.0% Y/Y)

ASML決算

ASML Holding (NASDAQ:ASML) Q1

EPS €1.26

売上 €2.29B (+18.0% Y/Y)半導体露光装置シェア1位でEUV(極端紫外線)の動向に注目が集まる。そういえば2月にレイ・ダリオがショートしてた銘柄TOP10位にASMLがはいってた。https://t.co/lMVsaI6Ljchttps://t.co/gioMz1c6Gy pic.twitter.com/LGwY84VflD

— 米国株 決算マン (@KessanMan) April 18, 2018

<ASML 2017/Q4決算> 2018/1/17

EPS €1.50 予想 +€0.44

売上 €2.56B (+34.0% Y/Y) 予想 +€410M

ASMLホールディング決算

ASML Holding (NASDAQ:ASML): Q4

EPS €1.50 予想 +€0.44

売上 €2.56B (+34.0% Y/Y) 予想 +€410M半導体業界の勢いを感じるやたら強い露光装置シェアでダントツのオランダ企業の決算。

ASML「EUVはムーアの法則の継続を可能とするだろう。」https://t.co/lMVsaI6Ljc pic.twitter.com/I7sJsMCLRs

— 米国株 決算マン (@KessanMan) January 17, 2018

<ASML 2017/Q3決算> 2017/10/18

EPS €1.30 予想 +€0.20

売上 €2.45B (+16.7% Y/Y) 予想 +€230M

$ASML 決算

EPS €1.30 予想 +€0.20

売上 €2.45B (+16.7% Y/Y) 予想 +€230M pic.twitter.com/3DYHubJo5T— 米国株 決算マン (@KessanMan) October 19, 2017