間接資材のAmazon、工場版アマゾン、副資材業界のアスクルなどの異名を持つほど業績をガンガン伸ばしているモノタロウ(MonotaRO)というMROネット販売会社がある。

MROとは Maintenance, Repair and Operations の略で、備品や消耗品などの間接資材のことで、つまり製品の原材料は直接資材。

主な事業内容

• インターネット等を利用した、事業者向け工場・工事用、自動車整備用等の間接資材の通信販売

(商品点数:1,000万点・うち当日出荷対象商品50万点、在庫点数30.5万点)販売商品の特徴

• 種類は多岐にわたり、顧客にとっては価格よりも利便性が重要Source: モノタロウIR資料

モノタロウが取り扱う事業者向け工業用間接資材・産業用副資材や自動車アフターマーケット商品などの「間接資材」は直接資材より金額は大きくないかわりに品目数が膨大で、仕入先が異なる場合には手間(選定、投入時間に対してコスト削減の引き出しが見込みづらい価格交渉、納期管理、起票)がかかっていた。

そこに目をつけたモノタロウは「調達価格を下げるよりも調達プロセスコストの削減メリットでWin-Winになれる」と安さよりも利便性を重視し

- 豊富な在庫でワンストップで購入可能

- 商品が翌日届く安心感(当日出荷可能の商品を明示)

- 15時までの受注で80%以上の商品(売上ベース)を即日出荷

- 小口購入の中小企業でも価格は公平にワンプライス*1

*1 ただし月間総購入額などでのボリュームディスカウントはある

最近はAmazonが「Amazon business」というBtoBの業務用製品購入サービスを日本でもアメリカでも展開しているので将来的なプレッシャーはありそうだ。

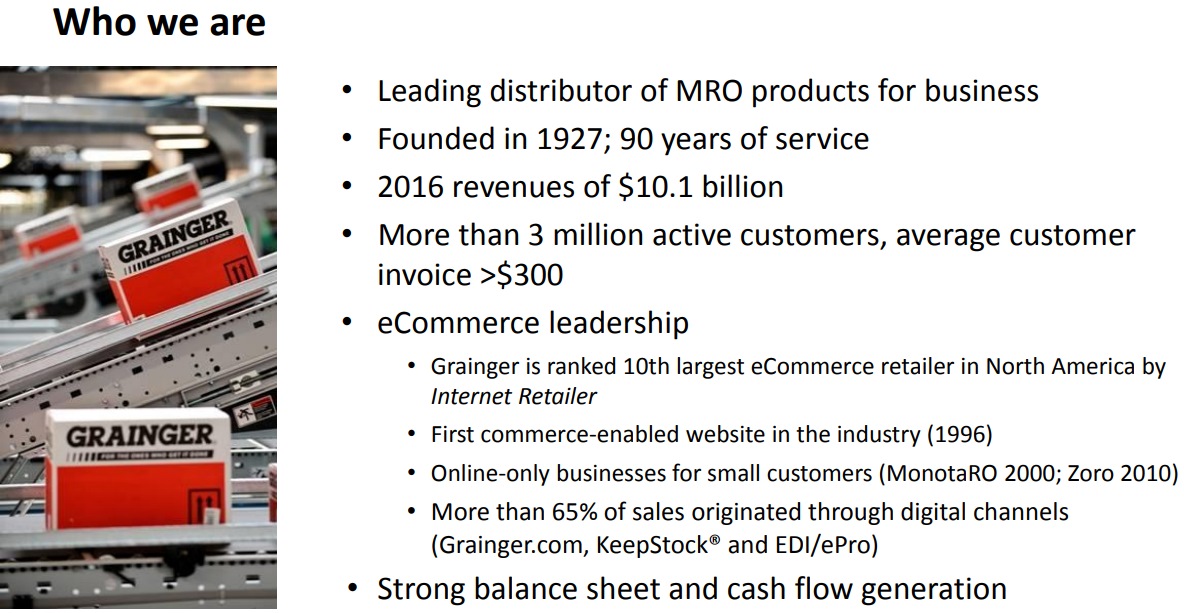

モノタロウの親会社 W.W.グレインジャーは配当貴族

そんな成長株として有名な日本のMonotaROの親会社のW.W.グレインジャー(W.W Grainger, Inc.)は40年以上もの連続増配を続ける配当貴族企業で1927年創業。

だが、モノタロウと違い、ネットベースではないMRO事業を中心としていたグレインジャーは、オンラインシフトで価格比較が容易(透明)になり今までのような利益率を維持なくなってきたところに、原油暴落による顧客の購買減が重なり、この米国株の株高局面にも関わらずグレインジャーの株価は4年間も低迷していた。

<グレインジャー株価> ティッカーシンボル: GWW

対策として、モノタロウから学んだモノタロウと同様のネット専業MROビジネスモデルの「Zoro」を立ち上げ、これらが本体の売上減をカバーするほどまでではないが着実に伸びている。

今ではグレインジャーは米国で10番目のEコマース小売企業にランクインしている。

だが、マーケットシェアは細分化されているMRO市場で競争は激しく、価格競争に巻き込まれているのは事実で、そのため売価を見直し利益率を下げてシェアを維持・確保する経営判断を下している。

W.W.グレインジャーの業績推移グラフ

*2017年度決算に関しては2017/10/18時点のTTM(直近12ヶ月)の業績

2017年10月の決算カンファレンスコールではAmazonについて経営陣もアナリストも一切ふれていなかったが、やはり警戒が必要ではないかと思う。ちなみに、ハリケーン復興需要銘柄でもある。

W.W. グレインジャー決算 $GWW

EPS $2.90 予想 +$0.34

売上 $2.64B (+1.5% Y/Y) 予想 -$10M配当貴族。前回の決算の頃はかなりきわどいところまで株価は下攻めしてたが復調している様子。https://t.co/kO1ZIvavNL pic.twitter.com/MbpsWXFvQp

— 米国株 決算マン (@KessanMan) 2017年10月17日

記事の公平性のための情報開示: 筆者は GWW 株の保有はしていない(2017/10/18時点)