Carbonite【NASDAQ:CARB】

カーボナイトはデータを自動的にオンラインバックアップしてくれるサービスやデータ保護サービスをクラウドベースで提供する企業。

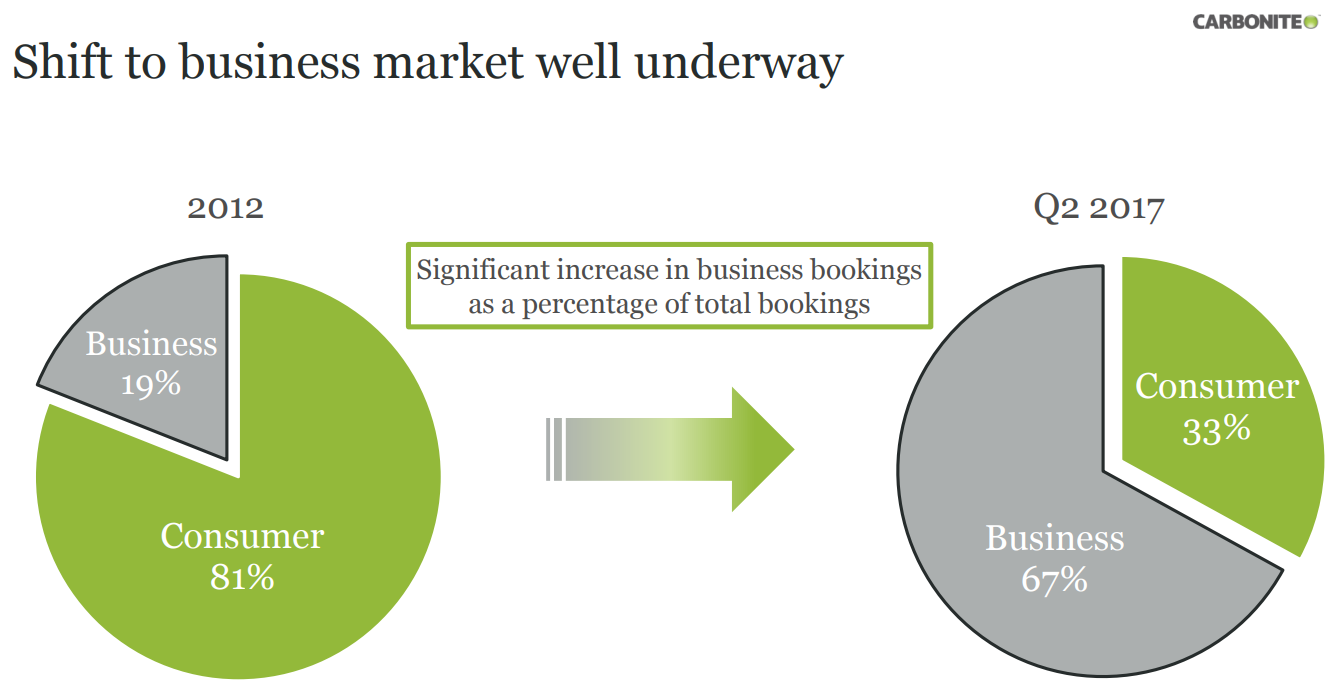

データのオンラインバックアップ企業として創業されたが、今や個人向けはかなり苦戦し伸びていない。売上も同業の買収を除くと成長が鈍化。

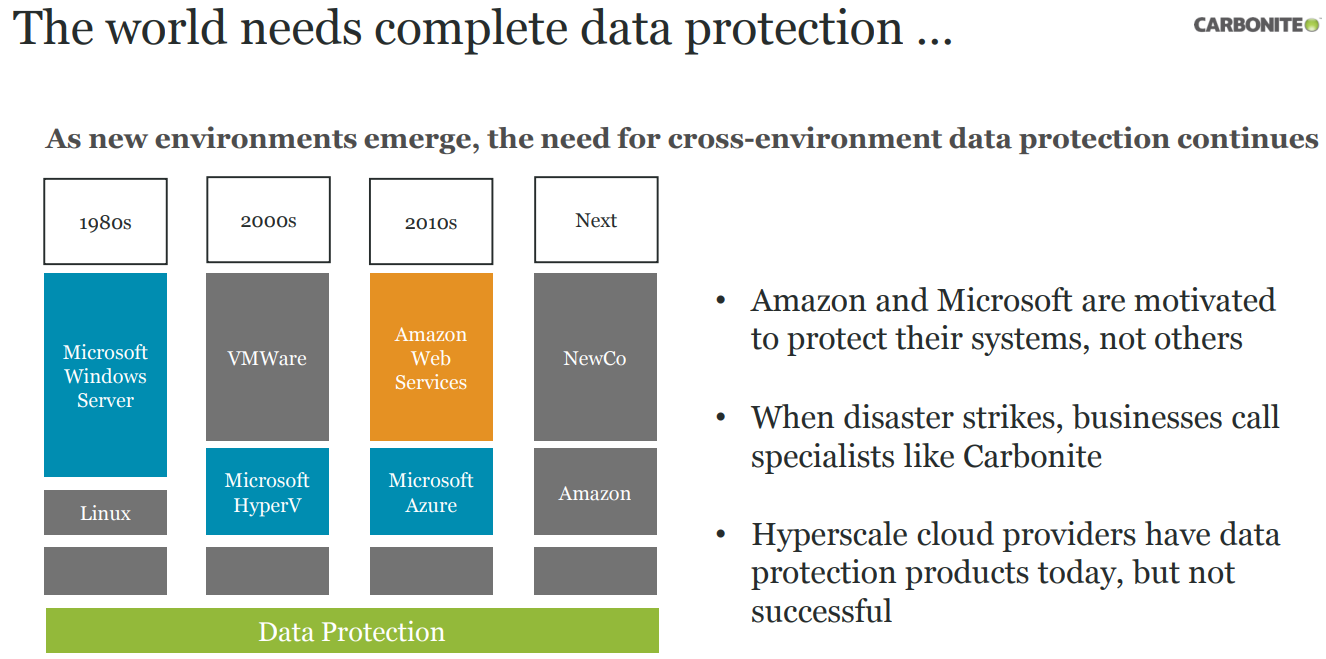

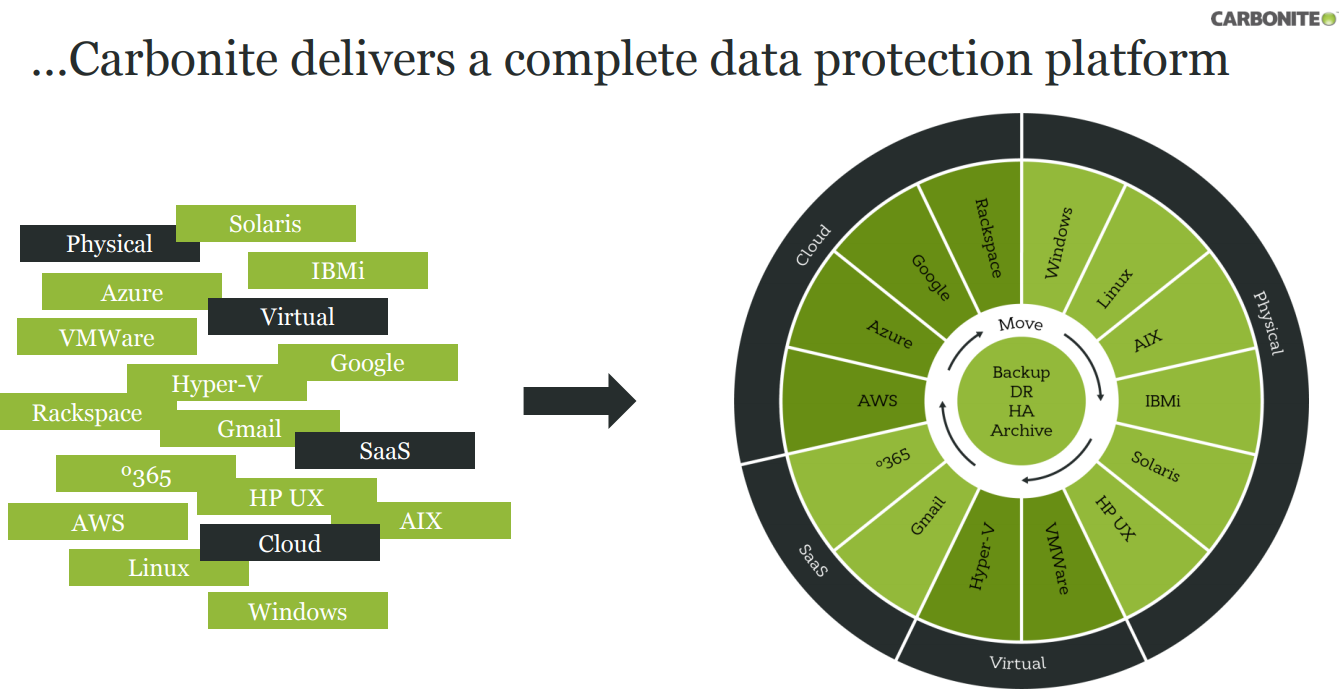

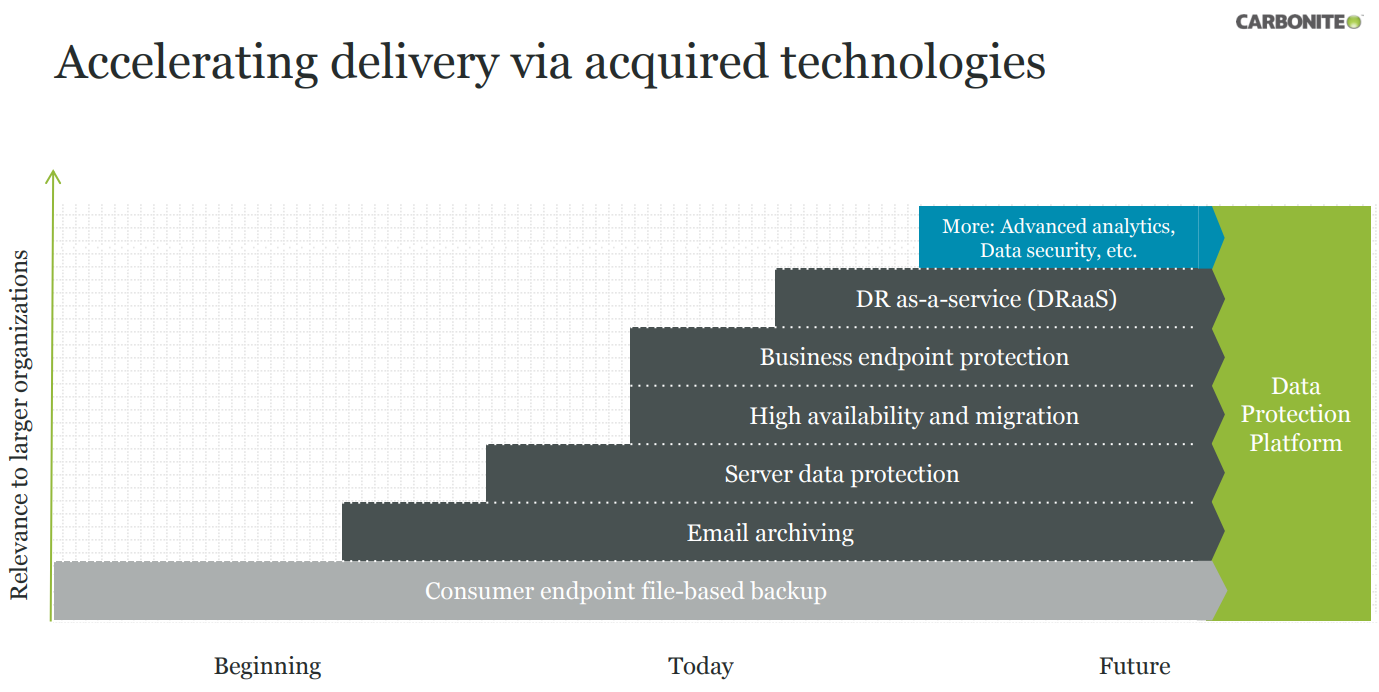

現在は法人向け中心にシフトしつつあり、サーバ障害からの復旧を迅速化するサービス(全データをリアルタイムに待機サーバへ複製)や、物理・仮想環境やオンプレ、クラウド、SaaSとあらゆる環境で、システム領域を含めたデータ移行をダウンタイムを最小化しながら可能とするサービスなどのクロスセルを成長ドライバーにしている。

成長している市場でクロスセルを狙っている。

10万社以上の顧客企業、顧客満足度90%以上、160ペタバイト以上のデータプロテクション。

クロスセルが成長ドライバーでバックアップを中核に、低コストのクラウド向け災害復旧事業などの買収によってサービスを補完している。

Carboniteが2005年に創業した当初は写真のオンラインバックアップストレージとして開始した。

以降、個人や小規模企業のバックアップサービスとして伸びたが、ストレージサービスは競争過多で差別化が難しい。

個人向けオンラインストレージはDropboxやGoogle DriveやMicrosoftのOne Driveなどかなりの激戦区だ。

そのため企業寄りのサービスにシフトしている。こういった流れはストレージサービスで個人向けから法人向けに舵をきったBOXを彷彿とさせる。

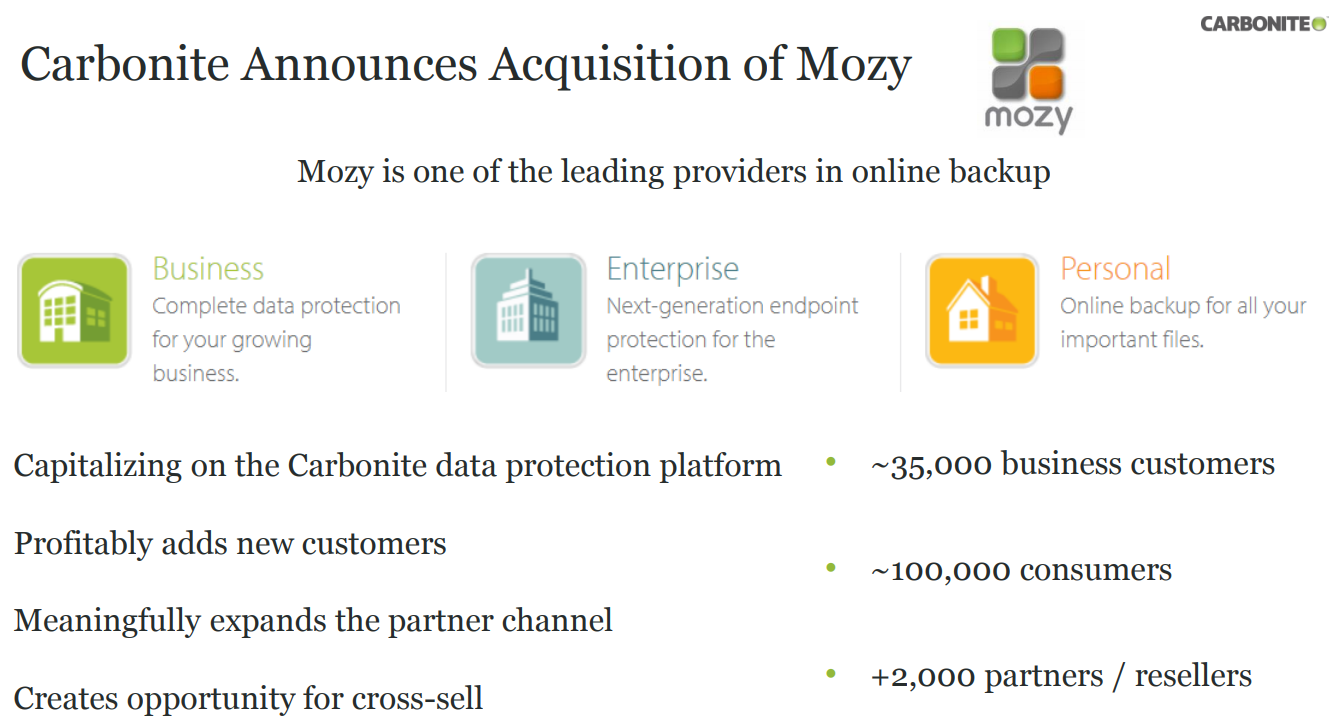

2017年に買収した同業のMozyなど毎年のように買収を行っている。

サブスクリプション比率は7割程度に。コンシューマーの平均契約期間は12-14ヶ月で売上ドルベースのリテンションレートは95%程度。

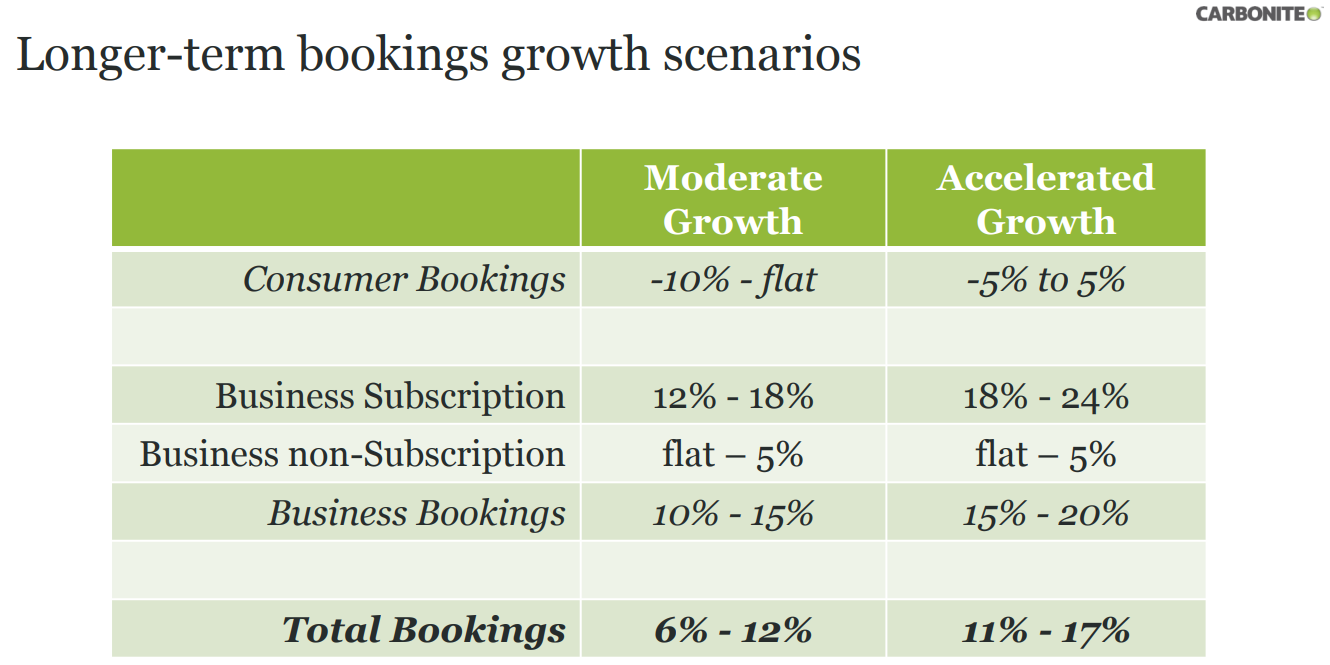

長期的に個人向けはフラット成長で、ビジネス向けサブスクリプションサービスの拡充を優先している。

カーボナイトの業績推移グラフ

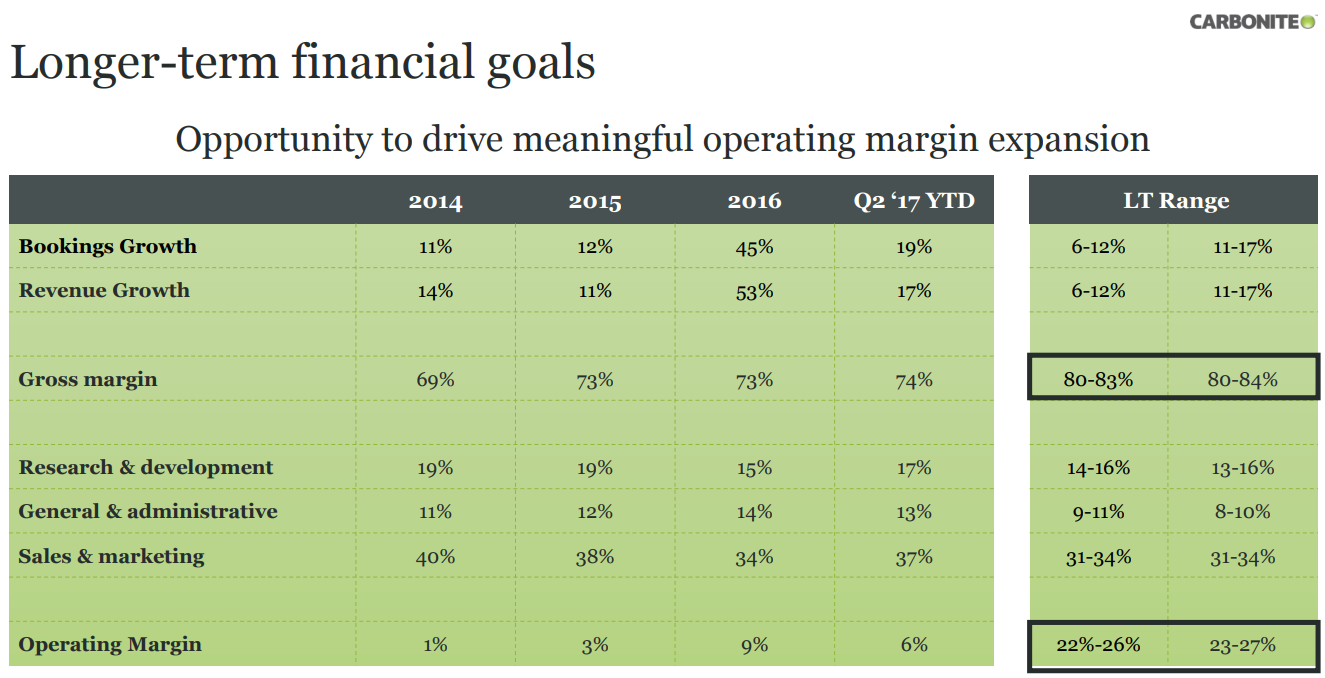

万年赤字だったがキャッシュフローはプラスだ。ただしSaaSの40%ルールでフィルタしてみても楽観的になるには難しい業績だ。

記事にするか迷ったが、個人向けストレージビジネスは競争過多であることを知るには良い材料かと。

カーボナイトと比較すると個人向けクラウドストレージのDropboxがあそこまで潤沢なFCFを生成しているのがすごいと実感(上場後初の決算の内容次第だが)。

クラウドではAmazonやMicrsoft、そしてGoogleの垂直的なサービス拡充、ストレージではDropboxやBOXが、クロスセルで電子メールデータアーカイブに進出しようとしてもMimecastなどの競合がいる。

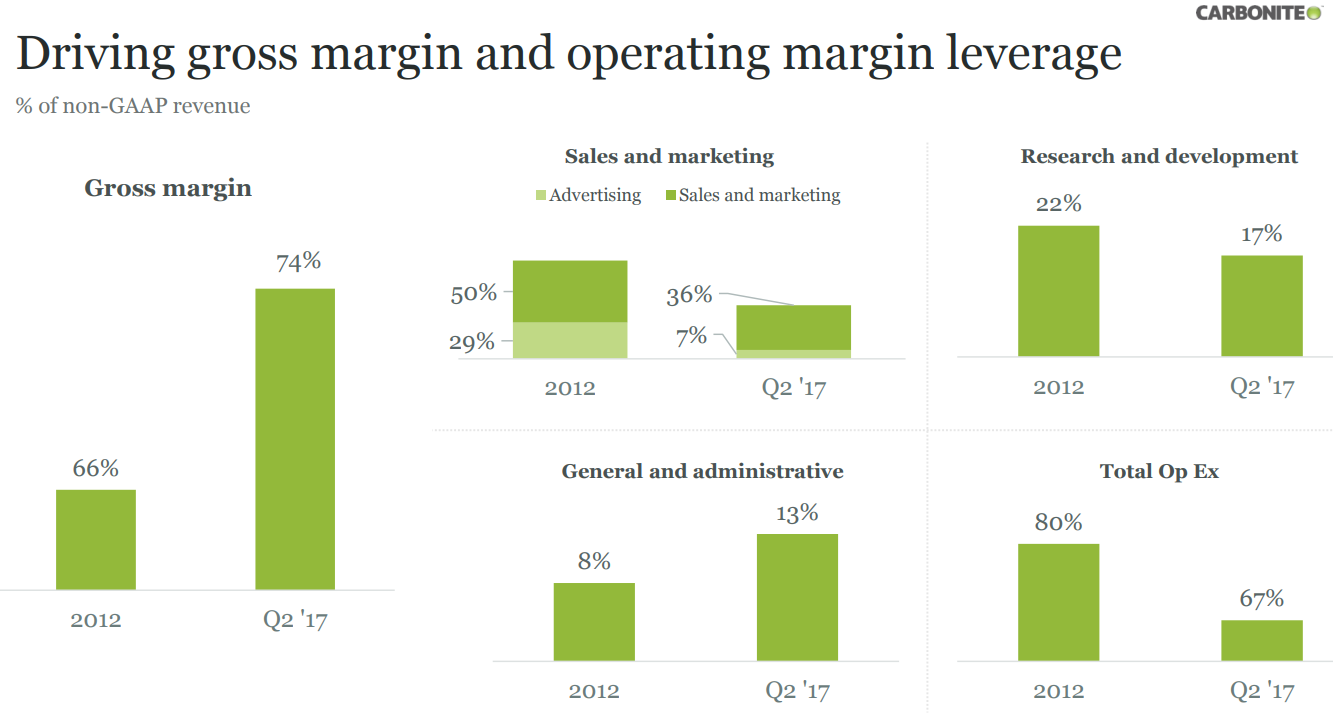

マージンは改善されている。

Carboniteの株価

売上の88%は米国で、ビジネスシフトはしたものの規模もAPIベースの他社とのエコシステム形成・統合もBOXほどインパクトがない。

IPO以来ずっと低迷していた株価だったが悲観のクライマックスの2016年からアップトレンドに転換、ただし株価上昇に業績はおいついていないのでギャップが怖い。

2014年にJ2 Global(NASDAQ:JCOM)から買収提案をうけるも拒否している。

カーボナイトの決算を時系列でまとめる

<Carbonite ’18 Q1決算> 2018/5/7

EPS $0.27 予想 +$0.05

売上 $64.9M (+9.8% Y/Y) 予想 +$1.02M

カーボナイト決算<5/7>

Carbonite (NASDAQ:CARB) Q1

EPS $0.27 予想 +$0.05

売上 $64.9M (+9.8% Y/Y) 予想 +$1.02Mオンラインバックアップサービスが個人向けでキツくなってきたの企業向けのデータ保護にシフト。https://t.co/1Gd1IG5D47 pic.twitter.com/TZ5J3N8jvj

— 米国株 決算マン (@KessanMan) May 8, 2018