Dropbox, Inc.【NASDAQ:DBX】

ドロップボックスは2007年創業のファイル共有サービス企業。

オンラインストレージサービスとしてはGoogleドライブやMicrosoft OneDrive、そしてBoxなど競争が激しい領域だ。

それでもここまでユーザー数が伸びている。無料プランを入り口にしたフリーミアムモデルはファイル共有によるネットワーク効果を生み出すプロモーション効果もあり、そうして増えた無料ユーザーの一部はもっと容量を増やしたい等と課金ユーザーに転換してくれる。

<Dropbox最新業績データ>

Dropbox決算まとめ

・株価時間外で-6.3%

・売上高成長率 +23% Y/Y

・課金ユーザー数 1270万人 +15.5% Y/Y

・電子署名API+文書ワークフローのHelloSign買収は面白い

・ARPPU(課金ユーザー1人あたり売上高)は淡々と上昇https://t.co/ECQB8goJEa— 米国株 決算マン (@KessanMan) February 22, 2019

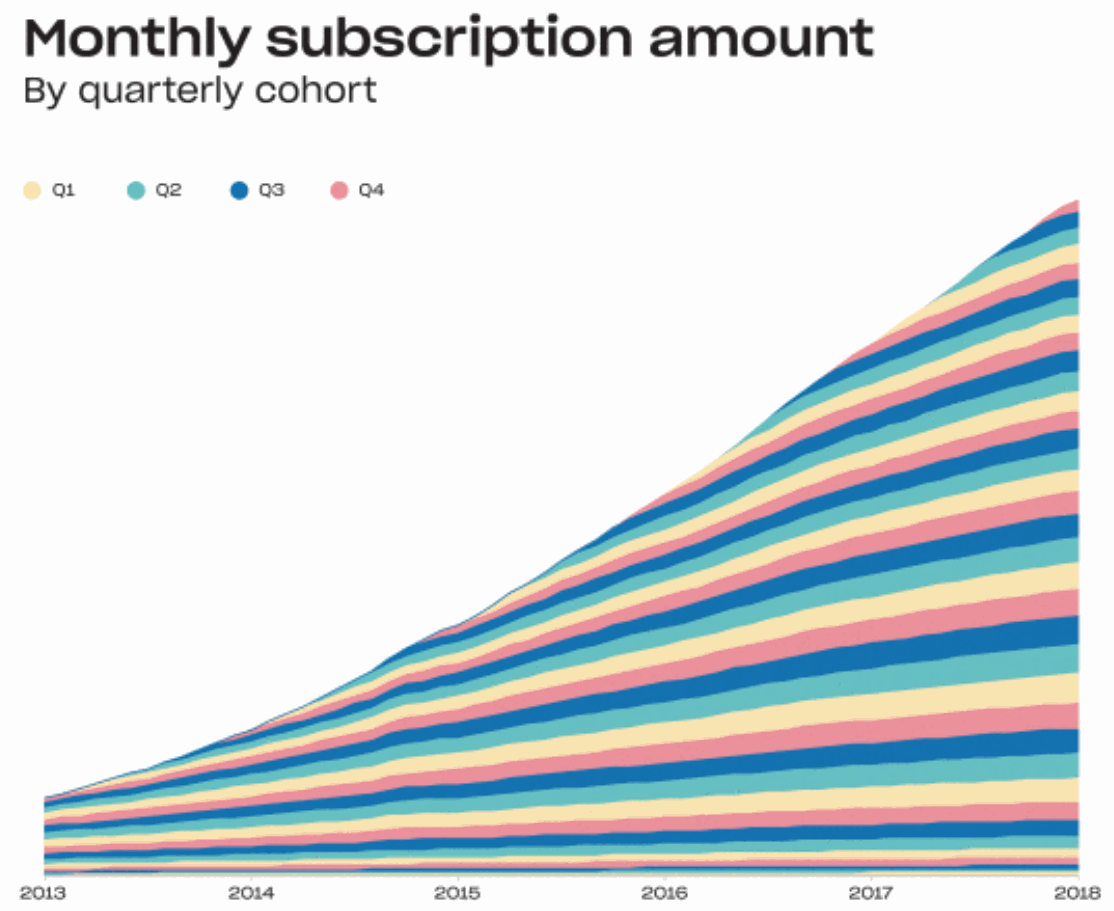

コホートが優秀で、既存ユーザーがずっと使い続けてくれて、アップセルによって既存ユーザーからの売上も上昇しているというサブスクリプションビジネスとしては理想的状況。

2018年Q3(9月末)時点の有料課金ユーザー数は1270万人で、ARPU(有料ユーザーあたり平均売上高)もじわじわ上昇し上位プランの採用が増えているようだ。

ユーザーの拡大に応じて売上も好調に推移し(売上成長率は減速している)、パブリッククラウドの利用をやめて自前のインフラに移行したことでコストをおさえ、フリーキャッシュフローも潤沢に生成できるようになっている。

Dropboxの戦略とは?

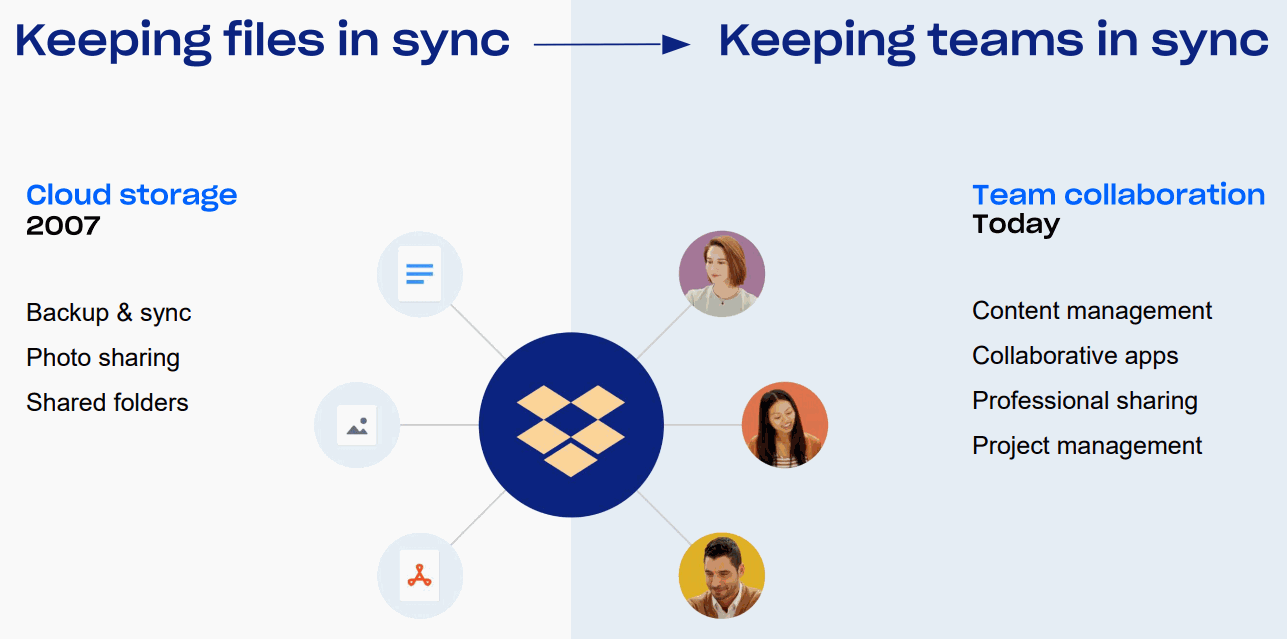

「もうDropbox使わなくなった」というバックアップやオンラインストレージ用途の個人ユーザーの方がちらほらいる気がするが、ドロップボックスはチームコラボレーションにシフトしていた。

Dropboxはチームの作業ファイルすべてのホームとなる製品を提供することでコラボレーション効率を上げていくというもの。

これは早くから個人向けから法人向けにシフトし、法人向けファイル共有・コラボレーションでは先行するBOXと同様の傾向ではあるが、Dropboxの方が売上も大きく、フリーキャッシュフローを活かした次なる戦略が興味深い。

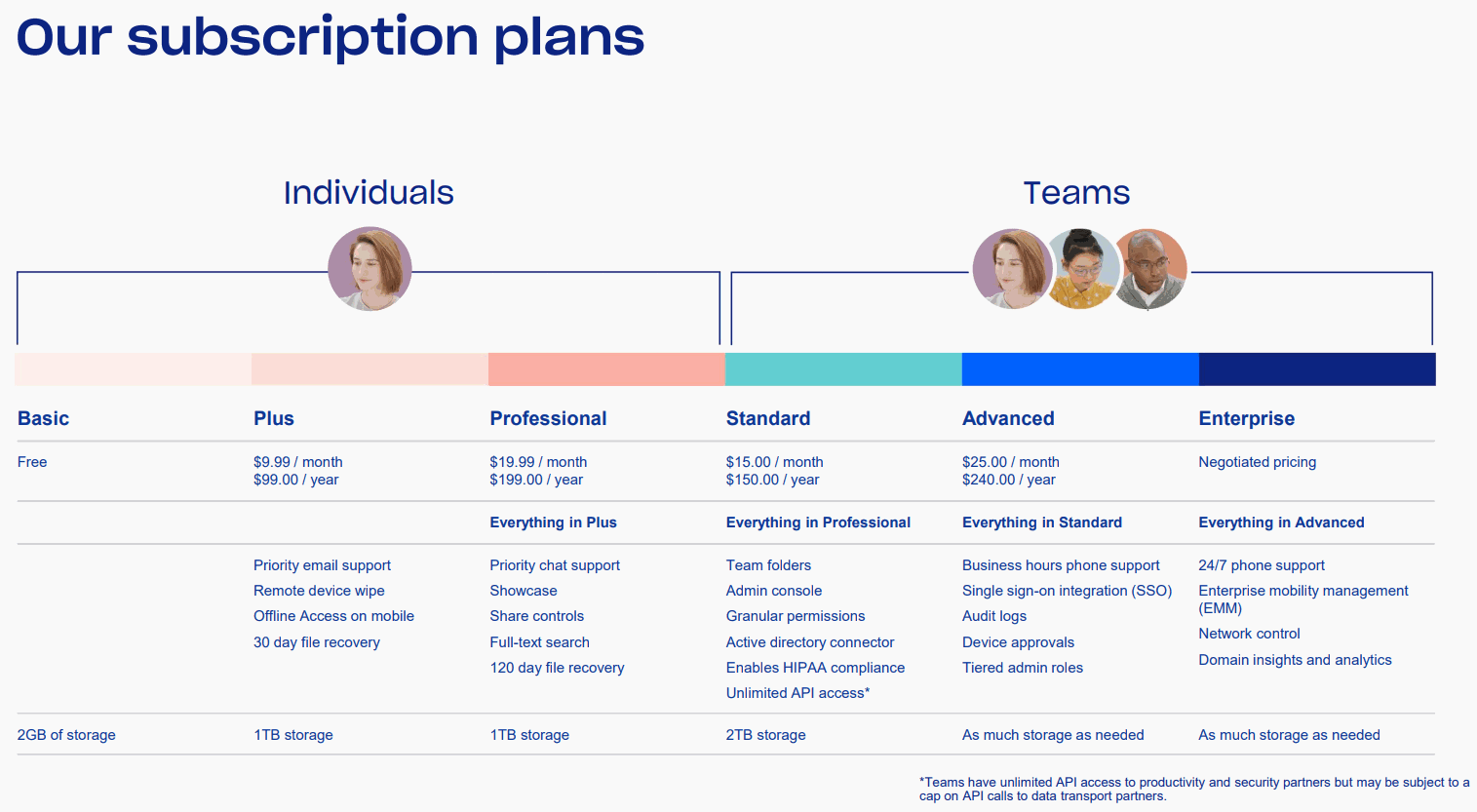

個人向けプランを仕事用途で使っているユーザーも多いことからチーム向けプランにボトムアップで移行してくれるならARPUも底上げできそうだ。

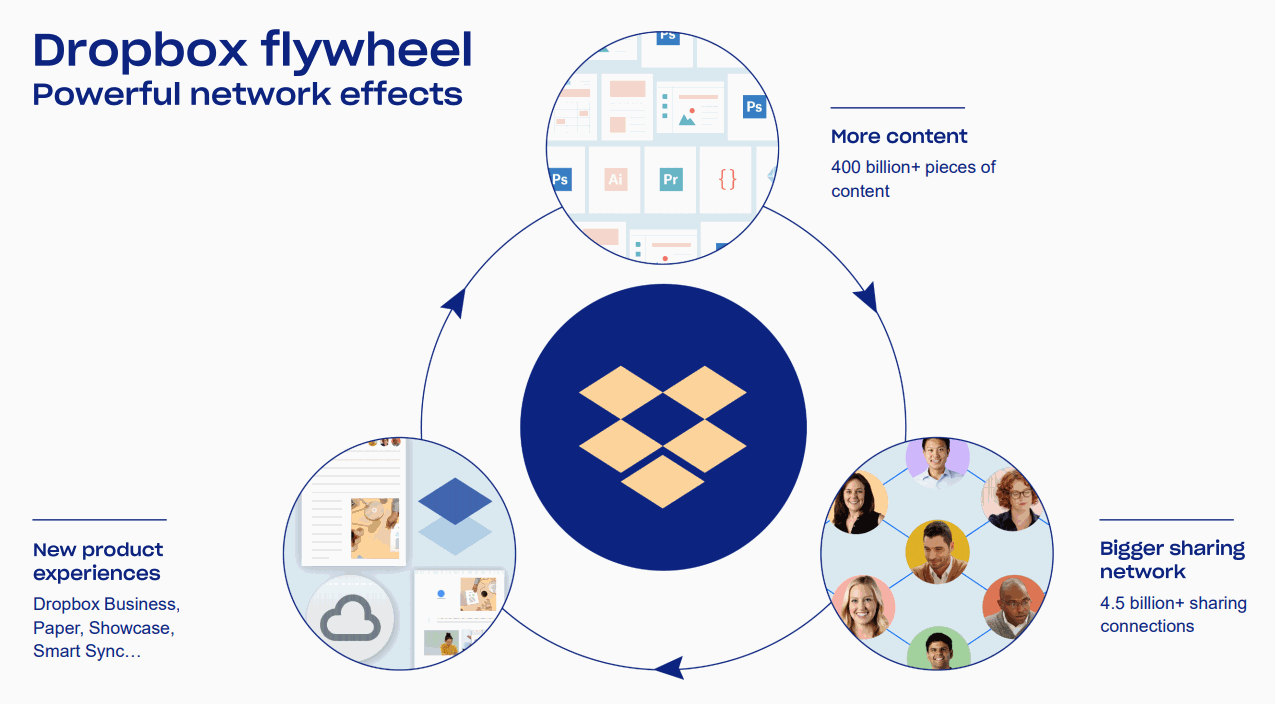

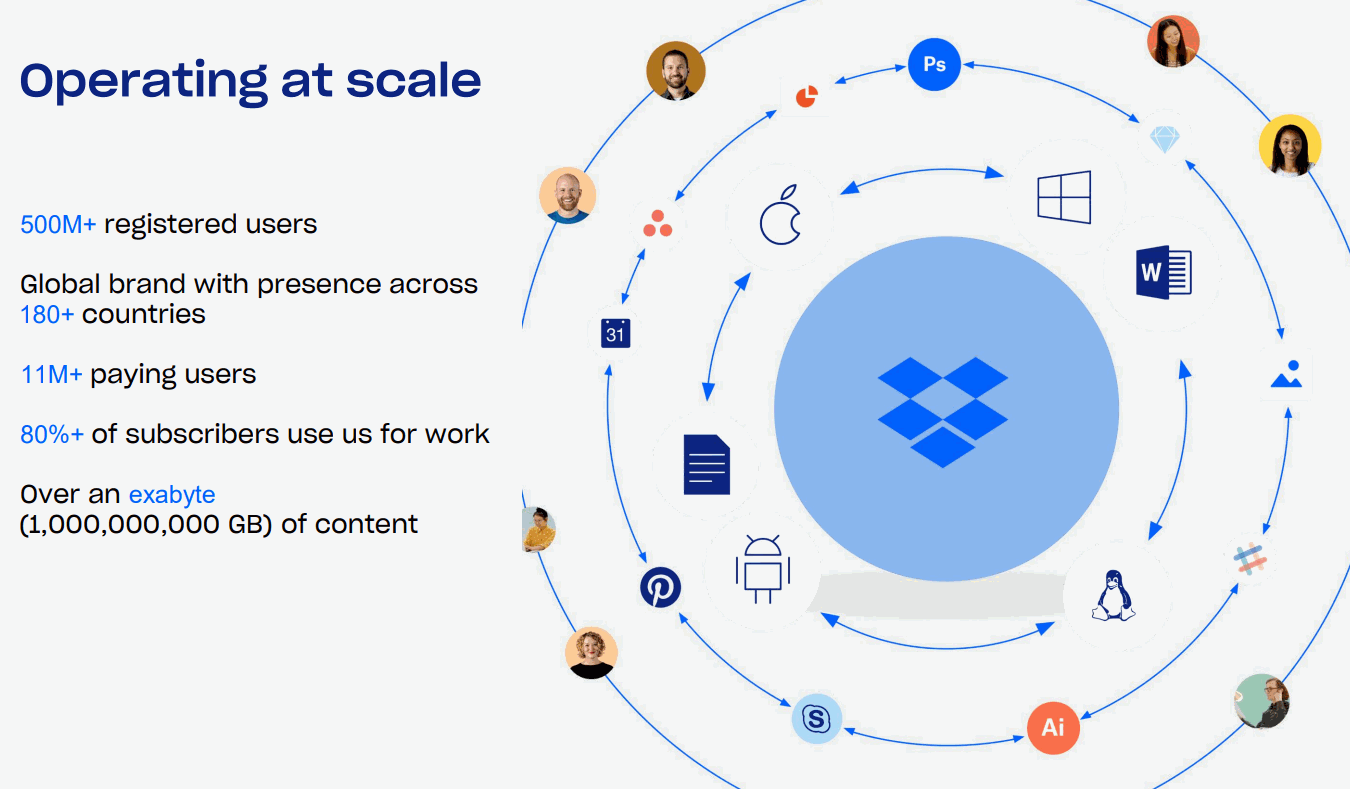

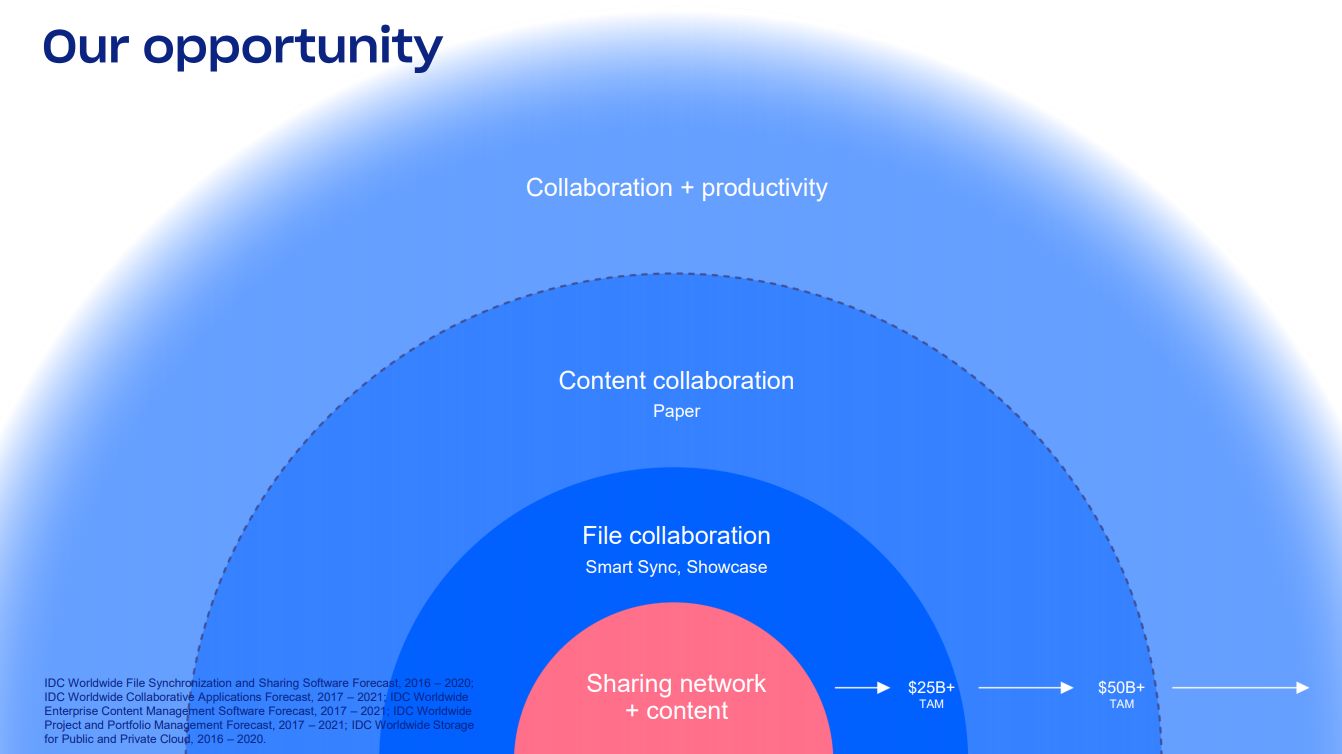

Dropboxは無料プランユーザーも含め世界180以上の国と地域で5億人以上のユーザー数。

8割以上のユーザーが仕事用にDropboxを利用していることからファイル共有・コラボレーションのネットワーク効果は高い。

exabyte(エクサバイト)という聞き慣れない単位のデータ容量を超える大量のデータを管理している。

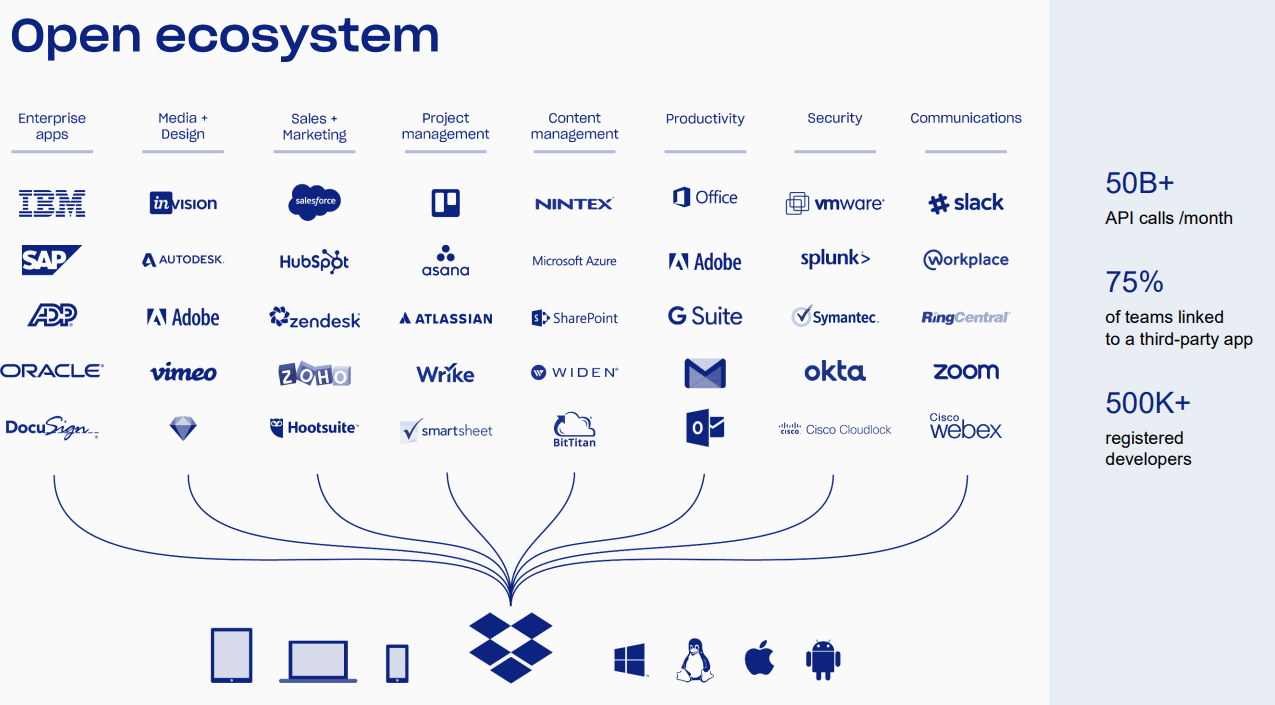

SaaSなど多くのサービスとAPIベース等で連携している。

特にCRMのトップ企業であるSalesforceとは戦略的提携を拡大し、その提携内容で興味深いのがSalesforceが買収していたコンテンツコラボレーションのQuipとデフォルトでファイルの双方向アクセスを可能とするもの。Quipはかなり伸びると思っているので今後が気になる。

Salesforceの投資部門Salesforce Venturesは2014年にDropboxに出資しており、すでに提携関係ではあったが、さらにSalesforceはDropboxのIPO時に1億ドルの株式を第三者割当として取得するなど関係を深めている。

Quipとの提携といい、コンテンツコラボレーション市場の拡大に期待しているようだ。

コラボレーション領域ではSlackなんかもやたら伸びている。

Amazonが買収検討と報じられたり、ソフトバンクが280億円出資したSlackの成長ぶっとんでる。

Slack以外の企業向けコミュニケーションツールではMicrosoftが買収したYammerが減速し、企業版Facebookがじわ増。

hipchatはアトラシアンが買収しStrideに移行中。

Source: https://t.co/lTidbZEUTF pic.twitter.com/EG7BQlMrLp

— アメリカ部/米国株投資アンテナ (@america_kabu) March 10, 2018

コラボレーションツールのアトラシアン(NASDAQ:TEAM)もチームコラボレーションでは存在感がある。

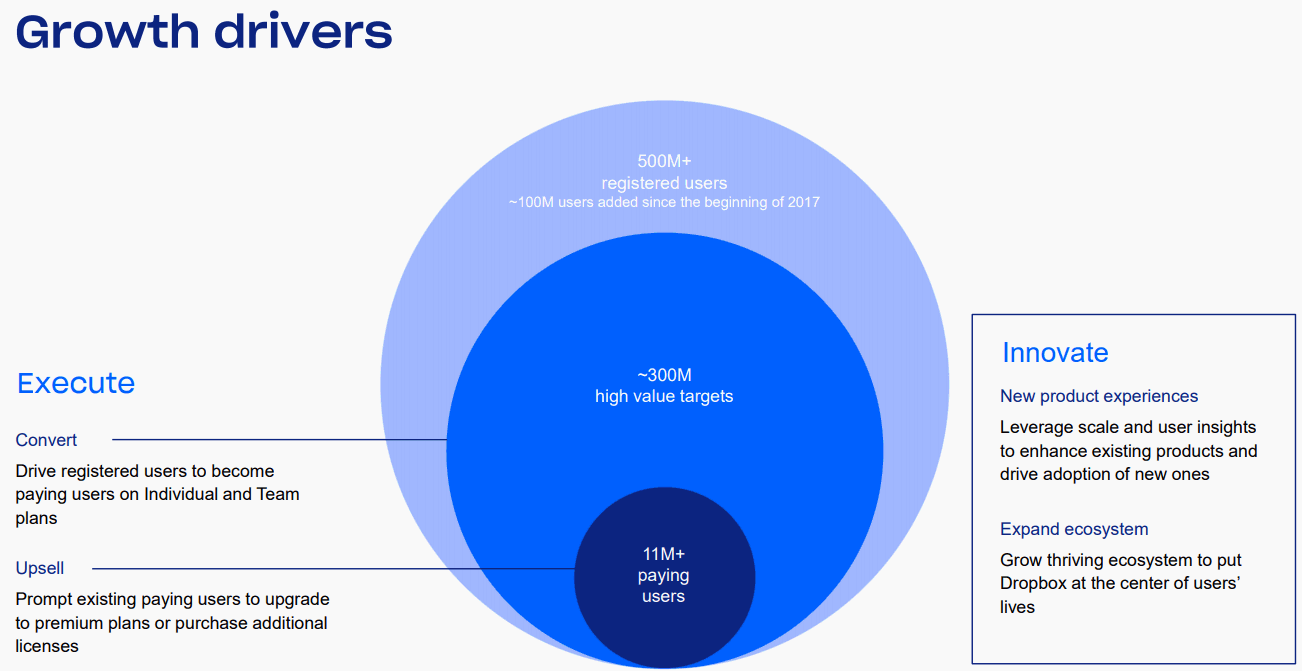

無料ユーザー数5億人に対し有料課金ユーザーが1150万人しかいないので、ビジネスコラボレーション領域での付加価値によって徐々にコンバートしていきたいというところだ。

GoogleドライブやMicrosoft OneDriveにクラウドからファイル・コラボレーションまで垂直統合的にロックインされたくない企業にとっては中立的立場でエコシステム形成しているDropboxやBOXは選択肢となるだろう。

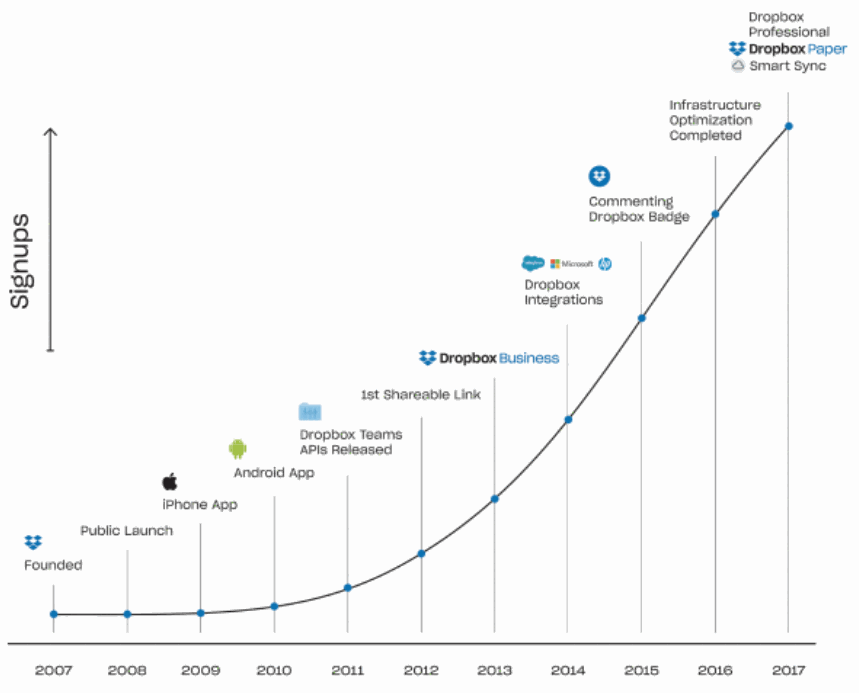

Dropboxの業績推移グラフ

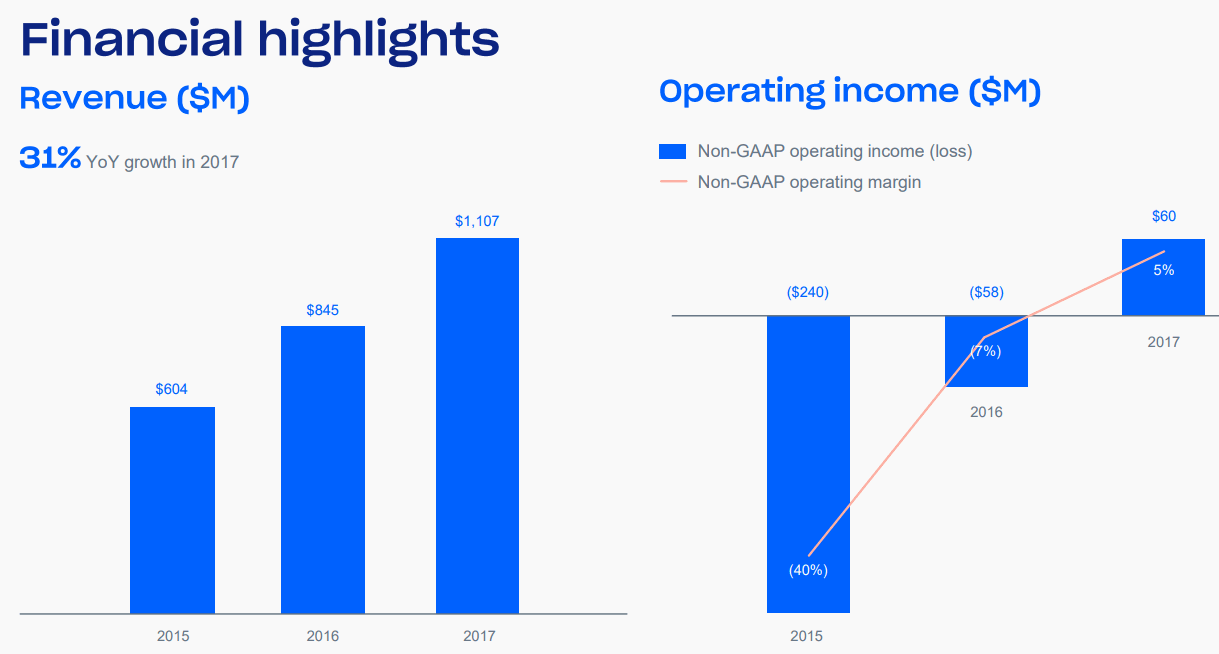

赤字ではあるものの、売上高成長率が27%でFCFマージンが高くSaaSの40%ルールを満たしているが、競争環境に注意。

Dropboxは赤字体質だったが、パブリッククラウドから自前のインフラに移行したことでコストを削減できたという。

BOX創業者/CEOのDropbox上場についてのインタビューhttps://t.co/PkOIK5vK2c

Dropboxが自前インフラに移行し節約したのに対し、BOXは自前ではなくパブリッククラウドに移行、理由はコスト削減より(B2Bとコンシューマー向けとの違いもあり)規制の対応などを優先したためという。— 気になる企業調べる🐘 (@kininaruzou) March 15, 2018

Dropboxの株価

2018/03/23にIPO

Dropboxの決算を時系列でまとめる

<Dropbox ’18 Q4決算> 2019/2/21

EPS(Non-GAAP) $0.10 予想 +$0.02

売上 $375.9M (+23.0% Y/Y) 予想 +$5.93M

FCFマージン 23.5%

課金ユーザー数 1270万人

ARPPU $119.61 / 前年$113.39 / Q3 $118.60

<Dropbox ’18 Q3決算> 2018/11/7

EPS $0.11 予想 +$0.05

売上 $360.3M (+25.7% Y/Y) 予想 +$7.52M

FCFマージン 33.3% (前年同期は37.8%)

<Dropbox ’18 Q2決算> 2018/8/9

EPS $0.11 予想 +$0.04

売上 $339.2M (+27.2% Y/Y) 予想 +$8.3M

有料ユーザー1190万人(前年同期990万人)

有料ユーザーあたり売上高は$116.66(前年同期は$111.19)

FCFマージンも改善されている内容だったが、COO辞任で株価は下落。

Dropboxがストレージ容量を引き上げたhttps://t.co/CxcFwcMk2j

Google Oneとかストレージ競争も激化している。— 気になる企業調べる🐘 (@kininaruzou) July 30, 2018

チーム向けプランの比率が徐々に増加傾向のDropbox

チームの共同作業のファイル共有からコラボレーションツール要素をどこまで展開していけるか。Quipとの連携はかなりインパクトがありそうだがどうなんだろう。

Source: https://t.co/Dq13NqL5EI pic.twitter.com/hUVsjw9xut

— 気になる企業調べる🐘 (@kininaruzou) May 30, 2018

<Dropbox ’18 Q1決算> 2018/5/10

EPS $0.08 予想 +$0.03

売上 $316.3M (+27.6% Y/Y) 予想 +$7.6M

ドロップボックス決算

Dropbox (NASDAQ:DBX) Q1

EPS $0.08 予想 +$0.03

売上 $316.3M (+27.6% Y/Y) 予想 +$7.6MIPO以来初決算。

有料課金ユーザー数: 1150万人

(前年同期930万人)ARPU(ユーザーあたり平均売上高): $114.30

(前年同期$110.79)https://t.co/CqBYbm5peA pic.twitter.com/JOSAU7O7q9— 米国株 決算マン (@KessanMan) May 10, 2018