TAL Education Group【NYSE:TAL】

TALエデュケーション・グループは中国の幼稚園生から高校生までを対象に個別指導・少人数制クラス・オンライン教育を提供するK-12教育サービス大手。

K=Kindergarten:幼稚園という意味

つまり幼稚園~高等学校を卒業するまでの第12学年の教育期間を指す。小中高(6:3:3)という区切りを超えた教育の一貫性や連結性・代替可能性が(以下略)

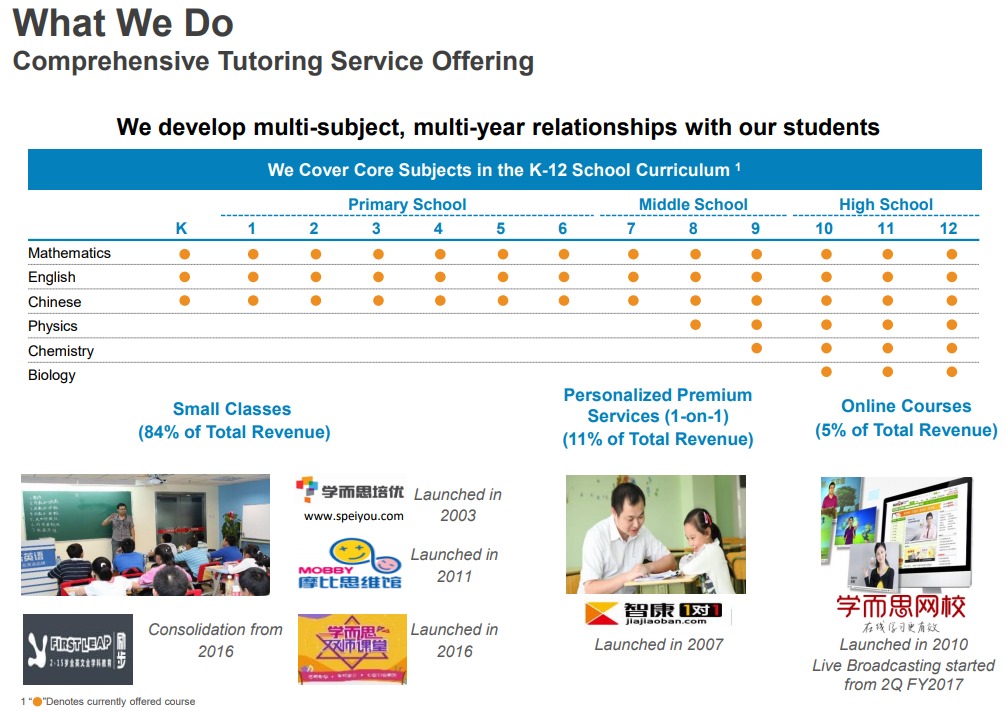

TALエデュケーションは英語、数学、物理、化学、生物、歴史、地理、政治、中国語等の科目を総合的に指導する学習センターやオンライン教育プラットフォームを運営している。

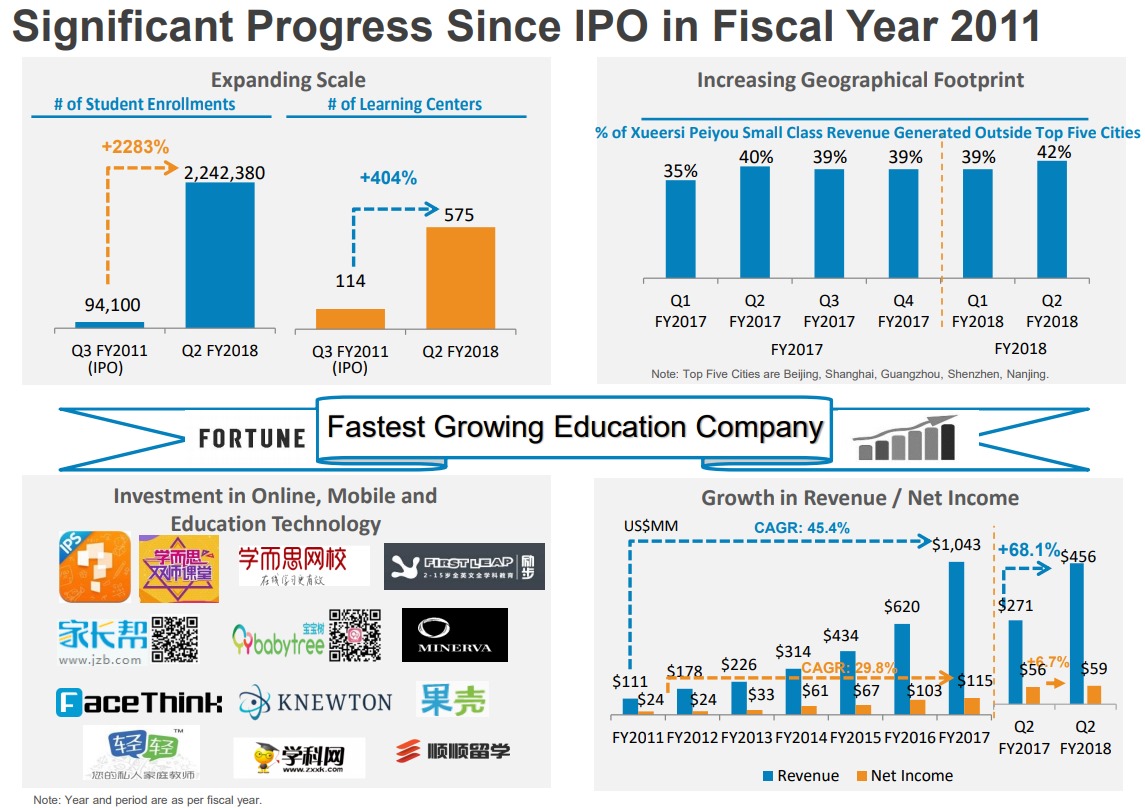

2017年10月時点で、中国36都市で475の少人数制クラスの学習センターと100の個別指導センター、合計で575の学習センターを展開。この学習センターの数の増え方が尋常じゃないペースだ。

中国の教育市場は拡大している

子供の教育に投資している国ランキング(調査範囲は15ヶ国のみ)

世界平均は44,221ドルhttps://t.co/wzVzxuDGZAインド(87%)と中国(84%)は子供の将来が明るいと自信を持っている。

一方、フランスはその逆で子供の将来が明るいと考えている親は42% pic.twitter.com/xeNwi8c59A— アメリカ部/米国株投資アンテナ (@america_kabu) August 26, 2017

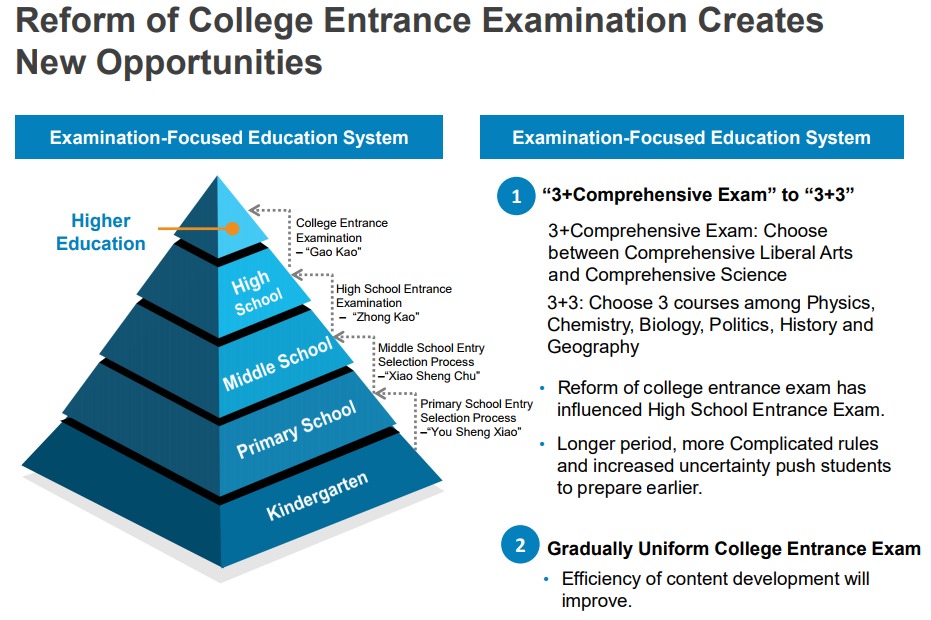

中国の教育熱は加熱しており、それもそのはず、中国の大学入試は全大学共通の一度の試験しかない一発勝負だ。

6月に行われる全国大学統一入試である高考(gāokǎo)の点数によって入学できる大学が決まる。

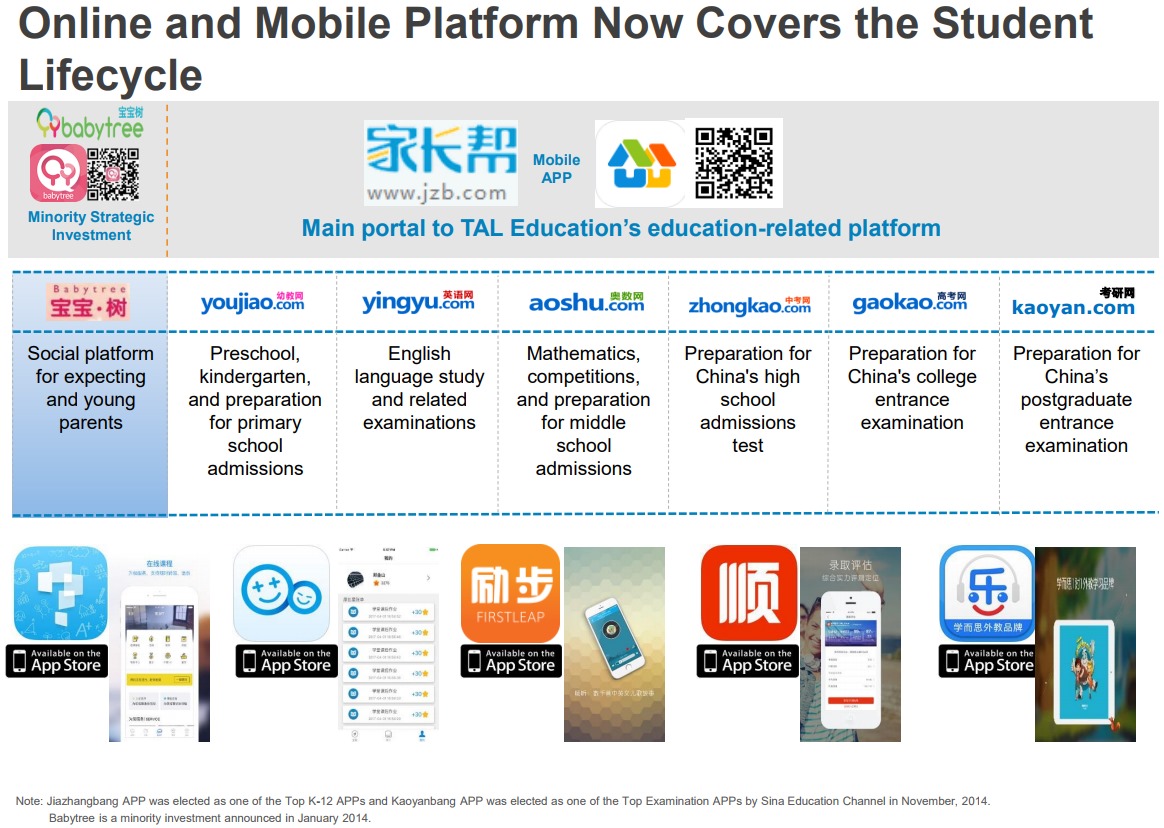

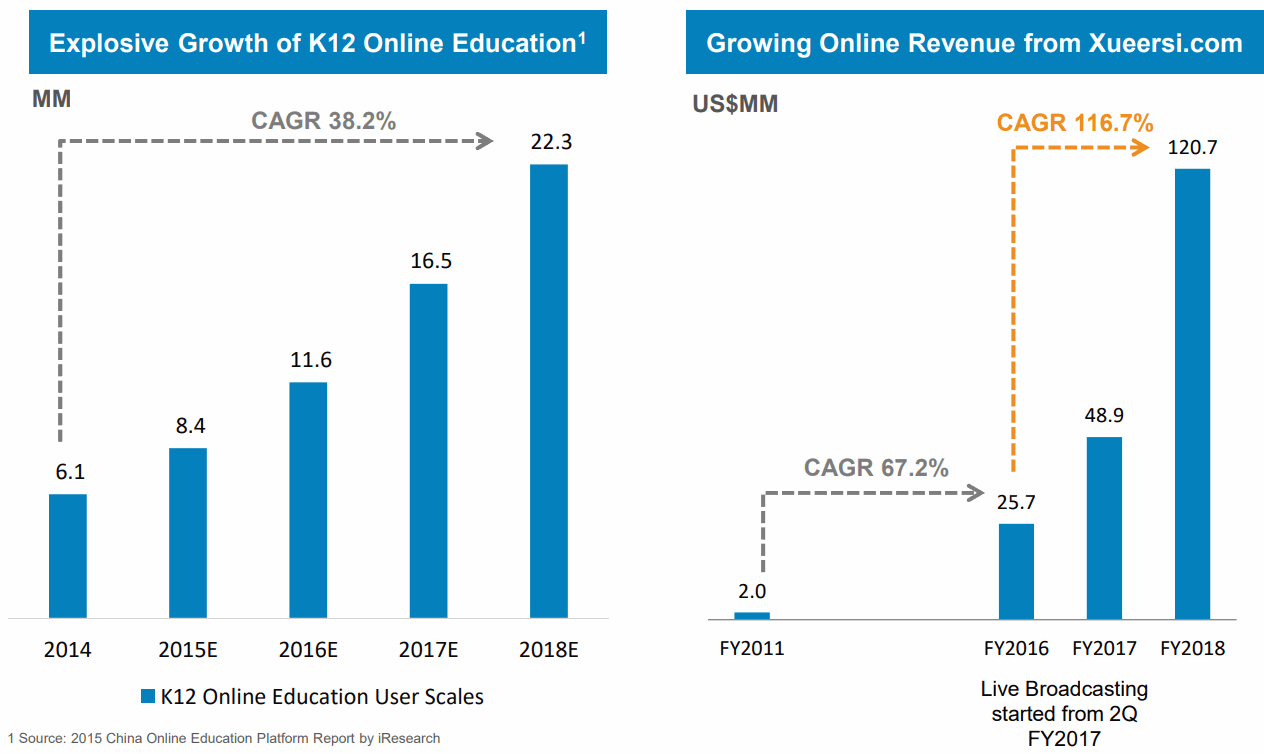

TALエデュケーションはオンライン授業サービスも伸びている

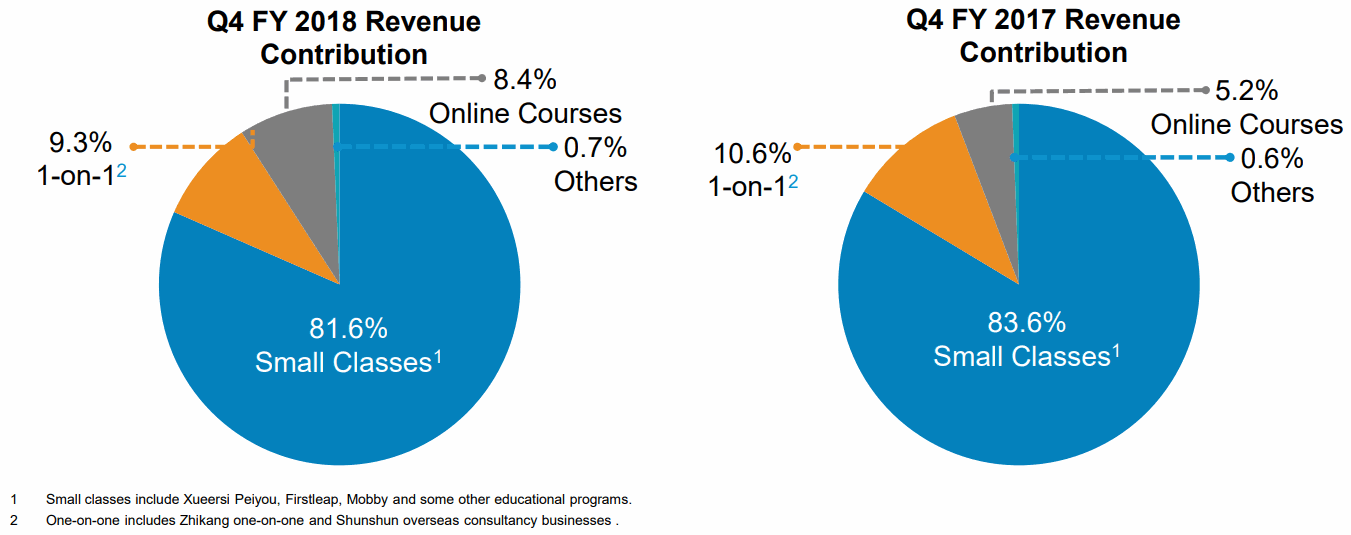

まず、TALの主力サービスは学而思培优(Xueersi Peiyou)というブランドで、生徒数15~35人程度の少人数制クラスを運営。

買収したFIRSTLEAPなどその他のブランドと合わせた少人数制クラスの売上高比率は8割と少人数制クラスがTALの中核事業であることが分かる。

また、2007年からは事業多角化で個人指導(1対1)サービスも開始。ブランド名は智康(Zhikang)。

中国のインターネット利用者の増加に伴い、2010年からはオンライン教育サービスを開始。

中国のインターネットユーザーは2016年末時点で7.31億人で、中国産の格安スマホもネット民増加ドライバーでモバイル比率も高まった。

Source PDF: https://t.co/SpKSopcs4a pic.twitter.com/yA1y0I85o8

— アメリカ部/米国株投資アンテナ (@america_kabu) December 17, 2017

オンライン上でライブ配信(生放送授業)も手がける。

TALのオンライン教育はかなりの成長スピードで伸びており、まだ6%の売上比率だが将来的な事業の柱となりそうだ。

競合と比較したオンライン教育のマーケットシェアも高い。

Koolearn.com(新东方在线)は同じく米国市場に上場している競合企業であるNew Oriental(新東方教育科技集団)が運営するオンラインコースで、New Orientalはテンセントとオンライン教育の合弁会社を作っている。

その他の競合であるetiantian.com(北京四中网校) g12e.com(中小学教育网)も含め、マーケットシェアは断片化されている。

ここにリストアップされているうち、study.163.com(网易云课堂)はネットイースのクラウド教育プラットフォームだが、実践教育寄り。

同様にアリババもxue.taobao.com(淘宝教育)という各種教育のコースのマーケットプレイス(第三者が販売するプラットフォーム)を運営、YYもBaiduもオンライン教育プラットフォームに参戦している。

競争の激しい領域ではあるが、教育サービス専業ではTALは競争力のあるポジションにいるのではないだろうか。

TALはオンライン教育でもリードするため、買収によるオンライン教育周辺の戦略的補完を行っている。

2013年に教育サイトのKaoyan.com(考研)を5000万元で買収。

2014年にTALは未就学児までも対象顧客に含めるため、中国で子供を持つネットユーザーの80%以上をカバーしているという2007年設立の乳幼児の育児ポータルのBabytreeに1億5000万元で戦略的投資。

2016年には2歳から15歳を対象としたオンライン教育・個別指導サービスを提供しているFirstleap Educationを買収。学習センターも開設していたことから既存のTALのブランド学而思培优(Xueersi Peiyou)と合わせてマルチブランドとなった。

その他、積極的に買収や投資を行っている。

裕福な大都市を中心に勢力を拡大してきたが、今後毎年4つの都市に新規参入していく目標。

もちろん既存市場で学習センターを新設し、さらなる生徒獲得に注力。

まだまだ未開拓の都市があり参入余地が大きいため、当面は成長株と見なすことができそうだ。もちろん競合の拡大も著しい。

試練が始まりそうな中国の人口ボーナス期の終了。

2016年まで37年続いた一人っ子政策による急速な少子高齢化は、4人の高齢者に対して、2人の子どもと1人の孫という逆ピラミッド型人口構成を形成。 pic.twitter.com/PsDs6Tctri

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年9月30日

人口動態から中国は少子高齢化も懸念されているが

中国の2016年の出生数は1786万人に達した(2015年末に二人っ子政策を導入した影響)

ただ、1人っ子政策のひずみで出産適齢期の女性の数は同年500万人減少したとのこと。 pic.twitter.com/JMp2coKh8e

— 気になる企業調べる🐘 (@kininaruzou) December 27, 2017

2015年に一人っ子政策が解除され、二人っ子政策による中国の出生数が上昇したことは将来的な教育市場の拡大でポジティブ。

人口が減少している日本でも学習塾のステップなど継続的に業績を伸ばしている企業もあり、まだまだ伸び余地のある中国の教育市場では特に懸念材料はなさそうだ。

中国のK-12教育市場を取り巻く環境・比較 pic.twitter.com/npM4Couckg

— 気になる企業調べる🐘 (@kininaruzou) December 28, 2017

海外と比較しても伸び余地がある。

中国政府が2030年までAIを使った教育を国家戦略に位置づけると発表していることが教育市場にどのような影響があるのか見極めたいところだ。

TALエデュケーション・グループの業績と決算

フォーチュン誌の「Fortune’s 100 Fastest-Growing Companies 2016」でTALは11位に選定(2015年度は25位)され、中国の個別指導サービス会社では唯一のトップ15入り。

強いブランド(退会率も低い)でインフレ率を上回る値上げができる価格決定力があり、不況でも教育費を削る選択肢は取られづらく、マクロ環境に左右されにくい。

TALエデュケーションの業績推移グラフ

*2018年度は2017年12月時点のTTM

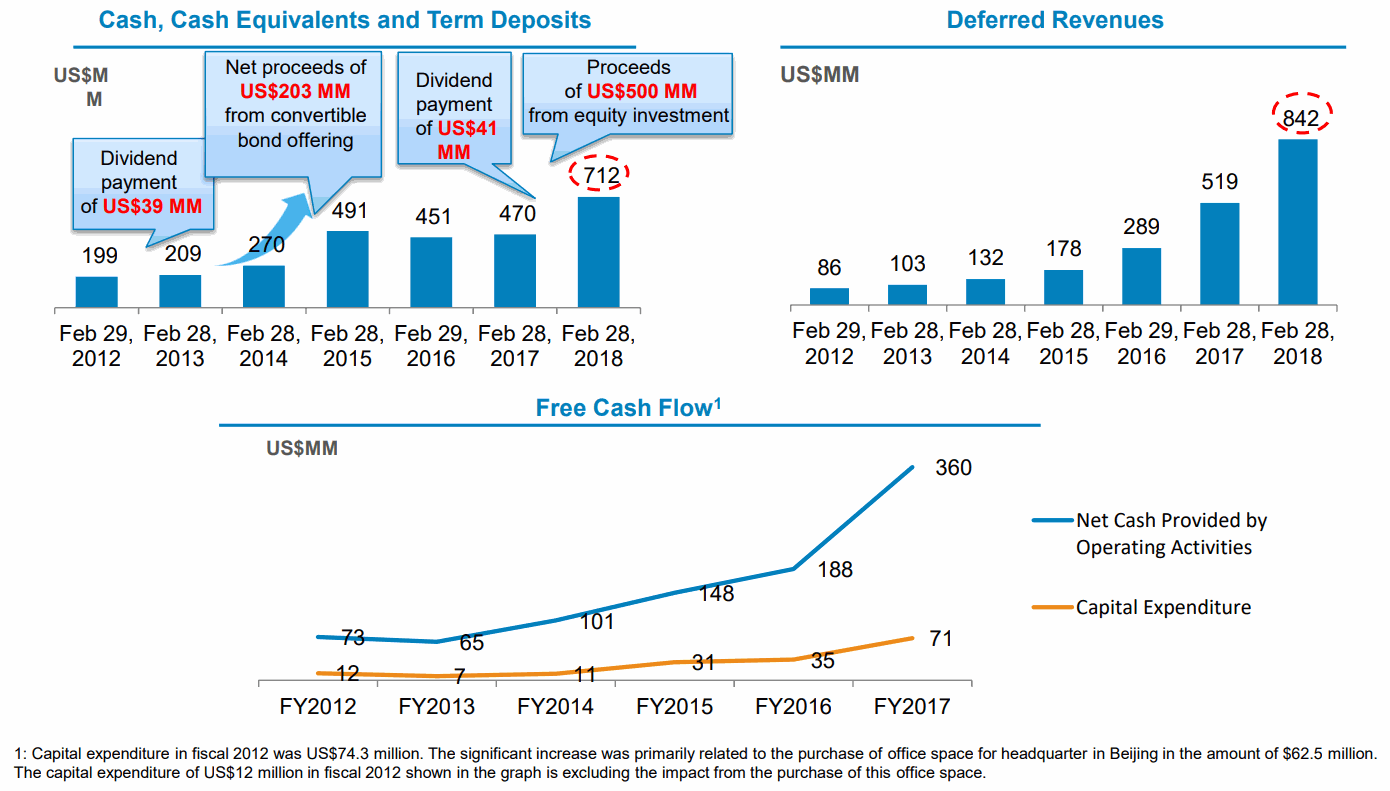

TALだけの話ではないが前受け受講料等の前払い制度は資本効率の高さにつながっている。

<TALエデュケーション・グループの株価>

同業のニューオリエンタルエデュケーション&テクノロジーグループ(New Oriental Education & Technology Group)が2012年に中国のフランチャイズ先の売り上げを連結決算に組み入れ、売上高を水増ししている疑いというレポートで60%株価が暴落した時に巻き添えで株価が下落している。

TALエデュケーションの決算を時系列でまとめる

<TAL Education Group ’18 Q4決算> 2018/4/26

EPS $0.14 予想 +$0.05

売上 $504.1M (+59.4% Y/Y) 予想 +$19.07M

TALエデュケーションのオンラインスクール Xueersi.com が前年以上に加速度的に成長している。ライブ授業配信がヒットしたようだ。

これによりオンラインスクールの売上構成比率が上昇している。

非常に見通しの良い売上・キャッシュフローによって設備投資も持続可能性あるモデルで攻められる。

<TAL Education Group ’18 Q3決算> 2018/1/24

EPS $0.09 予想 +$0.03

売上 $433.3M (+66.3% Y/Y) 予想 +$14.06M

TALエデュケーション決算

TAL Education (NYSE:TAL) Q3

EPS $0.09 予想 +$0.03

売上 $433.3M (+66.3% Y/Y) 予想 +$14.06M素晴らしい。

TALエデュケーション・グループ【TAL】オンライン授業も急成長の中国の教育サービス大手https://t.co/zNCp9YJbyY pic.twitter.com/iMixtha6uH

— 米国株 決算マン (@KessanMan) January 25, 2018

<TAL Education Group ’18 Q2決算> 2017/10/26

EPS $0.12 予想 -$0.01

売上 $455.75M (+68.1% Y/Y) 予想 +$16.45M

株価は-15%という決算の反応だったが、2017年は未参入だった新規開拓のエリアが多く(前述のMAP参照)、立ち上げのコストで利益を圧迫したものの、すさまじい高成長企業であることには変わりない。

まだまだ少人数制クラスが主力。