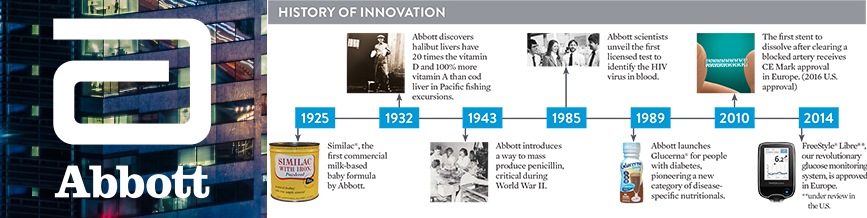

アボット・ラボラトリーズ(Abbott Laboratories)は1888年創業の米国の多角的ヘルスケア企業。

93年連続で配当金を出し45年連続の増配を達成した配当貴族の代表的銘柄。

150ヶ国以上で事業を展開し、売上構成比は先進国58%、新興国42%と比較的新興国に注力している。

アボット・ラボラトリーズの事業は医療機器、診断薬・機器、栄養剤製品、ブランドジェネリック医薬品などのエスタブリッシュ医薬品事業の4つに分けられる。

アボットの主な市場シェアNo.1の製品は以下

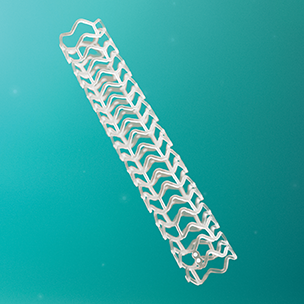

薬剤溶出性金属ステント(DES=DRUG ELUTING STENTS)

血管を拡げて血流を回復させ、血管を内側から支え続け血流を確保する器具でシェア1位。注目されている次世代ステントもアボットは開発しており後述している。

血液検査(BLOOD SCREENING)

血液検査における免疫測定装置・試薬や血糖測定など血液分析の領域でシェア1位

成人向け栄養剤製品(ADULT NUTRITION WORLDWIDE)

アボットは経腸栄養剤のリーディングカンパニー。

米国の小児向け栄養剤製品(U.S. PEDIATRIC NUTRITION)

乳幼児用の粉ミルクのシミラックなど。

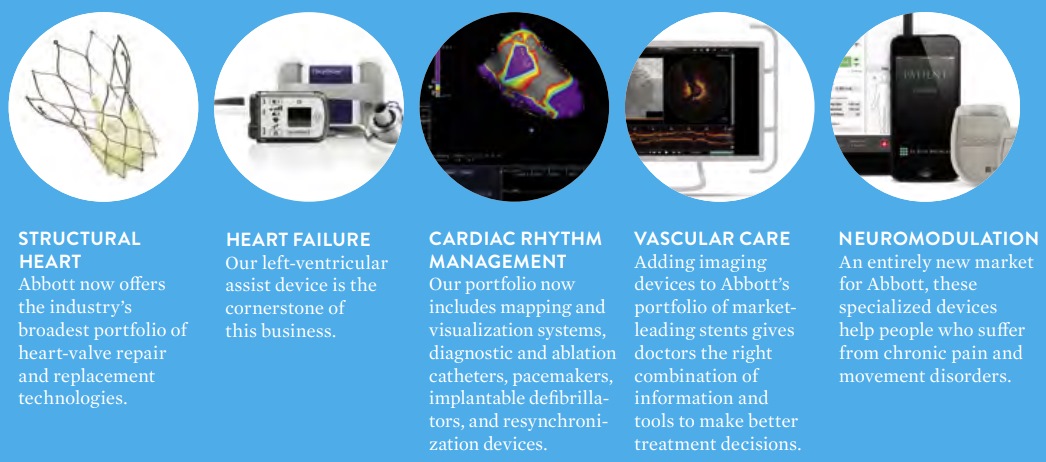

アボットの医療機器事業

冠動脈ステント、ペースメーカー、電気生理学的検査(心房細動)、心血管手術中に使用される補助デバイスにおいて、市場シェア1位または2位。

糖尿病や構造的心疾患、心臓弁、心不全、治療のための医療機器でも幅広いポートフォリオがある。

と、ざっくり紹介して分かったつもりになってもモッタイナイのでせっかくなので最近の2つの話題のデバイスだけは掘り下げてみよう。

1872年に創刊された世界最大の科学技術誌「ポピュラーサイエンス」が、アボットの2つの医療機器「FreeStyle リブレ」と「Absorb生体吸収性冠動脈ステント」を2016年の発明BEST100リストに挙げたと、アボット・ラボラトリーズのCEOがアニュアルレポートで言及していたのでその2つの詳細を調べてみた。

アボットが従来のように血管の中に残らない血管の中で溶ける冠動脈ステントを開発

そもそもステントとは何か?

Source: 心臓病センター榊原病院

冠動脈疾患・心筋梗塞・狭心症(心臓へ供給される血流不足により発症する胸痛)へのカテーテル治療では、血管が詰まらないように金属製のステントをバルーン(風船)が付いたカテーテルに装着された状態で血管に挿入し、血管が閉塞した部位の血管を拡げて血流を回復させ、冠動脈内に留置されたステントが血管を内側から支え続け血流を確保する。

しかしその結果、血管内に残ったステントが血管の動きを制限し続け、(改良されてきてはいるものの)ステントを血管内に長期間留置する弊害で慢性的炎症から再狭窄や血栓症リスク、そして非侵襲性の画像解析検査を利用できなくなる等の将来的な治療選択肢の制限の課題が指摘されている。

先程紹介したようにアボットはすでに2006年に発売した薬剤溶出性金属ステント(DES)であるXIENCE(ザイエンス)で市場シェアN0.1だった。

アボットは並行してさらに次世代の、血管の中で溶ける冠動脈ステントである「Absorb生体吸収性冠動脈ステント」を約15年かけて開発。

血管の中で溶ける冠動脈ステントであるアブゾーブ生体吸収性冠動脈ステントは、閉塞した血管を拡げ、血管の炎症を抑える薬剤を溶出しながら血管を内側から支える役割を3年程度続け、ゆっくりと体内で分解し最終的には体内に吸収され消失する。

販売名:Absorb GT1 生体吸収性スキャフォールドシステム

以下は補足: 冠動脈ステントが生体吸収性ステントへ移行してきた流れ

第1世代(1977): バルーン冠動脈形成術 (BA)

第2世代(1986): 金属ステント(BMS)

金属むき出しのステントのため血管の再狭窄や血栓症に早期に罹るリスクがあった。

第3世代(1999): 薬剤溶出性金属ステント (DES)

金属製のステントをむき出しではなくコーティングされたポリマーから炎症を抑える薬剤が溶出されることで問題を緩和。

アボットのXIENCE(ザイエンス)薬剤溶出ステントの競合ステント(DES)を販売する企業はボストン・サイエンティフィックやメドトロニック。以前ジョンソン・エンド・ジョンソンのCypherというのもあったがJ&Jは薬剤溶出ステントから撤退した。

第4世代(今ココ): 生体吸収性冠動脈ステント(BVS)

体内で分解する素材で構成されたステントで留置後に患者の個人差はあるが3年間炎症を抑える薬剤を放出しながら血管を支え続けたあと分解され体内に吸収される。

体内で分解・吸収される素材は手術用縫合糸に使われる分解性縫合糸と同じく生分解性ポリマーでできている。

リスクとしてはBVSは強度を維持するためDESの2倍程度のストラットの厚みがあり、血流が妨げられる可能性がある点。

ただ、当初の金属ステント(BMS)も血栓症が多かったが色々あれこれして多少問題を乗り越えて適応が広がったようなので、現状の生体吸収型ステントのデメリットも今後緩和されていくかもしれない。

以上、アボットの主要事業でもあるので長くなったが掘り下げ終わり。次はもう1つの話題のアボットの医療デバイスの話を手短に。

アボットのフリースタイル・リブレという血糖自己測定システムが期待されている

アボットのフリースタイル・リブレという血糖自己測定システム(FreeStyle Libre Flash Glucose Monitoring System)が期待されている。

フリースタイルリブレは採血不要のため従来のように針を刺す必要ない初の連続血糖値・血糖自己測定モニターで、欧州ではすでに2014年から発売されており、2017年9月から日本でも保険が適用、そして米国でもようやく承認(FDA)された。

現在米国には300万人近くの糖尿病患者がおり、日本でも「糖尿病が強く疑われる人は、日本国内に1000万人(厚生労働省の国民健康・栄養調査による)」といわれ、これまで糖尿病患者は一日数回、何かを食べるたびに自分の指先に針を刺して採血し血糖値を測定する必要があり、痛いしゴミも出るし面倒だということで血糖測定を続けられない人も少なくなかったが、FreeStyleリブレで患者の負担が減ると期待されている。

仕組みは上記画像にあるような円形のセンサーにリーダーを近づけて近距離無線通信(NFC)でグルコース値の上下や履歴を確認する。

それでは、アボットの他の3つの事業についてさらっと説明。

アボットの診断薬・機器(DIAGNOSTICS)

検査の項目数とオーダ数の増加で負担が大きくなってきている臨床検査技師や検査部門、病院全体の課題のソリューションおよびリソースの最適化。

Alinity(全自動化学発光免疫測定装置)

使いやすいUIで人的エラーを削減し業務効率を高め、正確なデータを臨床にフィードバックできる。

AlinIQ(インフォマティクス・サービス)

検査結果レビューの自動化、検査結果・分析器のリアルタイム管理・監視を、病院全体、さらにはグループ病院全体で統合可能。

アボットの栄養剤製品(NUTRITION)

成人向け栄養剤製品としては透析患者にあった栄養素を含んだドリンク(Nepro)など、最新の栄養学に基づき開発された経腸栄養剤(医薬品)・臨床栄養教育・栄養機能食品・健康食品。

またアボットは米国の小児栄養製品に強く、高シェアの乳児用ミルク「シミラック」のメーカーだったM&R Dieteticを1964年に買収し、それ以来、栄養剤の分野でリーディングカンパニーとなった。

アボットのエスタブリッシュ医薬品事業

アボットのエスタブリッシュ医薬品事業はブランドジェネリック医薬品、長期収載品(すでに特許が切れた先発品で同等の後発医薬品がある医薬品)といわれる安価になったが名前が知られており安心感(ブランド)のある医薬品を、主に新興国を中心に拡大させる戦略が組まれている。

アボットのエスタブリッシュ医薬品事業の戦略的市場はブラジル、ロシア、インド、中国で、これらの国が4分の3の売上を占める。

主な医薬品はKLACID、DUPHASTON、CREON、SERC、BRUFEN、LIPANTHYL、TRICOR、LIPIDILなど。

2010年:

インドのピラマル・ヘルスケアのジェネリック薬部門を37億2000万ドルで買収しインドで最大の医薬品会社となる。とはいえシェアは1桁。

2013年:

アボットの研究開発型医薬品事業(新薬事業)部門をアッヴィ(abbvie)としてスピンオフ

2014年:

先進国での後発医薬品事業を同業のマイランに売却

アボット「私たちのブランドジェネリック医薬品事業は、人口の変化や医療アクセス増加によって継続的な成長推進が見込まれる新興国市場に集中します。」

と、先進国での後発医薬品部門を売却と報道されていたが、アボットの資料を見る限り全てではなく、売却したのはヨーロッパ・日本・カナダ・オーストラリア・ニュージーランドの事業で、引き続きアボットは、オランダ・ドイツ・カナダの製造拠点ならびに、他地域における製品群と製造拠点を引き続き保有したままだ。

アボット・ラボラトリーズの業績推移グラフ

*2017年は2017/9/29時点のTTM(直近12ヶ月のデータ)

アボット・ラボラトリーズ決算 $ABT

7/20に発表されたもので、過去の資料用。 pic.twitter.com/Rzj3UFDXLP

— 米国株 決算マン (@KessanMan) September 30, 2017

アボットはスピンオフから大型の買収と売却とゴッチャゴチャしているので非常に見通しが難しいが、CEOによる事業整理・買収理由をアニュアルレポートから拾ってみる。

2009年にアボットが眼科ケア会社のアドバンスト・メディカル・オプティクスを28億ドルで買収しアボット・メディカル・オプティクス(AMO: Abbott Medical Optics)に改名。

AMOは白内障手術、レーザー視力矯正(LASIK)、角膜ケア製品があり、白内障手術では世界規模で眼内レンズを扱っており、レーザー治療技術にも強みがあった。

このAMOを2016年に約40億ドルでジョンソン・エンド・ジョンソン(J&J)に売却で合意。

Q. なぜにJ&Jに眼科事業を売却したか?

アボットCEO「2009年に眼科事業に(買収で)参入したとき、競争の激しい分野において技術的にも商業的にもリーダーであったAMOは、そこそこのシェアと営業利益を得ることができたが、アボットが眼科事業を市場リーダーとして拡大する機会は見当たりませんでした。」

Q. なぜセント・ジュード・メディカルを買収したか?

アボットCEO「心血管疾患医療機器市場でのポジションを強固なものにしたい。セント・ジュード・メディカル(SJM)を買収することで、マーケットリーダーとしてのポジションを持つことができ、約20年にわたる医療機器業界で最も強力な新製品のパイプラインを構築することができた。」

補足すると、2016年にアボット・ラボラトリーズがセント・ジュード・メディカルを250億ドルで買収することに合意。

SJMはペースメーカーなど不整脈管理や心臓外科、VAD(補助人工心臓)のような心不全関連治療、カテーテルなど心血管治療関連の医療器具で業界大手の上、アボットと重複した製品が少なく病院に対しクロスセリングが可能。

2030年までに40%の米国成人が循環器疾患にかかると予想され(アボットによる)、アボットはこの領域で市場シェアの拡大を重視している。

また、診断薬・医療機器会社アリーアの買収も総額53億ドルで再合意している。

アボット・ラボラトリーズ株価チャート

2013年に新企業アッヴィをアボットのPPD医薬品事業から独立。

アボットは大恐慌のはじまった年である1929年に上場しているが、金融危機時に上場する企業は強い企業が多い(VISAなど)のは気のせいか?やばそうな会社は相場の地合いが悪い時に上場したがらない(または、できない)し。

1926年以来最高の投資先はどの企業か?という調査

Source: https://t.co/14WzEqXQFY pic.twitter.com/B8hOYTHwkO

— アメリカ部/米国株投資アンテナ (@america_kabu) September 26, 2017

この中にアボット・ラボラトリーズがはいっている。

記事の公平性のための情報開示: 筆者は ABT 220株保有(2017年9/29時点)