<長いのでハイライト>

- 格付け会社はムーディーズとS&Pの2社寡占

- 「債券発行体から格付け手数料をもらう」格付け会社のビジネスモデルは構造的に利益相反問題を内包する

- 格付け会社「格付けはあくまで意見表明でしかなく単なる投資情報(だから表現の自由に守られるし免責してほしい)」

- 破綻したエンロン、ワールドコムの数週間前まで投資適格との社債格付を与えていたことで批判を受け、後に規制強化の法改正

- 格付け会社の寡占を固定化させたのは米国の1975年にいわば米国(SEC)がお墨付きを与えるようなNRSRO(認定格付け会社)制度だったが、エンロンショックを契機に、寡占体制と格付けプロセスの批判から2006年からようやく法改正し参入障壁をゆるめた

- 勝手格付けからはじまった格付け会社は投資家から収入を得ていたが、情報の入手のしやすさの観点から投資家からの需要が減退する中で、NRSRO制度で追い風を受け現在のように発行体から手数料をもらうビジネスにシフトした。

- サブプライムローン担保証券格付け問題(不当なプロセスで高い格付け)で賠償金を支払った格付け会社

本記事では格付け会社の問題点と格付け会社側の意見も合わせて紹介しつつ、ムーディーズとS&Pにスポットライトを少しあててみる。

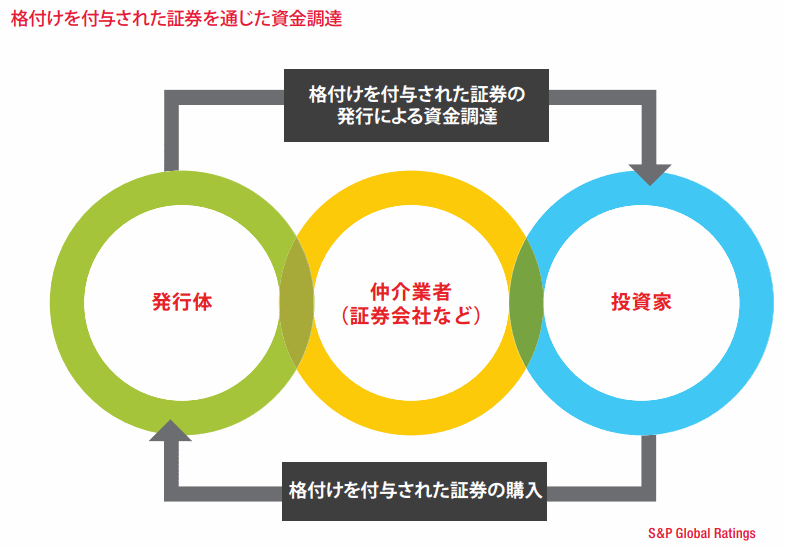

格付け会社とは

<S&P Global>

格付け会社とは、企業や政府、地方自治体などの発行体・個別債務の信用リスク(信用力と債務不履行の可能性)をアナリストか数理モデルを使った分析などで評価(リスクに対しての意見)を行う金融情報会社。

企業や政府・地方自治体が銀行から融資を受ける代わりに資本市場で資金調達する際に、債券を発行して投資家から資金を投資してもらうにあたって信用リスクを評価する第三者機関があることで債券市場の透明性と流動性を高め、債務証券の発行・購入を円滑にする役割。(色々批判もあるが格付け会社による自社の定義はこうだ。)

格付け会社が信用格付けしたリスク評価を投資家が参照する。

<S&P Global>

S&P「格付けは、投資が利益を生むことや、債務不履行状態にならないことを保証するものではなく、投資価値の指標ではない」

格付けは、投資判断の一つの見方である信用力についての見解と債務不履行の際の投資家の回収見込みへの見解のみだという。

S&P「格付けを付与することはいわゆる科学ではなく、信用力を保証するものではなく、債務不履行に陥る確率を正確に示す指標でもない」

と、かなり免責のための予防線をはっている。

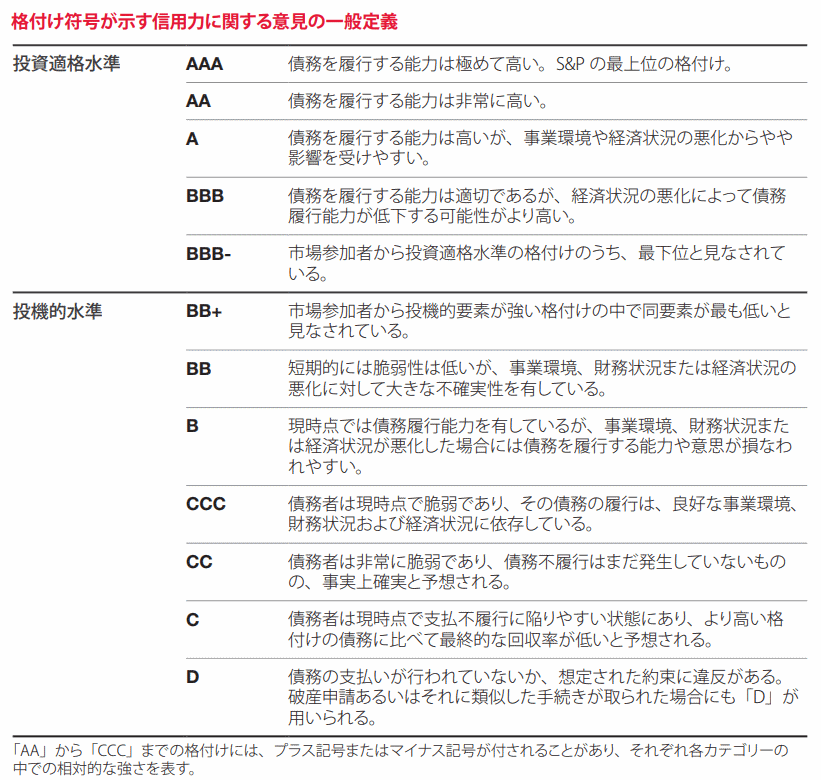

信用リスクの相対的な水準は以下のようにS&Pではアルファベットを用いて”意見を”表現している。

<S&P Global>

大手格付け会社は自社が格付けした格付けデータと、その後の実際のデフォルト率を比較可能にしているので、格付け会社を批判する場合はこういったデータを元にしていく必要がある。

ムーディーズやS&Pなどの格付け会社は、1900年代などに主に鉄道会社の債券を格付け(依頼ではなく勝手格付け)することで投資家から収入を得て範囲を拡げ拡大していった。

1970年代にはいると投資家が情報を入手しやすくなったことから投資家からフィーを得るビジネスモデルの変更を余儀なくされていたところに、1975年の制度変更によってNRSRO(認定格付け会社)の登録制度で、すでに寡占状態に近かったムーディーズ、S&P、フィッチの3社のみが認定され寡占が固定化、NRSROからの投資適格級格付けを得ると有利な構造となり、発行体からフィーを受けるビジネスモデルに転換。

その後格付け会社が批判を受ける「エンロン破綻の直前まで投資適格級と社債を格付けしていた件」や市場の後追いでしかない格付けのずさんさ、寡占批判などで2006年に参入障壁の弱体化(手遅れ感ある)。そしてサブプライム住宅ローン担保証券の不当に高い格付け問題へ。

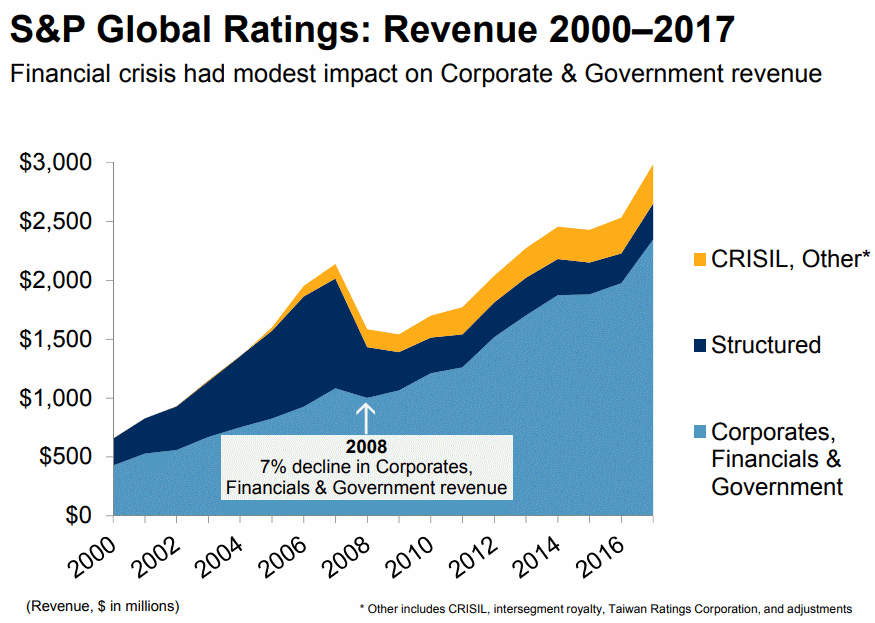

<S&P Global>

このS&Pの格付け売上高構成推移にあるようにサブプライムローン担保証券問題が具現化するまでは金融債券を証券化したストラクチャード・ファイナンス(仕組み金融)が肥大化して、そしてはじけたことがわかる。

証券化商品は複雑化に拍車をかけ、複雑さゆえに格付け会社の格付けに依存する構造となっていた。

<Moody’s>

サブプライム住宅ローン担保証券の不適切格付け問題で賠償金を支払った格付け会社

2大格付け会社の業績推移をみると極端に利益を減らしている年度があるが、それはサブプライム問題に関する賠償金の影響。

2015年にS&Pが米司法省・州政府・カルパース(カリフォルニア州職員退職年金基金)に15億ドルの制裁金を支払うことで和解。

S&Pがサブプライム(信用度の低い層)住宅ローン債券を担保とした証券や金融派生商品に最も高い格付けを付与していた件。

訴訟を最後までもっていかなかったのは米国としても米国の金融兵器である2大格付け機関をつぶしたくなかったのか…過去の判例から格付けの”意見表明”と表現の自由問題で裁判が長期化すると判断したのか…

2017年にムーディーズが米司法省や州政府などに8億6400万ドルの制裁金を支払うことで和解。

司法省「ムーディーズは同社が基準としていた格付け方法に従わず、誠実性のない誇張された格付けが行われた」

格付け会社のビジネスモデルの利益相反問題

格付け会社のビジネスモデルは格付けを依頼した債券発行体からの手数料収入が(格付け事業に関しては)大半を占める。

当然、債券発行体が格付けを依頼した場合、勝手格付けよりも良い格付けを暗に期待してしまうのは無理がない話だし、格付けする発行体からフィーをもらって甘々な格付けをしてしまうのでは?と疑われるのも無理のない話だ。

実際のところ寡占で巨大化したゲートキーパーのような存在でなければ、債券発行体と格付け会社の契約に口出しするのも無理がある話ではあるが、参入障壁をゆるめて格付け会社乱立した状態になれば、それはそれで有利な格付けをつける格付け会社が台頭していく、あるいは格付けジプシーになるような気もする。

<格付け会社の反論>

潜在的な利益相反への対処として、格付け付与に関する条件面で交渉・顧客関係の維持に関わる営業担当者と信用格付けを行うアナリストの役割を分離している(当たり前だ)というもの。

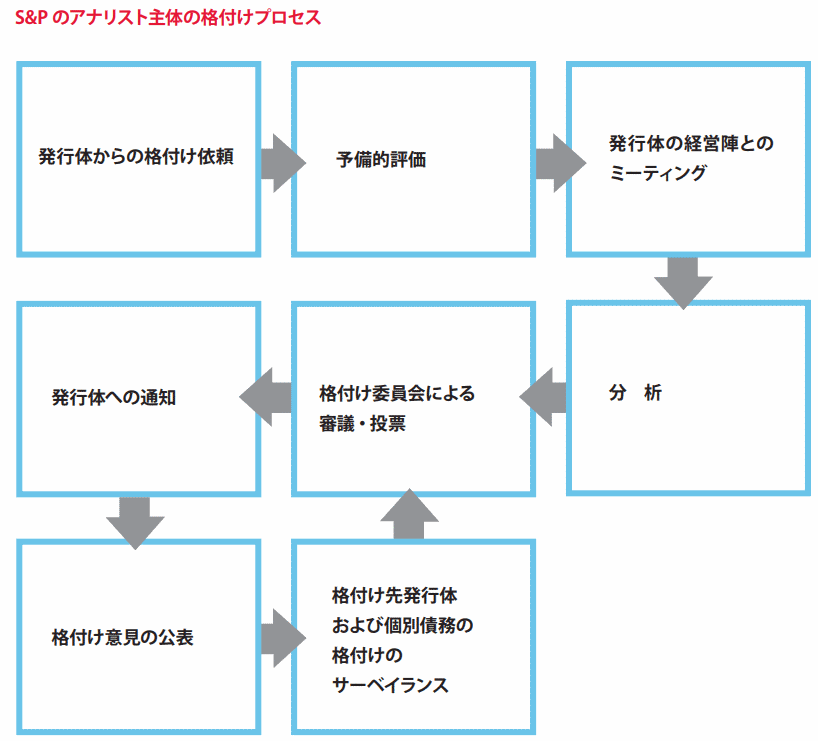

また、格付けアナリスト個人が格付け情報操作で不当な利益を得ることがないように、格付け委員会制度によってアナリストの格付け基準の審議・評価と1人の格付け委員の影響を制限し、格付け基準の透明性のために公表しているというもの。

実際のところビジネスモデルの利益相反というより、格付けの市場の後追い感のずさんさの方が指摘されているような気もするが。

2大格付け機関のビジネス概況

<S&P Global>

S&Pグローバルの事業部門である格付け事業部門S&Pグローバル・レーティングは1400人の格付けアナリストによる信用リスク分析とリサーチ活動を世界28ヵ国で展開。

S&Pグローバルは1860年にアナリストのHenry Varnum Poor氏が始めた鉄道会社の財務分析レポートと、1906年に非鉄道会社の財務状況をまとめたStandard Statisticsの2つの事業体がベース。

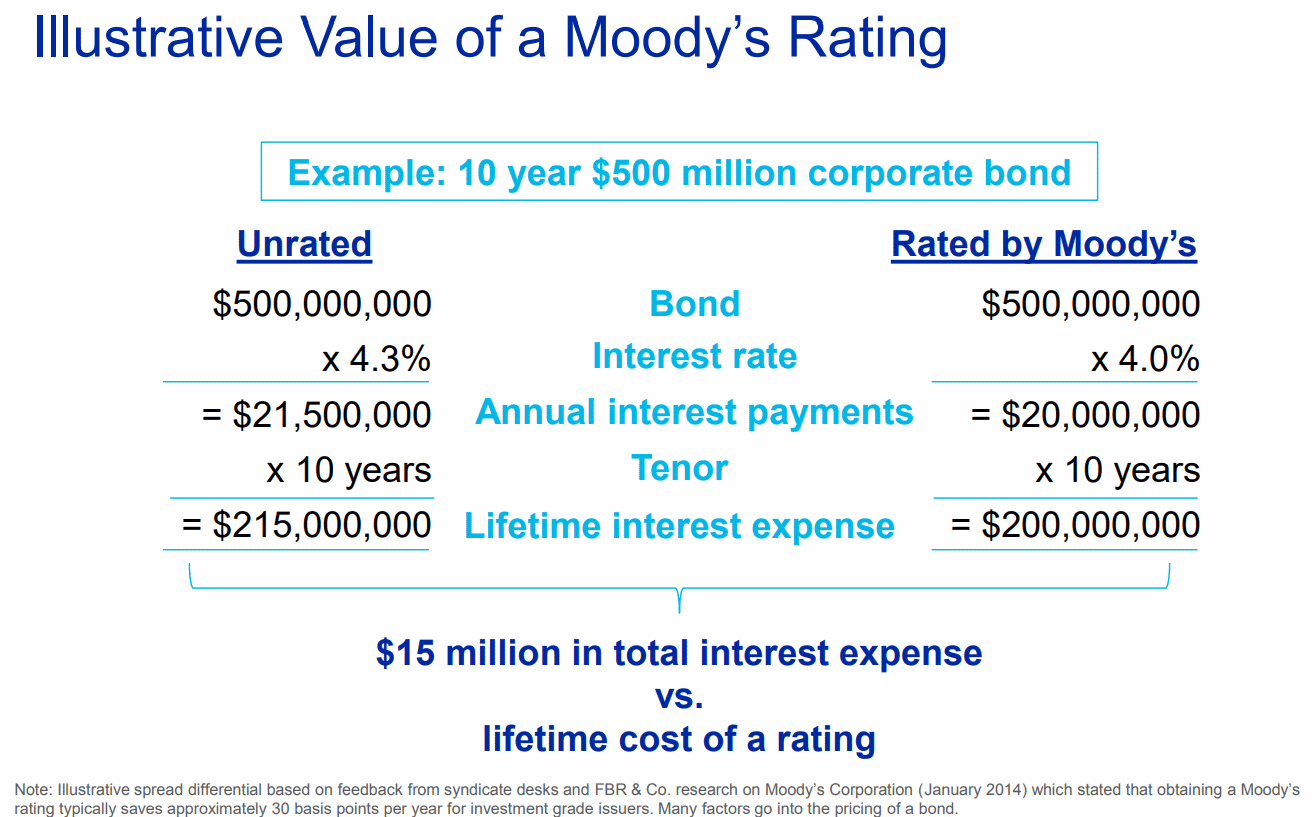

S&Pもムーディーズも格付けというトランザクションベースの売上高より、ストック型のビジネスの比率をどれだけ高めていけるかが重要となってくるだろう(とRecurring Revenueフェチの筆者は思う)。

<Moody’s>

ムーディーズは1909年に債券に関する統計をまとめたレポートを提供する会社として設立された。

<Moody’s>

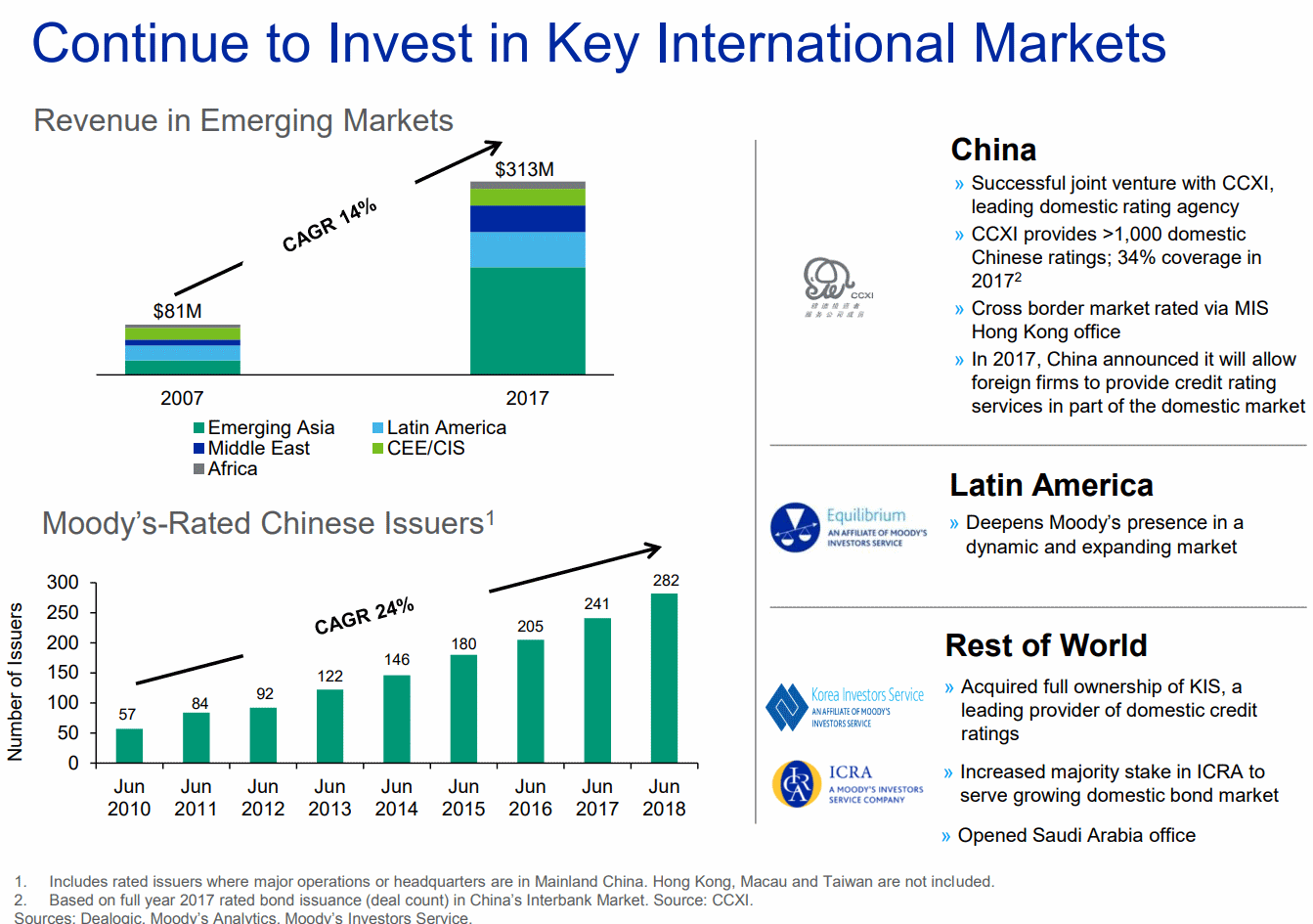

アジアなど新興国でもプレゼンスを発揮しつつある。

<で、どうなの?>

結局のところ利益相反問題を抱えるとはいえあくまで自由契約なので代替案も見つからず、見識ある投資家なら格付けを鵜呑みにしていないだろうし、発行体からしても慣性の法則のようにS&Pとムーディーズによる寡占状態は変わらないのではないかと思われるが、これも”意見表明”でしかないと免責の予防線をはっておく。

<付録>

ここまで読んだあなたは相当知的好奇心の強いお方のようだ。

せっかくなので、格付け会社の格付けが絶対なものではないことを示す事例を紹介しよう。

1970年

NCOが最上級格付けしていたペン・セントラル鉄道倒産し、CP市場が混乱(NCOはムーディーズに救済合併される)

1975年

ニューヨーク市債がデフォルト(債券保有者は結局全額償還をうけているが)の際にNY市から圧力を受けて格付け会社が格付けを上げていた問題

1983年

ムーディーズとS&Pが投資適格の格付けをつけていたWPPSS(電力会社)の債券のデフォルト(訴訟されるが格付けは意見表明でしかないので表現の自由で保護されるとの判決)

1990年代

アジア通貨危機で危機発生直前までは投資適格としていたのにも関わらず、危機発生後に一気に各国の格付けを引き下げる市場の後追い状態(既視感)

2001年

不正会計事件を起こし2001年に破綻したエンロンに投資適格格付けを与え、破綻の直前まで投資適格レベルに据え置いていた。

記憶に新しい2005~2007年米国住宅バブル

サブプライムローン(サブプライム層=信用力の低い個人向け住宅融資)を担保とした証券化債券にも不適切なプロセスで高い格付け(後に格付会社が和解の賠償金を支払う)

そもそも格付け会社はその性質上、Winner-takes-mostになりがちなところ、SEC(米国証券取引委員会)が1975年にNRSRO(認定格付け会社)としてムーディーズ、S&P、フィッチの3社のみを認定(後に10社まで増えたが)したことで追い風をふかせてしまった。(NRSROから投資適格格付をうけると有利な構造となった)

その後、1990年代に寡占やばくね…?と規制法案が協議されるも成立せず、エンロンショックでようやく2社寡占を制限する動きが加速し、2006年に格付機関改革法(ベースはCredit Rating Agency Duopoly Relief Actと複占体制排除法として強いメッセージ性)で、2社複占の格付け会社体制に対し、格付け機関の認定制(NRSRO)を登録制へ変更し参入障壁を低くするようにしたり、格付けプロセスの情報公開と利益相反行為規制を厳格にし、SECに格付け機関の登録を抹消する権限が与えられている(どうせしないけど)。

あくまで信用格付けは債務についての将来リスクについての意見表明でしかない、というのが格付け会社の主張で、実際、格付けは単なる投資情報にすぎないと免責され、責任を求める提訴は何度も取り下げられてきた。

勝手格付けどうなの問題

また「勝手格付け」も批判されている。

勝手格付けに問題があるというより、暗に格付けを依頼しないと不利な格付けをつけられるという事例や、精査されていない雰囲気レベルの格付けに(財務データが最新のものではない)対する訴訟も過去いくつかあったが憲法が定める表現の自由に保護されていると…。

ただ、もともと勝手格付けで創業したようなものだから何を今さらという点はある。

前述したように創業当初は、格付会社は現在のように発行者から収入を得ていたのではなく、投資家に財務分析によるデフォルトリスク情報を販売することで収益を得ていた。

勝手格付け(発行体が依頼していない格付け)の場合、低めの格付けがつきやすいことでフィーを払って適切な格付けを取ろうという動機づけになっているという指摘は分かる。

食べログで勝手に口コミが投稿されているところ、お金を払って掲載している店は評価が高いという都市伝説(アルゴリズム変更時にレーティング表示の不透明さが指摘された)があるように、利害関係から自然とそういった想像がひもづかれるのは避けられない。

さて、2社寡占の話ばかりで、他の格付け会社の紹介はしていなかったが、2000年時点で格付け会社は130~150ほど存在していたが、2006年の格付け機関改革法が成立する前年2005年時点では格付けシェアはムーディーズとS&Pだけで約8割、フィッチを加えると95%の寡占状態だったくらいなので紹介の必要はなさそうだ。

フィッチは2015年から米メディア・コングロマリットのハースト・コーポレーション傘下。

-おしまい-