オンライン診療サービスとは遠隔医療サービスやTelehealth(テレヘルス)と呼ばれていたデジタル技術によるビデオチャットなどで自宅などどこでも医師の診察を受けることができるサービス。

オンライン診療はいわゆるHealthTech(ヘルステック)で、mHealth(モバイルヘルス)やVirtual Care(バーチャルケア)など各国・ポイントごとに色々な呼び方があるが、ここでは主に対面診療⇒オンライン診療のシフトを中心に紹介していきたい。

オンライン診療とは? なぜ、オンライン診療が伸びていくのか。

米国では国民皆保険制度となるはずだったオバマケアが骨抜きにされており、米国民のおよそ2割が医療へのアクセスが不十分な環境(主要な医療供給者にアクセスしにくい、またはできない)にあるといわれている。

医療費負担の重い米国だけでなく、医療コストの増大は世界的課題となっており、そこでデジタル技術を活用した効率化によってシンプルかつ安価に医療サービスを提供できるようにするバーチャルケア(オンライン診療)サービスが急成長している。

日本で改めて定義された「オンライン診療」とは、医師が患者と対面せずに行う診療行為(厚生労働省)

オンライン診療サービス成長のポイント

- 医者・患者の需要と供給をデジタルで効率よく結びつけることで料金を引き下げた(米国)

- アポイントメントを取ってから診療を受けるまでの期間の長さの短縮

- 来院時の待合室での待ち時間の短縮(従来は予約していても長く待たされることすらあった)

- 高齢化によるさらなる患者数の増加と医師不足で効率化は不可欠なトレンド

- 受診が容易になることで患者の早期治療や予防医療に寄与(重症化してから病院で診察を受ける患者の減少による社会コストの圧縮)

- 通院の負担がなくなり、受診後のフォローもオンライン化され治療継続率の改善(途中で通院をやめてしまい治るはずのものが治らない患者の減少)にも期待。

ワンクリックで注文できるECマーケットプレイスのAmazonや、米国で急成長した配車サービスのUberやLyftのように、診察もシンプルにサービスを享受したいという消費者のニーズに応えようとしているのがオンライン診療サービスというわけだ。

自宅で診療を受けることが可能ということは子育て中の母親などにとっても非常にありがたいサービス。

オンライン診療は政府も保険会社も大企業も積極的に後押し

社会的要請に近い追い風を受けており、規制緩和傾向で世界的に伸びている。

日本でも普及していきそうなオンライン診療だがもちろんデメリットもある。日本に関しては処方薬をもらうための処方箋は偽造を防ぐため(いつの時代なんだろうか…)一部を除き郵送なので、診察待ち時間が短くとも処方薬をすぐ入手できるわけではない(医薬品/院内処方の場合の配送には一部規制があった)。そしてまだまだ健康保険適用条件が厳しい。

各国普及状況は様々だが、米国ではその医療アクセス環境の課題もあって、期待されている領域。

むしろ米国では特に医療保険周りが複雑だったり課題があるからこそテクノロジーによって価格破壊を起こす気概に満ちたスタートアップが多い。

たとえば、AIを活用することで効率化し専門医による診断・処方箋発行を医療保険に加入していなくとも1回30ドルで行う企業なども登場している。今後普及と競争激化によって効率的に安価な医療サービスが拡大していくとありがたいがどうなるだろうか。

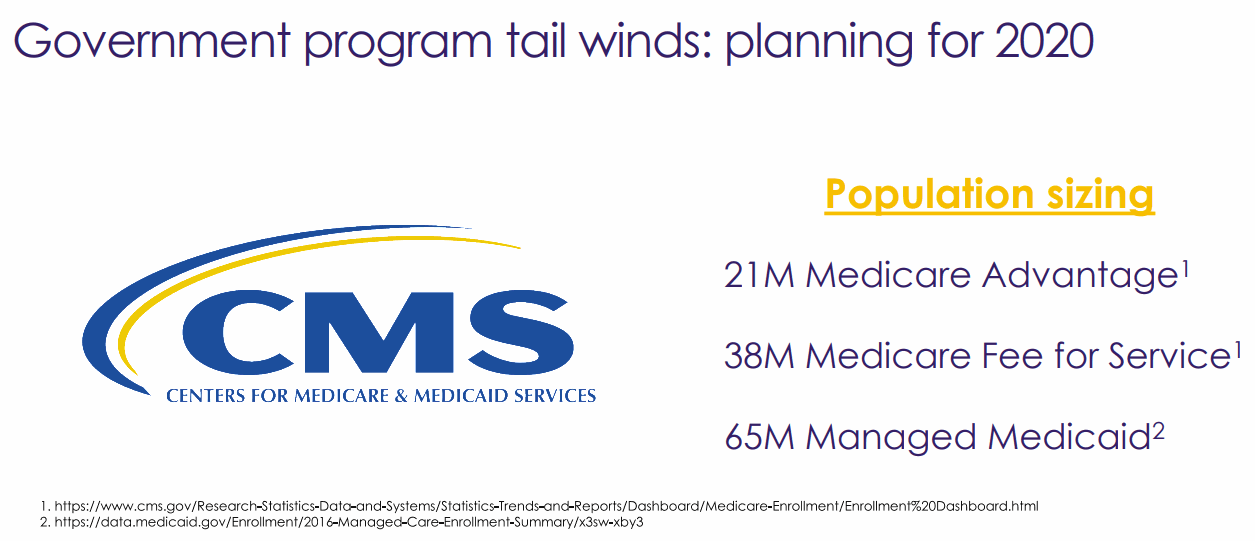

米国においてもすでにオンライン診療サービスの利用者数は急増していたが、さらに米連邦議会がメディケア(65歳以上の高齢者および障害者向け公的医療保険制度)加入者の遠隔診療サービス利用に対し保険適用対象とする法案を含めた予算案を承認したことなど、利用者増加の追い風をうけている。(メディケア・アドバンテージ・プラン会員数は2100万人)

保険会社などにとっても予防医療や不必要または過度の緊急医療の抑止などによるトータル医療コスト削減につながる遠隔医療ソリューションの普及は好意的に見ており、パートナーシップを強化。

米国の注目オンライン診療サービス提供企業

まず注目のバーチャルケア・ソリューション企業はテラドックとアメリカン・ウェル。

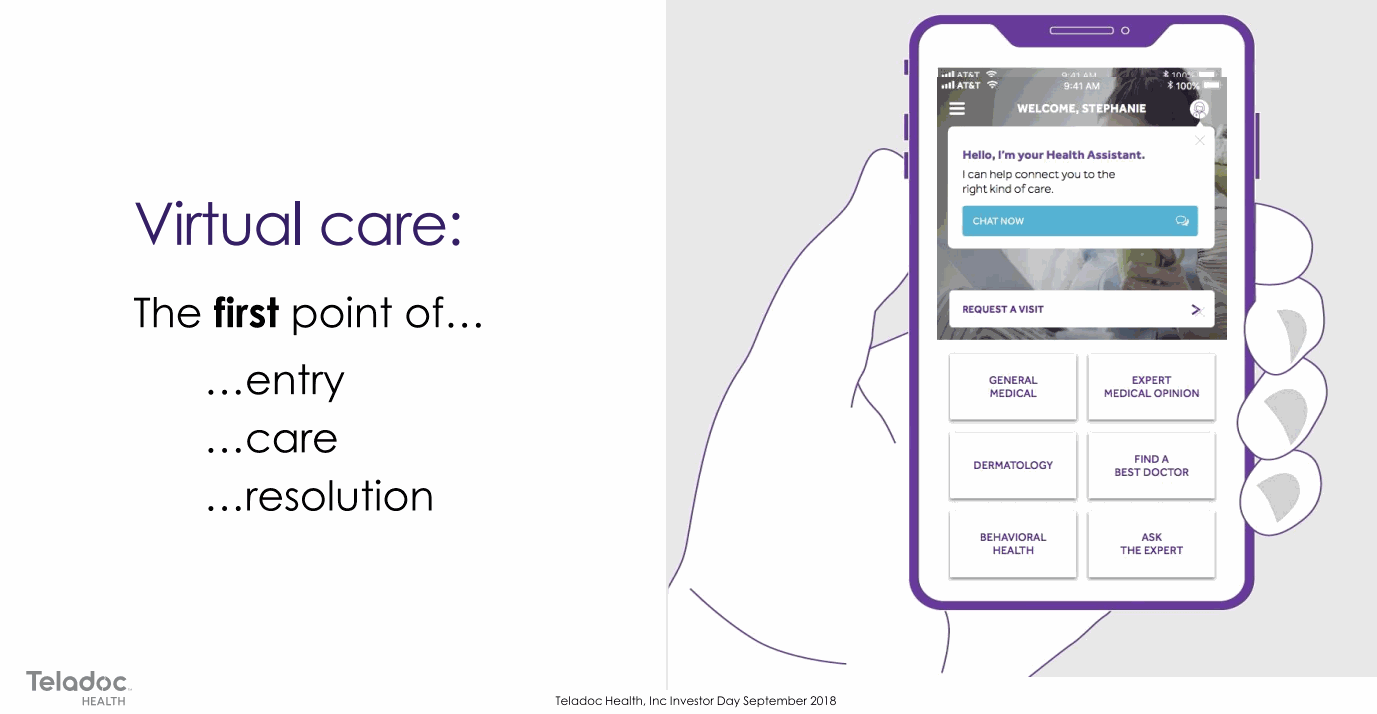

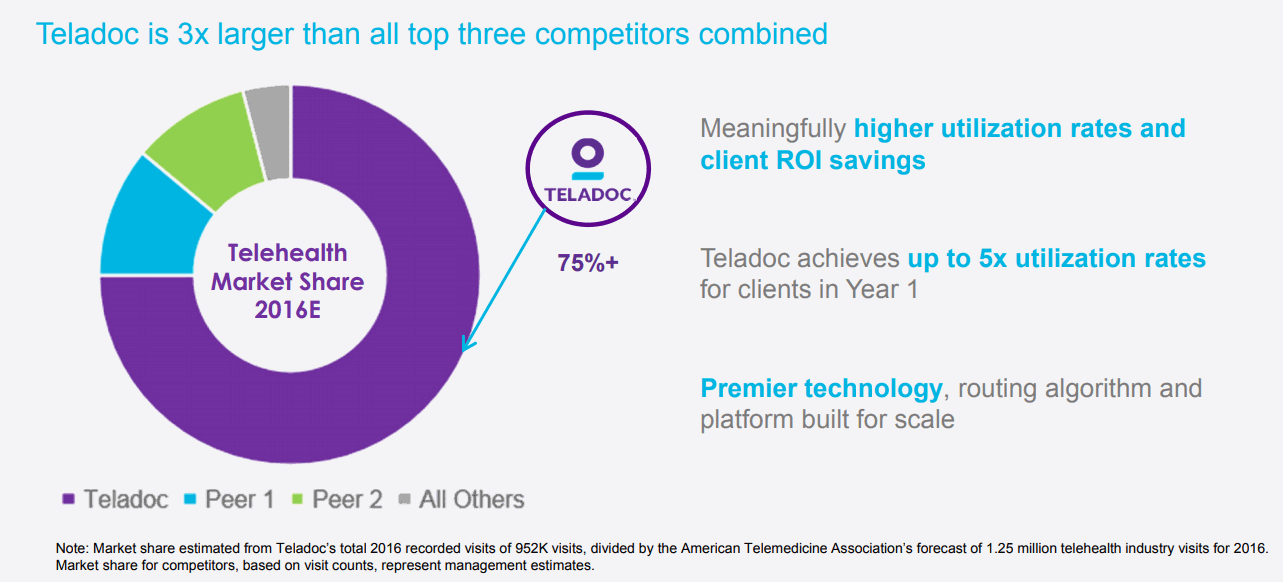

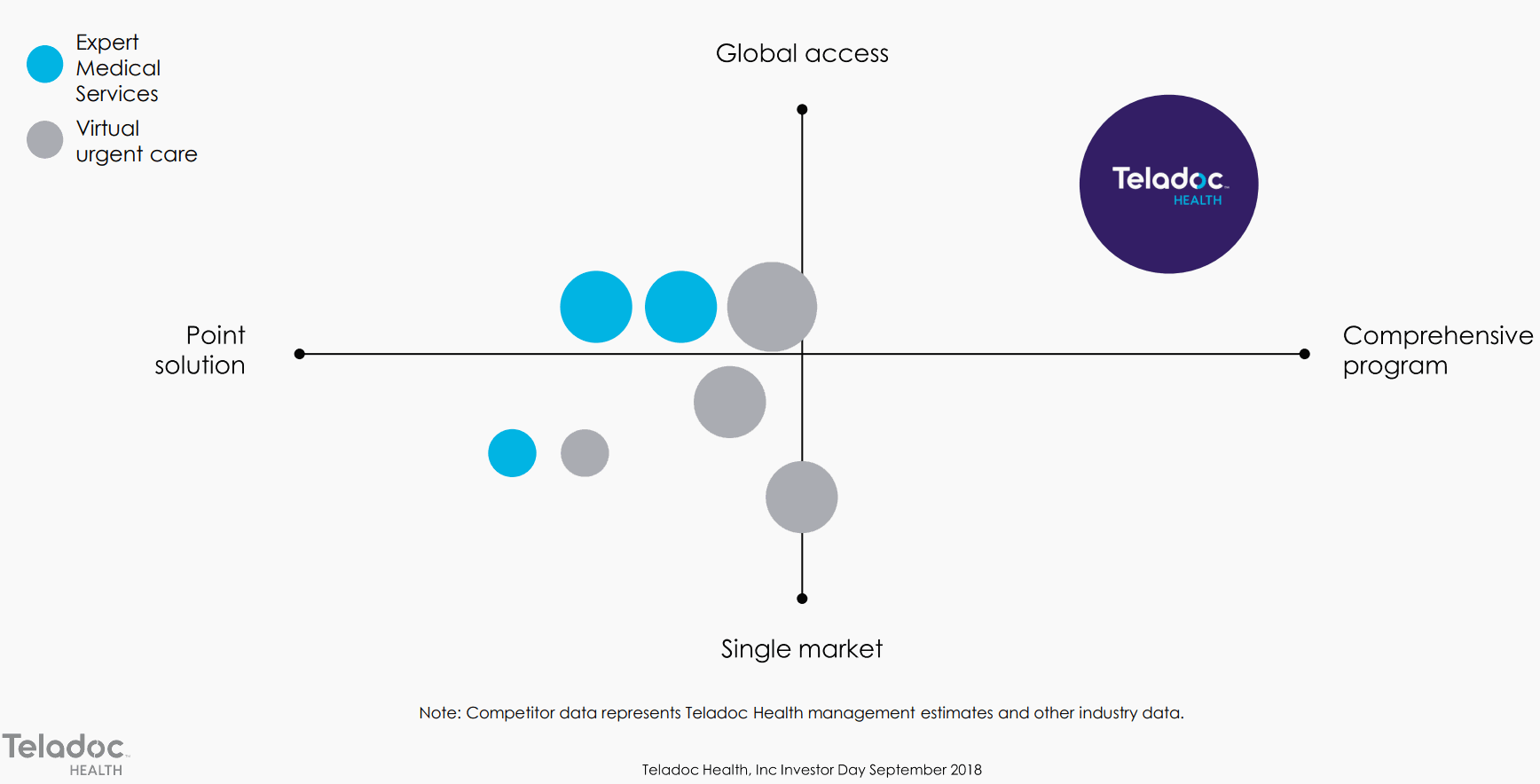

テラドック(Teladoc)は米国No.1シェアのオンライン診療プラットフォーマー。

さらに、特筆すべき動きとして2018年6月4日にテラドックが同業アドバンス・メディカル(Advance Medical)を買収したことで、米国での高いシェアに加えグローバルでの規模感で他社を引き離している状況。

アメリカン・ウェル(American Well)

2018年4月に同業のテレヘルス企業であるAvizia(アビジア)を買収している。

アメリカンウェルは最近、米医療保険2位のアンセム(Anthem)とサムスン(Samsung Health)と提携し、アンセムの医療保険加入者に提供するオンライン診療サービスを拡充(Ask an Expert)するなど積極的にパートナーを拡大している。

その他、オンライン医療サービス企業は

ドクター・オンデマンド(Doctor On Demand)

エムディライブ(MDLive)

ケアクリックス(CareClix)

ヘルスタップ(HealthTap)

これらオンライン診療サービスは基本的に24時間いつでもどこでも、緊急性の高い症状以外は医師や有資格者の診察をビデオチャットなどで受けることができる。

他にレメディ(Remedy:前述したAI活用医師による1回30ドルのサービスに挑戦しているスタートアップ)などスタートアップもまだまだ多い。

HealthTapはAI健康アシスタントを手がけており、AIを活用したサービスは増加傾向。

米国では患者の加入している医療保険のタイプによって処方可能な処方薬や金額が違うという複雑さなので、入り口のオンライン診療だけで医療コスト問題が解決できるわけでもないが、効率化余地は大きく期待したい領域だ。

現状バーチャルケアはテラドック1強といったところでファーストムーバーアドバンテージを享受しているが、周辺プレイヤーも多く、意外なシェア変動が起こってもおかしくはない競争環境。

たとえばGoogleなどAIによる医療画像解析陣営からの参入や、米国最大・世界最大の薬局チェーンとAmazonの動きにも注目したい。

イスラエルのTytocareのように、自宅にいながら1つのポータブルデバイスで先端器具を取替えるだけで心臓、肺、耳、肌、喉、体温などの包括的な簡易検査を行い医師のもとに高精度のデータを送信することが可能な遠隔医療と相性の良いプロダクトも伸びていることにも注目したい。

<TytocareのTytoHome>

実際、ヘルスケア領域に進出しているAmazonも家庭向け診断ハードには関心を持ったようだ(Confer Healthなど)。

Amazonが買収しようとしていたのはConfer Healthという在宅で臨床グレードの検査ができるハードウェアを開発している企業のようだ。

綿棒とかで患部から採取してこのハードのキットで検査。診断結果はアプリで、内容によってそのままそのデータを元に医師につなげる仕組み。https://t.co/H8fcAHLjpO pic.twitter.com/iEWwF5FAmN

— 気になる企業調べる🐘 (@kininaruzou) 2018年12月15日

日本のオンライン診療サービス

日本においても2018年度の診療報酬改定で「オンライン診療料」と「オンライン医学管理料」という報酬が新設され、まずは治療が長期間にわたる患者や定期的な処方が必要な慢性疾患患者向けにオンライン診療サービスがホットな領域になってきている。

日本におけるオンライン診療サービスはcuron(クロン)がNo.1シェアという(同社調べ)

curonはAIによる医療データ解析事業も手がける株式会社MICIN(マイシン)が運営する、いつでもどこでもスマホから予約・問診・診察・決済・薬・処方せん配送がアプリで完結するサービスで、記事執筆時点ではヘルスケア機器との連携もあるのが違いだろうか。今後はAI活用をどこまで融合させていくのかに注目したい。

メドレーのオンライン診療システムCLINICS(クリニクス)はインターネットを通じて予約・ビデオチャット診療・決済・薬・処方せんの配送までを提供するオンライン診療システム。

クリニクスもクロンも主要オンライン診療サービスは診療予約・ビデオ通話・クレジット決済・配送サポートは当たり前のようにセットで揃えている。

メドレーの注目ポイントは同社が他に手がけるクラウド型電子カルテも連動させることで予約〜受付〜診察〜会計業務まで医療機関のビジネスパートナーとしてトータルソリューションをクロスセルしていけそうなところ。

他には、日本最大級シェアの医師・看護師人材紹介会社であるMRT株式会社と株式会社オプティムの共同開発アプリのオンライン診療ポケットドクター。

電子カルテを手がける株式会社アイソルのオンライン診療アプリ Remote Doctor(リモートドクター)。

NTTドコモの新規事業創出プログラムのもと株式会社メディアコンテンツファクトリーが開発した無料で使えるオンライン診療サービス「MediTel」。メディアコンテンツファクトリーは医療機関向けデジタルサイネージ「メディキャスター」を手がける。

医師専用プラットフォームを運営するメドピアの子会社Mediplatのオンライン健康相談「first call」は医師にテキストチャットおよびビデオチャットでいつでも相談ができるサービス。

このように電子カルテ、AI医療画像解析、医師用プラットフォーム、医師・看護師人材紹介会社など関連領域から診療報酬改定で一気になだれこんできた激戦マーケットとなっている。

また、遠隔医療においては患者と医師間の診療・相談だけでなく、医療従事者間のサービスもある。

たとえば、アルムの医療関係者間コミュニケーションアプリ「Join」では医用画像共有による医師間のコラボレーションが可能。

医師や薬剤師、看護師など医療に携わる専門家同士のためのメディカルメッセージングサービス「メディライン」。

サン電子のARスマートグラス「AceReal One」は装着した救命士の対応映像を医師と共有し適切な応急指示につなげる。

2018年度の診療報酬改定で「オンライン診療料」が新設されたものの、保険診療となるためには対象が限定的の上、初診から6カ月以上経過した患者であることが条件となっており、かかりつけ医化前提となっている構造などまだまだこれからというところだろうか。

長くなるのでこの辺にしとくかと思ったが、他に面白そうだなと思った関連サービスとしては…

24時間65日医師に直接相談できるドクターシェアリングのLEBER(リーバー)はチャットボットによる自動問診後、最速3分で症状に合った適切なアドバイスが医師から届くサービス。企業による導入の場合は毎月従業員の体調をチェックし社員の健康も見える化するサービスも。

そして、医師に相談という意味ではMR君で医師と直接プラットフォームで結びついているエムスリーは、日本最大級の医師相談サービス「アスクドクターズ」もあり患者との接点も強く、オンライン診療サービスに強固な足場がありそうなものだ。

M3はオンラインで完結するマルチオピニオンサービス(診療行為ではなく医療相談サービス)は始めていたり、AI診断エンジンを開発して医療用画像診断支援AIオープンプラットフォーム「Doc+AI」を構築したり、エムスリーデジカルというクラウド型電子カルテは導入数No.1(今期中には1000万人分のカルテ情報)、遺伝子解析なども手がけ、オンライン診療に最も近い存在のように思えるのだがなぜオンライン診療サービスをやらないのだろうか。

LINEとエムスリーが共同でオンライン医療事業を手がけるLINEヘルスケア株式会社を設立。2019年に遠隔健康医療相談サービスを開始し、処方薬宅配サービスも検討しているという。

というわけでサービスをリストアップしているとキリがないのでこの辺で…

<補足>

以前は遠隔医療(Telemedicine)と呼ばれていた領域だったが、日本ではオンライン診療という表現に変わっている。

最近ではOMO(オンラインとオフラインが融合)トレンドにあり、必ずしも「遠隔」が意識されているわけではなく、患者にとって一番近い存在のアプリを中心に患者ファーストで適切な医療サービスが(対面診療もバーチャル診療も)周辺に広がっていく方向性のイメージが最適だろう。

これは小売(宅配からピックアップまで)でも飲食(フードデリバリーやテイクアウト)でも同様のトレンドで、顧客と最も近い接触ポイントであるアプリを中心に見ていくのが良さそうだ。

小売業界大手企業の戦略はすべてOMO、シームレス・ボーダレスな購入体験。

Walmart「シームレスショッピング」

Alibaba「ニューリテール」

JD「ボーダレスリテール」ECだけ、実店舗だけ、…ではない複数の顧客タッチポイントにおけるマルチチャネル戦略において顧客中心に円を描いて店舗もECもオプションの1つと見なしていく(むしろ顧客に一番近い店舗という枠組みでアプリを捉える)。

Mobile Order & Pay(モバイルオーダー&ペイ)とは? アプリで事前にメニューを選んで注文・決済し、店舗ではレジ...www.americabu.com

2018-09-14 19:04

以上、オンライン診療サービスが世界で急拡大している、という件に関しては主にアメリカ部ではNo.1シェアのテラドックの決算を定点観測していくことでテラドックを中心に追っていく。

その他、世界のスマホ診療アプリの事例

インドネシアのHalodoc(ハロドク)は200万人ユーザー数を超えたスマホ診療アプリで2016年創業。処方薬のオンライン販売まで手がけ(ドラッグストア1000店舗以上と提携)、規制当局である政府との関係は良いという。

こういったオンライン診療サービスと提携して保険会社が顧客にサービス提供する事例は多いが、Halodocもドイツ保険最大手アリアンツのインドネシア小会社が同社顧客にHalodocと提携し24時間医師に相談できるサービスを提供。

インドネシア配車サービスのGo-JekはGo-Jekが手がけていた医薬品配送サービス「Go-Med」を前述のHalodocに統合している。

中国ではすでに2億人以上ユーザー数を抱える平安グッドドクター(平安健康医療科技のアプリ平安好医生:Ping An Good Doctor)や微医(We Doctor: テンセント陣営)などがヘルスケア領域を攻めているが、平安グッドドクターは平安保険グループがバックにいるというのが面白い。

これまで紹介したように保険会社は積極的にオンライン診療サービスを顧客に提携して提供しているが、平安保険は顧客に傘下の平安グッドドクターAppをインストールしてもらい平安GDを通じて問診・通院歴を元に保険を提案できるというデータの利活用をできるポジションにある(各国の法規制やコンプライアンスはともかく)。

平安GDはワンミニッツ・クリニックというAIを活用した無人クリニック+薬の自動販売機+自販に在庫が無い場合は平安GDアプリと提携する薬局で1時間以内に入手可能。AIに初期診断をやらせることで実際の医師にバトンタッチする際の効率化をはかっている。

その平安GDが東南アジア配車大手Grab(グラブ)と組んで東南アジアでスマホ診療サービスを手がけていく予定だという。

ということで配車サービスでシェア争いしているGrab陣営 vs. Go-Jek陣営でスマホ診療サービスもぶつかりあうことになる。

ここでの学びは現在ボトルネックとなっている処方薬の宅配までのタイムラグが配車サービスまたはギグエコノミーによるデリバリーサービスの拡大で垂直統合的に医薬品宅配まで手がけるようになってくると解決しそうという点。

現在見えている理想形の1つは以下のような感じか(もっとよいビジョンがあったら教えてください)

スマホ診療⇒デジタル処方箋⇒近隣提携調剤薬局で処方箋データ受信⇒医薬品宅配も手がけるデリバリープラットフォームと連動し短時間で宅配

慢性疾患患者で長期間複数の処方薬を飲み続けなければならない場合は、Amazonが買収したオンライン薬局のPillPackのように毎回服用する分だけそれぞれ予め個包装されて飲むタイミングも個別パックに刻印されているようなソリューションももちろん選択肢として大きいだろう。

その他の世界のオンライン診療サービスやその連動の事例を徐々に追記していきたい。

シンガポールではシンガポール保健省(MOH)のThe telemedicine sandbox(遠隔医療サンドボックス: 日本でいう国家戦略特区で部分的に規制緩和してみるプログラムみたいなものだろうか?)のもと、Doctor Anywhereというオンライン診療アプリがスタートしたばかり。

追記: 薬剤師のオンライン服薬指導を全国でも解禁するよう厚生労働省が医薬品医療機器法を改正する方針を固めたようだ(というヘッドラインだったが実際まだ決まったわけではない)。

<続く>