<ハイライト>

- 米国最大級の薬局チェーンCVS、そして世界最大の薬局チェーンWalgreenがヘルスケアプロバイダーへ軸足をシフトしている。

- その背景には、小売業界の地殻変動で薬局チェーンにおいて処方薬以外が売れにくくなっている点もある。

- ウォルグリーンは医薬品卸アメリソースバーゲンを戦略的に支配(買収も想定)、CVSはPBM買収後、医療保険大手エトナを買収しヘルスケアサービスの垂直統合。

- ウォルグリーン、CVSともにオンライン医療サービスと提携しバーチャルケアの展開を加速

- Amazonがオンライン薬局のPillPackを買収したことはインパクトがある。

- オンライン薬局、Alexa、5G、オンライン診療サービスの台頭…うっ頭が

この先、薬局チェーンはどうなっていくのか?

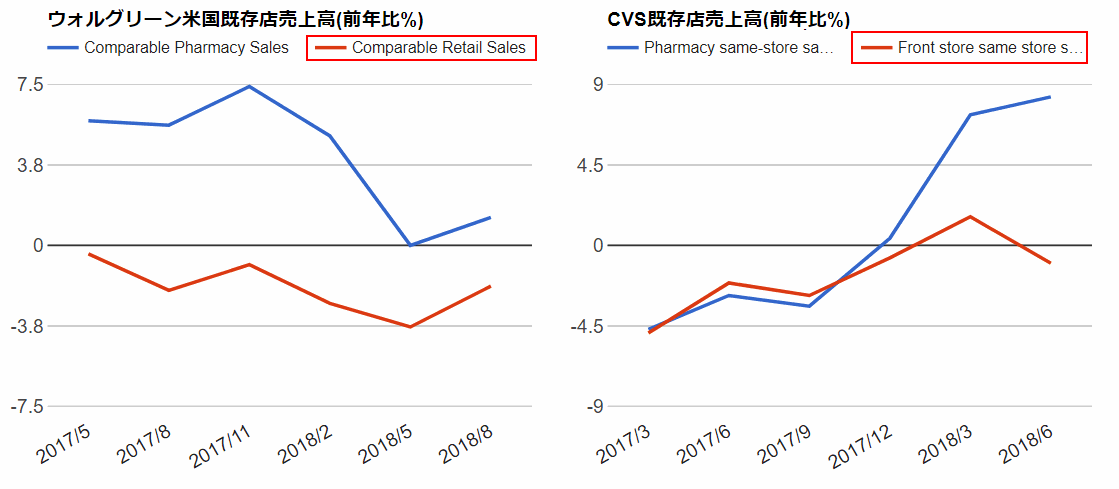

米国最大級の薬局チェーンCVSと世界最大かつ米国でもCVSと肩を並べる薬局チェーンのウォルグリーン(英国のブーツと合併しウォルグリーンズ・ブーツ・アライアンスに)の既存店売上高も、フロントエンド(処方薬以外の商品、コンビニによくおいてあるようなアイテム)の売上高は、この米国小売売上高統計が堅調な時期でもあまりパッとした結果ではなかった。

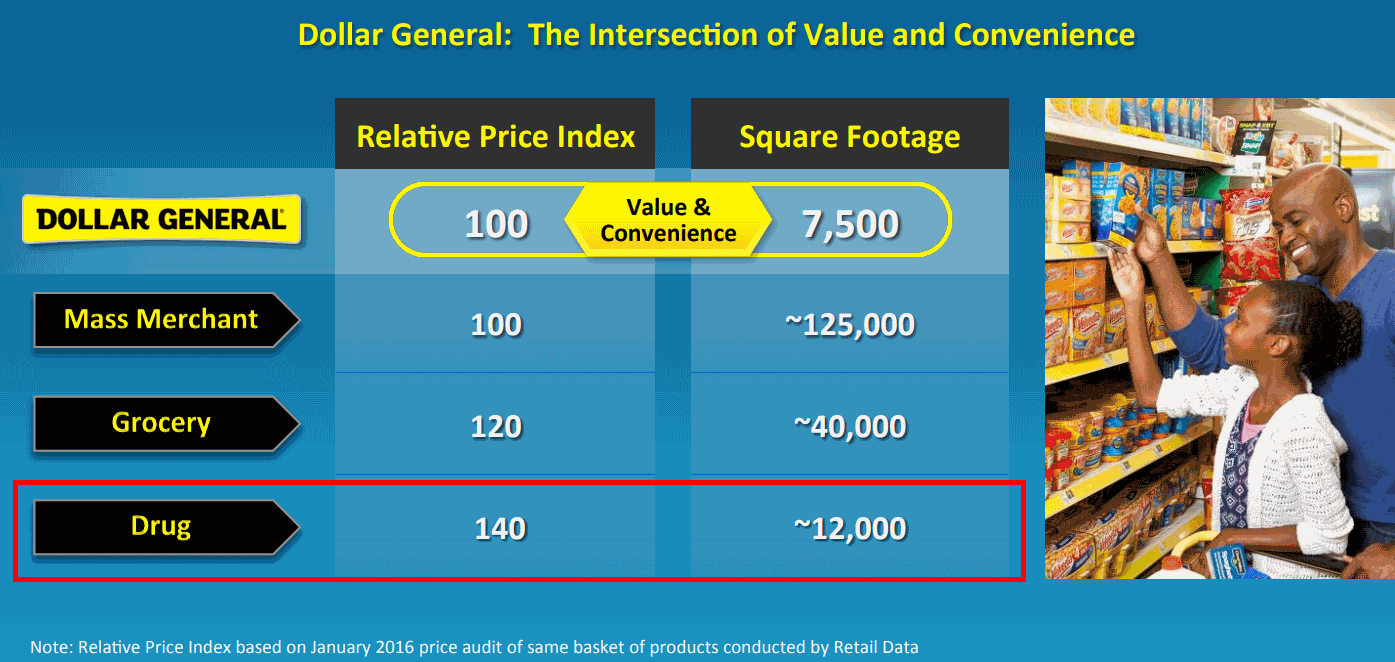

格安チェーンのダラーゼネラルのIR資料による価格比較だとドラッグストアの割高さが際立つ(そりゃそうだ)。もっともCVSやウォルグリーンは手頃な自社商品のプライベートブランド化を推し進めており、フロントエンドのPB売上高比率はCVSだと20%を超えている。

リワードプログラムなどで会員還元も行ってはいるが、既存店売上高推移を見る限り、それ以上に小売業界を取り巻く地殻変動のインパクトが大きいようだ。

安価なダラーストアが大量出店し、安価なプライベートブランド店舗のALDIが伸び(Lidlまで上陸)、ECはAmazonに支配され(さらに後述するオンライン薬局まで買収)、ウォルマートもすさまじい勢いでIT投資しカバー範囲を拡げている。

また、インスタカート(Instacart)を筆頭に、シプト(Shipt:ターゲットが買収)、ドアダッシュ(DoorDash:ソフトバンクが出資)、ポストメイツ(Postmates)、デリブ(Deliv)といったようなオンデマンド型買物代行サービスが伸びており、顧客接点がアプリに重心シフトしており店舗がアプリ化しているトレンドが続いている。

中途半端な店舗フォーマット・中途半端な価格帯の薬局チェーンは難しい舵取りをせまられている。

CVSは後手ではあるがそれでも大胆にカーブサイドピックアップ(スマホで事前注文した商品を店舗駐車場までいけば載せてくれる米国で普及しつつあるサービス)をマージンを削って全店で導入したりしていたにも関わらずこの伸びだ。

巨大な処方薬市場(2016年に米国の消費者の処方薬支出額は3286億ドル)は薬局チェーンにおける聖域であり(今も伸び続けている)、定期的に処方するついで買いで店舗に来てもらって特に安くもないフロントエンド商品を買ってもらうというのが鉄板で、それゆえ店舗内簡易クリニックの開設なども店舗に来てもらうための導線設計だったが、その戦略にも変化が生じている。

ヘルスケアプロバイダーへシフトする薬局チェーン

いち早く変化を察した米国最大の薬局チェーンCVSはPBM(ケアマーク)を買収し、そして医療保険大手エトナを買収し、自社をヘルスケアプロバイダーと定義しなおし、米国のヘルスケアプロバイダーとして垂直統合を進めている。

ウォルグリーンも医薬品卸のアメリソースバーゲンの大株主として実質支配し、いつでも買収できるといった具合だ。

ウォルグリーンはビューティー領域を強化していたが(たとえばセフォラやULTAビューティーなどビューティー特化小売りチェーンは小売業界の中でも伸びているカテゴリ)、Amazonのヘルスケア参入への動きをみてか、オンライン診療サービスのプラットフォーム化という面白い動きを見せている。

ウォルグリーンが2018年7月にFind Care Nowというオンライン診療サービスのマーケットプレイスを始めたことに注目したい。

もともとウォルグリーンはオンライン医療サービス提供者のMDLiveや、皮膚科専門医のネットワークによるオンライン診療のDermatologistOnCall(ダーマトロジスト=皮膚科医)と提携(2016年)するなど遠隔医療サービスはすでに提供していたが、Find Care Nowではさらに踏み込んで複数のオンライン医療サービスをマーケットプレイス化してウォルグリーンアプリ上でワンストップに選べるようにしていくデジタルヘルスケアプラットフォームへの道を強化しようとしている。

アプリがフラグシップ店舗という見方でいうならば5000万ダウンロード数を超えているウォルグリーンAppにファインドケアナウというオンライン診療のマーケットプレイスが登場することは大きいかもしれない。

この動きに呼応してか翌月2018年8月に、CVSもCVS薬局内簡易クリニックMinuteClinic(1000店舗以上)がTeladocと提携し全米でオンライン診療のアクセス可能にすると発表。

もともとCVSは2014年頃にTeladoc、American Well、Doctor on Demandと遠隔医療のパイロットテストを行っていたため、いつでも拡大に動ける状態ではあった。中でもテラドックをパートナーとして選定したことが興味深い。

CVSは当初の発想だった簡易クリニックによって来店してもらってついで買いという枠組みを超えて(ちなみに簡易クリニックは儲かっていないはず…ちょっとあとで調査)、医療保険会社のエトナを買収しPBMも含めた垂直統合ヘルスケアプロバイダーとなっているので顧客をアプリに囲い込むことを重視したようだ。

CVSのMinuteClinicsの遠隔医療アプリの顧客満足度調査によると95%の患者が高く評価していた(Journal of General Internal Medicine 2015年8月)

米国3位の薬局チェーンで経営難で店舗の多くをウォルグリーンに売却したライトエイド(Rite Aid)はInTouch Healthとパートナーシップを構築しオンライン診療サービスを手がけている。

というわけで、米国3大薬局すべてがオンライン診療サービスの取り組みを強化しているが、業界において中立的立場ではないウォルグリーンのような存在がプラットフォームとしてトップになっていくイメージはわきづらい。あくまで顧客を囲い込み、ディスラプションに備えた動きにも見える。

オンライン薬局の台頭とオンライン診療とのシナジー

オンライン薬局とは調剤薬局にわざわざ処方薬を受け取りに行くわずらわしさを解消してくれるオンラインベースの薬局サービス。

中でも注目はAmazonが買収したオンライン薬局PillPack(ピルパック)

Amazonが参考にできそうなビジネスモデルとかいってたらAmazonが買収していった。

アマゾン、オンライン薬局のピルパック買収へ-医薬品分野に参入https://t.co/qLUiwYB7B4 https://t.co/WEP8p00HTS

— 気になる企業調べる🐘 (@kininaruzou) June 28, 2018

PillPackは全米50州全てでオンライン薬局のライセンスを所持。

オンライン診療については下記で解説したので見てもらうとして

オンライン診療の効果で、通院しなくてもよくなりオンラインでフォローが容易化するため治療継続率が改善できるという期待については、オンライン薬局も同様の効果が期待されている。

従来は処方箋をうけたのに処方薬を薬局にもらいにいかない患者も少なくないのだ。

オンライン診療+オンライン薬局時代になっていくと、オンデマンドに好きな時に診療をうけることができ、デジタル処方箋をPillPackなどのオンライン薬局で処方薬も宅配してもらうことができるようになり、利便性は向上していきそうだ。

もっともPillPackはエクスプレススクリプツ(米医療保険大手シグナが買収)などPBM(薬剤給付管理会社)と提携しており、そもそもPBM自身がメールオーダー薬局(メールで送られてくる処方箋を調剤し宅配)としても機能している(それゆえエクスプレススクリプツとの提携は打ち切られそうになるなど好条件とはなっていない。まぁこれはエクスプレススクリプツがよく色々な会社に仕掛ける契約条件スレスレでせめぎあうプロレスなのだが…)。

PillPackは複数の医薬品を事前に個包装することで正しい投与量、投与間隔(日時がそれぞれの個包装ごとに刻印)で患者が混乱せずに服用を簡易化してくれるところに魅力がある。

Amazonのヘルスケア参入やPillPack買収は非常に脅威と受け止められていたが、病院と医薬品のサプライチェーンは強固な濠を築いていたようで、別途Amazonが進めていた医薬品等を病院に販売する医薬品サプライチェーン構築計画は断念するなど、規制や参入障壁に守られたこの業界は一筋縄ではディスラプトされない。

それでも伸びるオンライン診療とAlexa(Amazon Echo)などスマートホームデバイスは相性も良く、消費者との継続的接点に強みがありインフラ化しつつあるAmazonが何かディスラプションの種を撒いてきそうな領域でもある。

Amazonがオンライン診療サービスを買収したらオンライン薬局と組み合わせてワンストップなソリューションをできそうなものだが、戦線が拡大しすぎるのも考え物か。

というわけで、医療サービスを取り巻く環境がデジタルによって効率化されているトレンドは加速しており、小売業界の激動も薬局チェーンの戦略に影響しているようだ。

薬局チェーンがフロントエンド売上高のテコ入れに失敗した場合、売上高に対し広すぎる店舗フォーマットが転換の足かせになるリスクがあり、ドル箱である処方薬売上高に関してもオンライン薬局の動きも同時にウォッチしたいところだ。