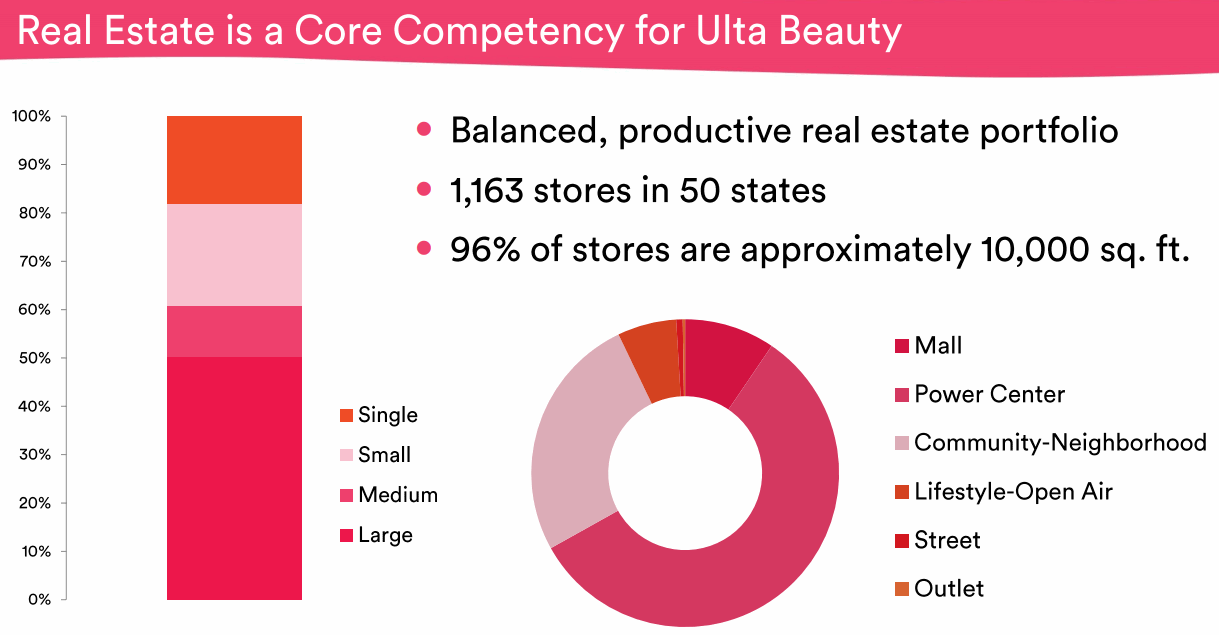

ULTA Beautyはアメリカで美容品販売とサロンを併設するワンストップビューティー店舗を1163店舗(2018年時点)展開している。

美容品小売: メイク用品、スキンケア用品、ヘアケア用品、香水などを販売

サロンサービス: ヘアカット、ヘアカラー、メイクアップ、スキンケア、眉・まつげケア等

ULTA Beauty株価チャート

アルタ・ビューティーの特徴

- 物販だけではなく定期的に行う必要性があるヘアカット等サロンを併設しているので顧客の定着がしやすく美容品物販との相乗効果がある

- 手頃な価格のコスメから人気コスメ(M・A・C)や高額のハイブランドコスメまで取り揃えている(客層が広い。売り場は分けている)

- 高いブランド認知(86%)とファンの多さとブランドイメージの良さ

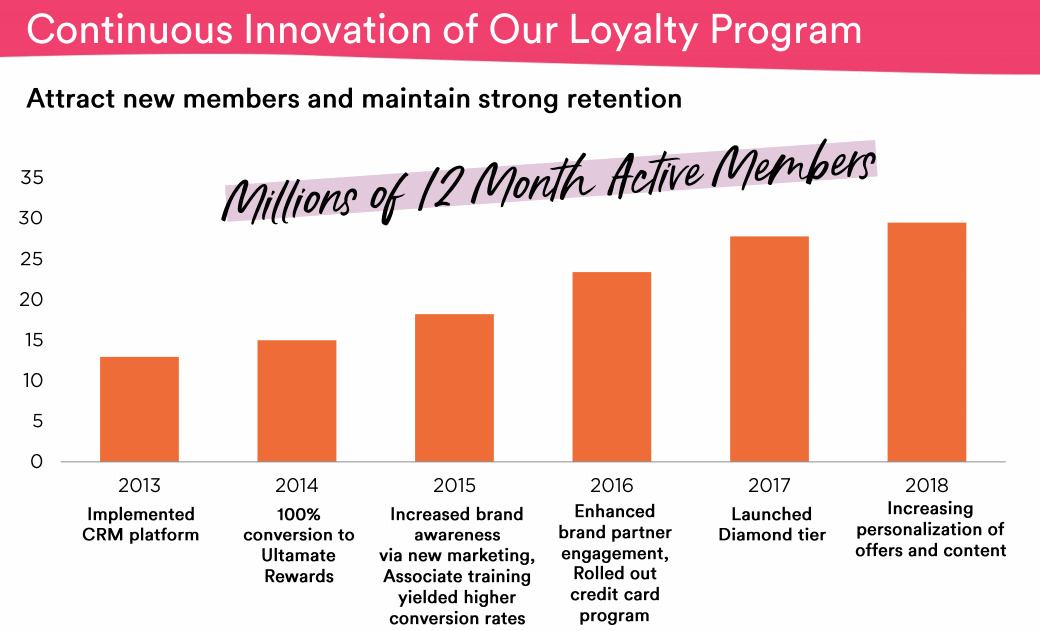

- それに伴う2340万人(2017年時点)の会員を誇るロイヤルティプログラム「Ultamate Rewards」。売上の大半がこのリワード会員から。

- それに伴うパーソナライズドされたオファーによる効率的な顧客単価・満足度の向上

- ↑ロイヤルティプログラム会員の購入履歴から会員が好きそうな商品サンプル提供で会員に楽しみ

- ↑商品サンプルは提供企業のプロモーションコストなので顧客・取引先・ULTA(好みがわかるので効率よく販促)三方良しの施策

- 百貨店不振の中、独立した店舗として成長(百貨店と違い店員の営業も控えめ)

- ギフトというバイラルツール(忠誠心の高い顧客が顧客を呼び、売上も先に確保できる)

- ↑全国の主要な食料品チェーンでUlta Beautyギフトカードを販売

- 独自のクレジットカードプログラム

- ブランドがULTA限定の製品(独占販売)を投入せざるを得なくなるほどパワーバランスがULTA優位になるほどの勢いと規模

- ↑ULTA専売品のため価格比較による価格競争が起きにくく、来店動機にもなる

- 自社プライベートブランド「Ulta Beauty collection」まだ3-4%程度の比率でしかないが伸びている。高い顧客忠誠心から成長が期待できる。

- 配当は出ないが自社株買いで株主還元

- Amazonの影響でパタパタと店舗閉鎖・倒産を余儀なくされている小売業界にあって微動だにしない高成長を続ける業績からAmazon Proof(Amazon耐性)のある企業の1つとされている。(ただしAmazonもビューティー・カテゴリは力を入れる気配あり)

- 購入前の試用可能でネット通販だけの競合に対して差別化(コト消費)

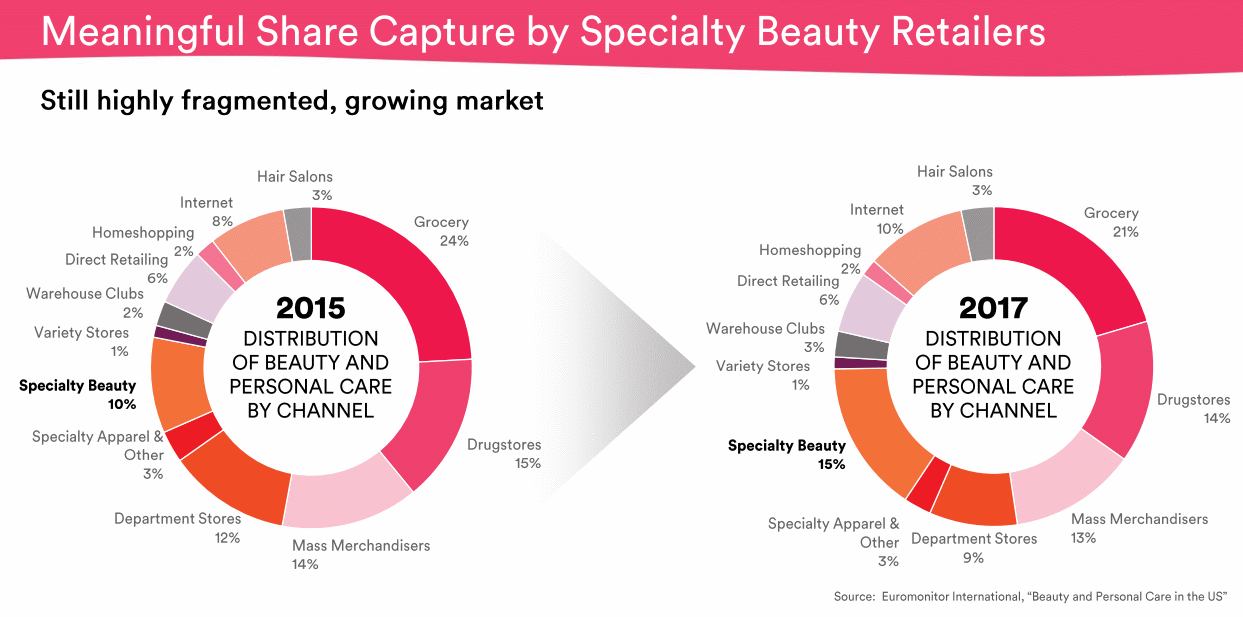

ビューティー・チャネルは断片化しており、EC普及率も徐々に高くなってきている。

高いネット売上高成長率とウェブサイト&アプリの質の高さ

美容品&サロンのワンストップ店舗というだけで多くの女性にワクワク感を与えているコト消費の強みを持ちながら、さらにネットでの成長も特筆すべき実態だ。

ネットでの売上も高い成長率(2017年時点で40-60%の成長率)をたたきだしており、配送力拡大のための物流投資も行っている。

ULTAのウェブサイト上でもコンテンツとして魅力的な取り組みをしており(例: ULTA haulの紹介)

大量のレビューが集まりAmazonに劣らないコスメクチコミサイトとしても十分な存在感がある。

ULTAアプリの機能も自撮り写真に簡単にメイク処理ができるツール(GLAMlab)など搭載でソーシャルメディアでの親和性が高く、顧客を飽きさせない取り組みが断続的に続いている。

ULTAのアプリにはロイヤルティプログラムのポイント管理からサロンの予約までワンストップでできるようになっている。

たとえば、日本の美容院はホットペッパービューティーなどに予約の入り口を抑えられており、美容院に行こうと思った時のマインドシェアが日本ではとりあえずホットペッパービューティーで割引のあるところを調べよう、となるが、ULTAは2340万人のロイヤルティプログラムの顧客がULTAのサイト・アプリで美容品の口コミをみたりするついでに簡単に予約できるのである。

その動機づけも「サロンおわったらついでに新しいコスメとりあえず試してみよう」とワンストップビューティープレイスだからこその導線設計となっている。

米国のサロン業界の成長率 via ULTA Beauty IR pic.twitter.com/KZM8n620UZ

— 気になる企業調べる🐘 (@kininaruzou) December 7, 2018

もちろん、美容院向けの予約管理SaaSも勢いがあり、Google MapベースのGoogleで予約(Reserve with Google)なども伸びているので、囲い込みは容易ではない。

資生堂などを含めた海外の人気コスメが集結し、大衆ブランドから高級ブランドまで大部分の商品を買う前に試せて、来店自体が楽しいのだから、百貨店に対してもコスメを売っているドラッグストアに対してもAmazonなど通販サイトに対しても競争力を持っているのだ。

主に郊外で展開していたULTAが都市部に挑戦

ULTAの勝ちパターン(プロトタイプ)は郊外の商店街(ストリップモール)で出店するため固定費を抑え、駐車しやすさから来店の敷居が低い。

→モール内店舗と違い、店舗前に駐車できるので。ヘアカットぐらい気楽にやりたいものです

そんな郊外でのプロトタイプで成功してきたULTAが、ついに2017年後半から都市部に挑戦。

高い賃料のミシガンアベニュー(シカゴ)、マンハッタン(ニューヨーク)やモール・オブ・アメリカなどでの出店テストを行う。

出店すればするだけ儲かったフェーズから、やはり郊外での出店余地が限られてきたこともあるのかもしれない。

ちなみにアメリカで中途半端なモールは苦境だが、モール・オブ・アメリカ(Mall of America)はアメリカ最大級のモールであり観光地としても競争力があるようだ。

決算カンファレンスコールでは既存の郊外モデルの出店戦略は都市部では機能しないと認識しており、フォーマットは多少変更していく予定のようだ。

小売業というものはどうしても店舗数は無限化できないので出店の天井感による売上高の失速懸念で株価はボラティリティが高い局面が来るかもしれない。

だからこそ、オンライン売上高の拡大には注目したい。Amazonがリアル店舗を出店するように、すでに足場をもっていることはピックアップ拠点としてもコト消費の拠点としてもどのネット通販店よりも優位性があるのだ。(他でいえばホームデポなども)

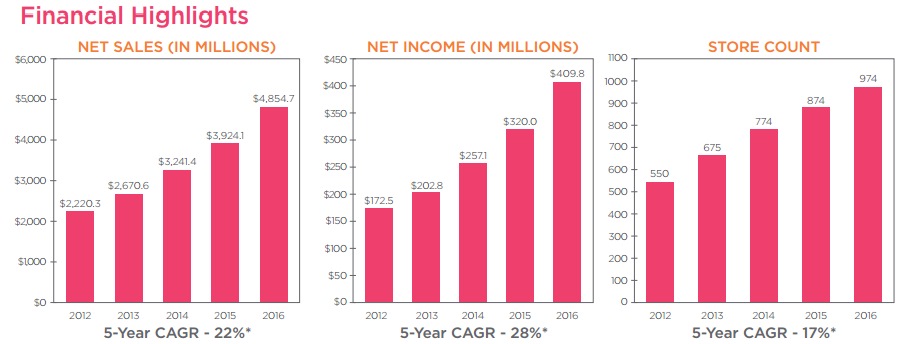

ULTA Beautyの業績推移グラフ

ULTAビューティー決算まとめ

・FY2002からずっと連続増収の化粧品小売大手

・5年間100店舗ずつ増やし店舗数は1174店舗に

・今後は徐々に出店ペースが減速見込み

・デジタルネイティブブランドKylie Cosmeticsが超人気

・ULTA限定アリアナ・グランデ・フレグランスもアルヨhttps://t.co/kdAUPemx2w— 米国株 決算マン (@KessanMan) 2019年3月17日

ULTAビューティーは店舗オープン後の経過年数ごとに既存転売上高だしてくれるのいいな。四半期ごとに出してくれるわけではないが。https://t.co/wEdo6afxrh pic.twitter.com/aHimvKEMkj

— 気になる企業調べる🐘 (@kininaruzou) 2018年12月7日

<以下の年次業績推移は更新遅延>

競合企業

直接的な競合はSEPHORA(セフォラ)。

LVMH モエ・ヘネシー・ルイ・ヴィトンに買収されたSEPHORAはネット戦略もULTAと同様に口コミをおさえており、リアル店舗も数十ヶ国に1000店舗以上出店しており(アメリカでは百貨店にも出店)よく比較対象となる。

その他、美容品を多く販売するドラッグストア(CVSやWalgreen)ちなみにWalgreenが英国Bootsを買収した際に獲得したコスメブランド「No.7」はULTAでも人気商品だ。他ではターゲットで販売されている。

ブランドの直営店も競合対象だろうが、やはり多くのブランドを扱うワンストップ感には勝てない。

Amazonは美容品の配送を短時間で行うことを武器にはして、テコ入れしている。

百貨店もULTAの快進撃には警戒感をもっており、似たようなフォーマットをテストしているところも増えてきた。