まず、興味深い事実がある。

世界3大塗料・コーティングメーカーのうち2社が配当貴族(25年以上連続増配)で、ペンキなど日曜大工ブランドに強いRPMも含めればなんと4社も塗料メーカーから配当貴族が輩出されている。

PPGインダストリーズ(NYSE:PPG)が46年の連続増配

RPMインターナショナル(NYSE:RPM)も44年連続増配

シャーウィン・ウィリアムズ(NYSE:SHW)が39年の連続増配

バルスパー(Valspar)36年連続増配

*バルスパーはシャーウィンウィリアムズに2016年に93億ドルで買収された。

上位の塗料メーカーはたいてい連続増配、それも世界の連続増配記録の上位70社の中に4社もはいっているという事実。

景気にあまり左右されない業績推移の洗剤、歯磨き粉などの生活必需品セクターや水道・電気・ガス・石油が連続増配企業の多くを占めているのは分かるが、塗料メーカーがこれほど入っているのは興味深い。

世界1位シェアを争うPPGやアクゾノーベルなどは建築向け塗料以外にも自動車・航空機など性能を向上させる特殊塗料・コーティングなどの比率が高いが、基本的には各社ともに建築向け塗料が事業ポートフォリオの多くを占める。

なぜ塗料メーカーに連続増配企業が集中するのか?に関してふれる前に、塗料業界のマーケットシェアをおさていこう。

塗料・コーティングメーカーの世界シェア

コーティングメーカーのシェア状況。

買収によって成長している大手コーティング企業だが、それでもまだまだ断片化した市場で買収による成長戦略の余地がまだまだある。 pic.twitter.com/RfNZ2FJ0jQ

— 気になる企業調べる🐘 (@kininaruzou) 2018年10月18日

RPMインターナショナル決算 $RPM

EPS $0.86 予想 +0.02

売上 $1.35B (+8.0% Y/Y) 予想 +30M特殊塗料・コーティングメーカー。業界ポジションは添付画像のような感じでSHWは保有中。

ハリケーン復興需要があったようだ。 pic.twitter.com/OGbEUszBIu

— 米国株 決算マン (@KessanMan) October 4, 2017

世界のコーティング業界マーケットシェア pic.twitter.com/ei4QMAQkUL

— 気になる企業調べる🐘 (@kininaruzou) January 21, 2018

非常に断片化された業界のため、まだ買収による成長戦略での伸び余地があるだろう。

日本勢としては日本ペイントや関西ペイントが台頭している。

コーティング業界の市場規模(PPG IR) pic.twitter.com/Xfr0DbtW8q

— 気になる企業調べる🐘 (@kininaruzou) October 18, 2018

コーティング業界の市場規模。

なぜ塗料メーカーに連続増配企業が集中するのか。

塗料は液体であり、重い。

重いわりに単価が高いとはいえないセメント企業や砂利メーカーが地域をドミナントして排他的な住み分けをしているように、塗料もその重さゆえ輸送コスト面で利益を出すためには消費地との距離が利益率のために特に重要となり、塗料販売拠点の顧客との距離・拠点密度が「場所と規模の経済性」という濠(Moat)として反映される。また、業界としても無理にそういった競合のドミナントエリアに出店して過当競争によって利益を削ることなく(場所と規模の経済性を維持しながら)、シンプルにエリア拡大を買収中心で補完してきた。

Paypal創業者ピーター・ティールの著書「ゼロ・トゥ・ワン」にも、ビジネスは常に独占を狙い、競争を避けるべき。競争は愚者がするものだ。のような感じのことが書いてある。

アジアNo.1塗料メーカーの日本ペイントホールディングスによると「短納期・小口注文への対応が、汎用市場で勝つためのキーポイント」とアジアでドミナント戦略を強化。中国でもシェアを拡大中。

日本ペイントホールディングス2016年度下期 機関投資家様向け説明会

Source PDF: https://t.co/7t7dr2eVuN pic.twitter.com/mhrCpLF6FK

— 気になる企業調べる🐘 (@kininaruzou) January 21, 2018

米国企業に連続増配企業が多いことは、株主還元への意識が高いこともあるが、日本ペイントも株主還元をグローバル水準にすることを標榜し、増配基調(2009年から9年連続増配)となっている。

一方、関西ペイントグループは日本比率が高く、インドに注力するも成長しそうだがボラタイルで比較的難易度の高いエリアを抱えているように見える。

関西ペイントグループは日本ペイントより売上の日本比率が高く、アジアの中でもインド比率が高い。

Source PDF: https://t.co/PfOZg7sCWF pic.twitter.com/UUgrJYUsq8

— 気になる企業調べる🐘 (@kininaruzou) January 21, 2018

上位の塗料メーカーはそれぞれドミナント地域、特定業界向けシェアの強弱がはっきりしており、世界シェアだけでみると断片化され競争が激しいように見えるが、各社利益を出しやすい濠を築きながら住み分けがされている。

話を戻すと、そういった場所と規模の経済性と共に、塗料メーカー自体それほど設備投資が必要ではないことから(特にシャーウィンウィリアムズはPPGと比べて際立つ)潤沢なフリーキャッシュフローの生成が容易で、安定的な配当と自社株買い、そして苦手地域の買収による成長戦略という鉄板のキャッシュ配分を維持しやすかった、といったところだろうか。

米国の建築向け塗料におけるシャーウィンウィリアムズの存在感は圧倒的。

コーティング業界のシェア状況 2016/6 PPG pic.twitter.com/7uTayhFz2i

— 気になる企業調べる🐘 (@kininaruzou) January 21, 2018

塗料といっても各業界向けに(各地域ごとに)うまいこと強弱があり、各社利益の出しやすいところに集中している。

塗料メーカーの買収による寡占はまだ完成していない

建築向け塗料シェアと産業向け塗料シェア pic.twitter.com/Y2SZSLzG07

— 気になる企業調べる🐘 (@kininaruzou) January 21, 2018

シャーウィンウィリアムズは建築向け塗料に強く、それ以外ではPPGが強い。

2017年に日本ペイントが買収提案したが買収を断念したアクサルタ(Axalta)は米デュポンの塗料部門がスピンオフして独立した塗料メーカーだけあって自動車塗料・補修塗料など産業向け中心で、筆頭株主はウォーレン・バフェットの投資会社バークシャー・ハサウェイ。

<主な塗料メーカーの買収関連ログ>

2014年、PPGがメキシコの塗料メーカーであるコンソルシオ・コメックス(Consorcio Comex)を買収

2015-16年、アクゾノーベルがBASFの工業用塗料事業取得

2016年、Sherwin-WilliamsのValspar買収(上述)

2016年、ドイツの総合化学メーカーのBASFによる表面処理のシェメタル(Chemetall)買収

2017年、PPGがアクゾノーベル(AkzoNobel)を買収しようとしたが、度重なる買収金額引き上げオファーにも関わらず拒否されてしまった。(ちなみにPPGは2013年にアクゾノーベルの北米建築塗料事業は買収している。)

米国の塗料メーカーPPGによる買収を拒否したオランダの同業アクゾノーベルのマーケットポジション pic.twitter.com/kG7vPLKXVE

— 気になる企業調べる🐘 (@kininaruzou) January 21, 2018

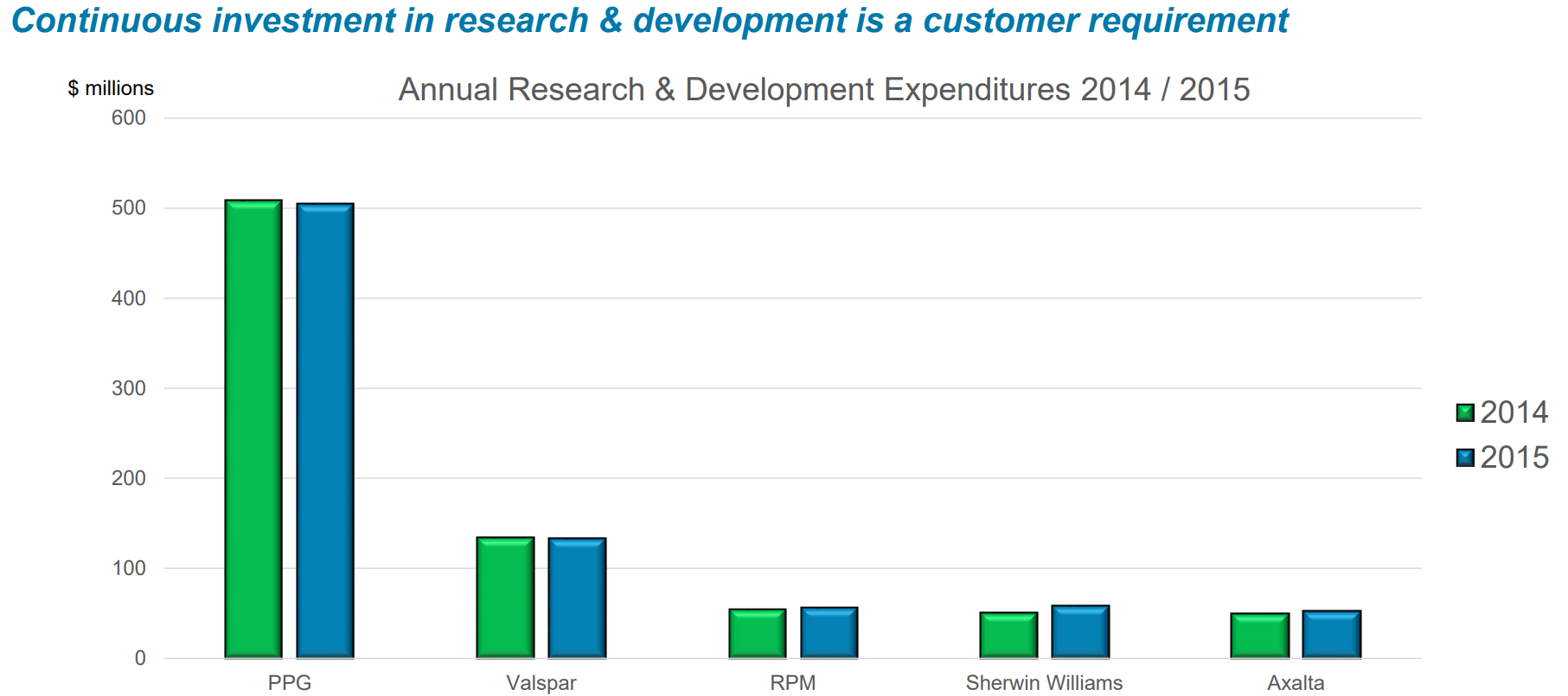

PPGのR&D支出が高いのは他社よりも特殊コーティングの売上比率が高いこともあるだろう。PPGは特許保有数も多い。

コーティングメーカー各社の競争力(PPG IR) pic.twitter.com/vwp76u9KcR

— 気になる企業調べる🐘 (@kininaruzou) 2018年10月18日

PPGのIRによる内容なので差し引いて考える必要があるが。

PPGの積極的なR&D支出に伴う付加価値創出などによる他社と比べた利益率の高さ pic.twitter.com/l9R7JLXRzH

— 気になる企業調べる🐘 (@kininaruzou) January 21, 2018

各社とも利益率が上昇傾向。

調色納期(塗料を調合して指定された色にする)の翌日納品率を上げることも重要な差別化要因となっているため設備密度は重要で、買収余地が全くなくなる状況になるまでは買収による成長戦略が期待できそうだ。

ただし一部の生活必需品などの連続増配株と違い、不景気耐性があるわけではないので連続増配株だからといって高値掴みには注意したい。

リスク要因としては原材料価格上昇がネガティブインパクトとなり、塗装のナノ材料の健康被害の対策が甘いと訴訟リスクもあるだろう。