ローリンズ(Rollins, Inc.)は米国で最大規模のペストコントロール(害虫駆除)の会社。

11年連続増収増益のリセッション・プルーフ銘柄(リピートビジネスがゆえに景気後退局面でも売上を落としにくい)でアメリカ部でもコア銘柄の1つ。

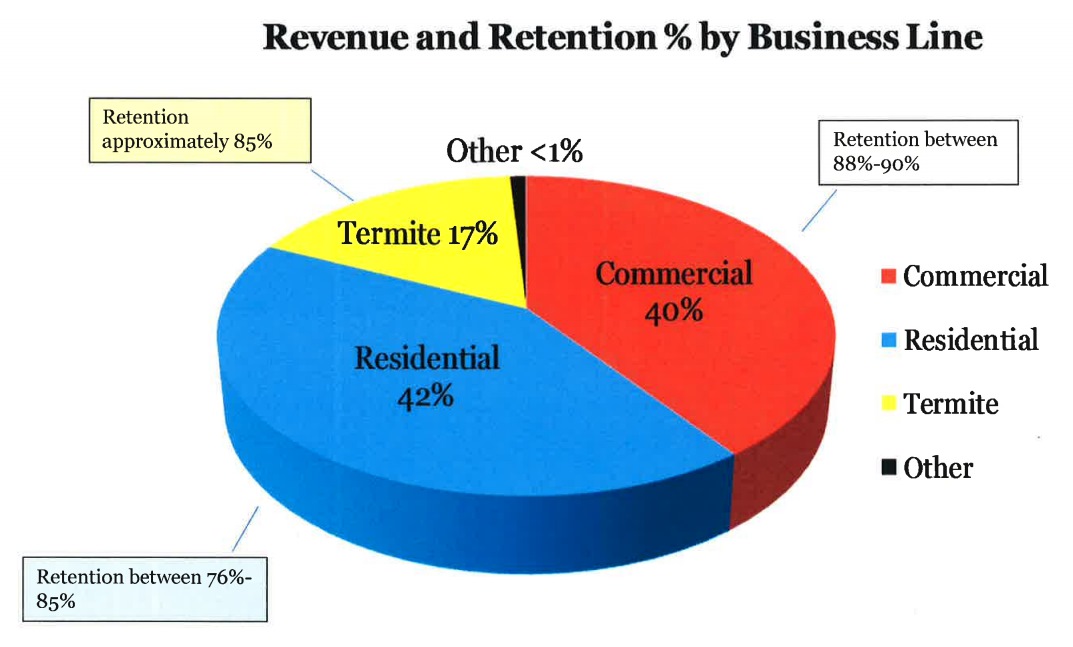

ローリンズ株価チャート

Residential pest control 売上比率41%

(住居での害虫駆除)

Commercial pest control 売上比率41%

(商業施設等での害虫駆除)

Termite and ancillary services 売上比率18%

(シロアリ除去と関連サービス)

*上記%は2017Q1決算時点

連続的な契約上、リピート率は商業施設で高い。(飲食店などが突然契約をやめたりスイッチすることはあまりない)

ローリンズの強み

1. 80%の売上がリピート顧客によるもののため予想可能性が高い

(つまりキャッシュフローの配分戦略が立てやすい)

2. 「The Orkin Man」のようなペストコントロール業界のアイコンとしてブランドが認知(70%)されている

3. エリアのカバーによる参入障壁の高さ

4. 創業一族によるオーナーシップ(持続可能性が尊重される)

5. 強固なバランスシート

キャッシュフローの予測可能性の高さからコツコツと買収による堅実な成長戦略をとっていけるわけだが、この業界は特にこの戦略と相性が良い。

というのも、

害虫駆除というものはマンパワーがものをいうので、それぞれのエリアで小・中規模事業者が障壁を作ってビジネスを行っており、無理やり競合エリアに参入して疲弊するよりも、既存エリアでの市場占有率を高く維持しながら、キャッシュフローから支配下以外のエリアの小・中規模事業者を買収していった方が効率が良いのだ。

さらに、ローリンズには新しく強みができた。

BOSS system導入による効率UPだ。

アメリカ部がローリンズ株を倍に買い増ししたのは、このBOSS導入による先行投資による出費で決算のアナリスト予想を下回って株価が売られた時で、その時のカンファレンスコールではBOSSシステムによる大量のiPhone購入とソフトウェア開発コストがかさんだから(略)ということだった。

数字だけ見ればいまいちな決算だったが、オールドタイプで非効率すぎた既存のスタッフのブラックベリーのような機器が洗練されたiPhoneとソフトウェアに変わることが悪いことなわけがない。

結局BOSS導入によってスタッフの日々の業務の効率化(お客様の元に駆けつける際のルーティングの効率化やスケジューリングの効率化)による生産性向上、決済処理の向上。

一例をあげるとスタッフがお客様の元へ駆けつける際の走行距離が約3%削減されたり、iPhoneやソフトウェアの導入コストをペイするリターンが得られている。

主要ブランドであるOrkinsで先行導入されたBOSSシステムの知見が、その他のブランドでも適用し生産性が上がっていく余地もあり、オールドタイプだがエリアを占有している事業者を買収し効率化し置き換えていくだけでもポテンシャルがあるように見える。

ローリンズの業績推移グラフ

財務優良。景気後退に備えてリセッション・プルーフ銘柄であるローリンズ株を買ったわけだが、非常に安定的な業績推移であり、Weightは大きくなってしまったがこのまま保有していく。(割高になったなとは思うがWeightは現状で不満がないため。)

しいてリスク要因があるなら、以前Tweetしたような別のペストコントロールの取り組みのイノベーションがあった場合だろうか。

害虫・害獣駆除のローリンズ $ROL やエコラボの該当部門 $ECL はリピートビジネスで不景気耐性がありポートフォリオに組み込んでいますが、よりネズミや環境に優しいコンセプトを展開する他社SenesTechの動向に将来注意が必要かもしれません。動物愛護・環境団体からの圧力など。

— アメリカ部/米国株投資アンテナ (@america_kabu) September 25, 2016

ペストコントロールの競合企業

エコラボ(ECL)

Ecolab Inc.,

サービスマスター(SERV)

ServiceMaster

Terminix 1927年設立の特にシロアリ駆除に強いサービス。

レントキル・イニシャル(LON:RTO)

Rentokil

英国のペストマネージメント企業