世界で深刻化する水問題、淡水供給問題。

世界水発展報告書によると15年後には世界で必要な淡水が40%不足するといい、水の需要は人口増加率の2倍のペースで拡大と深刻な状況。

世界で水問題が深刻化している。淡水供給問題。

で、よく言われる水メジャー「ウォーターバロン」と呼ばれる会社が世界シェア寡占で儲けてる!水利権!という風潮

ヴェオリア

スエズ

テムズウォーター調べてみたがここ10年たいして儲けてない…。投資対象としてはイマイチだった。 pic.twitter.com/x60j9NxYMz

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年9月25日

地球表面の70%が水で覆われているといっても97.5%は塩水で、淡水はたった2.5%。

さらに淡水の7割が氷河・氷山として使用不可能で、残りの3割のほとんどは土中の水分や地下水なので、つまり、人間が利用しやすい河川・湖沼の淡水は約0.4%しかないのだ。

米国ですら水道水の鉛汚染スキャンダルが相次いでいる。

そんな水問題といえば、水ビジネス。

水ビジネスといえば水利権=水メジャー=ウォーターバロンによる世界の水ビジネスの支配という話を耳にしたことがある人も多いだろう。

水メジャー(世界三大水企業)と呼ばれていた水関連企業

フランス企業 ヴェオリア・ウォーター(Veolia Water)

フランス企業 スエズ・エンバイロメント(Suez Environnement)

英国企業 テムズ・ウォーター(Thames Water Utilitie)

(テムズ・ウォーターは2000年に欧州最大級の公益事業会社であるドイツの電力会社RWEに買収された後、RWEはテムズの水道事業がたいして儲からないことに気づき、2006年にテムズを豪マッコーリー傘下のケンブル・ウォーターに売却)

の3社で、特にシェアではヴェオリアとスエズだった。

そんなに水利権で支配的立場というならさぞかし儲かっているだろうと投資対象として以前調べたのだが、これらに関して投資対象としては他にもっといいものがあるというのが結論だった。

要は水メジャー寡占時代が終わり現地の企業のシェアが増加。

中国なんかは水処理会社は中国政府の環境対策の後押しでグロース株のように業績が伸びていて、勢いがある。水メジャー株買うくらいなら安定の増配米国水処理会社(ただし割高)と中国水処理会社のセットがいいのでは。注:ポジトーク pic.twitter.com/CyGhxloVki

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年9月25日

世界2大 水メジャーのヴェオリアとスエズは共にフランス企業。

テムズウォーターはイギリスにひきこもっている。金融危機以降は微妙な業績が続く。

Source PDF: https://t.co/T83SeftPaD pic.twitter.com/rXt5VzyZ5V

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年9月25日

資料は古いが実際のところ最近の業績をみてもイマイチ投資妙味に欠けた。

スエズが約束した水質改善を実現できず米アトランタ市との20年間にわたる水供給契約を取り消されたり、水道の民営化の動きと同時に、水処理事業の再公営化(2000年以降で200以上の水道事業が民営から公営に再転換)も世界的に話題となっている。

水メジャー寡占時代は終わって、コモディティ化に伴い現地の企業シェアが増加。

特に中国などでは深刻な環境問題に対する環境対策予算がガンガン組まれ、現地企業のPPP(官民連携プロジェクト)の勢いがすごかった。

その資金を狙って外資も進出を図ったが地方政府との強いパイプがものをいう中国の水処理ビジネスにおいて簡単にはいかなかった。

中国の水処理セクター

Tweetでも珍しく推奨していた米国と中国の水処理株だったのでアフターフォローすると、中国の水道・廃水処理などの水処理企業といえば、中国の水処理企業では最大の北控水務集団(Beijing Enterprises Water Group)や日本のオリックスが出資する中国水務集団(China Water Affairs Group)。

筆者は米国水道株のアメリカン・ウォーター・ワークスとアクアアメリカを準コア銘柄として2017年8月から投資していたが、そこで米国の水処理セクターの安定的業績に惚れて、他国でもイケるんじゃないか?と中国の上記銘柄、特に割安感から中国水務集団も環境マネー流入期待で投資していた。

環境マネー流入とは、中国では2015年4月に5ヵ年計画の水質改善策「水十条」で2020年までに4-5兆人民元の支出が見込まれていた件。

米国水処理企業は業績は安定しているが株価が割安とは言えなかったのだが、バリュエーションにおいては中国水処理セクターは割安に見えたのだ。

特にバリュエーションが米国企業とは比較にならないほど割安に見えた中国水務集団がするすると株価も50%上昇し新高値を更新するなど期待通りに伸びたが、個人的な投資方針見直しに伴い利益確定し、現在の投資先の水処理株は米国の水道株2社だけとなった。

実際水道株も情報開示が米国企業の方が厚く、非常に株主フレンドリーなので投資を維持しやすい。

中国の水道株は環境対策の追い風もあり、一帯一路もあるし東南アジアにも進出しているようだったから伸びしろはあるかとも考えたが、水処理ビジネスは必ずしも儲かるわけではないのだ。政府の方針1つで風向きが変わるリスクもある。

新興国でも先進国でも民間水処理企業からの再公営化などの動きがあるように世界各国の水処理企業の業績推移をみてみると全てがバラ色なわけでもない(水メジャーがそうだったように、そしてRWEが水ビジネスは儲からないと判断した事例も)

そもそも水道事業の民営化には特に水道料金値上げで風当たりが強い。民営化すれば解決しそうなシンプルな問題ではなさそうだ。

米国の水処理セクター

一方で、世界で最も収益性の高い大国である米国で州政府の規制で守られた地域ドミナントの水道株は総じてEPS推移が安定して伸びているのが良い。

低金利下において公益事業セクターに溢れたマネーが流れており、水処理セクターも例外ではない。

それどころか水処理セクターはユーティリティーの中でもかなり株価のモメンタムが上向いている状態にある(逆に言えばかなり割高である)

アメリカン・ウォーター・ワークス(NYSE:AWK)

アクアアメリカ(NYSE:WTR)

60年以上の連続増配企業のアメリカン・ステイツ・ウォーター(NYSE:AWR)

あたりが主な米国の水処理企業(いずれもPERが高い点に注意)。

エバーソースエナジー(NYSE:ES)などのように電力会社が水処理企業を買収している例(2017年)もある。

(それをいったらアメリカン・ステイツ・ウォーターは規模は小さいものの電気供給事業も行っているが)

60年以上連続で増配できる時代を超えて安定的な業績が期待できるセクターであるというだけで、もはや債券に近い投資先と言えるだろう。

電力企業も同様に魅力的だが、再生可能エネルギーへの移行目標やら太陽光発電の電力買い取り義務、そしてカリフォルニアの火災では電力会社の株価が暴落していたことも記憶に新しい。

一方、水処理セクターはさらに景気の影響を受けず安定している。

米国の水処理企業がなぜ安定して60年以上増配できたかというと、インフレ耐性があるという点もある。

米国規制当局による水道料金の決定基準に株主資本利益率(ROE)や物価水準が絡んできており、インフレ負けするリスクが少ない。

米国の水道においては民間企業は人口の15%しかカバーしていない上、アメリカの水インフラは老朽化し続けているにも関わらず、水処理パイプラインの刷新コストを拠出するのに自治体は苦悩している。

それゆえ米トランプ大統領が目標としていたインフラ支出1兆ドル(10年間で)では水インフラの更新もかなり優先順位の高い位置づけとなっている(インフラ支出計画が実行されるかどうかはともかく)。

買収による成長余地のある米国水処理セクター

また、米国の水処理会社は上下水道ともに細分化された業界で、つまり、買収による成長余地がある。

実際、水道会社の買収は多く、2017年は前述のように電力会社のエバーソースエナジーが水道会社のアクエリオン・ウォーターを買収するなど水道会社以外からの参入も話題となった。

その他、水ビジネス全般のカリフォルニア・ウォーター・サービス(NYSE:CWT)、水供給のヨーク・ウォーター(NASDAQ:YORW)などもある。

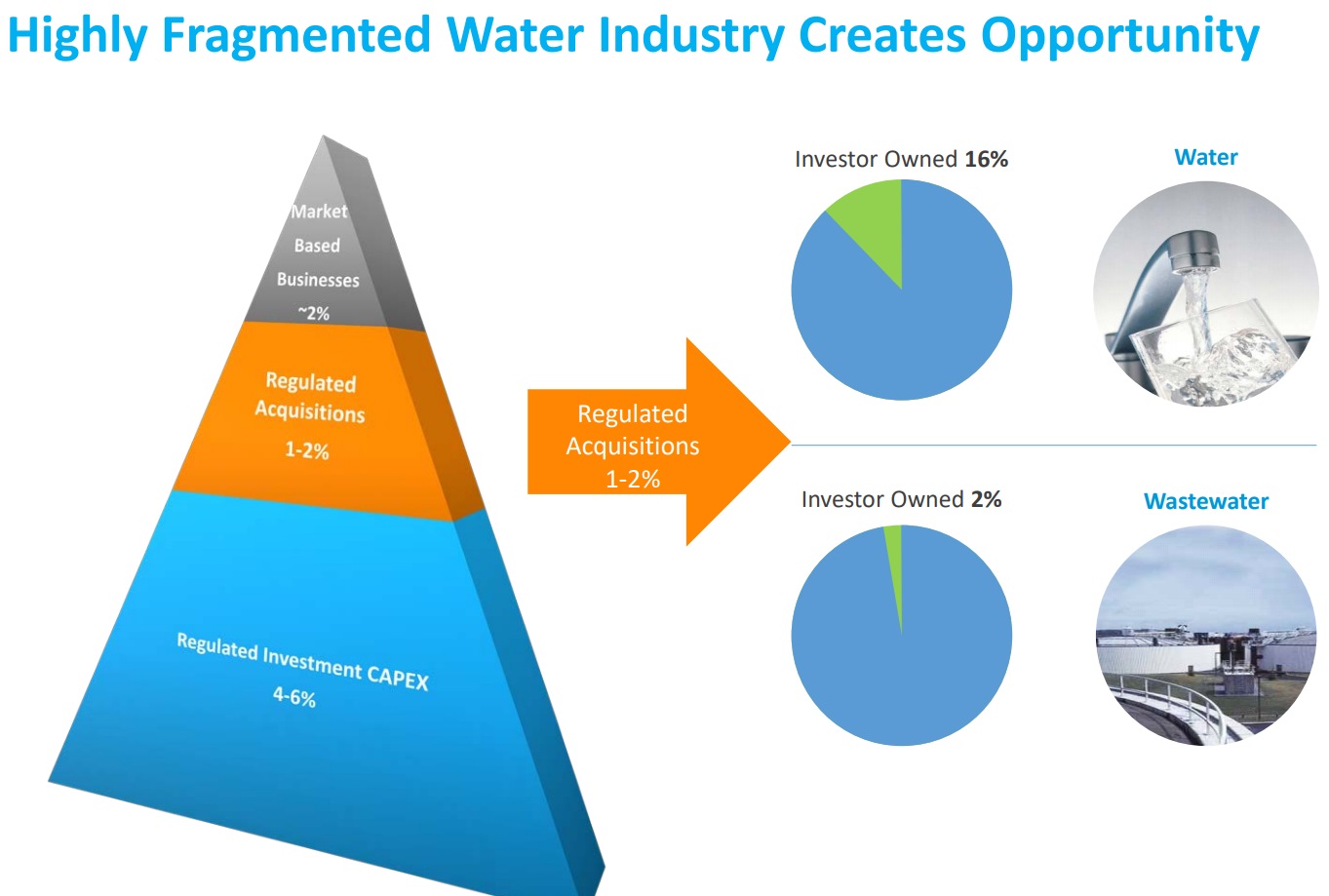

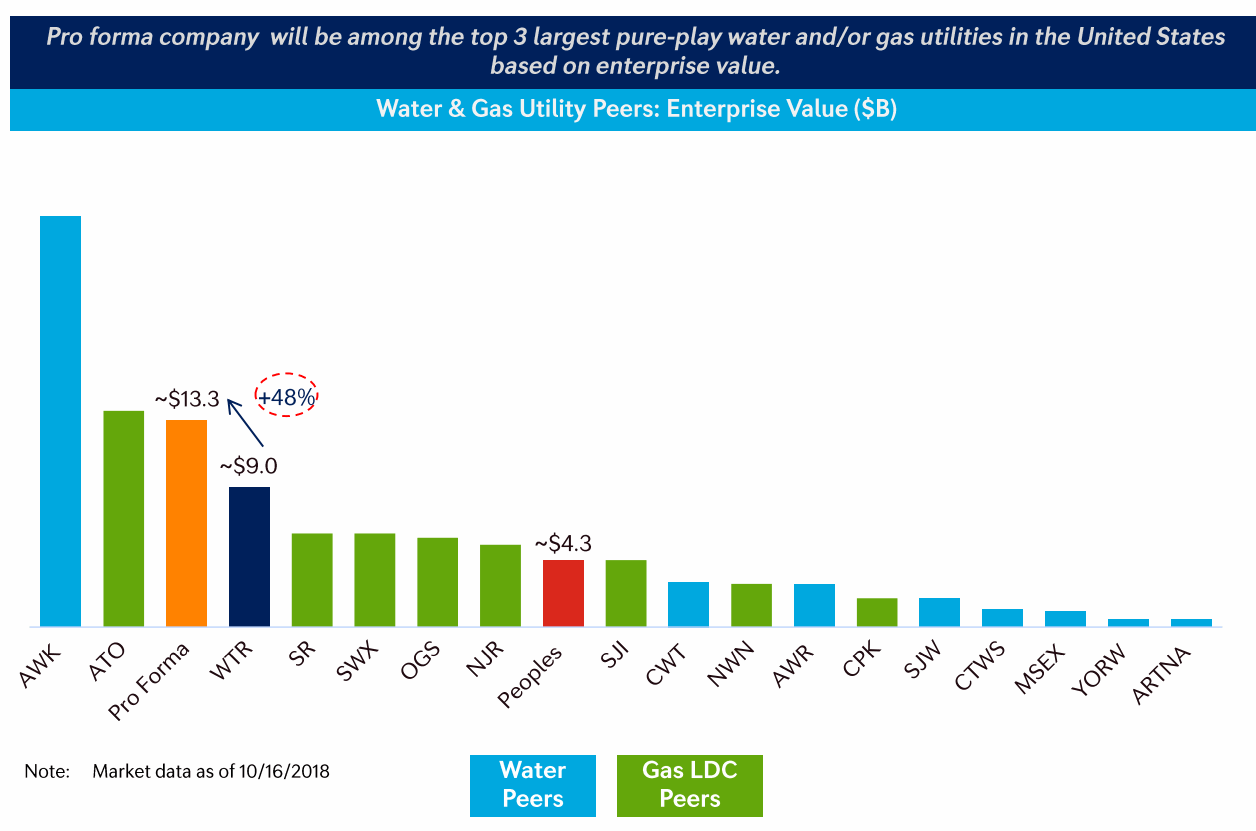

2018/10/24追記: 水道会社のアクアアメリカがガス会社のPeoplesを買収

米国の水関連企業や水ETFについて

その他、米国水関連株では水ビジネスに進出しているエコラボや世界的な水処理技術企業ザイレム(NYSE:XYL)やポンプや流量計のIDEX(NYSE:IEX)などもある。

ザイレムは水道測定のスマートメーター事業を拡充するためにセンサス(Sensus)を買収している。

水ビジネスに投資するには水関連株指数の「S&Pグローバル・ウォーター50指数」に連動する「iシェアーズ グローバル・ウォーター UCITS ETF」などもあるが、シンプルにアメリカン・ウォーター・ワークス(同指数で8.84%とトップWeight)やアクアアメリカ(同指数で3.65%のWeight)が手数料も余計にとられず無難なところだろう。

ちなみに同指数では水質管理事業が指数に関連するとして優良企業ダナハーも同指数2位Weightのザイレムに次ぐ3位Weight(5.22%)で組み込まれている。

<番外編>

米国では66%の女性が毎日シャンプーをしないが水道水の鉛汚染スキャンダルでさらにドライシャンプー人口が増えるのだろうか?