Aqua America, Inc.【NYSE:WTR】

アクア・アメリカは上場している企業では米国2位の規模の水道水供給・廃水処理企業。

公益事業セクターにおいて稀少な上場水道株の1つ。

水道株で最大のアメリカン・ウォーター・ワークス(NYSE:AWK)の40%ほどの規模の時価総額で事業エリアもAWKより範囲が小さい。

アクア・アメリカの95%以上の売上が規制された事業活動からで、つまり規制による参入障壁(モノポリー状態)がある。

コツコツと買収によって売上・シェアを伸ばしている。

公益事業セクターでありながらコモディティ価格・燃料構成やインフレの影響を受けにくい。

米国の水道事業体は細分化されており、統合余地(買収余地)がある。

アクア・アメリカの業績と決算

バランスシートに問題なし。

債券のような投資対象として見なされているので金利上昇には注意。

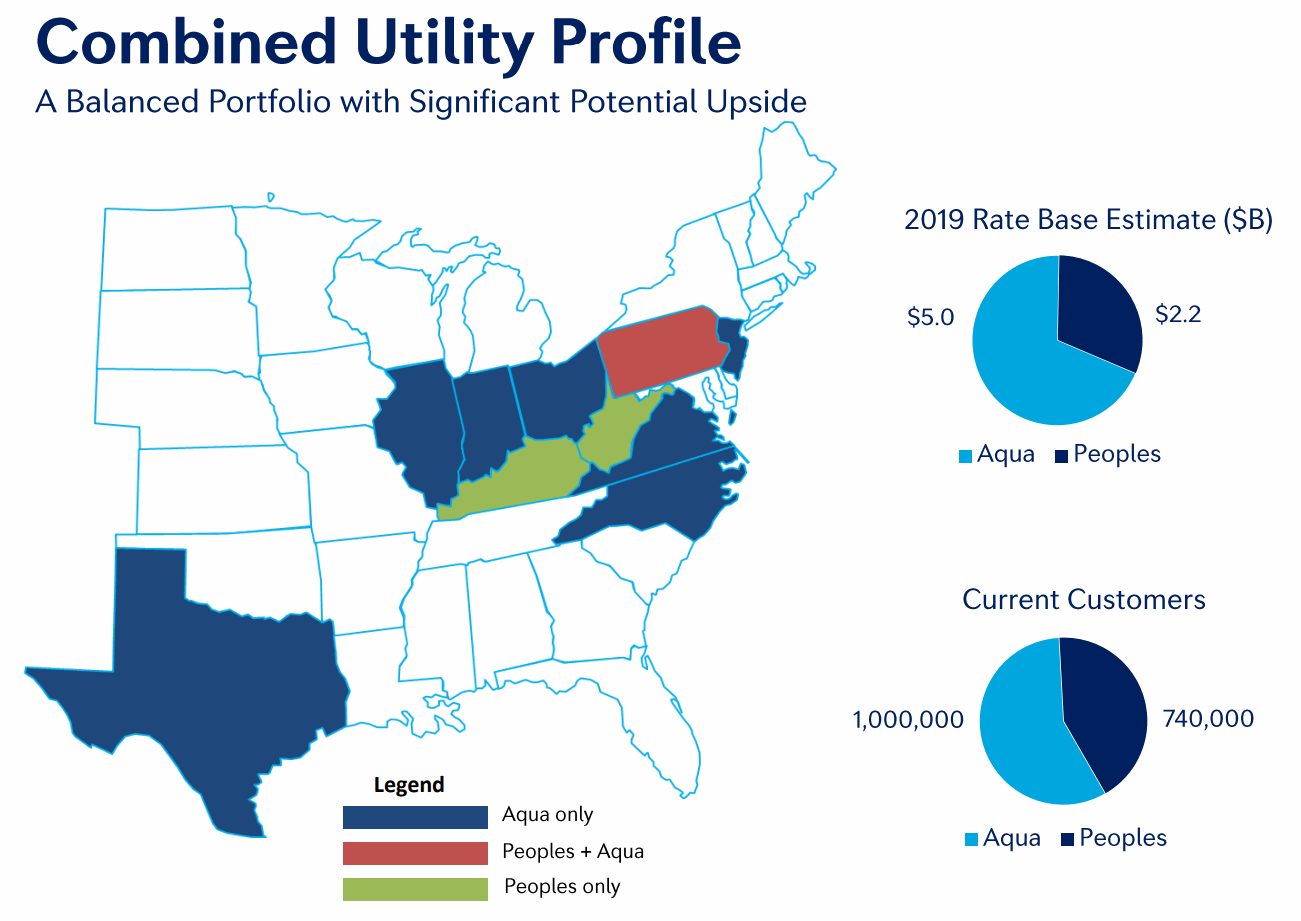

顧客数のおよそ半数がペンシルベニア州のアクアアメリカが顧客数の大半がペンシルベニア州のガス会社Peoplesの買収を発表(2018年10月23日)。

アクアアメリカは「水」に投資したい投資家が選択していた企業だったこととそれなりに負荷のかかるディールだったため株価は-7.6%の反応となった。

アクア・アメリカの業績推移グラフ

*2017年度はTTM

典型的な不景気耐性のある銘柄で、リーマン・ショックでも増収増益なのが良い。

<アクア・アメリカの株価>

ITバブルの頃や、米国不動産バブルの頃は、上昇するS&P500に逆相関して株価が下げていたアクアアメリカ株。

そのディフェンシブ的性質をふまえると納得の動きだが、今回の相場は以前とは違う動きをしている。

リーマン・ショック以来の株高局面では2008年10月からのS&P500とアクアアメリカの株価はほぼ同じ上昇率なのだ。

債券的性質の銘柄ゆえに、債券が買われればアクアアメリカも買われる。

株式60%+債券40%のバランスポートフォリオでこれだけリターンが大きかったのは世界大恐慌前と黄金の50年代以来。

Source: https://t.co/4vWjjP8ra1 pic.twitter.com/vWCp7SR0z1

— アメリカ部/米国株投資アンテナ (@america_kabu) December 3, 2017

株価も債券も高いリターンの相場だったからこそのアクアアメリカの上昇基調だった。

アクアアメリカは配当金の増配傾向が続き配当性向も余力がある連続増配株ではあるが、基本的には株価は非常に横ばいの期間が長い。

ほとんどの株がそうだがアクアアメリカももれなく割高で、上述の地合いの良い株価上昇によって配当金利回りも魅力的ではなくなってしまった。

金利上昇などなんらかの要因で下落するか、長くじれったい株価の横ばいが続いた時に一考しても良い銘柄かとは思う。(追記:ガス会社買収という投資家が望んでいなそうな動きで下落した)

アクアアメリカの決算を時系列でまとめる

<Aqua America ’18 Q3決算> 2018/11/5

EPS $0.44 予想 -$0.01

売上 $226.14M (+5.2% Y/Y) 予想 -$13.62M

<Aqua America ’18 Q2決算> 2018/8/2

EPS $0.37 予想 +$0.01

売上 $211.86M (+4.1% Y/Y) 予想 -$2.33M

<Aqua America ’18 Q1決算> 2018/5/8

EPS $0.29 in-line

売上 $194.3M (+3.5% Y/Y) 予想 +$1.11M

<Aqua America ’17 Q4決算> 2018/2/27

EPS $0.30 予想 -$0.01

売上 $203.3M (+3.3% Y/Y) 予想 -$4.98M

アクアアメリカ決算

Aqua America (NYSE:WTR): Q4

EPS $0.30 予想 -$0.01

売上 $203.3M (+3.3% Y/Y) 予想 -$4.98M米国水道株で時価総額2位https://t.co/OskKVEHYPz pic.twitter.com/nn7yOlarkm

— 米国株 決算マン (@KessanMan) February 28, 2018

<Aqua America ’17 Q3決算> 2017/10/31

EPS $0.43 in-line

売上 $215M (-5.1% Y/Y) 予想 -$19.41M

ハリケーンの影響を受ける。

アクア・アメリカ決算 $WTR

EPS $0.43 in-line

売上 $215M (-5.1% Y/Y) 予想 -$19.41Mアメリカの水道会社。天候の影響による水の消費減少の影響。https://t.co/uELHNE15KR pic.twitter.com/MS0rfKJpK7

— 米国株 決算マン (@KessanMan) October 31, 2017