Red Hat, Inc(NYSE:RHT)の最新の決算およびビジネス状況を四半期ごとに定点観測し追記していく記事。

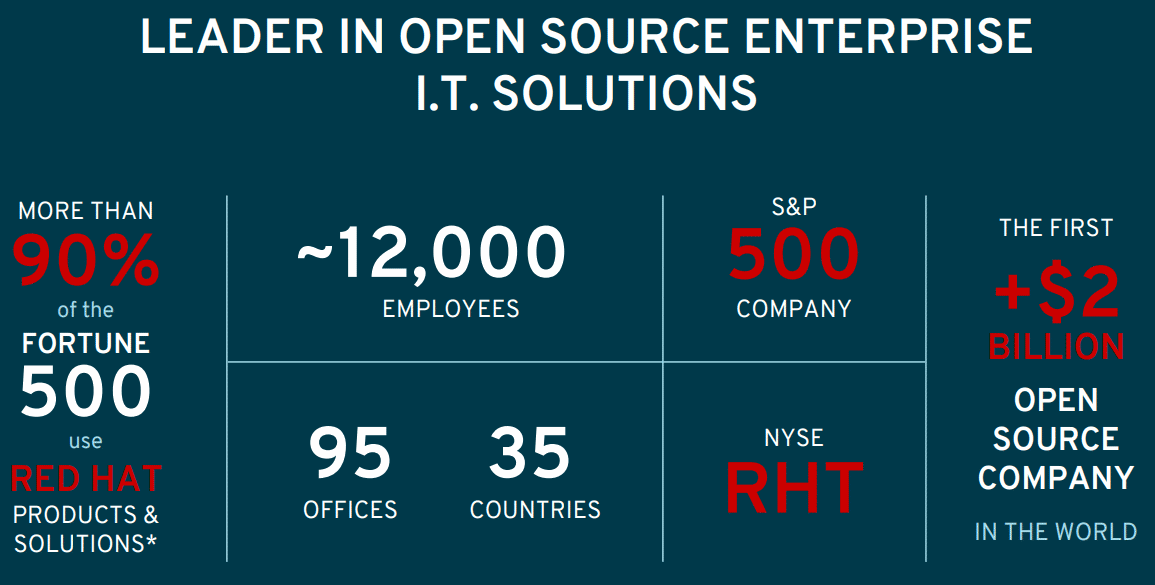

67四半期連続の増収記録を維持するRed Hatはオープンソースソフトウェア・ソリューションのエンタープライズ環境における導入を支援する企業。

Red Hatのビジネスについては以前記事にしているのであわせて参考にしてください。

Red Hatの業績データ

Red Hat(レッドハット)決算まとめ

❶ 成長率が持ち直し。営業利益率も上昇。

❷ まもなく当局の承認次第でIBMによる買収完了(IBM史上過去最大の買収)

(前のロゴが暗殺者っぽかったのが渋くて良かったのに、急に帽子だけになったキュートなロゴになってる…!)https://t.co/g0BujknHy8

— 米国株 決算マン (@KessanMan) 2019年6月21日

<以下FY2019までの補足>

売上高のうち88%がサブスクリプションビジネス。

残り12%はRed Hat Open Innovation Labsなどの研修・コンサルティングやトレーニング。

Linuxディストリビューターで知られるRed Hatの売上高の64%がコア事業のLinuxインフラストラクチャー(Red Hat Enterprise Linux)関連のサブスクリプション。

一方で、Linux上で稼働するミドルウェア製品を充実させるなど徐々にApp Dev & Emerging(Application Development-related and other emerging technology subscription)の売上高比率も高まっている。

App Dev & Emergingを牽引するのはOpenShift、OpenStack、Ansibleが中心。

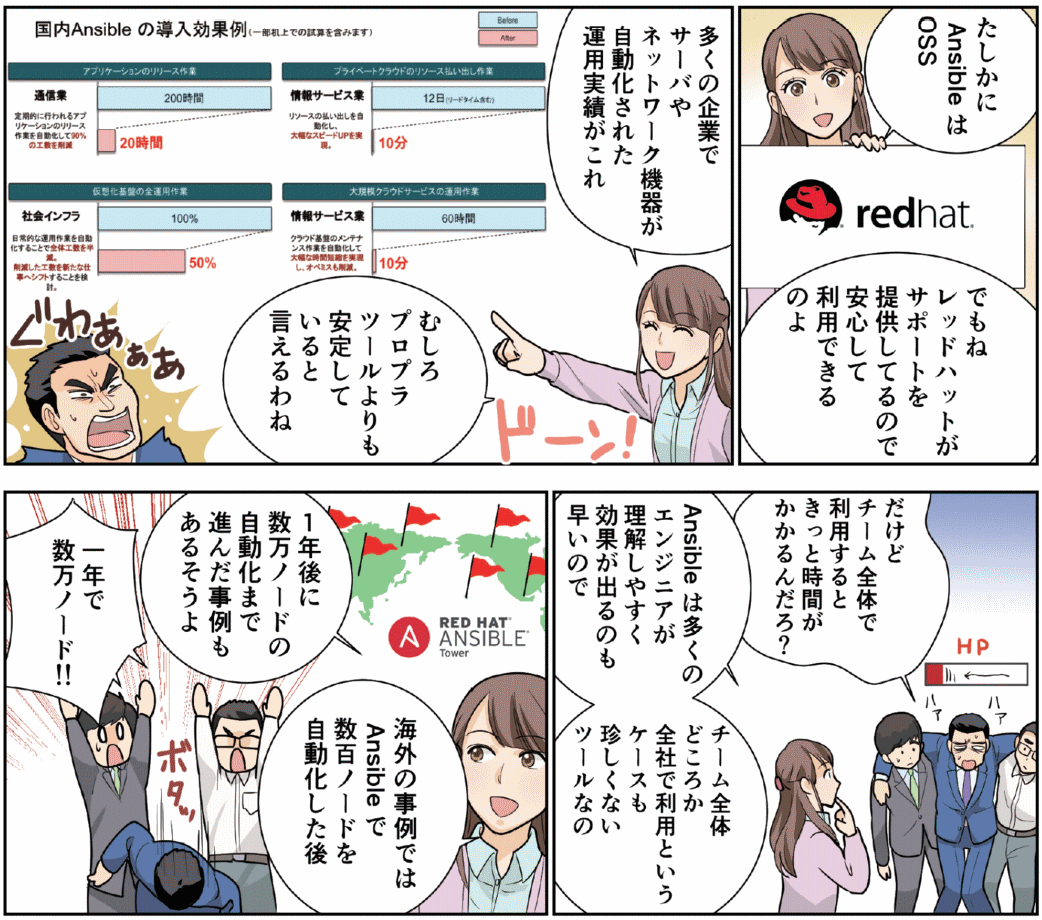

Source: マンガでわかるRed Hat Ansible Automation

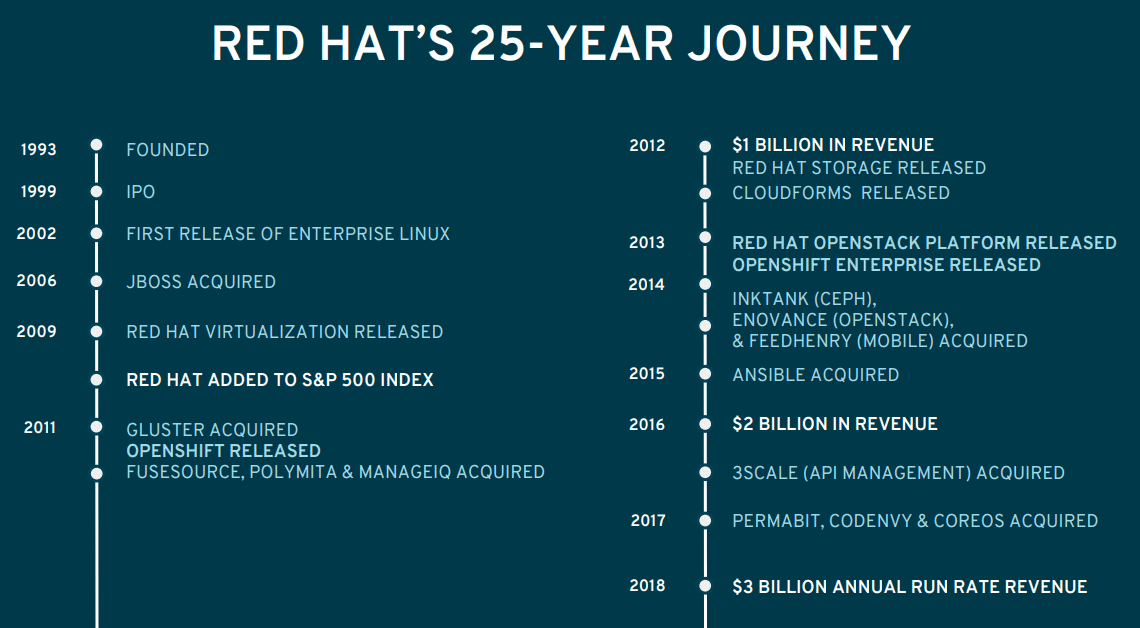

Red Hatが2015年に買収したAnsibleは企業のITインフラの全体に渡る運用をエージェントレスで管理できる自動化プラットフォームでIT部門だけでなくビジネス部門でも活用できるシンプルさが特徴。

インフラ(企業向けリナックスのRHELのサポートベースのサブスクリプション)の売上高伸びは鈍化しているものの、伸びているAnsibleへのRed Hatの期待が伝わってくる。

JBOSS Middlewareの案件は大型化しているようだ。

さて、業績ウォッチに戻るが、FY2019Q1時点で弱気な業績見通しを出した通り、あまり強い内容ではなかった。

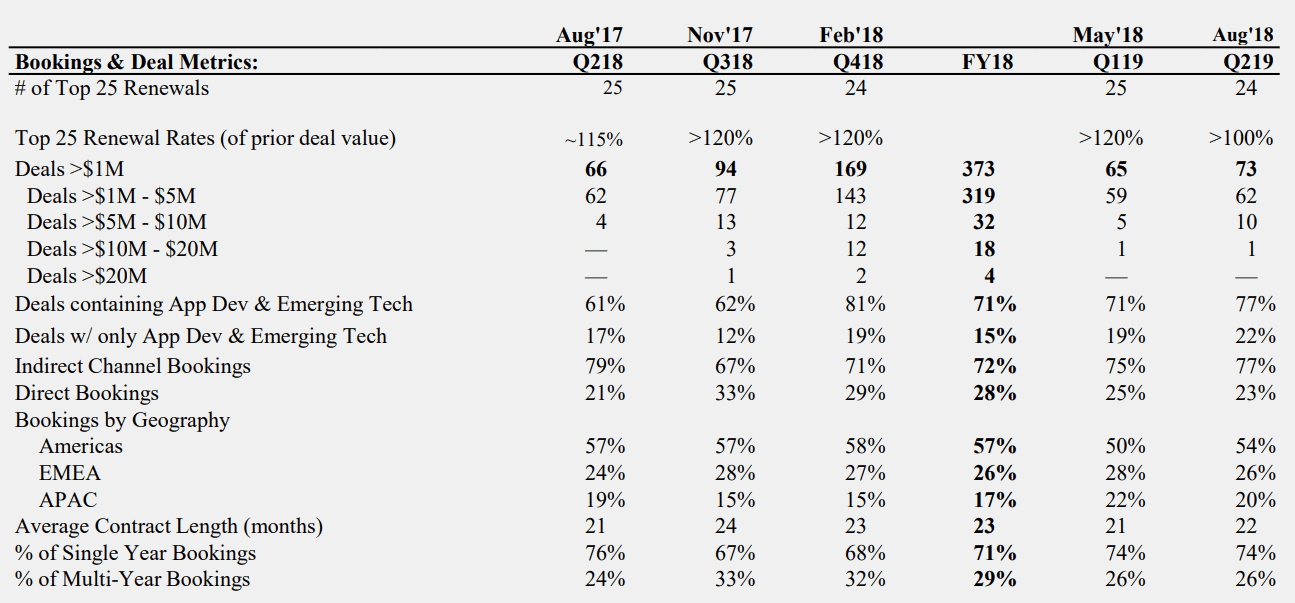

ここまで開示しているのが素晴らしいが、トップ顧客層のRenewal Ratesがけっこう下がっている。

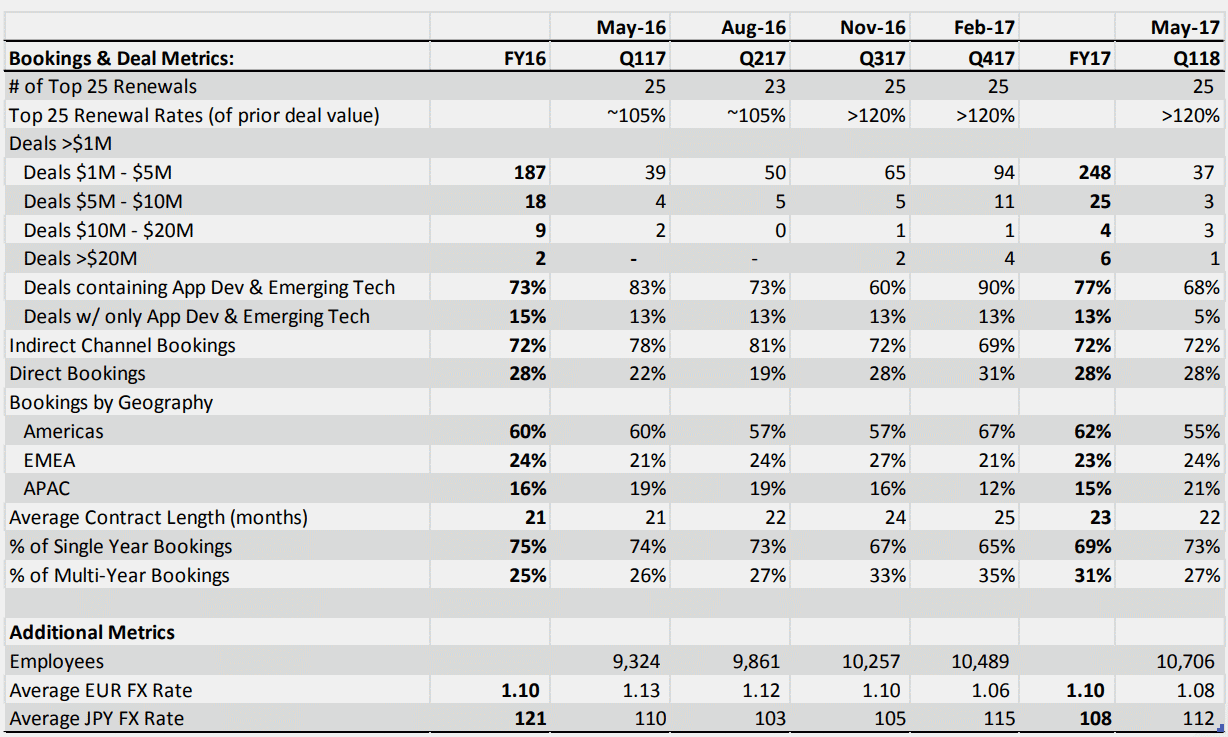

とりあえず昨年時点の資料も掘ってみると、Renewal Ratesの振れ幅は大きいようだが。

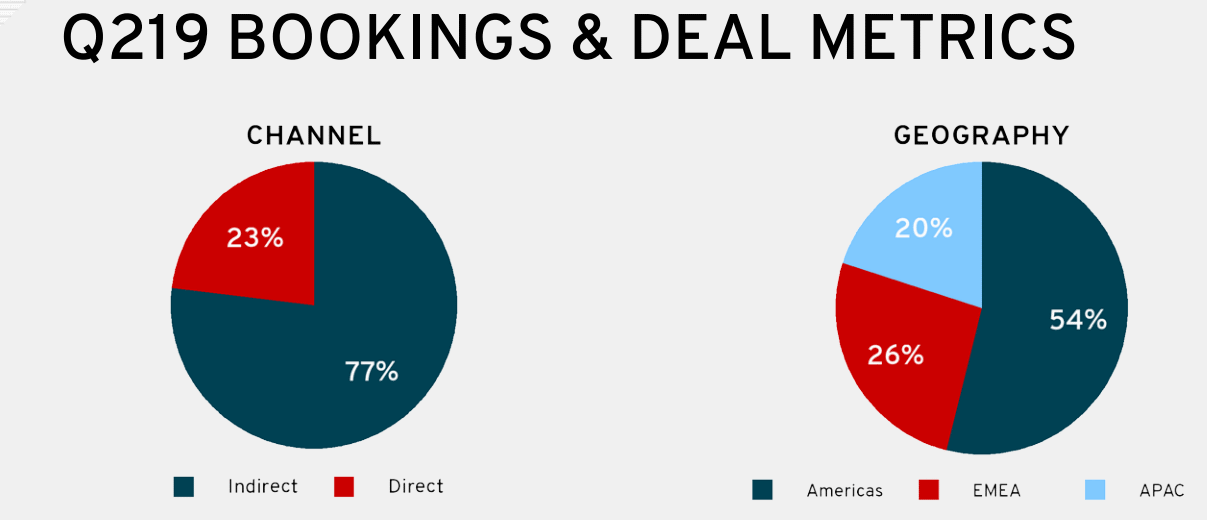

およそ半分が米国を中心とするアメリカ大陸から。

販売チャネルはパートナーからが77%

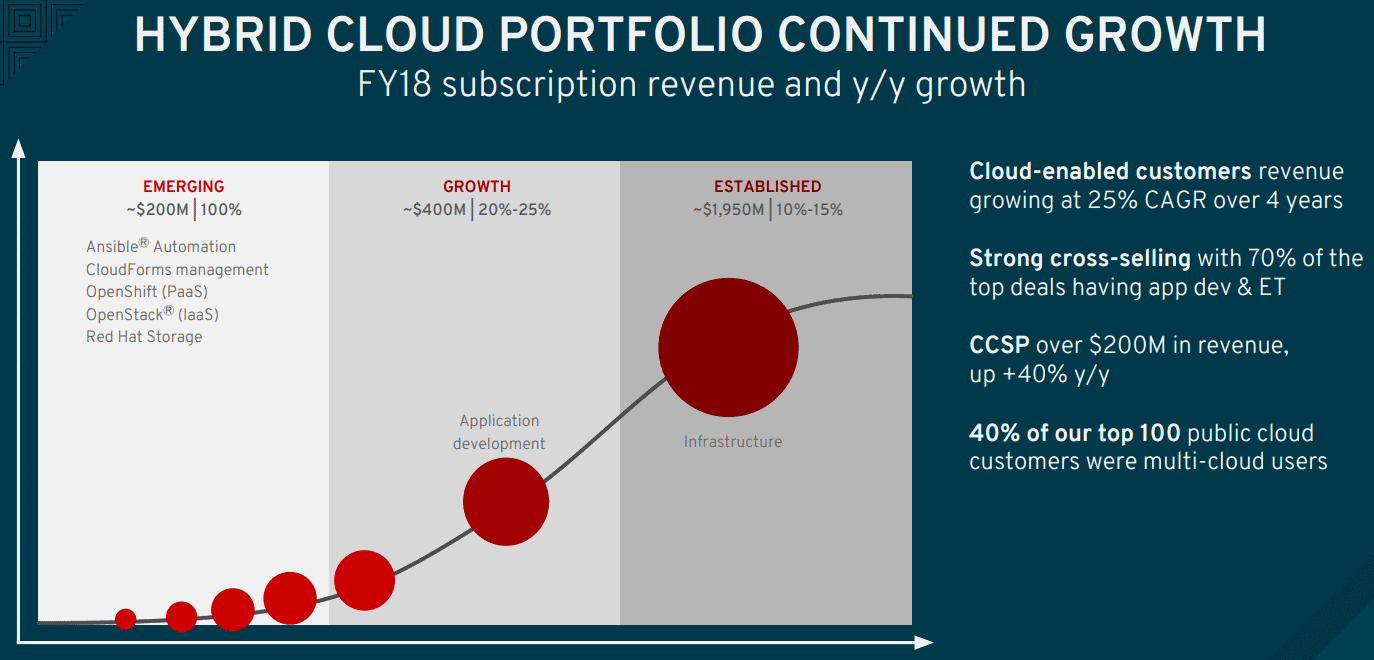

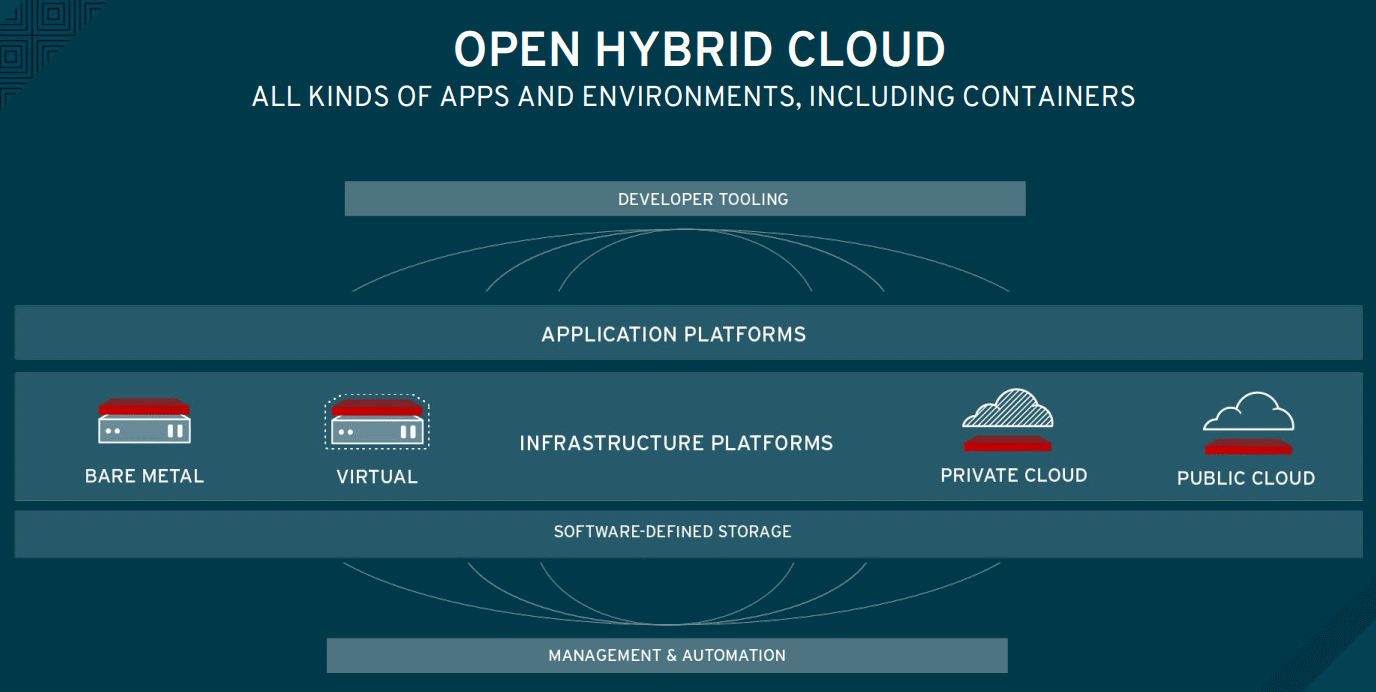

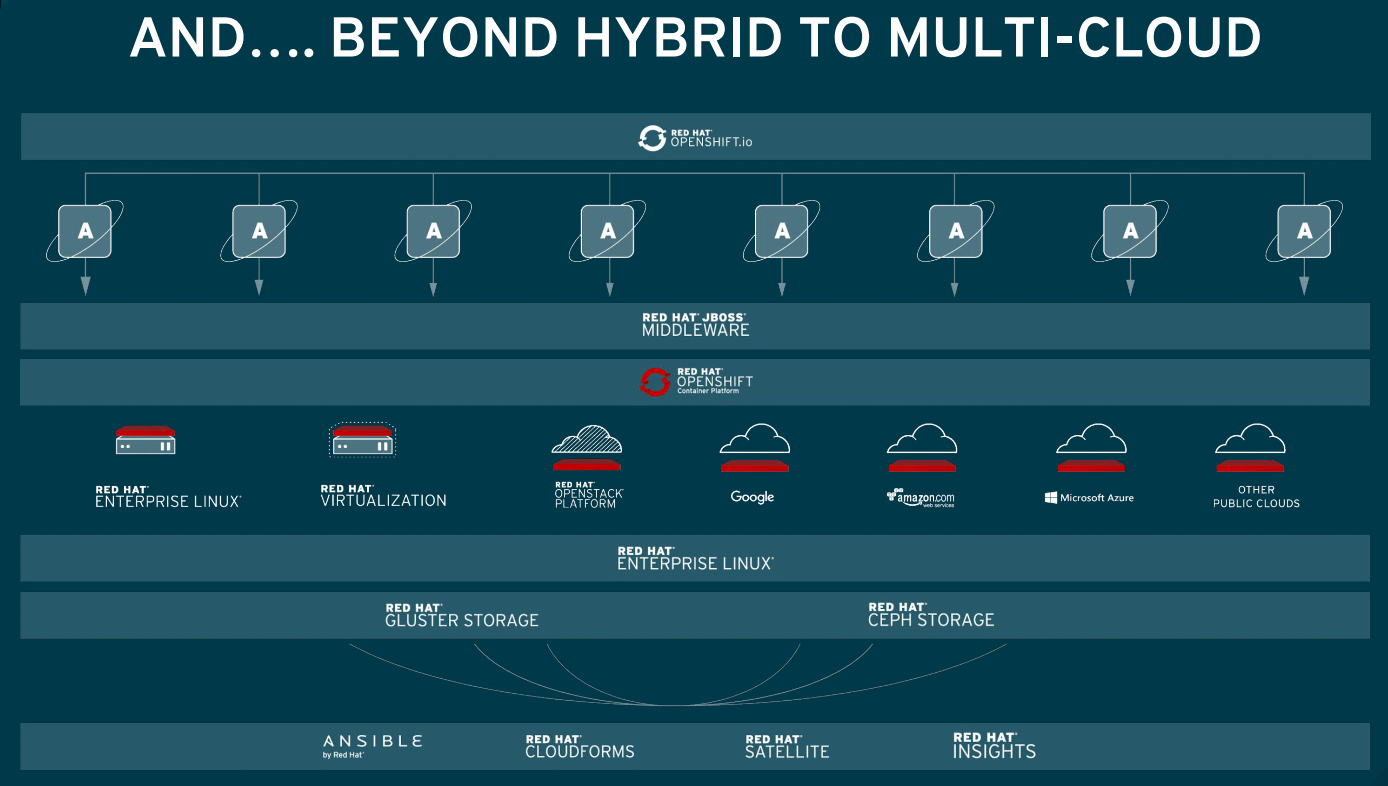

Red Hatのオープンハイブリッドクラウド戦略

<Red Hatのオープンハイブリッドクラウド戦略を支える3つの軸>

- ハイブリッドクラウド基盤(OpenStack)

- クラウドネイティブアプリケーション・プラットフォーム(OpenShift)

- クラウドに対応した管理と自動化(Ansible)

ハイブリッドクラウドからマルチクラウド(パブリッククラウドまたはプライベートクラウドなど複数のベンダーのクラウドサービスで構成されるクラウドのアプローチ)まで。

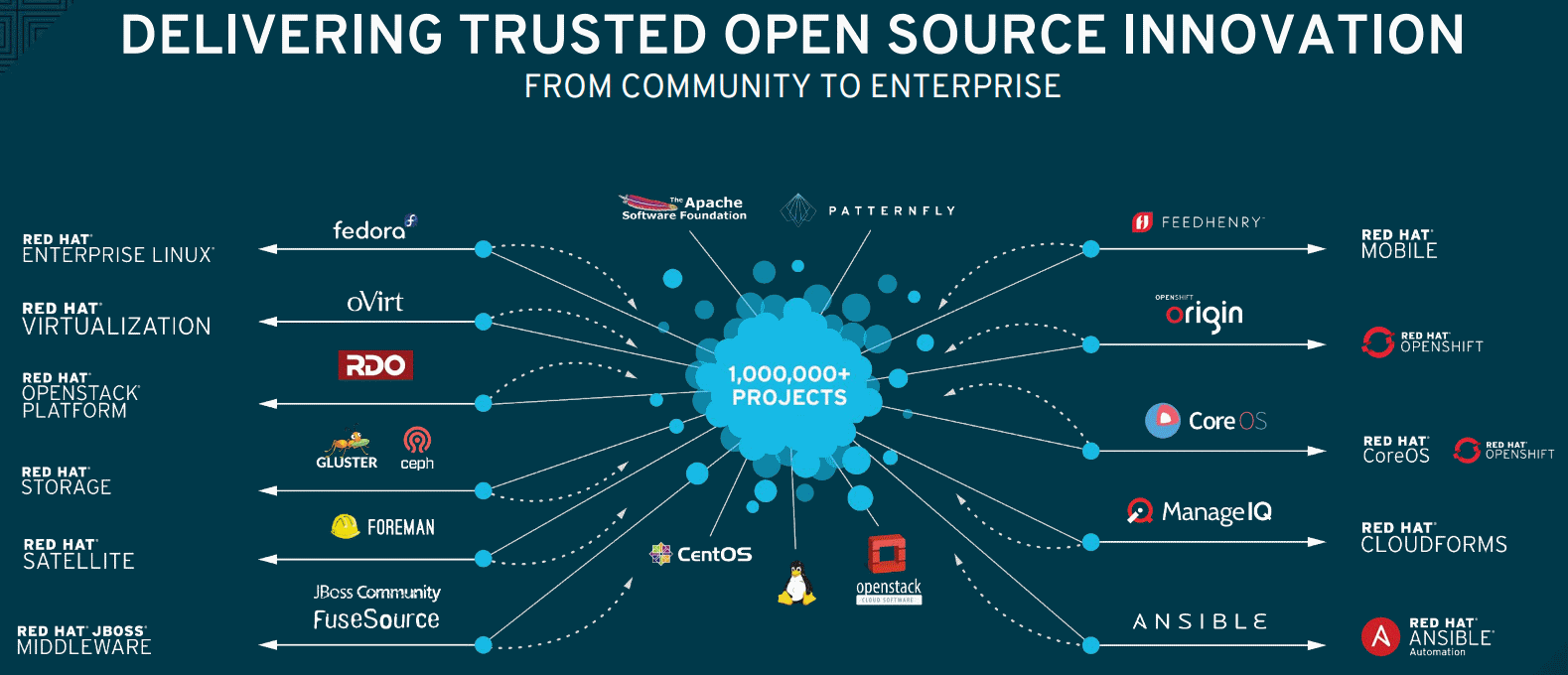

オープンソースコミュニティベースのアプローチを活用して、大企業環境でオープンソースの導入・運用を支援するところでマネタイズするビジネスモデル。

もちろんRed Hatもオープンソースコミュニティに深くコミットしている。

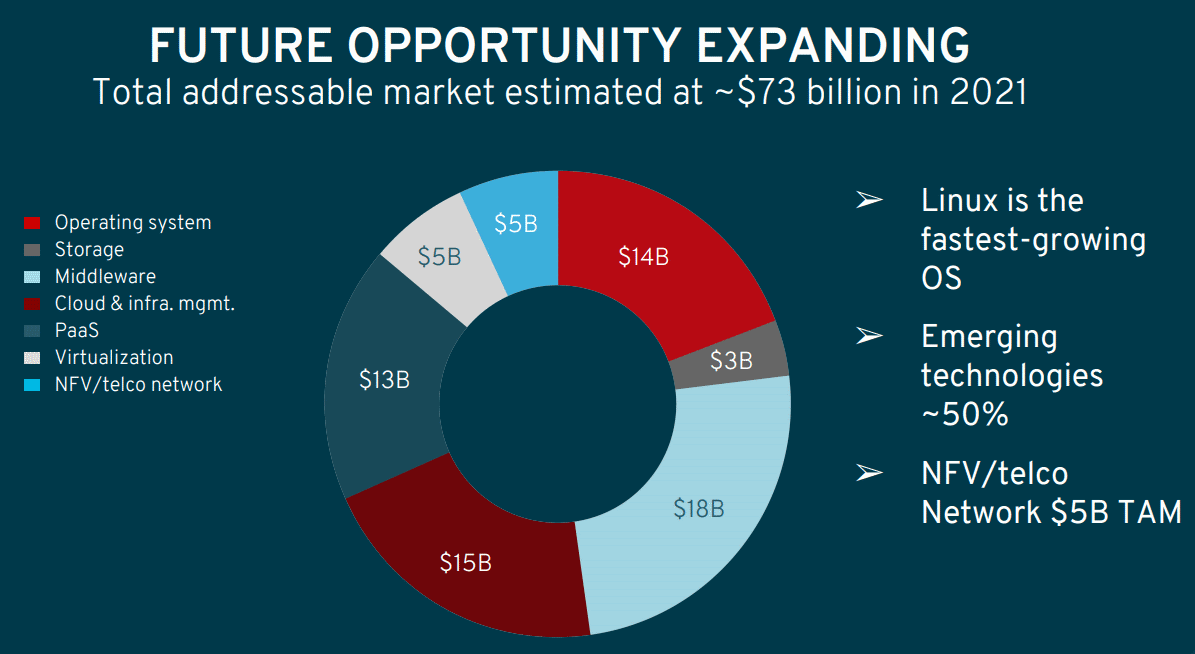

Red HatのTAM(Total Addressable Market)の想定。

<Red Hatの株価>

IBMがRed Hatを約340億ドルで買収すると発表。

1株あたり$190.00での買収となる。

Red Hatの決算を時系列でまとめる

<Red Hat ’20 Q1決算> 2019/6/20

EPS(Non-GAAP) $1.00 予想 +$0.14

売上 $934.11M (+14.8% Y/Y) 予想 +$2.53M

<Red Hat ’19 Q4決算> 2019/3/25

EPS(Non-GAAP) $1.16 予想 +$0.15

売上 $879M (+13.8% Y/Y) 予想 -$6.65M

<Red Hat ’19 Q3決算> 2018/12/17

EPS $0.96 予想 +$0.09

売上 $846.8M (+13.2% Y/Y) 予想 -$5.4M

前受収益 $2.5B (+20% Y/Y)

上位25件の契約のすべてが120%を超えるアップセル率で契約更新。

<Red Hat ’19 Q2決算> 2018/9/19

EPS $0.85 予想 +$0.03

売上 $822.75M (+13.7% Y/Y) 予想 -$6.74M

<Q3ガイダンス>

売上 $848M~$856M (コンセンサス: $862.2M)

EPS $0.87 (同: $0.92)

<FY19ガイダンス>

売上 $3.36B~$3.4B (コンセンサス: $3.4B)

EPS $3.45~$3.49 (同: $3.47)

“larger competitive loss”の影響が大きかった。来年には成長率の再加速が見込まれるとカンファレンスコールで言及しているが株価は素直にネガティブに反応。

Amazon Linuxなどとの競争も激しくなっているんだろうか。

<Red Hat ’19 Q1決算> 2018/6/21

EPS $0.72 予想 +$0.03

売上 $813.53M (+20.2% Y/Y) 予想 +$6.04M

<Q2ガイダンス>

売上 $822M~$830M (コンセンサス: $854.74M)

EPS $0.81 (コンセンサス: $0.89)

<FY19ガイダンス>

売上 $3.375B~$3.41B (コンセンサス: $3.45B)

EPS $3.44~$3.48 (コンセンサス: $3.43).

レッドハット決算

Red Hat (NYSE:RHT) Q1

EPS $0.72 予想 +$0.03

売上 $813.53M (+20.2% Y/Y) 予想 +$6.04M長期で連続増収増益のオープンソース・ハイブリッドクラウドベンダー。

業績見通しが慎重で時間外で株価は-12%と売られている。https://t.co/5mrThXDxNshttps://t.co/m9VTdgA22Q pic.twitter.com/LSIq7olVkG

— 米国株 決算マン (@KessanMan) June 22, 2018

<Red Hat ’18 Q4決算> 2018/3/26

EPS $0.91 予想 +$0.10

売上 $772.33M (+22.8% Y/Y) 予想 +$10.73M

レッドハット決算

Red Hat (NYSE:RHT) Q4

EPS $0.91 予想 +$0.10

売上 $772.33M (+22.8% Y/Y) 予想 +$10.73Mコンテナアプリケーションプラットフォーム「Red Hat OpenShift」などの新しい成長ドライバーがさらに伸びた。https://t.co/5mrThXDxNshttps://t.co/kEtCvo1T56 pic.twitter.com/vRBgQrLB3k

— 米国株 決算マン (@KessanMan) March 27, 2018

利益率の高いコンテナアプリケーションプラットフォーム「OpenShift」などがさらに伸びている。15年連続増収増益だけある安定した決算。

<Red Hat ’18 Q3決算> 2017/11/19

EPS $0.73 予想 +$0.03

売上 $747.98M (+21.6% Y/Y) 予想 +$13.6M

レッドハット決算 (NYSE:RHT)

EPS $0.73 予想 +$0.03

売上 $747.98M (+21.6% Y/Y) 予想 +$13.6Mオープンソースソリューション企業。https://t.co/5mrThXDxNs pic.twitter.com/phaXOhUfTq

— 米国株 決算マン (@KessanMan) December 20, 2017

ガイダンスもコンセンサス以上だった。

<Red Hat ’18 Q2決算> 2017/9/25

EPS $0.77 予想 +$0.10

売上 $723M (+20.5% Y/Y) 予想 +$23.55M

<2017/9/25決算>レッドハット $RHT

EPS $0.77 予想 +$0.10

売上 $723M (+20.5% Y/Y) 予想 +$23.55M好業績企業。https://t.co/5mrThXDxNs pic.twitter.com/hPKDmfLFSs

— 米国株 決算マン (@KessanMan) December 12, 2017