Alibaba Group Holding【NYSE:BABA】

アリババ決算のまとめ記事。

売上高前年比51%の成長(トータルコアコマースも54%成長)で、クラウドは前年比76%成長。

アリババの売上高構成比の63%が中国のECなどChina Commerce Retailから、高成長のクラウド(Alibaba Cloud :Aliyun)は売上高においては8%(2019年3月末時点)。

2019年5月15日に発表されたアリババの決算について

アリババ決算まとめ 速報版

✓ コアコマースの成長率が回復

✓ 中国トップシェアのアリババクラウドの売上高成長率は前年比76%

✓ マージンは悪化https://t.co/zGbfyFMVen

— 米国株 決算マン (@KessanMan) 2019年5月15日

アリババの決算を時系列でまとめる

<Alibaba ’19 Q4決算> 2019/5/15

EPS(Non-GAAP) $1.28(RMB8.57) 予想 +$0.33

売上 $13.93B (RMB93.5B +51% Y/Y) 予想 +$600M

<Alibaba ’19 Q3決算> 2018/1/30

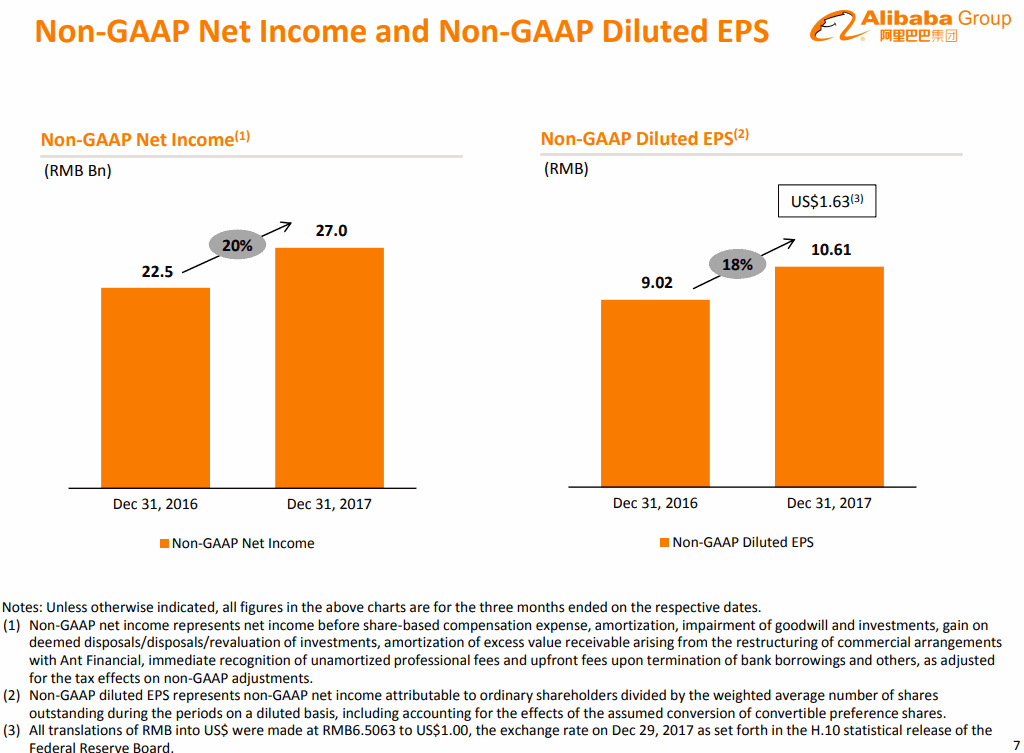

EPS(Non-GAAP) $1.77 予想 +$0.09

売上 RMB117.3B(+41.3% Y/Y)=$17.06B 予想 -$380M

年間アクティブ購入者数の成長が回帰している点が興味深い。

<Alibaba ’19 Q2決算> 2018/11/2

EPS $1.40(RMB9.60) 予想 +$0.33

売上 $12.4B (RMB85.1B +54% Y/Y) 予想 -$140M

年間アクティブコンシューマー:6億100万人

モバイルMAU 6億6600万人

<FY19ガイダンスはコンセンサスを下回る>

売上 RMB375B~383B (予: RMB395.75B)

シェアを拡大するアリババクラウド。

米国は先行したAmazonがクラウド(AWS)で強いけど、中国はアリババがクラウドでシェアぐんぐん拡大している。(IaaS=Infrastructure as a Service)

Source PDF: https://t.co/coYEbDXfAH pic.twitter.com/LSLX8UoDC5

— アメリカ部/米国株投資アンテナ (@america_kabu) September 21, 2018

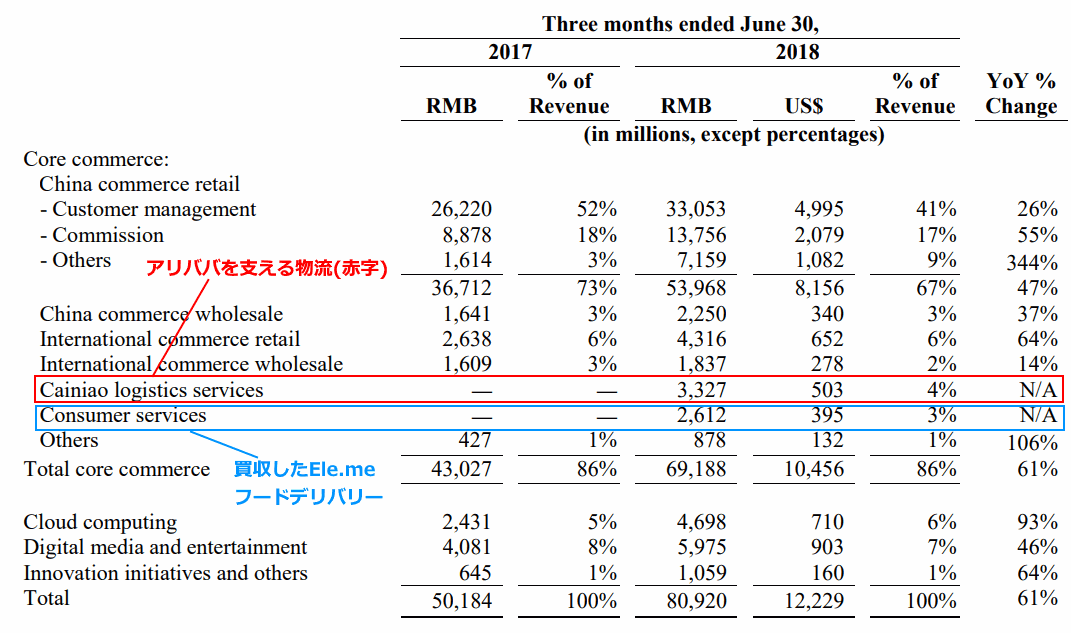

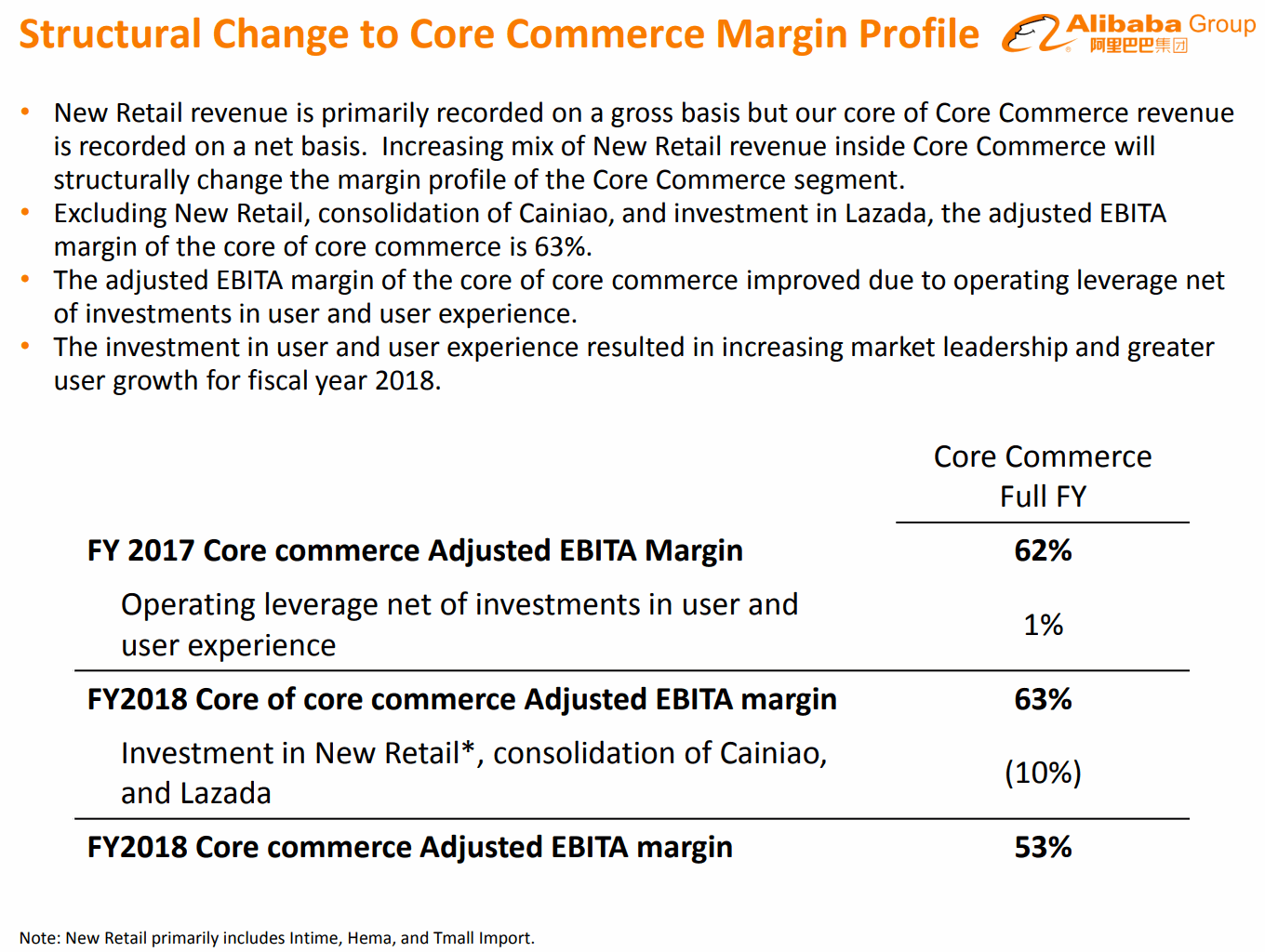

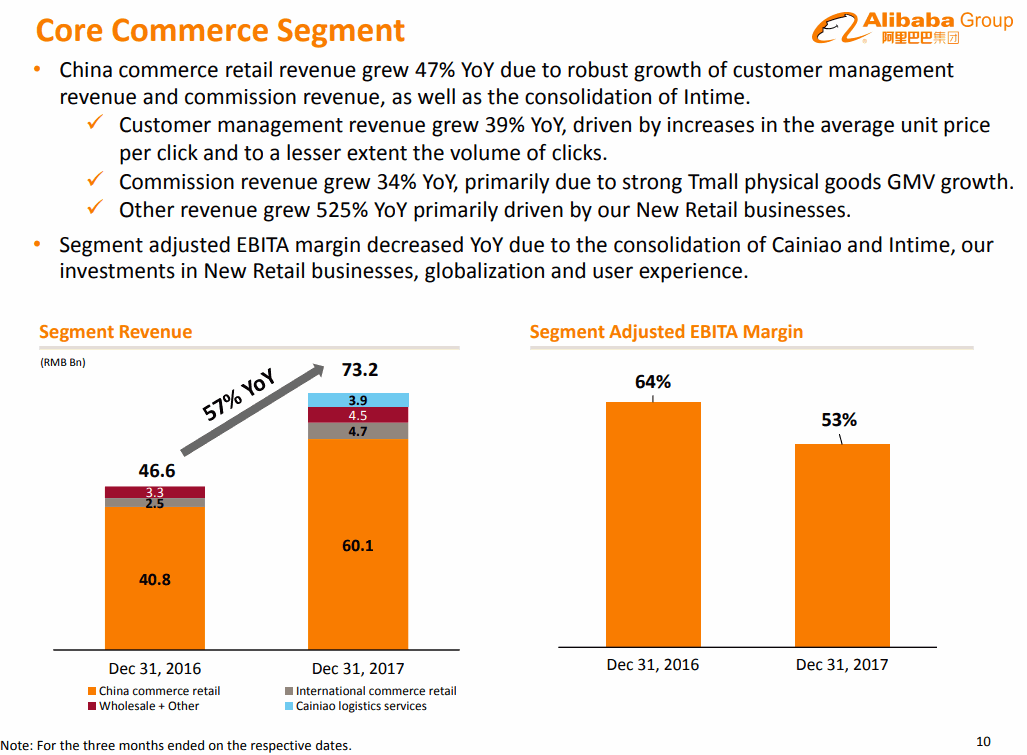

EBITDAマージン(調整後)が下落していた主な要因は、アリババのECの物流を支えるものの赤字の菜烏網絡(CAINIAO)の連結化の影響や、ニューリテールや買収し傘下としたオンラインフードデリバリーEle.me(競合の美団に対しシェアで劣勢になってきているが)や東南アジアのEC大手Lazadaへの投資の影響。

<Alibaba ’19 Q1決算> 2018/8/23

EPS $1.22(RMB8.04) 予想 +$0.01(-RMB0.11)

売上 $12.23B(RMB80.9B) (+61% Y/Y) 予想 +$430M

アリババ決算

Alibaba (NYSE:BABA) Q1

EPS $1.22(RMB8.04) 予想 +$0.01(-RMB0.11)

売上 $12.23B(RMB80.9B) (+61% Y/Y) 予想 +$430M.株価は時間外で上下+1%でもみあい

コアコマースは前年比+61%成長。

クラウドが2桁成長に減速(減速…?)https://t.co/8R198Bk0vR

IR PDF: https://t.co/weL8O8HTS8 pic.twitter.com/eh4senVgYC— 米国株 決算マン (@KessanMan) August 23, 2018

中国で急成長の共同購入ECの拼多多(Pinduoduo)はテンセントのソーシャルにのっかったテンセント陣営でアリババの新たな脅威として浮上している。

Pinduoduo伸びてるな。偽物で叩かれてるけどAlibabaも上場後けっこうメディアで叩かれてたなー

Source: https://t.co/0Gw696p7Yr pic.twitter.com/bADWHVk9ft

— 気になる企業調べる🐘 (@kininaruzou) August 18, 2018

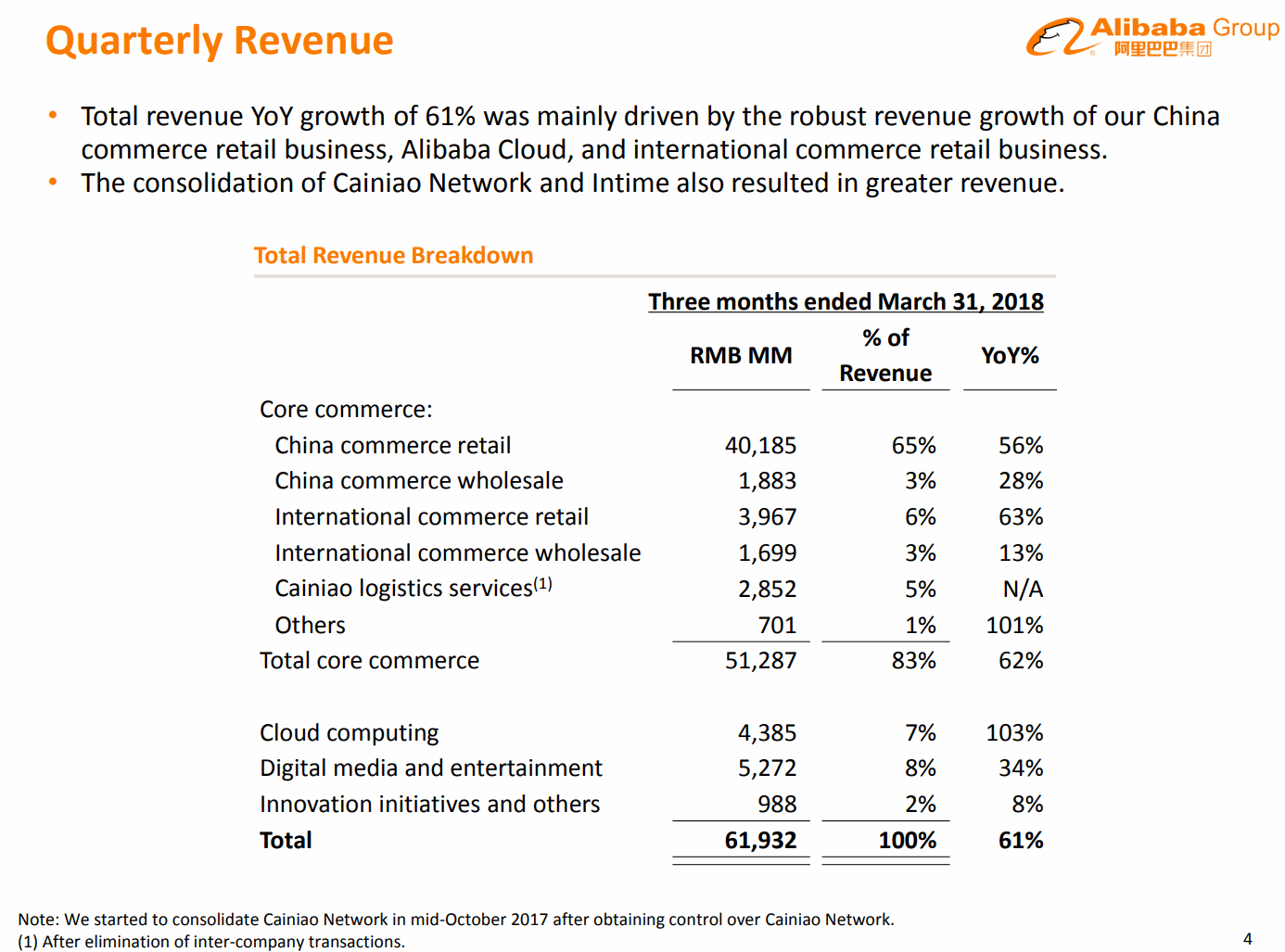

本記事の上の方でまとめた最新決算データを見て分かる通り、トータルコマースは+61%増だが、菜烏網絡(CAINIAO)の連結化で盛られている分もあり、China commerce retail単体でみると少し競合Pinduoduoの影響を感じさせる点に一応注意が必要か。

<Alibaba ’18 Q4決算> 2018/5/4

EPS $0.91 予想 +$0.03

売上 $9.87B (+61% Y/Y) 予想 +$510M

アリババ決算

Alibaba (NYSE:BABA) Q1

EPS $0.91 予想 +$0.03

売上 $9.87B (+61% Y/Y) 予想 +$510Mガイダンスもコンセンサス以上で、クラウドが前年比103%成長と相変わらず。

アリババ決算まとめhttps://t.co/8R198Bk0vR pic.twitter.com/ehtHObEG2C

— 米国株 決算マン (@KessanMan) May 4, 2018

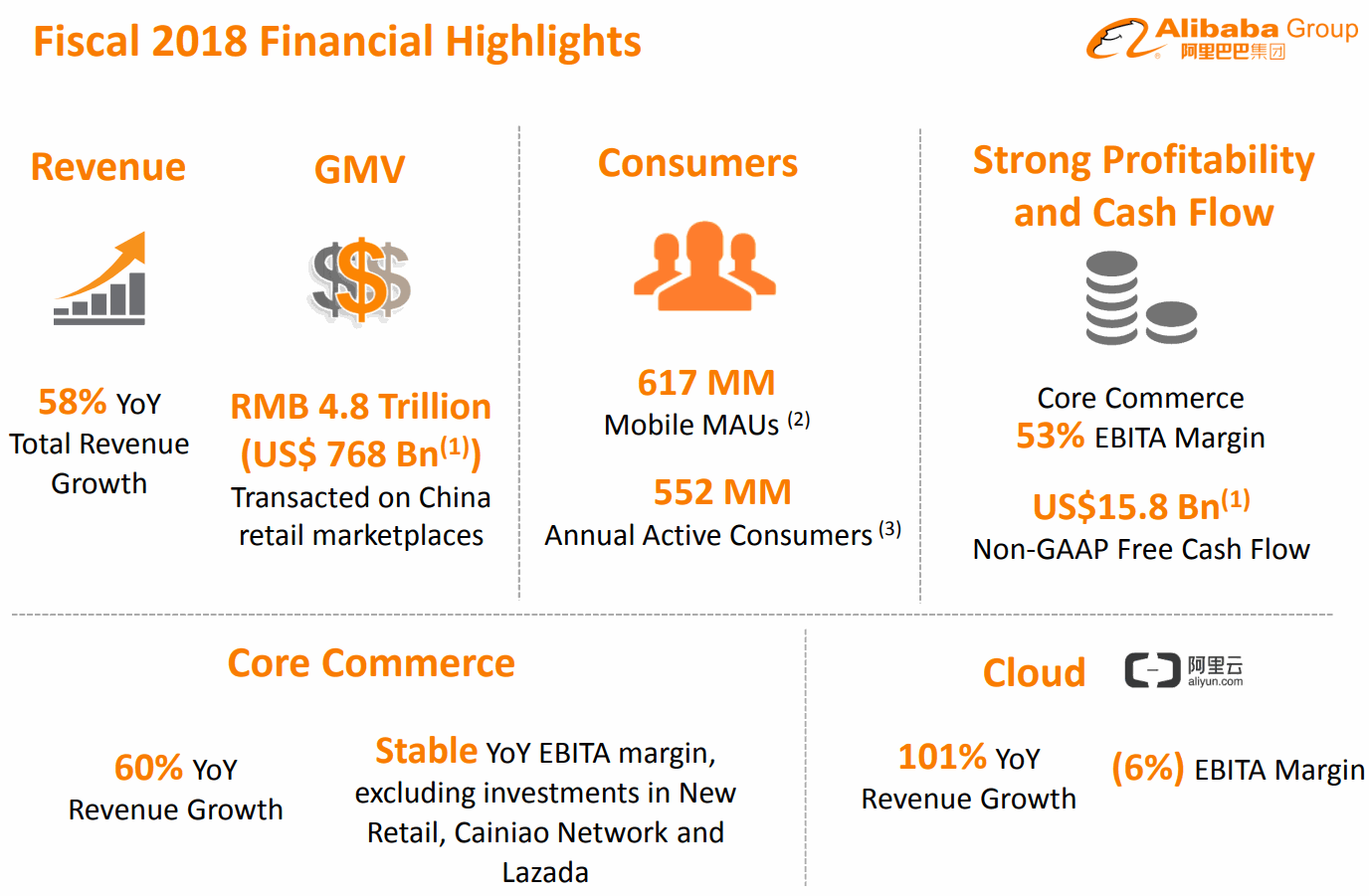

年間アクティブコンシューマーが3700万人増加し5億5200万人、モバイル月間アクティブユーザー(MAU)も3700万人増加して6億1700万人、中国の人口を感じますネェ…

中国No.1シェアのクラウドAlibaba Cloud(阿里雲:Aliyun)の前年比2倍の成長はそのまま、すでに売上の7%を占めるほどまで伸びてきた。事業の性質からいっても非常に重要な存在になっている。

中国No.1クラウドシェアのAlibabaのクラウドの売上高推移

Source: https://t.co/x5BcPWwlcy pic.twitter.com/uT17j3d0Sb

— 気になる企業調べる🐘 (@kininaruzou) January 29, 2018

FY19売上高ガイダンスは60%を超える$63.8B以上だろうということでコンセンサスの$54.5Bを上回る。

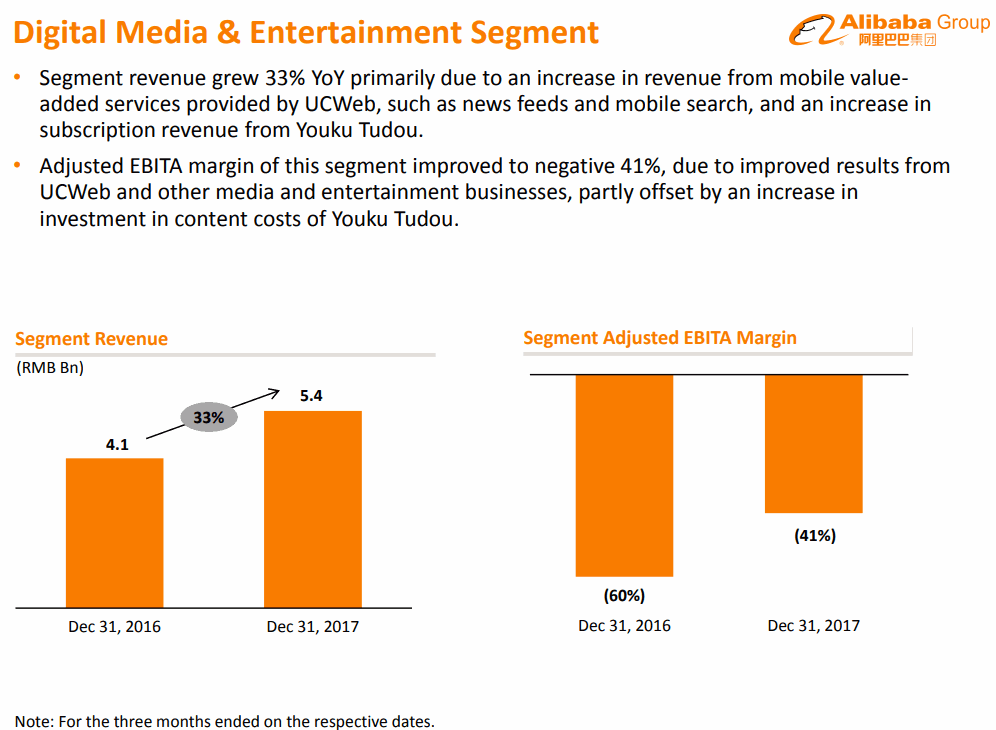

中国版YouTubeのYouku Tudou(优酷土豆)も鈍化していたが、テコ入れで制作費を投下して動画コンテンツを拡充し、バイドゥ傘下の動画ストリーミングiQiyi (爱奇艺)やテンセントビデオに対抗。

中国の動画ストリーミングのiQiyi (爱奇艺)の決算は前年比57%の売上増。

競合はテンセントビデオとアリババ傘下のYouku Tudou(优酷土豆)

Source: https://t.co/igNVLalfy9 pic.twitter.com/uqhwMZIKcb

— 気になる企業調べる🐘 (@kininaruzou) April 27, 2018

GMV(Gross Merchandise Value:流通総額)は前年比28%増。

アリババが出資したスーパーのHema(盒馬鮮生)はJD.comの物流責任者が立ち上げた30分で配送してくれるスーパーで、OMOのトレンドメイカーの一角として急成長している。

米国Amazon vs. 中国アリババ

Amazonとアリババ共に新高値を昨晩更新。EC以外の事業ポートフォリオが増えつつある。

Source: https://t.co/9I6Vbv4QWP pic.twitter.com/pghzoirFrf

— アメリカ部/米国株投資アンテナ (@america_kabu) January 25, 2018

ECは市場が大きく、中国での伸びは大きい。

<中国競合ECのJD.comの資料より>

1年に1度は購入するアニュアルアクティブコンシューマーの増加が再加速し、さらに1人あたりの購入額が増加、その上テイクレートが上昇し、テイクレートの伸び余地はありそうなのでそれ次第で収益性は上がっていきそうだ。

JDの完全無人物流施設もすごいが、アリババ傘下(持ち株比率51%でその他の株主は中国主要運送業者など)の菜烏網絡(CAINIAO)の今後も注目。https://t.co/uiD9vX5HK8 pic.twitter.com/lLUCY1QsxG

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年12月31日

都市部やオンラインにつよいアリババのAlipayと、地方やオフラインに強いテンセントのWeixin Pay(WeChat Pay)の対決も見ものだ。

https://twitter.com/kininaruzou/status/988186028543328256

<アリババの株価>

決算2日前頃にシトロンリサーチが買い煽りレポートを出して株価がやや上昇していたこともあり、ノイズはまじったかもしれない。

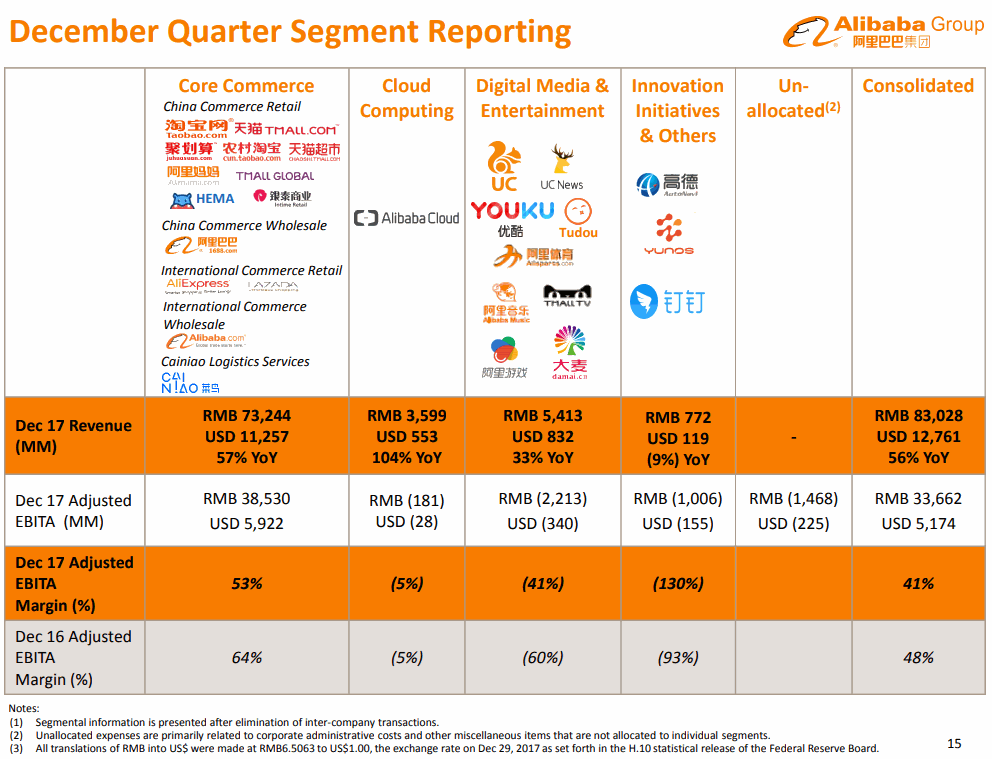

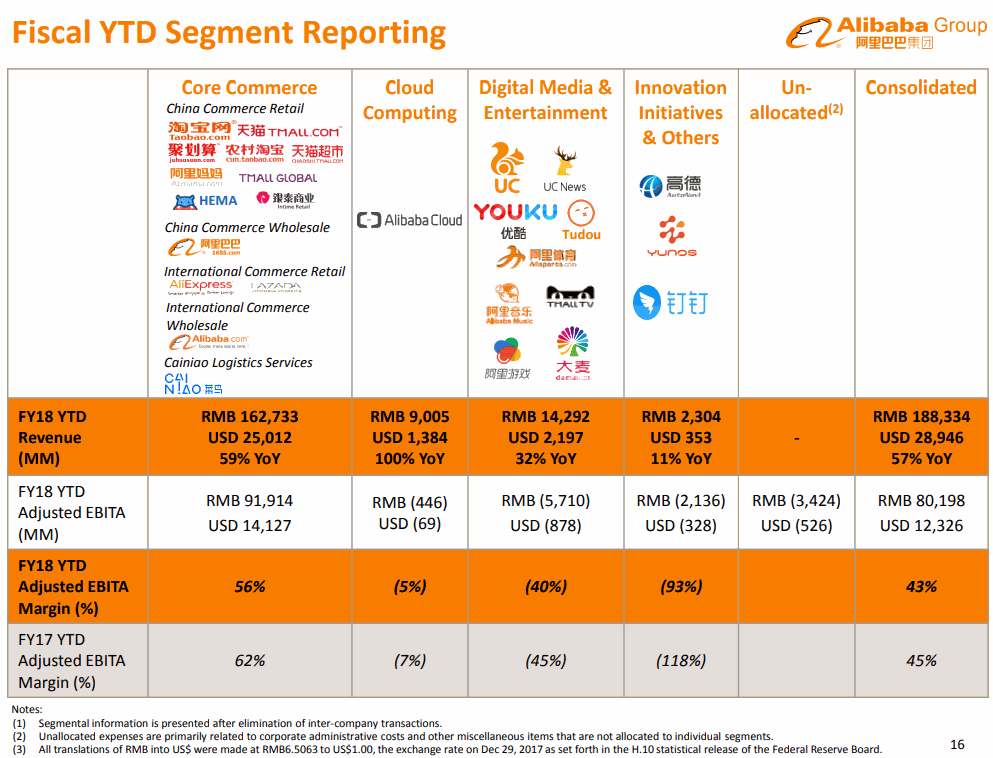

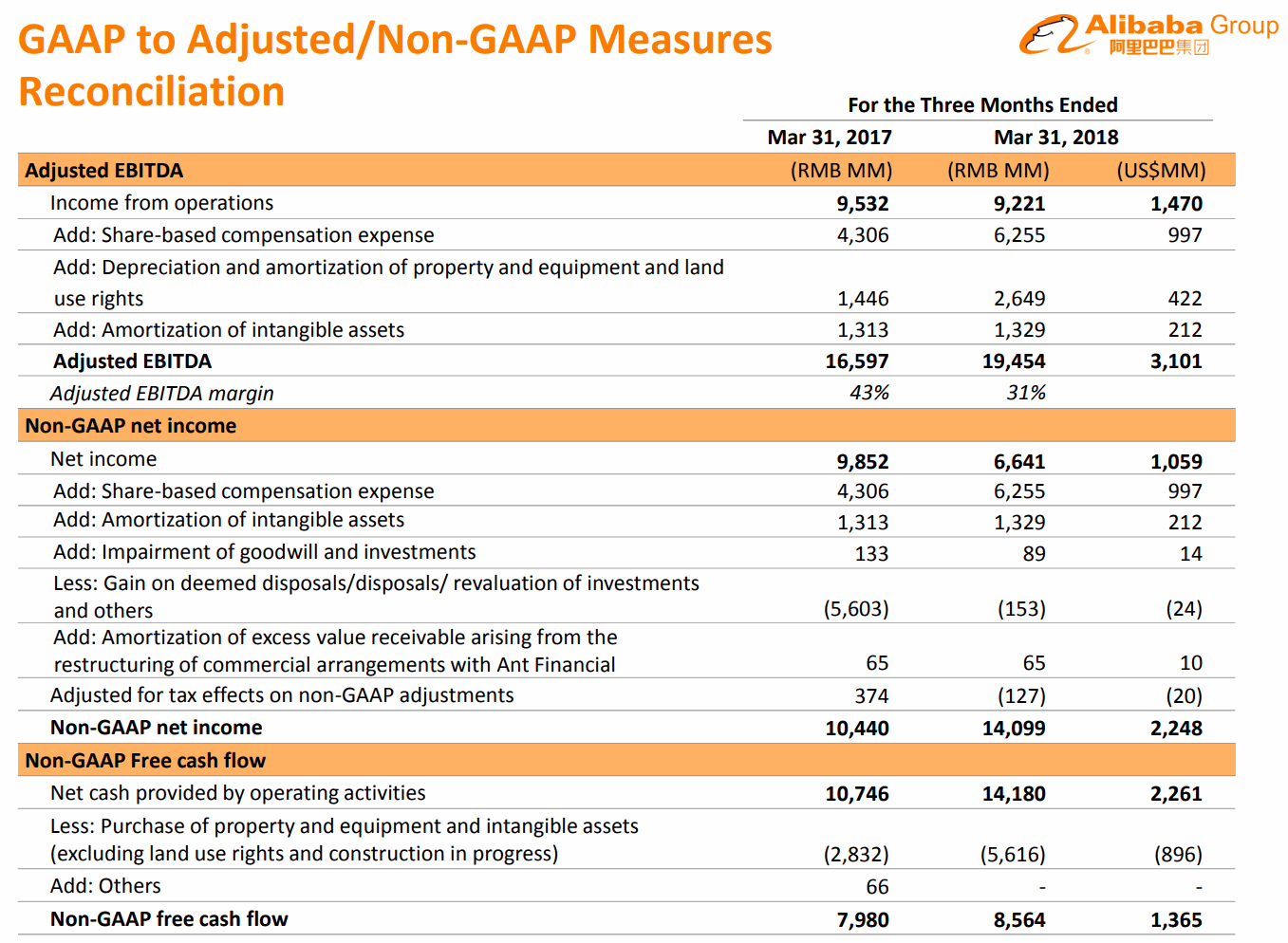

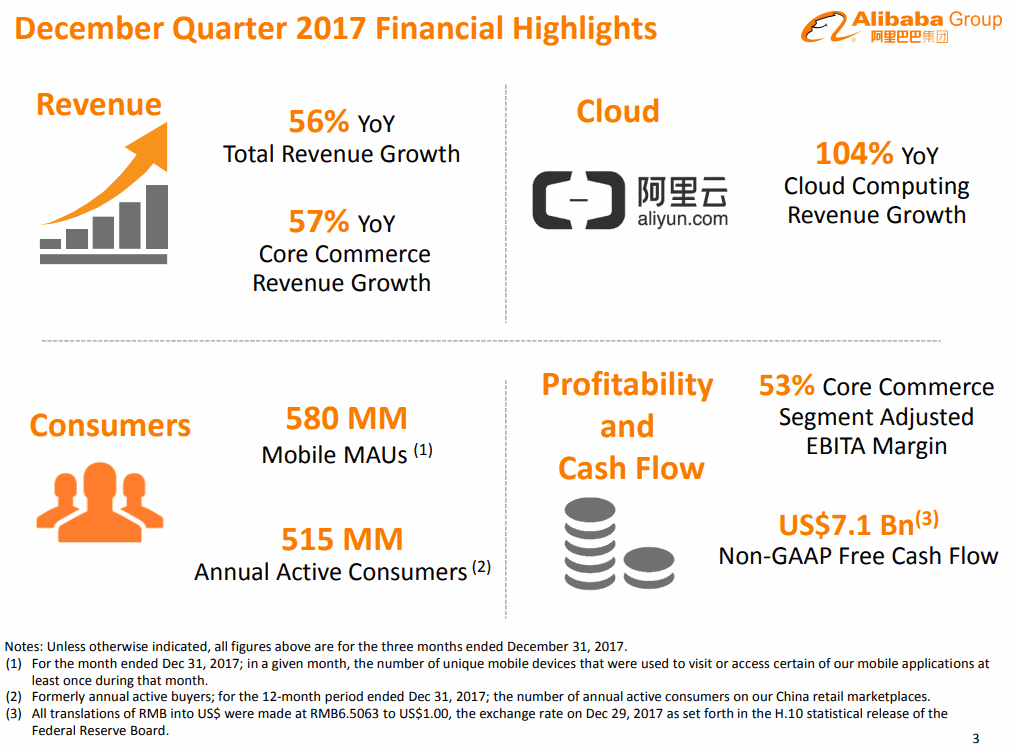

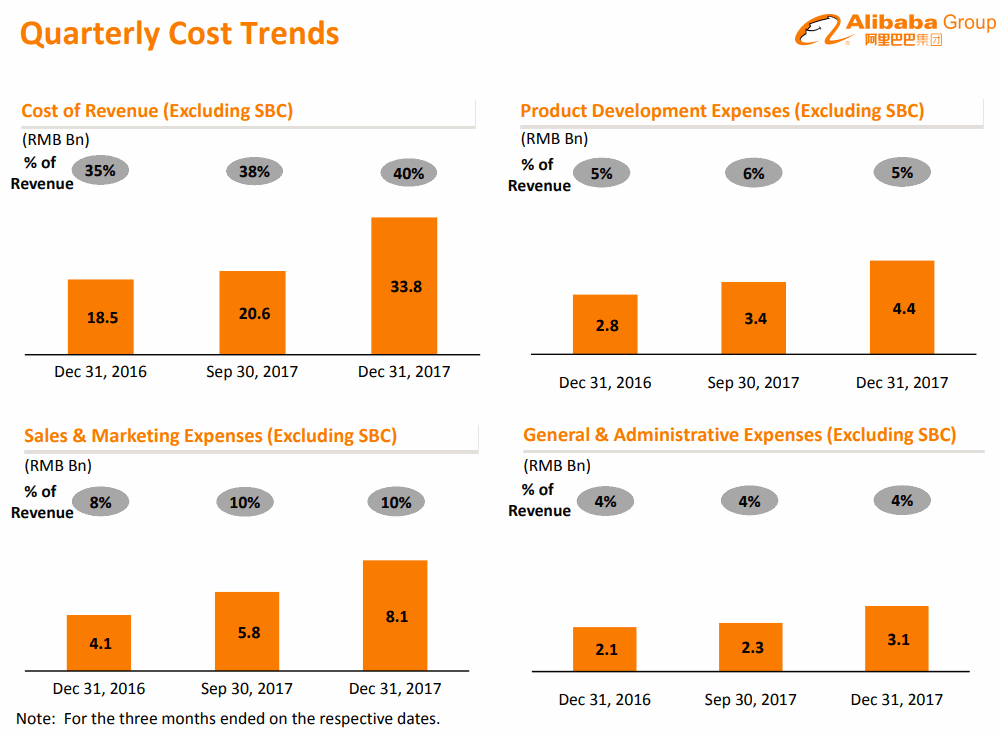

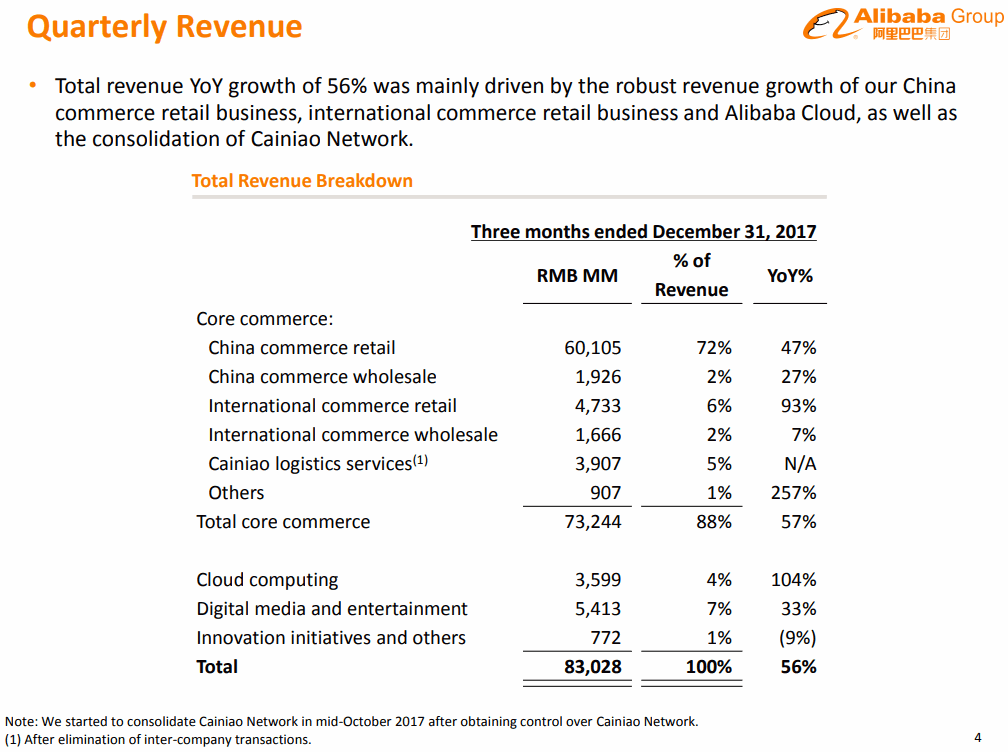

<Alibaba ’18 Q3決算> 2018/2/1

EPS $1.63 予想 -$0.04

売上 $12.76B (+56% Y/Y) 予想 +$400M

決算をうけて株価は下がったが、ユーザー数の増加、ユーザーの購買ボリュームの増加と主力ECは堅調でクラウドも伸びており、業績に問題はなさそうだ。

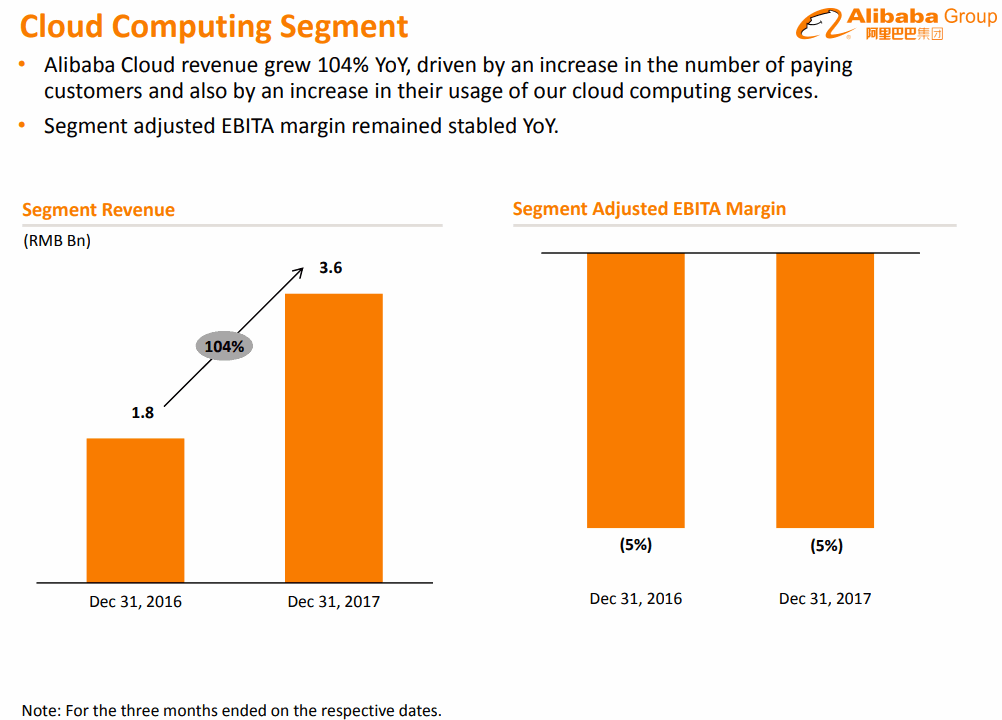

主力のECも堅調だが、中国No.1シェアのクラウドが前年比104%も伸びるなど、大きな事業の柱に成長している。

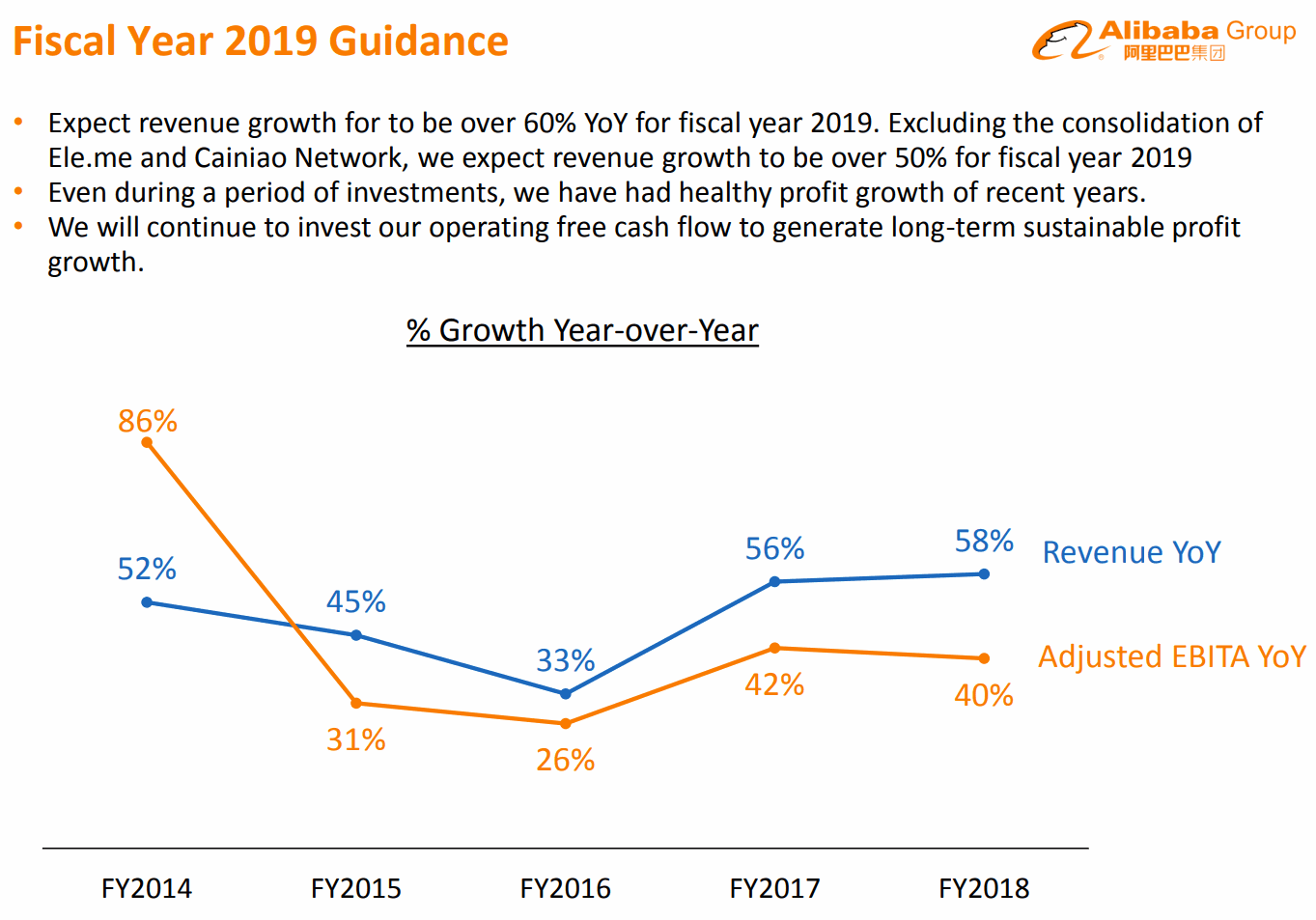

FY18売上高ガイダンスを従来の49%-53%増から55%-56%増に引き上げ。

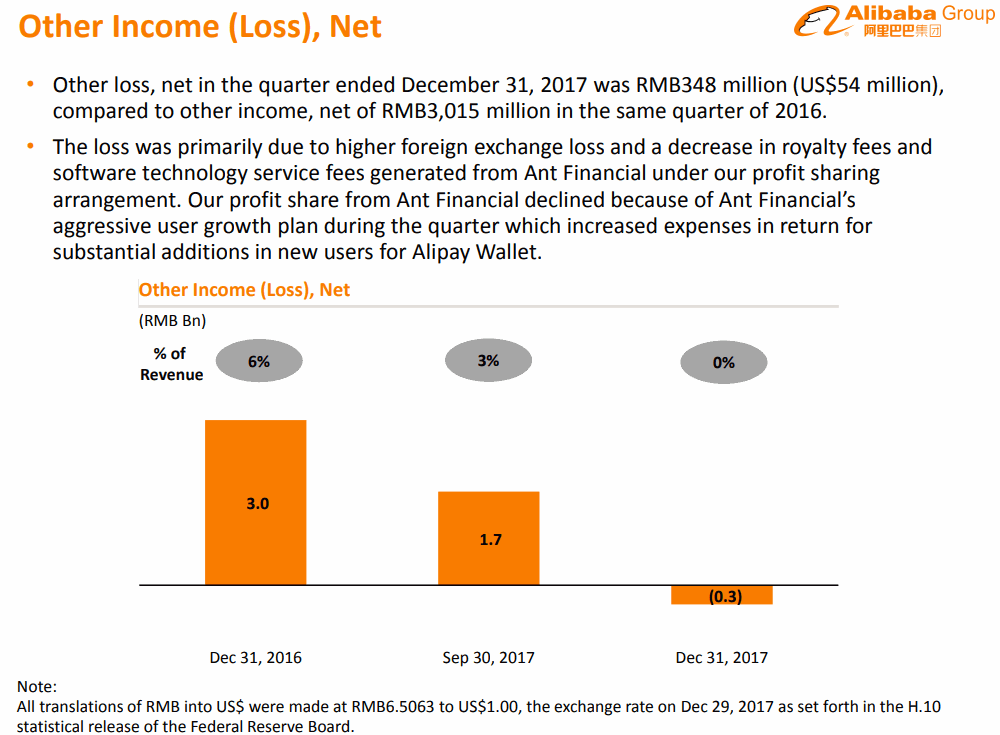

中国の社会信用スコア「芝麻信用」や中国における決済プラットフォーム支付宝(Alipay)などを提供するAnt Financial(アントフィナンシャル)の株式持分の33%取得もあわせて発表。

これはアリババ傘下(持ち株比率51%でその他の株主は中国主要運送業者など)の菜烏網絡(CAINIAO)の株式取得した時と同じパターン。

主力のECも堅調。