アマゾンドットコム(Amazon.com, Inc.)は世界最大のオンラインストア、AWS(クラウドサービス)、KindleやFireなどのハードウェア、多様な会員制定額ビジネスなどを展開する、創業者ジェフ・ベゾス率いる世界的イノベーション企業。

1994年に本のオンライン販売からスタートしたAmazonは、今や多種多様な商品カテゴリーを網羅し、世界最大のオンラインストアへ成長。利益を倉庫や物流などの設備投資に回し赤字でも最終的なリターンと成長を優先させる経営だったことで有名。

Amazon株価チャート

オンラインストア以外に、AWS(Amazon WebServices)というクラウドサービスが急成長しアマゾンの利益の柱となっている。

アマゾンが実店舗チェーンを超えるための挑戦

Amazonは顧客の購買データやPVや人気ランキング動向をリアルタイムでおさえており、それを反映した動的な価格戦略で「安い」というイメージを確立することに成功した(人気商品ほど割安で、価格比較をしないようなニッチ商品で利益を出す等)。店舗で商品を探しまわらなくて済むネット通販の利便性と価格戦略が評価されアマゾンは急成長した。

Amazonの急成長に対して、小売業界の最大の脅威として世界最大級の小売りチェーンであるウォルマートなどの従来の実店舗ビッグチェーンがネットショッピング部門の強化に多額の投資をするなどしてオンラインでも熾烈な価格競争を仕掛けている。

ウォルマートなどの実店舗チェーンがネット販売を強化するのに対し、アマゾンは物流インフラ(商品配送の拠点であるフルフィルメントセンター)の増強の上、注文商品を1時間で配送する「プライム・ナウ」を展開し、実店舗よりも利便性の高い配送網の構築を強化している。食料品宅配サービス「アマゾンフレッシュ」やLocal Farmers Market Deliveryなどの地元のファーマーズマーケットで調達した新鮮な野菜と果物を配達したり、アマゾン・パントリーなどの日用品をスーパーの価格に近い価格で配送する定額会員向けのサービスを拡充するなど実店舗の「生活」領域に進出している。

生鮮食品を含む宅配サービスは、食品のような単価が低いわりに冷蔵・冷凍と保存コストや管理の手間がかかるものを取り扱うため利幅の薄い事業。

しかし、Amazon Fleshの場合はスーパーが単体で宅配サービスを行うのと違い、Amazonの商品数を背景に利益率の高い食品以外の膨大な商品のついで買いの誘発が期待できる。

配送スピードの改善と配送コストがボトルネック

これによりアマゾンにとってのボトルネックは、かさみ続ける配送コストと、配送スピードをどのように向上させるか、という課題である。

対策としてアマゾンは、UPSやFedExなどの大手運送業者の価格交渉で優位に立つためにも、ドローン(無人飛行機Amazon Prime Air)による配送や、インスタカート・ポストメイトのようなクラウドソーシング型の配送の試みや、アマゾンフレッシュでは自社配送をテストするなど、様々な方法を模索している。

モールとしても成功したAmazon

また、実店舗型チェーンと比べ、Amazonは第三者へ門戸を開く方式を早くから取り入れることも成長ドライバーとなった。

たとえばAmazonサイト内でマーケットプレイスとして他社が商品の出品が可能となっており、Amazonの売上の少なくないシェアを占めるほど成長し、そのサード・パーティの売上の手数料をAmazonが得ている。

同様にAmazonログイン&ペイメントと呼ばれる、他社のネットショップでもAmazonのアカウント情報でログインでき決済システムもアウトソースで安全性を確保できるサービスを開放している。このようにサード・パーティ・セラーを巻き込んでいくビジネスモデルがAmazonの特徴である。(後述するAWSももともとは自社のためのものであったが他社に提供し、それが大きなビジネスとなった)

倉庫内ロボットによる効率化と都市部にミニ配送拠点を構築

倉庫内のハイテク化も他社に先行しており買収した米Kiva System(現在はAmazon Robotics)による倉庫内ロボットによる効率化が著しい。このロボットも改良が進んでおり、数万台の同ロボットが稼働している。

また、配送スピードを向上させるため自社配送ネットワークの拠点となるミニ・フルフィルメントセンターを都市部を中心に拡げている。

定額会員制サービスの会員を増やすことで収入を安定化

年会費99ドル(米国以外ではもっと安い)の定額会員制サービス「アマゾン・プライム」は同社のビジネスモデルの特徴となっており、配送料を無料にしたり、配送スピードを向上したり、会員向けに割安にしたサービス(パントリーや自社製品割引やプライムデイセール)や、Netflixのような動画ストリーミングのプライムビデオなどの特典をひとまとめにしたセットとなっている。

これは、メンバーシップ・ホールセールクラブのコストコやサムズクラブのような安売りの代わりに年会費で儲けるビジネスモデルとも競合し(アマゾン・パントリー)、NetflixやHuluなどに対しても内容や価格面でも十分対抗できる水準となっている。そのため会員の伸び率は高く、これら会員が定着し続けるようAmazonは魅力的な会員向けサービスのバランスを調整し、囲い込みと収益の安定化をはかる。

アマゾンの業績推移グラフ

Amazonはフリーキャッシュフローを重視した経営をしているのでまず注目すべきはFCFとなる。

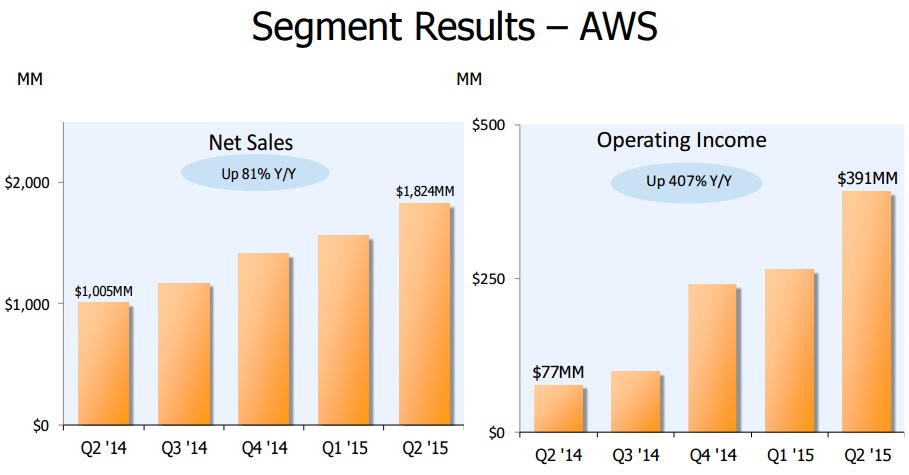

AWS(アマゾンウェブサービス)がクラウドで他社より先行

Amazonが自社のEC事業のビジネス上の課題を解決する過程で生まれたAWS(Amazon WebServices)は現在は他社へも提供され、今やクラウドのNo1シェアを占めている。

AWSのようなクラウドを利用することにより、データセンターやサーバーに多額の先行投資を行う必要がなくなり(固定費が変動費に)、変化への機動力が求められるITの課題において、予測不能なトラフィックに対応できる強みを活かし、使い勝手の良いクラウドは評価され爆発的に普及しはじめており、AWSは薄利多売でありながらもAmazonの全体の利益の多くを占める重要な事業へ成長した。

当初は自社データをクラウドに預けるわけがないと否定的な見方が主流だったが、今や米中央情報局(CIA)のクラウド案件など政府機関の受注も増えているほどで、懐疑的な見方があった時期に先行してクラウドに注力したことが現在の圧倒的なシェアにつながっている。

ゼネラル・エレクトリック(GE)もAWSを次の140年を見据えて信頼できるパートナーとし、GEのデータセンターを大幅に縮小しAWSに移行する計画を発表するほどだ。

Amazonの全方位戦略で競合他社は数多い

ウォルマート(WMT)

―小売最大の対決としてウォルマートは巨額のIT投資を急いでいる

―サムズクラブなどの定額会員向け安売りビジネスでもPrimeで競う

コストコ(COST)

―定額会員制小売の巨人

―Amazonにとって定額ビジネスは重要になっているため対コストコも意識される

Jet.com(ジェット・ドットコム)

―マーク・ロアが創業

―アリババも1.4億ドルをジェットに出資している

―年会費50ドルの完全会員制サイト(EC版コストコ)

―アマゾンより5-15%安くなる、一方のAmazonプライムは(パントリーのように)値段だけではなく無料動画など付加価値をつけるモデル

―(追記)集客に苦戦し有料会員制を廃止

―価格はAmazonより安いものが多いものの品揃えでアマゾンにかなり劣る

―(追記2)Walmartに買収される

グーグル(GOOGL)

―Google検索結果に「buyボタン」を追加するなど競合に

―グーグルクラウドとAWSがシェア争い

―ゲーム動画配信サイトTwitchの買収合戦でAmazonが10億円で買収

―Androidの囲い込みに対する別のビジネスモデル(Amazon Underground)で対峙

―Fire TVなどのハードウェアでChromeCastが競合

―Amazonの電子書籍のKindle StoreとGoogle Play

アップル(AAPL)

―Apple TVとFire TV

―Apple MusicとAmazon Prime Musicの定額音楽ストリーミング囲い込み争い

ネットフリックス(NFLX)

―Prime Videoと定額動画ストリーミングで競合

―ただしNetflixはAWSのクラウドに全面移行している

フールー

―HuluとPrime Videoで定額動画ストリーミングで競合

エッツィ(ETSY)

―手作り品のオンライン市場

―Amazonもハンドメード市場を開設した

プロクター・アンド・ギャンブル(PG)

―P&Gの倉庫内にAmazonの従業員が出荷作業を行うスペースがある(ベンダーフレックス(Vendor Flex)と呼ばれる)

―Amazonは自社プライベートブランド「アマゾン・エレメンツ」でオムツやカミソリ、洗剤などを仕掛ける

マイクロソフト(MSFT)

―AWSとマイクロソフトのAzureがクラウドの2強となっている

IBM(IBM)

―クラウドでAWSと別の戦い方をする

アリババ(BABA)

―中国のオンラインショッピング大手

―クラウドやJet.comなど対Amazon戦略に注力

みんなの投資分析とコメント

将来の競合とされていたJet.comがあれだけ広告をうったにも関わらず有料会員制から撤退しましたね。

これはAmazonのプライム会員囲い込み戦略からすると相当大きいです。

Amazon Q3決算サイコーでしたね。

EPS $0.17 市場予想を $0.30 上回る

売上高 $25.36B (前年比+23.2%) 市場予想を $450M 上回る

Amazon Web Services の売上高は $2.09B で、これは前年比 +78% (前四半期比 +15%) もの成長。

しかも営業利益率25%ですよ!

Q2の営業利益率21.4%からQ3で25%までアップし、技術革新が進んでいることが分かる。

パブリック・クラウドはAWSのトップランナー状態だな。

こりゃヒューレット・パッカードなど後続弱小クラウドは降伏しますわ。

(HPはパブリッククラウドサービス HP Helion Public Cloud の打ち切った)

Amazonの雇用がブラックすぎるとかいう記事が出て、それを信用した人は多かっただろうけど、実際のところAmazonの従業員に対する福利厚生はいい方だからね。

会社が大きくなると叩かれやすいけど、ジェフ・ベゾスがCEOの内は安泰だろう。どこの経営者がAmazonだけじゃなくてAWSというキャッシュフローマシンまでビジネスを作れるんだと。Amazonだけでもすごかったのに。

PERだけでみる投資家はAMZNは買えないでしょうが、業界内でどういった競争状態にあるのか(AWSは先行者利益かつ圧倒的勝者でスケールメリットも拡大する一方)、利益を将来の投資(フルフィルメントセンターや倉庫内ロボットやプライム囲い込み戦略のための投資など)にあてているからPERでは判断しにくい銘柄がAMZNです。

最近の株高は高利益率かつ高成長のクラウド事業の業績開示と、以前のようにあえて赤字だしてまで設備投資やR&Dに金を投じてた時代から、少しずつ利益もとっていく状態で株主の方もみるようになった安心感が大きいんでしょうね。

このページにある動画の倉庫ロボットKiva System(Amazon Robotics)のロボットは2014年末に15000台だったのが、第3四半期末までに30000台に倍増してるみたいです(Source: カンファレンスコール)

さらに改良も進んでいるようなのでますますフルフィルメントセンターの効率化が進み、競合に対する優位性が磨かれていきますね。

Amazonのボトルネックは配送コストぐらいになりそうです。

これも日本政府が大型無人機の規制緩和に向けて法改正に取り組む動きも見えてきたし、ドローンハイウェイが米国で実現できればAmazonにとってはかなりポテンシャルのあるものになるかもしれません。

それと、Amazon Auroraが急成長しているみたいです。

MySQLの10倍の速度・性能で、MySQLフル互換で、商用リレーショナルデータベースの10分の1の価格という触れ込みで昨年リリースされたAmazonオーロラですが、要はAWSのスケールとコスト構造を用いたリレーショナルデータベースという感じで、もはやクラウドどころかオンプレミスも含めた既存のデータベース市場の破壊的ゲームチェンジャーとなってます。

オラクルにはこれキツイんじゃないんですか?

アマゾンの電子商取引事業の伸び率がまた上向きはじめたのはスマートフォンの拡大も関係ありそう?

スマホみたいな小さい画面では商品の確認も難しくなるのでアマゾンという信頼感と、レビューをわざわざ他で確認するわずらしさもないし、小さい画面では1click注文の強みはさらにあるでしょう。

スマートフォン対応が遅れたネットショップからどんどんアマゾンに流れると予想しますがどうでしょうか。

ジェフ・ベゾスの野望によるとCEOであるベゾスの愛読書はイノベーションのジレンマだそうだ。

そこには、大企業が没落する理由として、短期的には利益が出ないからといって長期的に有望な市場に注力しない点があげられている。

アマゾンでいうAWSやドローンなんかはまさにそうなんでしょうね。

ファッション製品の取り扱いだって服をネットで買うのかよ?という当初の反応をよそに今は服のネット販売は伸びてますしね。

有望市場への投資はグーグルやフェイスブックなどにもいえることではありますが、彼らほどAmazonはリターンが未知数すぎる投資はしてないように思います。

エコシステムにおいてもグーグルなど競合に比べ、AmazonにはAmazonの配送に対する付加価値というコアな強みがあり、それを補完するようにプライム・ビデオ、パントリーなどの定額ビジネスが顧客のどこかにひっかかるようになっています。

プライムビデオのついでに単品購入してしまいかねない導線設計は完璧でしょう。

またFirePhoneは失敗してしまったものの、Kindle、FireHD、エコー、Amazonダッシュ、FireTVなどユーザーとの直接ふれる接点の構築にも成功しています。これはグーグルなどに主導権をにぎられないためのAmazonの戦略的にも必須です。

Jet.comが定額ビジネスから撤退したことは朗報です。残る事実上のライバルは株価を暴落させてでもIT投資を続けるウォルマートですが、こちらにもピックアップの強みがあり、しぶといと思います。対抗策としてプライム・エアーや、生鮮食品のAmazon Fresh、クラウドソーシングを活用したオンデマンド買物代行・ハイスピード宅配サービスであるAmazon Flex(アマゾン・フレックス)など、より日常的な買い物を快適に提供できるようにすることしかないでしょう。

UPSなどストライキがあれば物流は止まりますから、結局自前で配送ネットワークを構築するしかないのかもしれません。とにかく配送コストが一番のボトルネックです。

Amazonはモバイル決済サービス(Amazon Local Register)から撤退するようです。

意外でしたが中小企業の取り込みに苦戦していたようです。

これはPaypalやSquareには朗報ですね。

セブン&アイホールディングスのオムニ7のサイトがオープンしたけど

Amazon丸パクリのデザイン・UIでひどい。

セブンはミスドも丸パクリだったしな…

そのセブンがターゲットをAmazonにして本気で日本市場で圧力かけることにしたようです。

配送ネットワークも全国各地のセブン-イレブンを活用できるしね。

AmazonはAmazonパントリーを日本市場に投入して、利便性からコンビニとの対決になりつつある。セブンはそれが脅威なんでしょうね。

クラウドのBIG4でもあるGoogleが買収したスマートホーム機器メーカーのネストが、未だにアマゾンのAWSを使い続けてることがAWSの強さを証明してるでしょう。

Amazonにとって価格を引き下げることは痛みはないですが、他社にとっては相当な痛みとなります。BIG4以外はAWSのエコシステムの中でビジネスを拡大していくことを選びつつあります。

アマゾンのAWSが一強すぎて、包囲網もはじまっています。

今秋、クラウドサービスでAmazonに次ぐ2番手のマイクロソフトがAzure(Micrsoftのクラウド事業 アジュール)でラックスペース・ホスティング(Rackspace Hosting)と提携したということ。これは大きい。

ラックスペースはAzureを利用し始める企業に対してサポートやコンサルを行いAzureを支援。

で、ラックスペースはクラウド人気3番手(売上高ではGoogleとIBMより下か)です。

手厚いサポートが強みのラックスペースはデータストレージ・プロバイダーという本業からクラウドに軸足を移しており、クラウドではけっこう老舗。

しかし、アマゾンがあまりにも大規模な先行投資と価格を下げてくるものだから、自社で戦うには厳しい状況となってしまったので、NASAと共同で開発した技術をOSSとして公開→OpenStack

要はAndroidみたいなオープンなOSとすることで共にAmazonと戦えるツールを盛り上げようというわけ。

ちなみにこのOpenStackにはIBMも投資していますし(IBMは大きく出遅れていただけにその戦略をとらざるを得ない)タタ・コミュニケーションズなども採用しているクラウドの技術基盤です。

2番手のマイクロソフトが手厚いサポートで技術者にも人気のあるラックスペースと手を組み、4番手のIBMもラックスペースと同様にOpenStack推し。3番手のグーグルも安値攻勢はしているものの、値段だけでは無難にAWSを選びそう。

ハイパースケール・クラウド・プロバイダー圧倒的シェアであるAWSにはすでにAWSで儲ける中間業者も増加し、提供メニューも規模も圧倒的ですから、スイッチングコストを考えると牙城はなかなか崩れないでしょうね。GEもAWSを大規模に採用しました。これからクラウドに移行する企業の奪い合いという点ではまだまだわからないですけれど。

そもそもラックスペースがMSと提携したのがクラウドでの軸足をサポート中心に移す意思表示なのだとしたらAWSと同じような提携をしてもおかしくはないですね。

あとはオラクルのAWSに対する正面戦略ですかね。AWSの技術者引き抜いて似たような名前のIaaS「Oracle Elastic Compute Cloud」はじめました。が、オラクルやIBMはクラウドを拡大すればするほど自らの既存事業に痛みを伴うのでは?なりふりかまわずもうクラウドに移行するしかないということなんでしょうね。どうなりますかね。

Amazonの倉庫ロボットのキヴァ・システムズと同様の技術を他社も手掛けるようになってます。

米フェッチ・ロボティクス

Fetch Robotics

これはアームによってピックしていくタイプなのでAmazonの棚ごと移動させるやつよりもどの倉庫でも対応させやすいイメージですね。

Amazonの倉庫ロボは全体のシステムあってこそなのでインフラ投資額も高額ですが、このピッカーロボットなら中小小売店でも導入しやすいでしょう。

ちなみにソフトバンクもここに出資しています。

グレイオレンジ(シンガポール)

Grey Orange

これはAmazonのと似ている仕組みですね。

つまり、AWSも後続が押し寄せてきたように、ハイテク倉庫インフラも別にAmazonだけのものではなく他社もキャッチアップしてくると見ます。ウォルマートですらドローンを使おうとしている時代ですからね。

もちろん、Amazonはこれで終わるわけもなく、アマゾン・ピッキング・チャレンジ(APC)というシアトルで開催されるピッキング・ロボットの世界大会などを催したり、新しい模索を続けています。

昨日アマゾン(とグーグル)の株価が下げたのは、HPがMSとクラウドで提携してAzureの勢力が一段と強まったことが影響してるのかもしれませんね。

Amazon(AWS)と戦っても勝ち目がないとパブリッククラウドから撤退した米ヒューレット・パッカード・エンタープライズ(HPE)が、マイクロソフトと提携して、MSのクラウド事業Microsoft Azureを推していく戦略に切り替えた模様。

でもこれで一番影響がありそうな(ハイブリッド・クラウドだから)IBMの株価は反応してないからたいして関係ないか。

Googleがクラウド戦略をかなり補強して本腰いれていくっぽいのでAWSもけっこうな包囲網となってきましたね。

アマゾンが数千台のトレーラーを購入したようです。

結論を言えば、Amazonが物流の巨人にもなっていくのだろうということ。

このトレーラー艦隊構築の目的はフルフィルメントセンターからの商品の移動ではあるが、トレーラーをひっぱるトラックではなく後方部分のトレーラーだけを買ったということは、将来的に無人自動運転車の時代になってもトレーラーは使い回しできる(であろう)ということと、あとはコスト面でまだトラック部分は他社リソースに依存したいということかもしれない。

Kivaロボットを倉庫全体のシステムの中の1つとして運用しているように、当然Amazonが物流をやるからには、単体で動かすのではなく、トレーラー全体をシステム化して、循環型の移動倉庫として運用される可能性もあります。動かすことができない倉庫よりも倉庫自体が動き回れた方が短時間配送でも有利ですから。

将来的にはトレーラーから地上型ドローンも運用できるようにしていくこともアマゾンならありえなくはない。

都市部で高価な賃料で倉庫を借りるよりも、商品の物流の循環の中に配送自体もまぜてしまえばサテライト倉庫としてもしかしたら低コスト運用できるようになるかも?アマゾンなら奇想天外な発想で物流に革命を起こしてくれると期待です。

Amazonが最近、1時間配達サービス「プライム・ナウ」でローカル店舗の商品も注文可能にしました。

まだ一部地域ではじまった程度ですが、まさにAmazonが物流・配送も支配しようという動きであることが分かります。

顧客からしたら買い物代行サービスに年間契約するよりも、プライム・ナウで地域の店舗の商品も注文できるならプライム会員になった方が得です。フード系はプライム・ナウでローカルスーパーなどと提携して補いながら豊富なAmazonの商品をついで買いしてもらおうというAmazonの囲い込み戦略なのでしょう。

ウォルマートなどが推し進めているピックアップ戦略も結局は自分で受け取りに行かなければならないわけで、Amazonが食品などを地域の店舗でカバーしながら短時間配送という流れが加速していくなら僻地のメガ店舗は苦しいのではないでしょうか。

先日トレーラー3000車ほどを購入したAmazonは、ボーイング767などをリース契約して自前で航空輸送能力も確保していくことを決めたようです。

記事にもありますがボトルネックだった配送コストや配送遅延による顧客離反リスクをカバーする動きを見せていますね。

Amazonは数百店舗のリアル本屋をOPENする計画があるようですね。

配達部隊のハブとか配送倉庫代わりにするんでしょうか?

フリーキャッシュフローは盤石なのでこの使いみち次第ですね。

配送会社買収との話も浮上していますし、配送がボトルネックである焦りが伝わってきます。

最近のIR資料によるとAmazonはネットショップでもなくクラウド企業でもなく輸送サービスプロバイダーと自社を定義づけているようです。

Amazonの言う「transportation service provider」は端的に一文で説明されています。

「companies that provide fulfillment and logistics services for themselves or for third parties, whether online or offline」

IR資料にあるこの一文は天才ベゾスCEOのビジョンが体現されていますね。惚れ惚れします。

オンライン・オフライン問わずフルフィルメント(受注・在庫管理、倉庫等でのピッキング、商品仕分け・梱包、発送、代金請求・決済処理)とロジスティクス(必要なものを、必要なだけ、必要な場所に、必要なタイミングで、正確にサプライする物流の仕組み)サービスを自社で作り上げ、他社へもプラットフォームとして提供する、ということ。

このビジョンから考えるとクラウドサービスであるAWSも偶然の産物ではなく、プロセスにすぎないことがわかりますね。

最近Amazon自身がトラック・航空機の手配をしただけではなく、海洋貨物運送業者として登録(中国から米国へ自社も他社の荷物も、Amazon自身の手でコンテナ船輸送できるようになった)したことからも本格的な物流を自前で構築することは明らかです。

配送はボトルネックだったAmazonですが、アメリカの配送は日本のように短時間で届くことはなかなかなく、Amazon流に効率化が期待できます。UPSやFedEXにとっては脅威ですね。UPS買収の噂なんかもありましたが、この感じだと自前でやりそうな気配です。

株価はボラタイルですので地合いを考えると難しい局面ですがもし$400あたりまで株価が下落するようであれば喜んで買い増したいです。

Amazonはアマゾンベーシックという高利益率なプライベートブランド(自社製品)を販売していますが、新たにAmazonには無理と言われていた「生鮮食品」も含めたフードPBもAmazonプライムメンバー向けに取り扱う可能性についての噂が米紙で取り上げられていました。

実際Amazonが生鮮食品領域まで到達する場合、影響を受ける企業は多いでしょうね。

もちろんAmazonは実現できなかったプランも含めて噂を流しては反応を見たり、広報効果を狙ったりもしているので、実現されるかは謎ですが。

しかし、アパレルはAmazonには無理といわれていたものの今やAmazonのアパレル分野での伸び率は著しいわけで、不可能を可能にする男ベゾスがいるだけに未知数です。

Amazonの経営方針はフリーキャッシュフローの肥大化

Long Term Goal : Optimize Free Cash Flows

であり、PERで判断するのではなくFCFをよく見るべきですね。

また、上にもあるように自社を Transportation Service Provider と定義しなおしたこともビジョンに好感がもてます。

ボラタイルで配当金が出ないため投資しにくい銘柄ではありますが、

消費者向け製品・小売り関連株の破壊者Amazonへのヘッジ

Netflixやケーブルテレビ等のメディア事業者としてのヘッジ(そもそもNetflixはAWS使い)

UPSやFEDeXなど物流事業者におけるAmazonが自前で物流を構築している動きへの対応

MSなどをクラウド成長株としてみている投資家がシェアTOPへのボックス買い

消費者の購買検索行動としてマインドシェアNo1の検索競合としてGoogle投資家のリスク対応

など、結局イノベーションのジレンマにおけるゲームチェンジャーであるAmazonの投資を一切しないということはそれはそれでパイを奪われるリスクもあり、そういったリスクヘッジとしてAmazonはS&P500のweightと同じ程度は保有しています。

私が現状最大だと考えるAmazonの強みは「世界的なマーケットプレイス」です。

Amazonの製品の多くがすでにAmazon以外が販売するマーケットプレイスの商品です。

Amazonの軒先(とロジスティクス)を貸すプラットホームビジネスとして

さらに物流を強化することによって追随を許さないところまで先陣をきっているので

せいぜいマーケットプレイス戦略に食いつけるのはWal-Martくらいでしょうが

Wal-Martは米国戦略の立て直しに注力しているのでかなり後手です。

(ウォルマートPay+セービングキャッチャー+ロイヤルティプログラムは強いですが)

さらにコストコ的な会員プログラムであるAmazonプライムもうまく取り込んでいるので

現状ウォルマートやコストコ以外に競合と言えるのは、より専門的なゾーンでネット販売を強化しているプレイヤー

たとえば

Ulta Salon, Cosmetics & Fragrance, Inc.

→サロンと美容のワンストップ

モノタロウ

→モノづくりに特化

CVSやWalgreens

→処方箋と簡易診療所

クローガーなどのスーパー

→生鮮食品はAmazonの弱点、ただしピックアップスーパー計画はAmazonは策定中

あたりでしょうか。

Amazonで売られているApple純正USB電源アダプタ(ケーブルなども)の90%が偽物だとAppleが表明しています。

この真偽は明らかではないですが、Amazonはサードパーティによるマーケットプレイスの取扱が非常に多く、つまりAmazonのプラットホームを利用した他社がまがいものを販売した可能性は否定できません。

実際に偽のApple製品を売っていた「Mobile Star」をAppleは訴えています。

マーケットプレイスである以上、避けられない問題ですが、これではアリババを笑えませんね。

Amazonが2000店舗レベルの規模のグロッサリーストア(食料雑貨店)を計画してるとの噂。

日本だとコンビニがあちこちにありますからAmazonの計画に無理がないのは理解できますが、全方位戦略すぎて心配になりますね。

Amazonの本屋はうまくいっているようで、自社製品に直接触れてもらえる場所という意味でも良い方向かと思いますが、ただでさえ競争過多のスーパー・コンビニ業界になぐりこみをかけるのは利益面で懸念が残ります。

Amazonがリリースしたプライベートブランドももちろん投入されるでしょうね。

Amazonの海外の利益がかなりマイナスですが、Primeサービスの拡充(囲い込み)と特にインドなどのフルフィルメント投資がきいているようです。インドは有望市場なのでAmazonは突き放したシェアを獲得したいでしょうし、自社株買いよりもこちらの支出にまわしてほしい投資家もいるでしょうね。

AWSは相変わらず好調だし、VMwareとの連携でハイブリッドクラウド方面のカバーもOK。

エコー(Alexa)によってホームをおさえ、ダッシュボタンも意外に好調でIoT方面もGood

FCFに関しても変調はないので投資家の過剰な期待が剥落した場合の株価下落はあるかもしれませんが、長期目線ではここで降りる必要はないと思いますが。

Amazonプライムが中国で展開されるようです。

中国ではご存知爆買いが海外旅行者によって行われていますが、越境ECで外国製品のネット購入も非常に伸びています。

そこをおさえるのがAmazonのとっかかりだったのでしょう。

今年Amazonは中国で非船舶運航業者のライセンスを取得しており、海運事業への進出が想定されていたのですが、これがAmazon Chinaでの中国版アマゾンプライムの布石だったとは。

ただ、この手数料無料の輸入に関しては競合他社も取り入れている手法なのでどの程度訴求力があるかは謎ですので、今後はよりプライム会員になるのが得になるような付加価値をつけていくことでしょう。

すなわちただでさえ赤字のインターナショナル部門の赤字はかさみそうです。

とりあえず、アリババの足元にも及ばない中国でのAmazonのシェアですがAmazonは中国を諦めていないということですね。

Amazonの倉庫ロボットが前年比50%増の(全世界で)4万5000台稼働ということでコストカットと合理化に寄与しているようです。

Amazonの1クリック特許が本年失効するので対抗するネット小売業者には追随のチャンスがありそうなものですが…

音声アシスタントとして数百万台の爆発的ヒット(日本では未発売)のAmazon EchoのAI「Alexa」がGEやレノボなどによる音声アシスタントの司令塔として外部展開していますね。

つまりPCでいうところのOSとしてプレゼンスを高めているということです。

さらに某高級ホテル全室や、将来的には車にも搭載される見込みで、音声操作と車との相性がよいことからも今後も期待ができそうです。

(タッチディスプレイつきのモデルも出していくようですが)