オンラインフードデリバリーが米国・中国、そして世界で急成長している。

中国ではEC大手アリババが買収した饿了么(Ele.me)や美団点評(Meituan-Dianping)が頂上決戦でガチバトル中だが、両社とも伸びている。

米国最大シェアの出前プラットフォームのグラブハブは米国でケンタッキー・フライド・チキンやタコベルを独占的にデリバリーする提携を獲得し、フードデリバリーからレストランビジネスをバックエンドでサポートするソフトウェア領域に垂直統合の動きを見せている。

米国ではシェアが2番目のUber Eatsだが、世界ではUberという認知度の高いブランドやギグ・エコノミーの重複利用で急成長している。

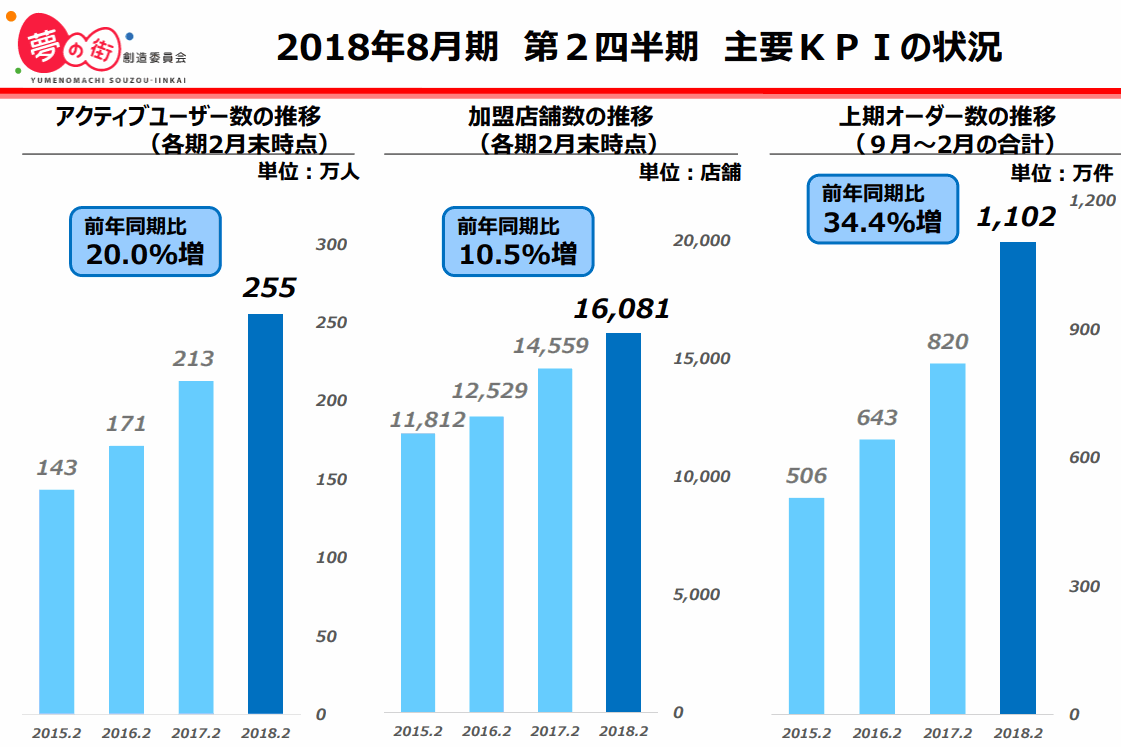

日本では出前No.1の出前館(夢の街創造委員会が運営)が相変わらず伸びており、集客プラットフォーム運営だけではなく、配達機能がない飲食店でもデリバリー受注が可能になる「シェアリングデリバリー」を展開し、利用者に選択肢を増やすプラットフォーム力を上げている。

そんなオンラインフードデリバリーの成長力に支えられて、興味深い変化が外食産業で加速している。

それが実店舗がないゴーストレストラン、クラウドキッチンだ。

実店舗がなく、キッチン1つで複数のレストランブランドを展開

飲食店の起業は人気だったが集客のために立地が重要で、好立地物件は賃料も高く、固定費が大きく、難易度は高い。

串カツ田中の創業者は最初は好立地でおしゃれな店を展開したが激しく失敗し、その後反省から二等地で超低コストな内装で固定費をおさえる串カツ田中がヒットした。

寿司居酒屋のや台ずしやニッパチなどを展開するヨシックスは、飲食店建築部門を有効活用して、駅近から少しはずれた1.5等地で低コストで出店・業態チェンジの迅速化など失敗を最小化できる仕組みづくりをしている。

(これらエピソードで何が言いたいかというと失敗コストを最小化することは飲食店において重要だということ。好立地は強いが失敗した場合のダメージが大きく、後述するように好立地戦略のスタバが二等地のデリバリー軸のカフェに苦戦していた等の変化もある。)

しかし、これだけオンラインフードデリバリープラットフォームが伸びてくると、もはやデリバリープラットフォームのみを販路として特化することで実店舗を持たず固定費を限りなく削ることで失敗・成功のターンオーバーの高速回転を実現しようという動きがあってもおかしくない。失敗の低コスト化は起業ハードルを下げるだけでなく、トライアンドエラーのしやすさにつながる。

そこで実店舗をもたないゴーストレストラン(ghost restaurant)が増加しているというわけだ。

<フードデリバリー専門店のメリット>

- イニシャルコスト削減(物件取得費・内装工事費等)

- ランニングコスト抑制(人件費・家賃等)

- 失敗が命取りになりかねない飲食店起業のハードルが下がる

- デリバリー専門店は来客を想定しないため好立地である必要がない

- 厨房設備・調理員・配達員のみで運営可能

- 配達員すらフードデリバリープラットフォームが提供してくれる

- 調理員・設備の稼働率を効率化するためにキッチンを共有し複数の飲食店ブランドの運営も可能

- 他のフードデリバリー専門店とキッチンを共有するパターンも可能

- WeWorkを参考にした料理特化型シェアリングキッチンサービスも登場しておりゴーストレストランスタートアップに追い風

- 夜営業の飲食店の昼の間だけキッチンを間借りするなどコストをおさえる企業も

- オープンした後に変更・修正がしやすく失敗からのリカバリーサイクルが早い

- 飲食店経営の天敵である天候ダメージ(雨天時の来客減など)を軽減できる

出前専門店など世界的ピザデリバリーチェーンのドミノピザなど昔からあったではないか?という疑問もあるだろうが、ドミノピザは実店舗はちゃんと存在するし店舗ピックアップも可能。

中途半端にテイクアウトも可能にするよりバッサリ実店舗機能を完全にカットしていたり、または実店舗とデリバリー専門のゴーストレストランを組み合わせたハイブリッドタイプが最近のトレンドだ。

オンラインフードデリバリー専業店の住所など注文する人は気にしない。気にするのは配達時間。

<フードデリバリー専門店のデメリット>

- オンラインフードデリバリープラットフォームに依存するリスク(テイクレートは上昇傾向)

- 実店舗は立地だけである程度来客動線を確保でき、エリアでスペース的に有限だが、オンラインフードデリバリープラットフォームは極端にいえばECのように”無限立地”に近いため(配達可能時間に限界はあるが)リーチ可能顧客数も増えるが競合もそれだけ増えることが想定され、プラットフォームで露出するための広告コストが肥大化していく可能性も。

- 店舗という顧客体験や顧客との接点を他社に依存(味・包装が接点という考え方もあるだろうし、後述するOMOシフト想定もある)

すでに米国ではフードデリバリー専門店が増加傾向にあり、Uberを追い出されたUber創業者トラビス・カラニック氏も関連企業のCEOとなっている。

同氏が出資してCEOとなったシティ・ストレージ・システムズ(現在CloudKitchensとしてサービス)は、実店舗を持たないフードデリバリー専門の店舗再開発・厨房設備調達・ロジスティクス・マーケティングを支援するサービスの企業。

一時期TwitterをおいだされたTwitter創業者ジャック・ドーシーが次に創業したPOS・決済のスクエアがあれだけ成長したことなど、(データは無いが体感で)優れた連続起業家の2番目の企業はマーケットとして相当伸びるジャンルなのではないかと思っている。

このCloudKitchens以外にもKitchen Unitedなどのフードデリバリー支援サービスの企業が急成長のマーケットを支えている。

日本でも実店舗を持たないフードデリバリー専門店を出前館がサポートする「インキュベーションキッチン プロジェクト」を夢の街創造委員会が始めたようだ。

出前利用者がこれだけ伸びるとフードデリバリー特化型で出前プラットフォームサービスでのプレゼンスに投資する方がチャンスにつながったりする。

今のうちは似たような戦略をとっている飲食店はまだ多くはないのでブルーオーシャン戦略が機能しそうだ。

競合と同じラインで戦わず、競争の軸をずらす。たとえば業界の常識の中で(飲食業界なら店舗)、機能を「減らし」「取り除き」、何かを「増やし」「付け加える」ことで差別化と低コストを両立させこれまでになかった価値を創造する、等。

このトレンドを支えるものはオンラインフードデリバリープラットフォームの台頭だけではなくSNSの普及による消費者の価値発見機能の拡大もあるだろう。

今や飲食セクターだけでなく、あらゆるカテゴリでマイクロブランドの台頭が著しい。

集客はインスタでフォロワーを獲得し、その見込み客・潜在顧客に対し、ShopifyなどのEC構築サービスで簡単にEC運用できる時代。

店舗コストを削減することで原価率を引き上げて固定客を獲得できればWin-Winだ。

戦い方は違うが、いきなりステーキは立ち食いという業態で収容人数と回転率を高める一方で肉のお得感を出す手法で成長してきた。

同様に、フードデリバリープラットフォームはさらに立地にこだわらずにマーケティングに特化しSNS時代の戦い方に集中できる。

「うちは実店舗を削減した分、お客様に還元し安く良い食材を使った料理を提供しています!」と出前プラットフォームでアピールされたらよく知らない他の実店舗より訴求力がありそうなものだ(ただしゴーストレストランの競合が増えてくると戦略はかすむが)。

もちろん、店舗がない分、Uber Eatsやグラブハブなどのフードデリバリープラットフォームに依存するリスクはあるし彼らはテイクレート(プラットフォーム側の取り分)ガンガン上げてる。

それをいったらECにおけるAmazonマーケットプレイスなんかも似たようなもんだし、ネット時代は相当プロバイダー側に寡占状態(たとえば音楽産業)でなければプラットフォーム・イズ・キングであり、小規模飲食店乱立状態はプラットフォーマーが強いのは不可避。

また、ECブームからのOMO(Online-Merge-Offline)になったようにクラウドキッチンからの顧客接点の実店舗みたいな流れも将来的にはあるだろうし、そもそも実店舗とゴーストレストランを複合した業態はすでにある。

その1例が中国で伸びているコーヒーチェーンのluckin coffee(瑞幸咖啡)だ。

スタバが中国でアリババ傘下のEleme(餓了麼)を通してデリバリーを始めるのではと一部で報道。https://t.co/TeWyStnqIc

報道が否定されたとしても「スマホ注文のみ受け付ける」Luckin Coffeeがデリバリーでも伸びていることから対抗策として非現実的ではないというところかhttps://t.co/aATuNDFEOq

— 気になる企業調べる🐘 (@kininaruzou) July 30, 2018

中国のLuckin Coffee(瑞幸咖啡)、勢いがある。

スマホ注文デフォでアプリが店舗のようなものでデリバリー専門店もあるので立地にはスタバほどこだわらずスタバより安いhttps://t.co/lUbXe1uJ6L

店舗でうけとるか30分デリバリーか選べる。スタバの中国戦略の障害になりそうだ。 pic.twitter.com/NYq9p7nOs1— 気になる企業調べる🐘 (@kininaruzou) 2018年7月30日

luckin coffeeはアプリが店舗みたいなもの(好立地にこだわらない、その代わり安価)で、およそ500店舗のうち半数はデリバリーに特化し、ドミノピザのアプリのように配達中の位置をライブで確認でき、ドミノピザのように30分以内に配達できなければ返金というデリバリータイプのコーヒーチェーンで、中国にリソースを投下している中国頼みのスターバックスの戦略にダメージを与えている。

アプリで事前決済して注文を受け取れるMobile Order & Payもメジャーになってきている。

決済からリワードプログラムからパーソナライゼーションから何から何まで実店舗を補強するどころか顧客に一番近い場所にあるのがアプリなのだ。

スタバはアリババ傘下のオンラインフードデリバリー企業餓了麼(ウアラマ/Ele.me)と組み、luckin coffeeに対抗してデリバリー戦略を整える方針を発表している。

このように米国と中国では飲食店のあり方がテクノロジーによって変化しつつあり、プラットフォーマーに飲み込まれないように戦略を策定していく必要があるだろう。

また、飲食店企業投資家も、Mobile Order & Payなど来店動線をアシストするテクノロジーのトレンドや、ロボット調理、Amazon GoやQR決済のようなレジ動線の再設計だけでなく、業界地殻変動の触媒になりつつあるフードデリバリー企業の動向やそれに伴うゴーストレストランのトレンドもチェックする必要があるのではないだろうか。