GrubHub, Inc.【NYSE:GRUB】

グラブハブは米国のオンラインフードデリバリー最大手。

出前を注文したいユーザーは同社のアプリから簡単に豊富なテイクアウト・メニューから出前を注文できる。

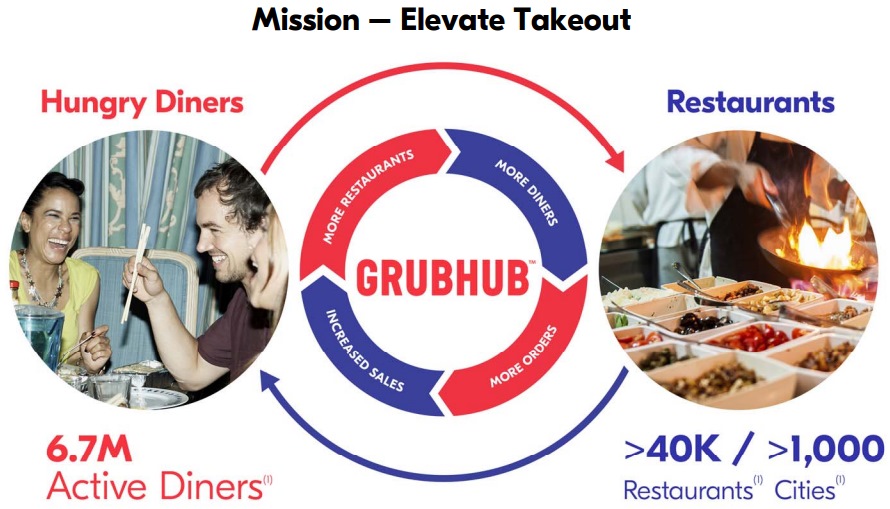

米国ではドミノ・ピザなどのピザの出前企業を除けばオンラインフードデリバリーで圧倒的シェアで出前提携レストラン数も75000店舗とグラブハブが1位。

グラブハブのビジネスモデル

レストランにとってグラブハブと出前で提携するメリット

出前に関わる作業をワンストップで提供

出前注文システムもオーダーを受けるデバイスも配達員もグラブハブが用意してくれる。

グラブハブの膨大な顧客にリーチできる

グラブハブは約1000万人のアクティブユーザーによる1日30万件以上の出前注文をさばいている。

出前注文を増やし収益を拡大できる(グラブハブ調べで年間30%増)

出前という新たな収益源・収益の拡大というインセンティブが働くため、グラブハブも提携先を拡大しやすかった。

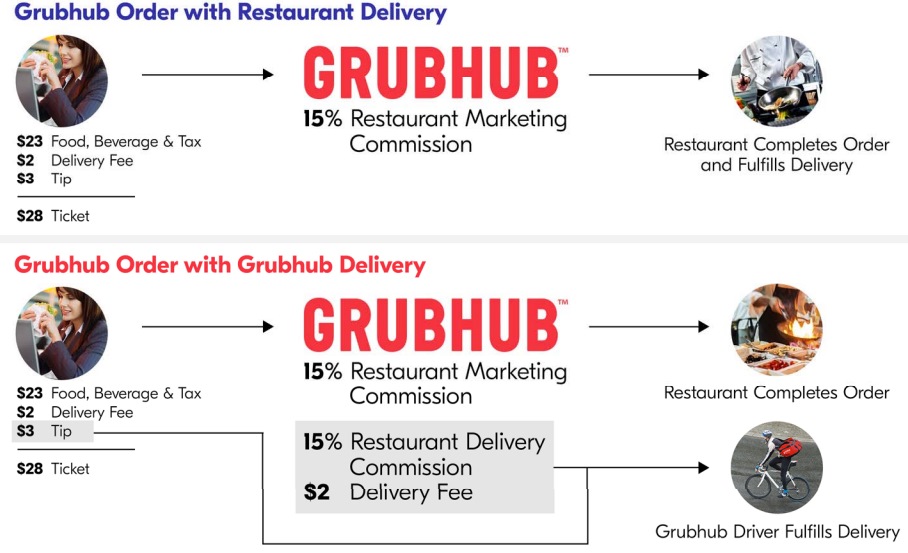

先行投資不要でレストランはオーダーに対する手数料のみ負担すれば良い

飲食業界において手数料15%(2018年時点では19%まで上昇)というのはなかなかの負担率だが、店員を増やしたり、店舗を増やしたり固定費を増やして損益分岐点を上げるリスクを負わずに、固定費そのままで稼働率を上げて売上を伸ばすことができることは大きな魅力で、営業・メニュー開発などの強みに集中できる。

カルビーを復活させた松本晃CEOのインタビュー

―工場の稼働率を上げれば、利益率も上がるわけですね。

松本CEO「稼働率と固定費の相関関係をみなさん意外とわかっていないようです。多くの人は、たいてい変動費をいじりたがります。」

もちろんその分グラブハブにきっちり手数料をとられていくし、Amazonでブランド企業が「共通のフォーマットではめこまれるブランド価値の毀損」と抵抗するようにグラブハブでもレストランは共通のフォーマットで”部品化”されてしまい、レストランと消費者の間の一番重要な接触部分をグラブハブに割って入られてしまうダメージも大きい。

グラブハブはケンタッキーフライドチキンやタコベルなどビッグブランドに対してはホワイトラベルで(グラブハブサービスに遷移することなくシームレスに顧客ブランドのアプリに付加的にカスタマイズして)出前注文機能の提供もはじめたので、自社ブランド直下で全ての導線を完結したい大手レストランチェーンとの相性も悪くなさそうだ。

シンプルな話、たとえば雨の日や寒い日で外食は面倒だなと思った家族がグラブハブで出前を取った場合、その店はグラブハブに手数料を払う必要はあるが、もともと(天候要因で)期待できなかった売上が発生するわけで、固定費が変わらない以上、払う価値のある高い手数料という見方ができる。

また、自分の店から出前を取る客はすなわち店舗に来てくれるかもしれない商圏住人であって、出前をきっかけに店舗に来てくれるかもしれない潜在顧客・見込み客で、味や店舗の雰囲気・サービスで勝負している店にとってはグラブハブのような出前プラットフォームを顧客のリーチを増やすツールとして使う価値はある。

グラブハブで出前注文する消費者にとってのメリット

圧倒的な出前の選択肢

全米1位の出前プラットフォームであるグラブハブがテイクアウト可能な店の選択肢を最も多く提供。

1.5~3ドルと安い配達料金

他社平均は5ドル。

共通のフォーマットで口コミで比較できる

わざわざレストランのサイトやアプリを探さずにワンストップで共通のフォーマットで様々な店のテイクアウトメニューを口コミで比較し注文できる。

グラブハブの注文の90%以上が既存顧客によるリピート注文と、購入頻度の高い商材であり顧客とのアプリでの接触回数が多いことから新たなビジネスへの導入部分となるポテンシャルもありそうだ。

日本でもまだまだ成長しているフードデリバリー市場

身近なところで参考に日本の出前注文サイト最大手の出前館の業績を見てみよう。

出所: 出前館を運営する夢の街創造委員会2017年8月期通期決算説明会資料

人口の伸びていない日本でもまだこれだけ伸びている。市場としても中食・食品宅配市場は伸びているようだ。

一方のアメリカでは出前注文でピザ以外のものを注文する人は3分の1程度しかいない。

グラブハブは米国でデリバリープラットフォームとして確固たる地位を築いており、伸びしろはあるはずだ。

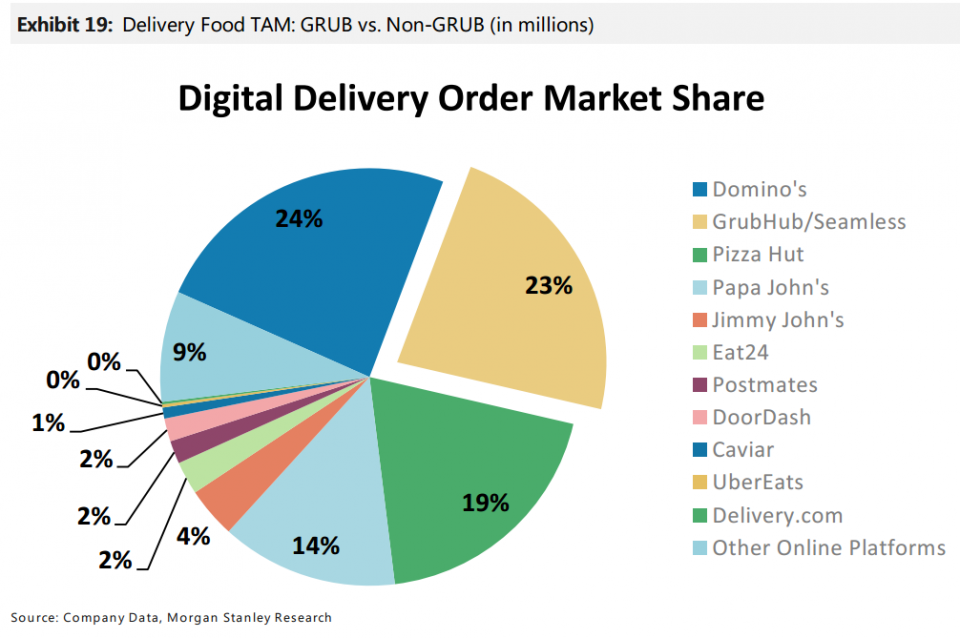

グラブハブのシェアは高い

2016年時点でグラブハブは米国の市場シェアの23%を占めている。

Source: Morgan Stanley Research

見ての通りピザが強い。ピザ宅配のドミノ・ピザ、ピザハット、パパジョンズ。

それ以外の独立系だとサンドイッチデリバリーのジミー・ジョンズもある。

ただ、デリバリープラットフォームとしてはGRUBHUBが圧倒的だ。

Yelp傘下のフードデリバリー企業Eats24(シェア2%)を買収したのでグラブハブのシェアは25%を超えたわけだ。

どれだけ魅力的な市場でも競争過多は企業の利益率を落とし投資対象としては魅力的ではなくなってしまうが、ようやく見通しがよくなってきたフードデリバリー業界。

グラブハブにとってこのEats24の買収の意味は大きい。

地域のレストランなどの店舗のレビューサイトのYelp(イェルプ)はEat24を2015年に1億3400万ドルで買収し、グラブハブの将来的な脅威の1つだった。

ちなみにYelpはこんなロボット配達の取り組みもしていたが…

配達員が将来的にこのようなドローン化する時代でも、グラブハブは消費者と店舗を結ぶ部分をプラットフォームで抑えているので対応可能だ。

要注意の競合はドアダッシュ、そしてUberEatsとAmazonか

ソフトバンクの「ビジョンファンド」は2017年12月、米食品宅配ドアダッシュに3億ドル出資する計画と報じられた(Recode)。

ドアダッシュはグラブハブと同様のビジネスモデル。

ドアダッシュやグラブハブのようなオンデマンド方式で人を雇う「ギグ・エコノミー」のボトルネックは一番サービスを使いたいピークタイム(繁忙時)に人が足りなくなるというもので、配達員に対しても認知度とネットワーク効果が重要。

また、ドミナント戦略(地域を絞って集中的にリソースを割いて経営効率を高める)が有効なビジネスなので先にエリアでシェア(マインドシェア)をおさえた方が有利だ。

特定地域に特化したウェイター(Waitr)やザ・ハウス(The House)といった宅配サービスはいくつかあり、特定のエリアではまだグラブハブより強い企業もあるのでそういった企業がまとまる前に、怒涛の買収を続けてきたグラブハブは非常に有効な手を打ってきた。

ただ無限に買収できるわけではなく独占の問題が浮上してくる恐れがそろそろ出てきそうなので、ソフトバンクがもしドアダッシュに出資するならば残りの小粒勢をドアダッシュ起点の買収でまとめあげて2強に仕上げようとしているのかもしれない(妄想)。

もしそのような動きをするならレストランチェーン店も歓迎するだろう。

なぜならグラブハブがあまりに巨大化してしまうと、レストランにとっては出前注文をグラブハブ1社に依存してしまう恐怖があるため。

まだまだニューヨークやサンフランシスコのような都市部には、高級レストラン専門のフードデリバリー企業キャビア(Caviar)やマンチェリー(Munchary)などもある。

その他、オンデマンド型配達サービス大手のポストメイツ(Postmates)や配車サービスのUberによるUberEats(ウーバーイーツ)もあるがUberはスキャンダルでイメージ低下によって勢いを落としていた。

Amazonも2015年から飲食店の料理を1時間以内に宅配するサービスである「Amazon Restaurants」で参入している。

だが、Amazonは2017年に食品配送スタートアップoloと提携するなどの動きはあるが、本格的にリソースを割いてくる感じではない。

Amazonはグラブハブを買収してしまえば、Amazon Pay Placesと連動させて決済部分をさらにおさえて面白いことになりそうなものだが。(追記: グラブハブはLevelUpを買収し決済・POS・CRMを統合したレストラン向け垂直統合SaaSに進化したのでこの線は消えたか)

また、プラットフォームとしての競争では、Facebookのオーダーフード(Order Food)という機能で一部のレストランチェーンが自社のFacebookページから直接注文を受け付けている。

しかし、いくらレストランチェーンが各個注文を受け付けたところで、消費者は出前の注文をする際は「近くのレストラン」という検索をすることがほとんど。

そのニーズに最も応えることができる企業はグラブハブで、グラブハブはなんとなく近くの出前できる店ないかな?というユーザーに新しい発見を提供しているのだ。

レストランのブランド以上に、消費者の「出前をとろう」というアクションで最初に浮かぶマインドシェアを抑えているグラブハブは出前という観点からは最も消費者に近いレイヤーをおさえたブランドとなっている。

追記: Uber Eatsとドアダッシュに勢いがある。

食品デリバリーでUber Eatsのシェアが急伸。

中国同業と比較すると配車サービス+レストラン注文デリバリーの垂直統合は有利なのかなと思ったけど。

一方グラブハブもVenmoでグループで割り勘デリバリーしやすいよう機能を実装。なぜシェアがここまで落ちるのか?

Source: https://t.co/QCUYZ2LLwT pic.twitter.com/tNtvfpNszc

— 気になる企業調べる🐘 (@kininaruzou) April 19, 2018

ただ、それぞれの得意エリアを中心にシェアを獲得しているのである程度のドミナント戦略は有効のようだ。

食品デリバリー群雄割拠。

ギグ・エコノミー(配達する人達のネットワーク的な)の密度が影響するドミナント戦略がある程度有効なのでエリアによってシェアが大きく違う。

ヤム・ブランズの独占配送提携したグラブハブ1強確定かと思っていたけどUber Eatsが急伸か。

Source: https://t.co/QCUYZ2LLwT pic.twitter.com/2jqoYO0F07

— 気になる企業調べる🐘 (@kininaruzou) April 19, 2018

シェアの全体でみるとUberはTier2-3都市で伸びているがグラブハブは最も利益率が高い都市をおさえている。

POSレジをおさえているスクエアが企業向けケータリングを買収しSquare傘下のCaviarをテコ入れしているのが興味深い。

グラブハブの買収による成長

基本的には得意エリアのある企業を次々に買収することによってシェアを獲得していった。

2011年9月 NYのレストラン料理配達サービスAllmenusとCampusfoodを運営するDotmenu(ドットメニュー)を買収。

2011年9月 シームレス(Seamless)がMenuPagesを買収

2013年5月 シカゴのグラブハブとニューヨークのシームレスが合併。

2015年12月 Delivered Dishを買収

2016年5月 LAbiteを買収

2017年6月 ボストンのFoodlerを買収。

2017年8月 Yelp傘下のEats24を2.9億ドルで買収

世界的な競合はUberEatsとAmazonはもちろん、欧州最大のデリバリーフードサービスのDeliverooと英国のJust Eatなど。

グラブハブは米国である程度シェアをとったあとは世界の買収競争に参加していくことになる。

2017年にGRUBHUBで最も注文された料理と2018年のトレンド予測。

ミレニアル世代の代名詞ともなっていたアボカドトーストも3位で、ハワイ料理のポキが1位だった。

逆に言えばピザを頼みたい人はドミノ・ピザなどと使い分けているのだろうか。

グラブハブの業績と決算

ポストメイツなどが赤字であることから、デリバリーフードサービスに赤字のイメージを持っている人も多いと思うがグラブハブはまったくもって優秀な業績。

グラブハブの業績推移グラフ

*2017年度は2017/12/13時点のTTM

<グラブハブの株価>

グラブハブの決算や最新の業績推移や注目ポイントは決算まとめに詳しく書きました。