米国の小売業界はECに侵食されつつあるが、Alibaba創業者ジャック・マーが予想するようにOMOシフト(OnlineとOfflineが混ざりあっていく)の変化に今後注目していくべきだろう。

米国小売売上高全体に占めるE-Commerceのシェア推移(最新版)

トレンドは変わらず。

Source PDF: https://t.co/BgV68dxrVx pic.twitter.com/J2T7zVVfvC

— アメリカ部/米国株投資アンテナ (@america_kabu) February 19, 2018

米国の小売業界のトレンドや、興味深い取り組みまとめ

ECかブリック・アンド・モルタル(従来の実店舗側)かという2択ではなく、データ主導型で顧客にEC/店舗それぞれのシーンで最適なソリューションをシームレスに提供する、という方向性が米中共におおよそ共通している。

と、前置きはともかく面白い取り組みをいくつかピックアップしていこう。

ガイド実店舗+買うのはネットで

EC時代に実店舗はもうダメなのか?というと全くそういうわけではない。

むしろ、EC企業が実店舗を出す例で「ガイドショップ」というスタイルがある。

“店舗では商品を売らず“、店舗は試着やスタイリストがアドバイスしてくれる場であり、買うのはネットで、というようなECのボノボスのようなガイドショップ型のビジネスモデルが増加している。

$WMT ウォルマートが昨日3億1000万ドルで買収したアパレルのボノボスはhttps://t.co/JnGeMDCn26

1 店で売らない

2 店は試着や自分にあったサイズなどをアドバイスしてもらえる場所

3 豊富なカラーやサイズはオンラインストアで注文

4 生涯返品可能— アメリカ部/米国株投資アンテナ (@america_kabu) June 17, 2017

買った商品を持ち帰らずに配送できるというオプションは珍しいものではないが、特化したことでレジ作業も大量の陳列作業もなく店員は接客に集中できるし、そもそもガイドショップだと基本的にサービスを受けたい人しか来店してこないので店員からすると接客しやすいだろう。

Amazon Goでレジ無しにしたことで接客に集中できるようになったのも近い。

ミールキットの流行

ミールキットとはレシピつきで、そのレシピに必要な食材がぴったりセットになった食材キットのことで、米国で流行している。

顧客維持率比較

競争過多のミールキット(献立付き食材宅配)の定期購入サービスでIPO以来株価暴落していたブルーエプロンとHello fresh、ユニリーバが買収したひげ剃り替え刃サブスクのダラーシェーブクラブ、Netflix

データを駆使したNetflixの優秀さが際立っている。 pic.twitter.com/CvZH3kanlY

— アメリカ部/米国株投資アンテナ (@america_kabu) January 11, 2018

ただ、これを見ての通り、顧客維持率は高いわけでもなく、スーパーもミールキット台頭を脅威に感じて、ウォルマートやクローガーなど大手は自らミールキットを手がけ店頭で販売しており、競争も激しい。

というわけで競争で消耗しているミールキット会社は会員への配送以外に店舗においてもらうなどの動きを見せている。

米国最大のスーパーのクローガー(NYSE:KR)がミールキット大手ホームシェフhttps://t.co/4N2VHpujgf

を買収。クローガーも自前のPrep+Paredというミールキット(そのレシピ用の食材セット)を店舗で展開していたが手応えあったのか。https://t.co/MlrqemMlPL

— 気になる企業調べる🐘 (@kininaruzou) May 24, 2018

全米最大のスーパーであるクローガーは自社ミールキットを店頭で販売していたが、さらにミールキット専業企業を買収し、配送から店舗展開まで垂直統合していくようだ。

グローサラント(Grocery+Restaurant)

GrocerantとはGrocery(食料品店)+Restaurant(レストラン)の造語で、たとえばそのスーパーで取り扱っている食材を使って併設した直営の飲食店でレストランのようにゆっくりできる、といった形態で米国で増えている。

ついで買いも誘発できるし、美味しいと思った調味料がその店舗で取り扱っているならばそのまま買ってくれるかもしれない。

EC単独ではできないことは自宅以外における小売体験であり、ガイドショップやグロッサラントなどの取り組みはモノを売る場から顧客とのつながりを作る場所という見方で、実店舗はコミュニティやサードプレイス的視点でも考え直す余地があるだろう。

デリバリーとギグ・エコノミーの取り込み

AmazonがWholefoods買収

⇓

PrimeNow宅配

+

ターゲットが買い物代行宅配のシプト買収とWholefoodsという顧客を失ったインスタカートだがAmazonやターゲットの動きを脅威と感じたスーパーがなだれ込むようにInstacartとの契約を拡大する未来

他がやってるからやる=業界全体でコスト増

— 気になる企業調べる🐘 (@kininaruzou) March 9, 2018

スーパーなどの買い物を代行して買って宅配してくれる買い物代行サービスが米国で流行している。

配達員は主にギグ・エコノミー(Uberをイメージすると分かりやすいが、専用のプラットフォームを通じて契約しインターネット経由で単発の仕事を受注する働き方)による形態。

米国の買い物代行の勢力図としては

1. Walmartが利用(Postmates, Deliv, DoorDash)

↑Uberは最近はずれた。

2. Targetが買収したShipt(シプト)

3. Amazon Prime Now

4. インスタカート(多くのスーパーが利用するがInstacartアプリで”プラットフォーム支配”されるので大手は避けるようだ)

ターゲットがシプトを買収したのはインパクトが大きかった。

子育て世帯にうれしいストア・ピックアップ

スマホやPCなどで事前に商品を注文しておくと、店舗のスタッフが商品をピックアップしておいてくれて、ピックアップ利用者専用の駐車場に停めて知らせると車のトランクに注文していた商品を積んでくれる(カーブサイド・ピックアップ)という形態が米国で増えている。

小売大手ターゲット内の薬局をCVSが買収して提携してたけど、両社それぞれがカーブサイド・ピックアップを拡大してるので(アプリで注文し専用駐車場にとめると商品もってきてくれる)バッティングしないかな?客としては一括がいいのに。 pic.twitter.com/XUITvnhWq3

— アメリカ部/米国株投資アンテナ (@america_kabu) July 15, 2017

たとえば米国最大のスーパーのクローガーだとクリックリストというサービス名で一気に展開している。

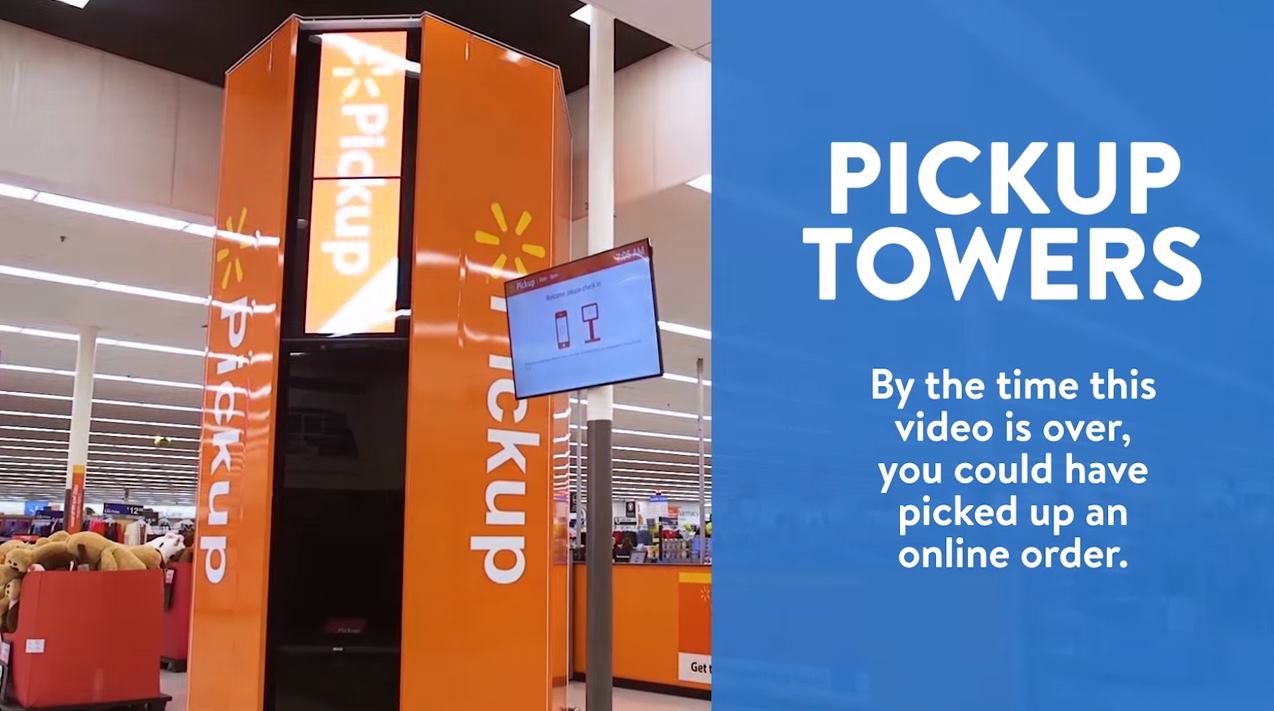

ウォルマートもカーブサイド・ピックアップに取り組んでおり、またECサイトも運営しているウォルマートはネットで注文した店舗在庫ではない商品などのピックアップをスムーズに行えるようにピックアップタワーを設置したりもしている。

ECサイトで宅配の代わりに自分で店舗にピックアップしにいったら割引

前述のピックアップタワーと関連するが、ネットで注文した商品を店舗で受け取ると割引になる”宅配コストを顧客に還元する“という面白い試みをウォルマートが行っている。

ウォルマートのサイトでネット注文した商品を最寄りのウォルマートで受け取ると重さ次第で数%の値引きしてくれる「ウォルマート・ピックアップ・ディスカウント」というサービス。

「ECに滅ぼされる実店舗」という構図は案外間違いで、結局”使い所”なのだと思う。

スマホアプリで電子レシート+近隣店舗価格差分キャッシュバック

アプリでの決済が増えてくると電子レシートが基本になり、その結果、クーポンとの統合や割引、あるいはセービングキャッチャーのようなキャッシュバックの手法がひろがっていくだろう。

セービング・キャッチャーとは?

ウォルマート価格より下回った競合店のセール価格に合わせて差額分をeギフトカードでもらえる。

ウォルマートで買い物したレシート番号をセービング・キャッチャー(Savings Catcher)やアプリに登録する導線にインセンティブをもたせたことで他のアプリサービスの展開がスムーズとなっている。

<Walmart Saving Catcher>

店舗における決済システムの取り組み

ウォルマートはウォルマート・ペイというモバイル決済アプリを導入し、普及している。

米小売大手ターゲットもウォレットという名前の自社アプリでクーポンと連動し値引きできるようにしている。このクーポン連動などの取り組みはApple Payなどでは難しい。

Apple Payをウォルマートペイが抜く日

世界最大小売企業のウォルマートペイの利用率の伸びが高い理由は…

セービングキャッチャーという近隣競合店舗より高かったら自動的に差額を還元(次回つかえるeギフト化)する仕組みがすでにあって、それを利用しやすいため。

Source: https://t.co/9PMuz0g0BH pic.twitter.com/vvmOJBQxPC

— アメリカ部/米国株投資アンテナ (@america_kabu) January 15, 2018

Apple Payに対しウォルマート・ペイの利用率の高さが目立つ。

セービングキャッチャーとの相性の良さ、そしてショッピングリスト(普段よく利用する買い物リストを登録しておけば、たとえば次回ピックアップしてもらうときの手間が省ける)との連動など、アプリがどんどん店舗に近づいていく。

ちなみにApple Payのような仕組みに対抗して米国小売業界はウォルマートやターゲットを盟主にアライアンスを組んでCurrentCというモバイル決済の仕組みを作っていたが黒歴史になっている。(船頭多くして船山に登る)

そもそもCurrentCとかいいながら結局ウォルマート自身が自前でウォルマート・ペイを構築し、とんでもないタヌキだぜ!だがそれがいい。

まぁ、CurrentCの自前決済の動きは小売店がクレジットカード決済手数料を回避するため、という狙いも大きかった。クレジットカードと小売店の戦いは激しい。

プライベートブランド比率引き上げ

クローガーなんかはプライベートラベルをいくつも手がけており、どんどんPB比率が挙がっている。

格安スーパーのALDIのようなPB比率95%の小売チェーンとまではいかなくても利益率を高め差別化していくためにもプライベートブランド比率引き上げは重要な戦略。

ドイツ発の超格安スーパー「Aldi」はプライベートブランド比率が95%というのが特徴で、格安PBの品質に対する顧客満足度が卵や牛乳では以下のように高い。

PB耐性が低いカテゴリは価格圧力に晒される。逆にホームケアやビューティーケアではPB耐性が"比較的"ある。

Source: https://t.co/O1nhi8ElNi pic.twitter.com/lm6W6Uv648

— 気になる企業調べる🐘 (@kininaruzou) March 13, 2018

また、プライベートブランドは自社のみの製品であり他社との価格比較は困難のため、前述したセービングキャッチャーのような価格比較サービスの回避にもつながる。

サブスクリプション化

顧客の接点という重要なレイヤーをおさえている小売店がPB比率をじわじわ引き上げているのはメーカーとしては脅威でもあり、ダラーシェーブクラブのようなサブスクリプション・モデルのチャネル開拓も1つ選択肢としてあげられるだろう。

ダラーシェーブクラブはユニリーバに買収されたが、剃刀の刃のサブスクは実はけっこう多い。配送だけではなく店頭にもおいてもらうところもあり、日本ではDMMがZEXTというブランドでカミソリの定期購入サービスを開始している。

小売店をスキップし顧客との接点を奪い取るという、タッチポイント競争も激化していきそうだ。

レジ無しの取り組み

レジ無しコンビニ「Amazon Go」オープン時の様子。

顔認識技術を使う中国無人コンビニとの方向性の違いが興味深い。https://t.co/qjLYHRpiAt pic.twitter.com/4cfJcf7ZbM

— アメリカ部/米国株投資アンテナ (@america_kabu) January 23, 2018

Amazon Goのように大量の画像認識+センサーでレジ無しにする取り組みは話題だ。

ただ無人化というよりもむしろスタッフは多い。店舗体験をいかに大事にしているかが伝わってくる。

一方で、ウォルマートは以前からスキャン&ゴーという、来店者がスマホか備え付けの機器で商品をスキャンしていってレジを通らなくてOKという取り組みをしていたが結局やめてしまった。

結局のところそれは客にレジ係をやらせていることに他ならず、顧客満足度が下がったという。

またサムズクラブ(コストコのような会員制クラブ)と違い不正も多かっただろう。

過剰すぎる売り場面積削減の動きにポップアップストア+誘致

米国のデパートメントストアのコールズは売り場面積最適化戦略を実行中だ。

売り場の面積を適正サイズに圧縮し、余ったスペースにAmazonのポップアップストアやALDIを隣接誘致させるなどで集客力を高める戦略をとっている

米国でショッピングモール不況が騒がれたが、作りすぎの反動も大きい。 pic.twitter.com/EU7VOUgU0P

— アメリカ部/米国株投資アンテナ (@america_kabu) 2018年1月1日

米国はモール不況がすさまじかったが、これもECの台頭だけが原因ではなく過剰なモール拡大バブルで売り場面積が広すぎたということもあるだろう。

移動型店舗: トレジャートラック

Amazonの移動するお宝トラックことトレジャートラックは面白い。

動かない店舗から動く店舗へ、という考え方はスマホ時代には面白いかもしれない。

VRが店舗体験を一部代替していく?

VRやMRはまだまだだが、ある程度いくつかのシナリオを想定しておいたほうがいいかもしれない。(ちなみにこの動画は日本の事例)

ARで部屋に実際に設置したらどうなるかをシミュレーションできる

たとえば北米最大のホームセンターのホームデポのアプリにはAR(拡張現実)機能も追加されており、商品を実際に部屋においてみるとどのように見えるかを確認することができる。これはIKEAなども導入している鉄板の機能。

IKEAのAR機能の方が今の所優れていたので動画はIKEAのARをピックアップ。

スマホで撮影した商品の画像で商品検索できるイメージ検索機能

ホームデポのアプリで面白いもう1つの機能はスマホで撮影した画像で商品を検索するイメージ検索機能だろう。ホームデポのネット注文の1割は店内からアプリを使って注文されているというのだから、面白い。

特に重い商品は持って帰るより配送してもらったほうが便利なので、ホームセンターならではだろうか。Alibabaも同じようなことをやっていたような気がする。

まさにOMO(Online Merge Offline)で、アプリも店舗も特に意識せずにシームレス・ショッピング体験を提供できる状態にすることが理想なのだろう。

返品大国アメリカ

米国は返品が当たり前というか、特にコストコなんかはほぼ理由なんてどうでもいいぐらい返品をうけつけている。ほとんど飲みかけのジュースですら。

ただ返品しにきた客は、代替のものを買っていってくれることも多く、返品できる店舗があることもまた重要なのだ。

小売を超えた垂直統合

たとえば米国2大薬局のCVSは、自社を薬局ではなくヘルスケアプロバイダーと定義し、PBM(薬価交渉の中間業者)や医療保険まで垂直統合的に買収で領域を拡張している。

「モノを売る」だけではない自社の定義、という視点は面白い(株価は微妙なことになっているが…!)

買う前に自宅で試せる

Amazonが"買う前に"服や靴などファッションアイテム100万点以上を試せるアマゾンワードローブをはじめた。

1週間試せて返品無料でまとめ買いは10-20%OFFとなる。https://t.co/Kx7QIu7B2Y

–

自撮り時代ですから家で試着できるのは流行るかも?— アメリカ部/米国株投資アンテナ (@america_kabu) June 21, 2017

服のサブスクリプションのStitch Fixもそうだが、自宅で試着して、気に入ったのだけ買う、というスタイルもある。

データを元にパーソナライズ

シャツは身体にフィットしたものを着るとカッコイイ、ということでアプリでそれを実現し店にいかなくても最適なシャツが買えるようにとOriginal Stitchが取り組んでいる。

先日紹介したOriginal StitchのBodygramの新作アプリがヤバイ。

全身写真2枚で身体採寸してくれるように進化している。

精度次第ではZOZOスーツ不要説きそうだな。Amazonもスマホアプリで身体3Dスキャンする企業の買収をして採寸の研究進めてるけど。

Source: https://t.co/x58XtpUc3G pic.twitter.com/cTQhZ2bLbh

— 気になる企業調べる🐘 (@kininaruzou) 2018年5月8日

このシステムは他社にも提供していく予定とのことで、アパレル店舗の戦い方もかなり変わっていきそう。

あとは追記予定

自分の備忘録として事例をストックしていきたいので、この記事はこのまま追記形式で補完していく予定です。

おまけ: 英国の事例だがAR店舗案内のアイデア

小売業界にスマホでAR体験をもたらすDent Realityが面白い。https://t.co/sOYe908g4ppic.twitter.com/MGnRzHjtrC

— アメリカ部/米国株投資アンテナ (@america_kabu) April 15, 2018

小売業界にスマホでAR体験をもたらすというDent Reality(ロンドン)

ただGoogleも最近同じような感じでARで道案内する機能(Android)を開発していたので、店舗内もやろうと思えばできそうだがどうだろうか。