アメリカのスーパーマーケット第1位かつ、チェーンストアでウォルマートについで2位のクローガーの株価が暴落していたので状況を整理してみた。

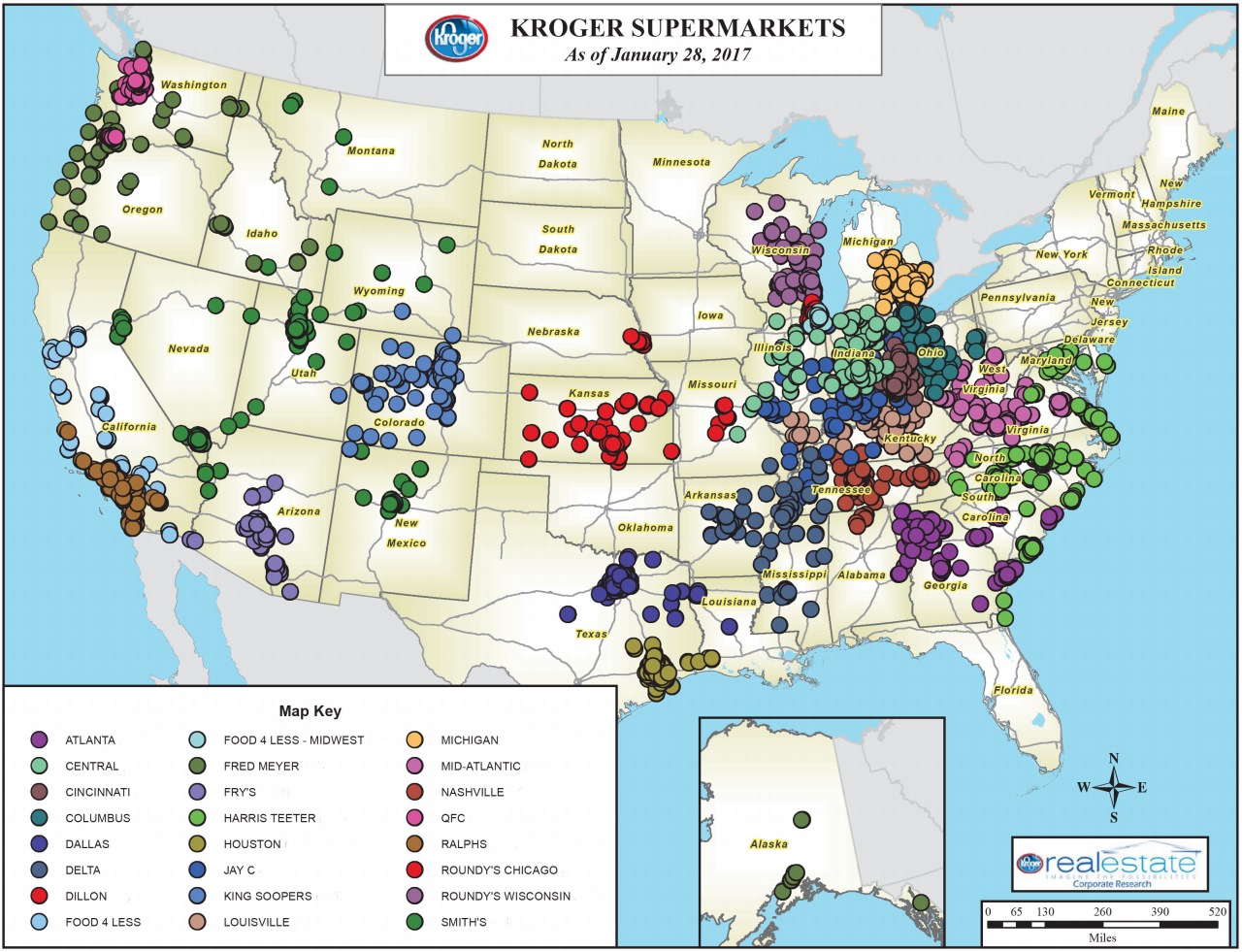

Kroger(画像資料はKroger 2016Fact Bookより)は1883年に設立された老舗スーパーで、全米で2796店舗のスーパーを展開(そのうち店舗に併設したガソリンスタンドを1445拠点展開)

このように買収をかさねて成長してきたためエリアごとに違うマルチブランド展開となっている。

ピークまでは長く連続で既存店増収記録を更新していたクローガーがなぜここまで暴落したのか。

その前にクローガーのビジネスについてチェックしていこう。

全米No1スーパーのクローガーの株価

売上高比率は

スーパーマーケット 93.8%

コンビニエンスストア 3.6%

ジュエリーストア 0.3%

その他 2.3%

と、ほぼスーパー以外の事項はふれる必要がないかとは思うが一応さわっておく。コンビニは後述。

クローガーは米国でも最大級のファインジュエリーのチェーンを319店舗展開している。

205店舗はスーパーの中に併設され、それ以外の114店舗はショッピングモールに出店している(最近モールが不調だから影響はうけているだろう)。

チェーンブランドは以下の2つ

FredMeyer Jewelers

Littman Jewelers

その他2.3%の内訳は、後述する店内クリニックやビタミンなどサプリのオンライン販売のVitacostなどによる。

クローガーといえばピックアップサービスのクリックリスト

クローガーの戦略で最も注目すべき戦略はクリックリストだろう。

クリックリスト(ClickList)とは、スーパー内を歩き回って買い物カゴにいれてレジに向かう作業を代わりに店舗の人にやってもらうサービスだ。

専用のサイトやアプリで買いたい商品を事前に注文して指定の時間帯にクローガーのクリックリスト専用駐車場にとめて呼び出せば車から降りる必要がなく買った商品を積んでくれるので子育て世代のママ達に特に人気のサービスとなっている。

もともとは2014年にクローガーが買収したスーパーのハリスティーター(HarrisTeeter)のExpress Laneというサービスが元になっており、Express Laneはそのままにクローガーは傘下のスーパーに次々とクリックリストを導入し637店舗(2016年時点)がストアピックアップ対応店舗となっている。

現在このストアピックアップまたはカーブサイドピックアップを導入していない店舗は他店(最も力をいれているウォルマート含む)に客を奪われる危機感からスーパーだけではなくCVSなどの薬局も急遽対応している状況だ。

問題はこれ自体はコストがかかることで、対応するための人件費や設備投資コストがスーパーの利益率を圧迫している(いずれ損益分岐点を上回るかもしれないが)

買収による成長戦略

未出店エリアの戦略では、地元に根付いたスーパー(ドミナント出店)は買収してしまった方が安くつく場合が多い。

そのためクローガーは定着したローカルブランド名(看板)をそのままにして(一部を除いてクローガーに名称変更せず)マルチブランド展開している。

キャッチアップに重要な戦略であるクリックリストにも貢献したハリスティーターの買収は有効だったと思われるが、競争過多で赤字で苦しんでいたラウンディーズの買収は当時の株価に65%ものプレミアムをつけた割高な買収(負債を含む8億ドルの買収)で、一部アナリストからは疑問視されている。

ちょうどクローガーの株価もRoundy’s買収付近がピークとなっている。

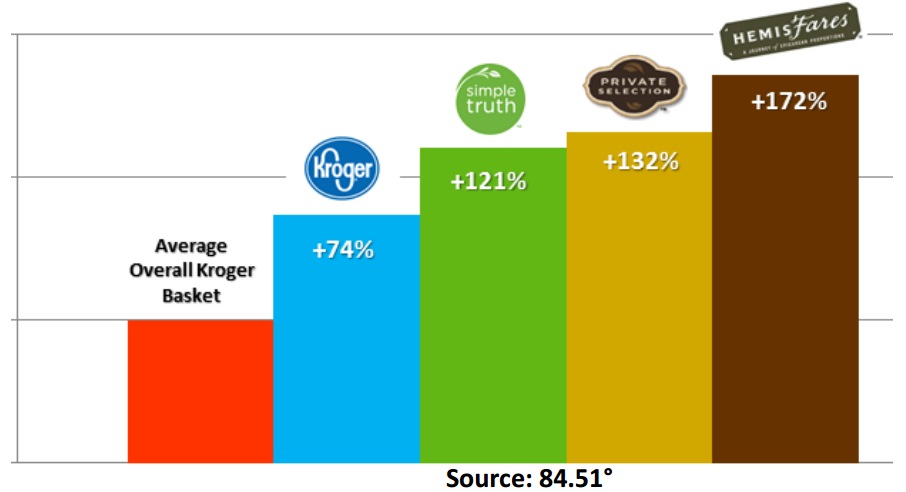

クローガーのPB(プライベートブランド)の伸びは著しい

クローガーの強みはPBにある。

クローガーの売上高の26%を同社のPBが占めている。

PBの良さは価格比較から逃れられる(特にウォルマートのセービングキャッチャーは同一商品が他社で安く売られていたら自動的にキャッシュバックしてくれる人気アプリだ)こと、広告などの販管費がかかっていないので利益率が高いこと。

まずは企業名そのもののクローガーブランド

よりプレミアム感あるプライベートセレクションが2番目に売れている同社のPBである

3番目に売れているPBはホールフーズからオーガニック需要をすいとったようなシンプルトゥルース(Simple Truth)

世界の美味しい食材を、というコンセプトで地域物産展的売り場展開で伸びているPB、ヘミスフェア(Hemisfares)

クローガーは食品生産施設を38拠点運営しており、ここで同社のPBのうち35%の製品が生産されている。PBの製造をすべて外部化していないことも特徴だろう。

自社製造によってさらに低コストで消費者に製品を販売することができる。

クローガーもスーパーの脅威「ミールキット」事業に参入

ブルー・エプロン(Blue Apron)などアメリカで流行しているミールキット(Meal Kits)は家庭で料理するために必要な全ての食材を必要な分だけレシピ付きで宅配されるサービスで、日本でいうコープデリのようなものをハイクオリティ化したようなもの。

そのミールキットはオンラインで注文可能で、すなわちスーパーで食材を買わずに直接届くものだから、スーパーはこれを脅威認定し、店舗ブランドとしてミールキットに各社参入をはじめたのだ。

クローガーはプレップ+ペアド(Prep+Pared)というブランド名でミールキットに参入した。ただし宅配はしていない。

一部店舗でテストし、ミールキットの取扱いを拡げている。

クローガーは薬局を2255店舗も運営している

薬局といえばCVSやウォルグリーンだが、ウォルマートやクローガーなどのチェーンも多くの薬局を店内に併設している。

それと併設してちょっとした病気・怪我の診察に便利なリトルクリニック(The LITTLE CLINIC)を215拠点開設している。

リトルクリニックを買収したのは2010年で、CVSやWalgreensの動きに対応したものと思われる。

コンビニ部門が伸びていない

フランチャイズも含め784店舗のコンビニを運営しているが、伸び悩んでいる。

そのテコいれからか、コンビニとスーパーの中間のサイズでフレッシュ・イーツ・キッチン(Fresh Eats Kitchen)をテスト中

これは米国でトレンドであるグロッサラント(Grocerant)=グロサリー+レストラン という業態。

店内の厨房で作られるピザやサンドウィッチやアイスなどをアプリ経由によるモバイルオーダーも可能で、クローガーはリテールにおけるトレンドはだいたい試しているということだ。

主要マーケットにおける最大の競合はウォルマートだ

ホールフーズからオーガニック需要を(特にPBであるSimple Truthで)吸収したように、クローガーもウォルマートのオーガニック対応の圧力もうけている。

特にマーク・ロリー(Mark Rore)がウォルマートのネット部門のTOPにたってからは躍進著しく、客層がさほどかぶらないとはいえ、価格圧力は厳しいものとなっている。

VITACOSTの買収でオンライン販売強化へ布石か

ビタミンなどサプリのオンライン販売を世界的に行うVITACOSTを2014年に2億8000万ドルで買収している。

赤字の事業を買収したことになるが、ウォルマートなどと比べ弱いIT投資がクローガーのボトルネックとなりかねないことからこのような企業の買収で知見を得ていくことは重要だと考える。

クローガーの業績推移グラフ

なぜ暴落したのか

まずは、株価ピークあたりからのクローガーの自社株買いの推移

これだけの自社株買いをしたが買い付け単価は3年で$30で、暴落した$25の株価からみれば大幅に割高な自社株買いをしていることになる。

これだけ自社株買いで買い支えていた株価$30ゾーンはなんだったのかという2017Q1における大幅なガイダンスの下方修正による失望。

前回予想EPSレンジ$2.21-$2.25から$2.00-$2.05に下方修正(コンセンサスは$2.19)とかなりの弱気だ。また、Marginも圧迫される予想を出した。

そんな競争過多の競合環境にも関わらずドイツ系格安スーパーのALDIの大規模出店計画やLidl参入など投資家を不安がらせる見通しの悪さで投資家のセンチメントの悪化。

ドイツ発のスーパーALDIは2020年までに米国2500店舗を計画中で5年間で50億ドルを投入と発表。https://t.co/u4H24gg6lM

ALDIはPBが9割で、ダンボールのまま(パカッと半分開封)商品を陳列することで品出し作業を省略しその代わり安く販売している。— アメリカ部/米国株投資アンテナ (@america_kabu) June 13, 2017

そして当面の買収による成長戦略の頭打ち感、すなわちラウンディーズの買収は割高だったのではないかという追求の中、まずは既存店売上高をなんとかしなければならない。

競争過多で値下げ競争のスーパーマーケット

スーパーマーケットの既存店売上高をみても減速している。

クローガーは2016年第4四半期決算で食品デフレの影響をあげていたが

こうやって比較してみると、どうだろうか。食品デフレはいったん反発したようにも見える。

やはり他の要因(ラウンディーズ買収後のテコ入れの苦戦、競争過多や人件費高騰圧力)も見えてくる。

44万3000人の従業員(パートタイム含む)にささえられているクローガーだが、賃上げと特定業務の労働時間の増加による人件費コストが下方修正の要因の1つとあげられている。

ストアピックアップという新しい取り組みに現場はさらなる仕事が増えてしまい、それに対応するための人件費もあるのだろう。

また、デフレ傾向はマイルドになったが(正確にいえば肉はまだデフレ。たとえばターキーなど)、価格競争は深刻で、特に「牛乳と卵」の価格戦争に対応するためにクローガーも利益率を大幅に落とす覚悟で牛乳・卵値下げでシェアの維持を狙い、それも下方修正の要因だそうだ。

牛乳・卵は価格に敏感な消費者の目が特に厳しい商品で、これらにおいて絶対に安値を譲らないウォルマートやALDIなどの競争にクローガーも巻き込まれた形だろう。

クローガー決算 $KR

EPS $0.44 予想 +$0.04

売上 $27.75B (+4.5% Y/Y) 予想 +$290M米国最大のスーパー。Amazon参戦による懸念もあって暴落していたがその下落を乗り越えてプリマーケット株価は+11%https://t.co/Ej6Ld23dpV pic.twitter.com/9gMpmLI5qT

— 米国株 決算マン (@KessanMan) November 30, 2017