Five9, Inc.【NASDAQ:FIVN】

Five9(ファイブナイン)はコンタクトセンター向けクラウドソフトウェアを提供するSaaSベンダー。

コールセンターなら聞き慣れているかもしれないが、コンタクトセンターはチャットやEメール、ソーシャルメディアなどの電話(音声)だけではない複数チャネルの顧客対応窓口のこと。

クラウドベースに置き換えることで従来のオンプレミスのコンタクトセンターシステムの設備投資やメンテナンスの手間を省き、また、サブスクリプション・モデル(月額課金)によって繁忙期以外の過剰な出費を避けることができ、長期契約に縛られることもなくなる。

また、主要なCRM(顧客関係管理:Salesforceなど)とのシームレスな統合などの十分なパートナーエコシステム、従業員管理や業績管理・分析などのソリューションも包括的に提供。

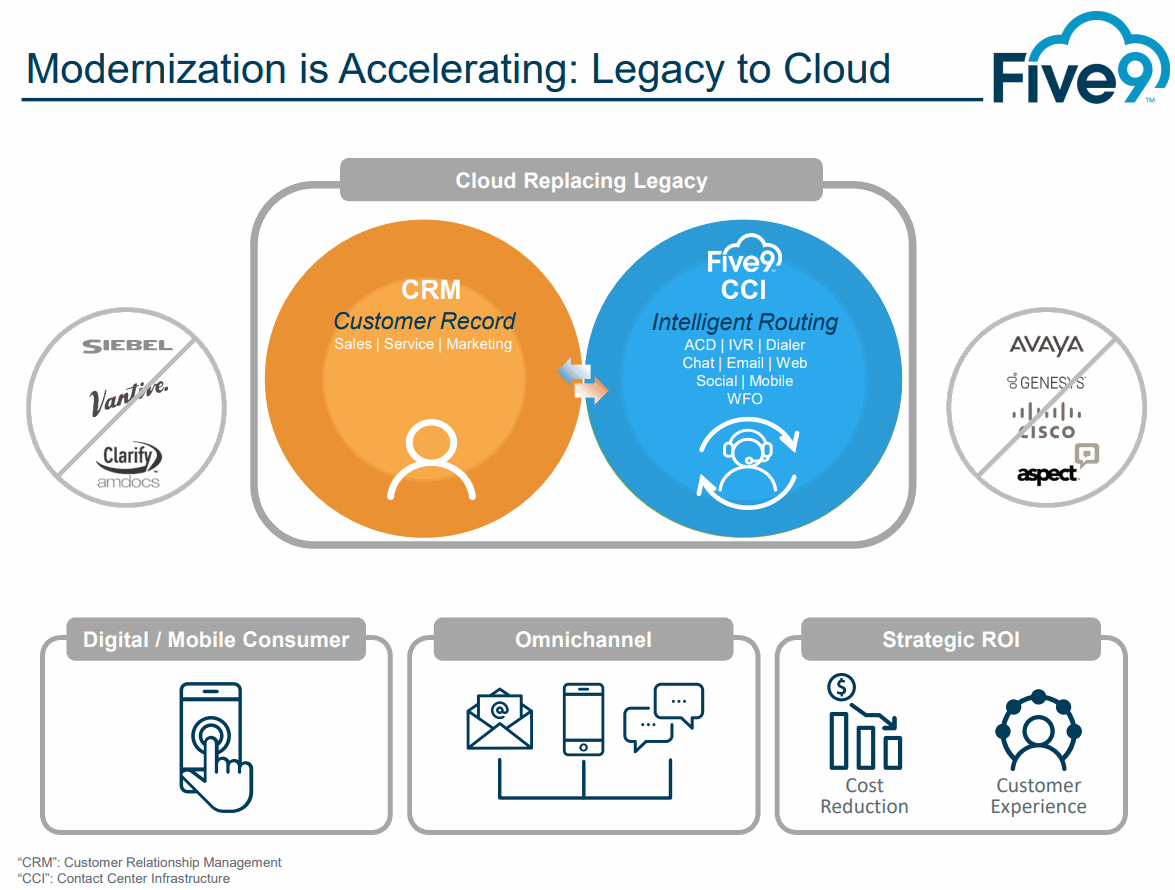

従来のコンタクトセンターシステムをクラウドに置き換えるFive9

オンプレミスでコンタクトセンターを立ち上げるのは複雑で高価で時間がかかっていた…ということでFive9は、従来のコンタクトセンターシステム(構内交換機/PBX中心のレガシーなオンプレミス)を、迅速に導入可能で安価なクラウドベースに置き換えている。

そういえばTwilioもAVAYA(アバイア)をディスラプトするみたいなことをいっていた。

そんなTwilioも2018年3月からコンタクトセンター構築のためのクラウドアプリケーションプラットフォーム「Twilio Flex」を投入しており、またこれもボトムアップ型のゲームチェンジャーになりそうだ。

稼働率ファイブ・ナイン(99.999%)の可用性を目指すという意味で社名がつけられたのだろうか(予想)。

コンタクトセンターをクラウドに移行することで、従来のような大規模な先行投資、長期契約のベンダーロックイン、高価な保守費用、面倒なアップグレード、複数のベンダーの管理などを全て省略・削減。

顧客が用意するのはコンピュータとヘッドセットとネット環境だけでスケール可能で、コンタクトセンターの運用コストを低減し、シンプル化。

また、技術者でなくても使いこなすことができる機能のセルフサービス性を高め、コンサルタントやITサービスへの負担を軽減できるという。

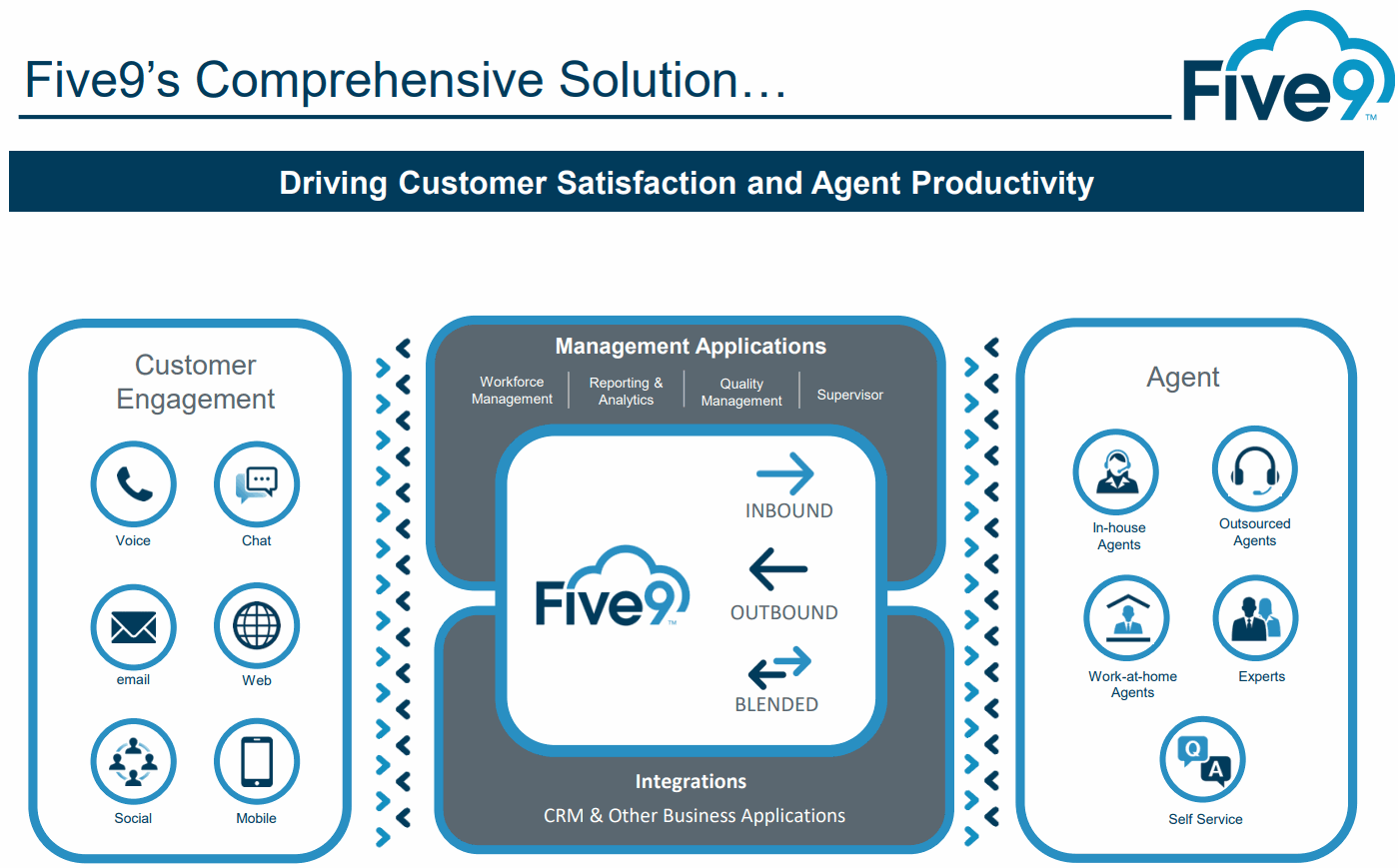

Five9のクラウドプラットフォーム(VCC: Virtual Contact Center)は音声、チャット、電子メール、Web・ソーシャルメディアなど顧客との対話を同時に管理・最適化できる包括的なアプリケーションスイートを提供。

リアルタイム・履歴レポート、録音、スケジューリングなどの人事管理ツール、品質監視、CRM統合など、効果的なインバウンド、アウトバウンド、またはブレンドのコンタクトセンターを運用するために必要なすべてを提供。

Five9は、Salesforce、Oracle、Microsoft Dynamics、Velocify、NetSuiteなどの主要なCRMパッケージやカスタマーサポートのZendeskなどとすぐにシームレスに統合可能。

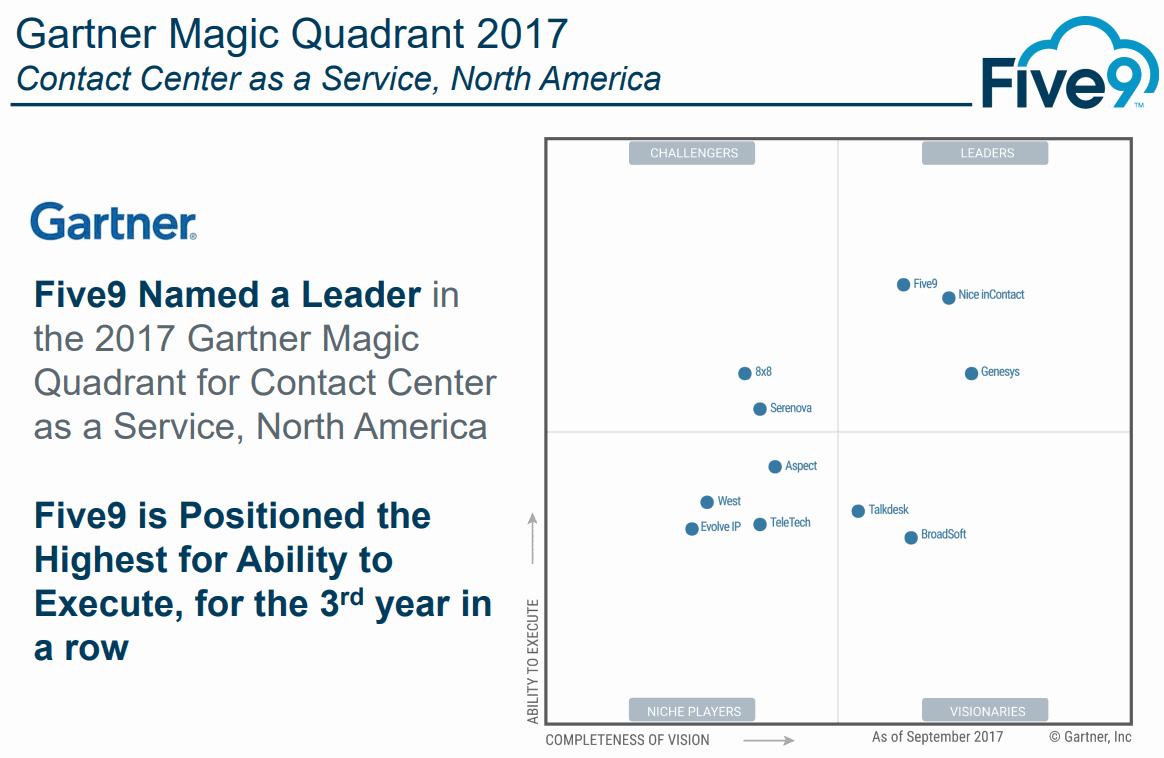

調査会社ガートナーによるContact Center as a Service(CCaaS)の格付けでもFive9はリーダーに格付け。

競合のNICE inContactはクラウドとオンプレミスの両方のエンタープライズソフトウェアソリューションを提供するイスラエルのナイス社(NASDAQ:NICE)のクラウドカスタマーエクスペリエンス部門。

NICE inContact単体では調べてないがNICE本体に関しては業績は順調のようだ。

1万社を顧客とするGenesys(ジェネシス)はオンプレとクラウド両方でコンタクトセンターのオムニチャネル・ソリューションを提供。

ちなみに2018年5月時点でGenesysの直近およそ1年の新規ユーザーの約75%がAvayaやCiscoからの乗り換えだったという。

懸念すべき競合は新興スタートアップのTalkDeskで、Twilioの最近の動きも警戒が必要かもしれない。

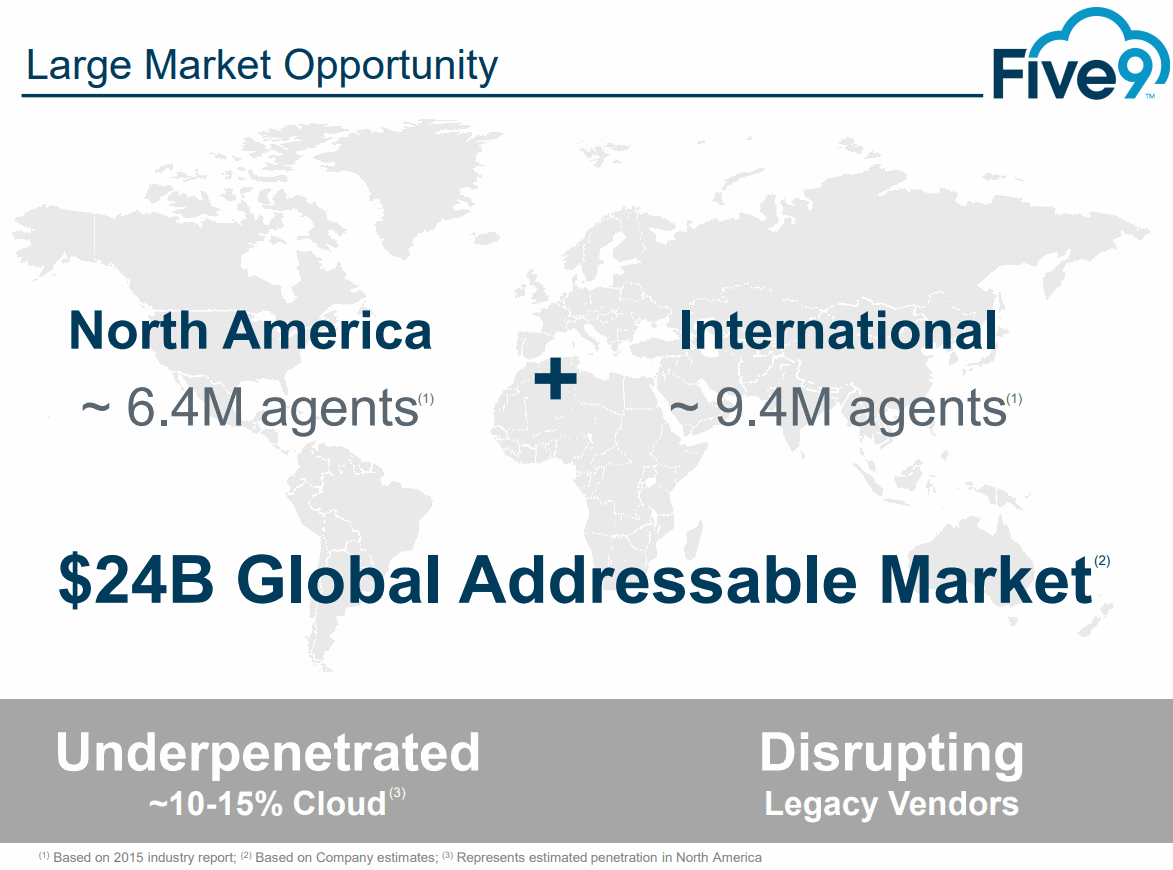

市場環境としては、まだまだクラウドでリプレースし効率化できる余地がありそうだ。

リクルートが最近買収したことで話題のグラスドアのスコア

従業員と元従業員による企業レビュー。 pic.twitter.com/zRysnc7OWI

— 気になる企業調べる🐘 (@kininaruzou) May 16, 2018

Glassdoorの従業員(元従業員含む)レビューでランク16位と従業員にとっては良い環境のようだ。

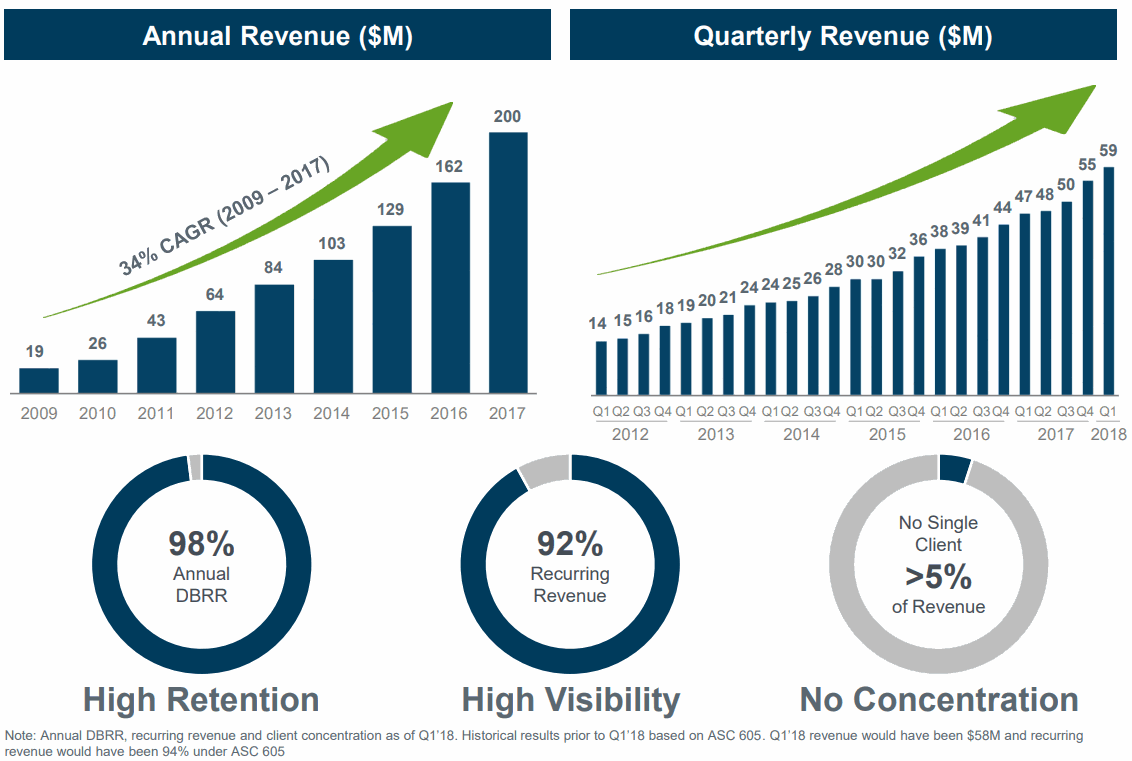

サブスクリプションベースのビジネスモデルなのでRecurring Revenue比率が92%と高く、すなわち売上の予測可能性が高く、キャッシュフロードリブンな経営がしやすい。

リテンションレートは98%(2016年は100%、2015年は96%)。

クラウドへのリプレースとレガシーのディスラプトというテーマ以外に、もう少しクロスセルやアップセルの動線設計が欲しいのは欲張りだろうか。

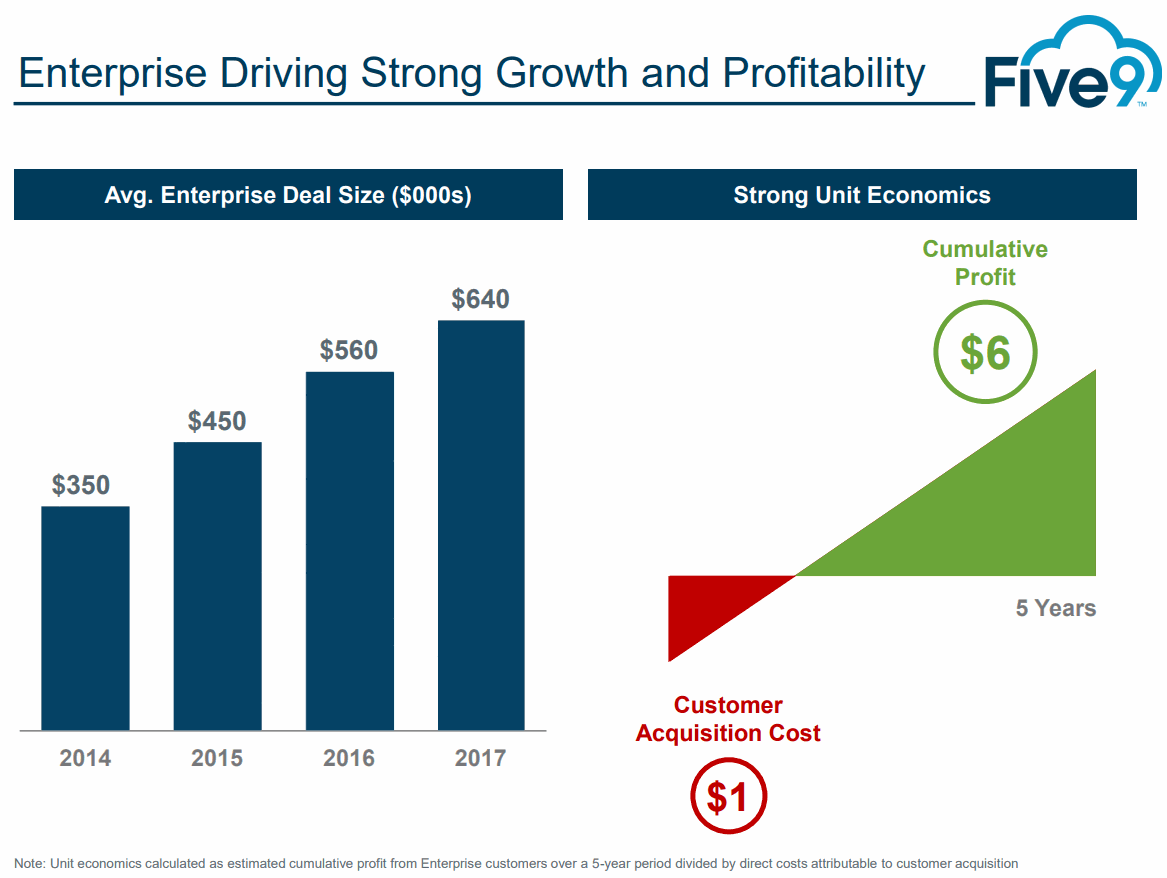

エンタープライズカスタマー比率が高いわりには特定の1社に依存しているということもない。

CAC(Customer Acquisition Cost: 顧客獲得コスト)はうまくマネージしている。

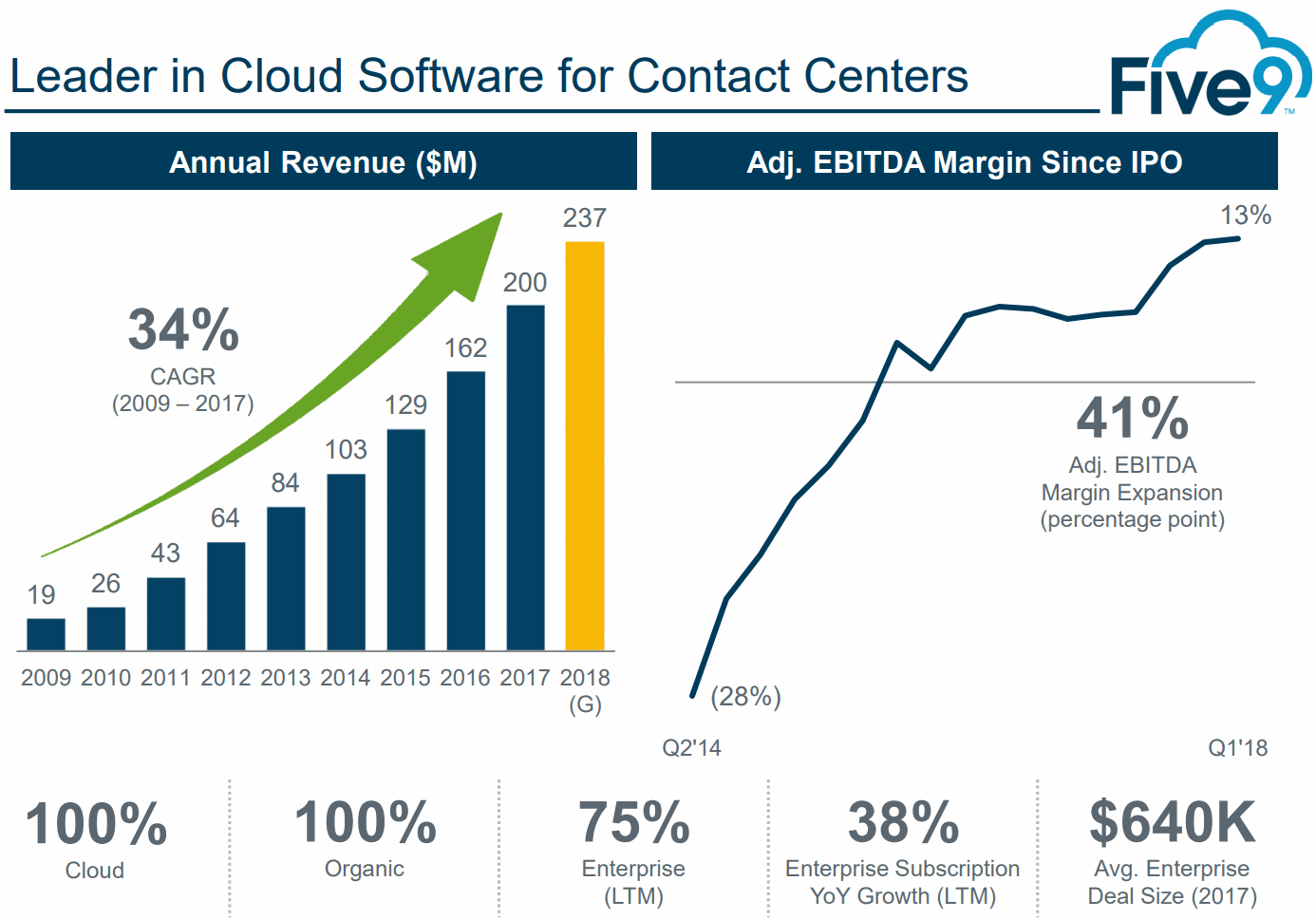

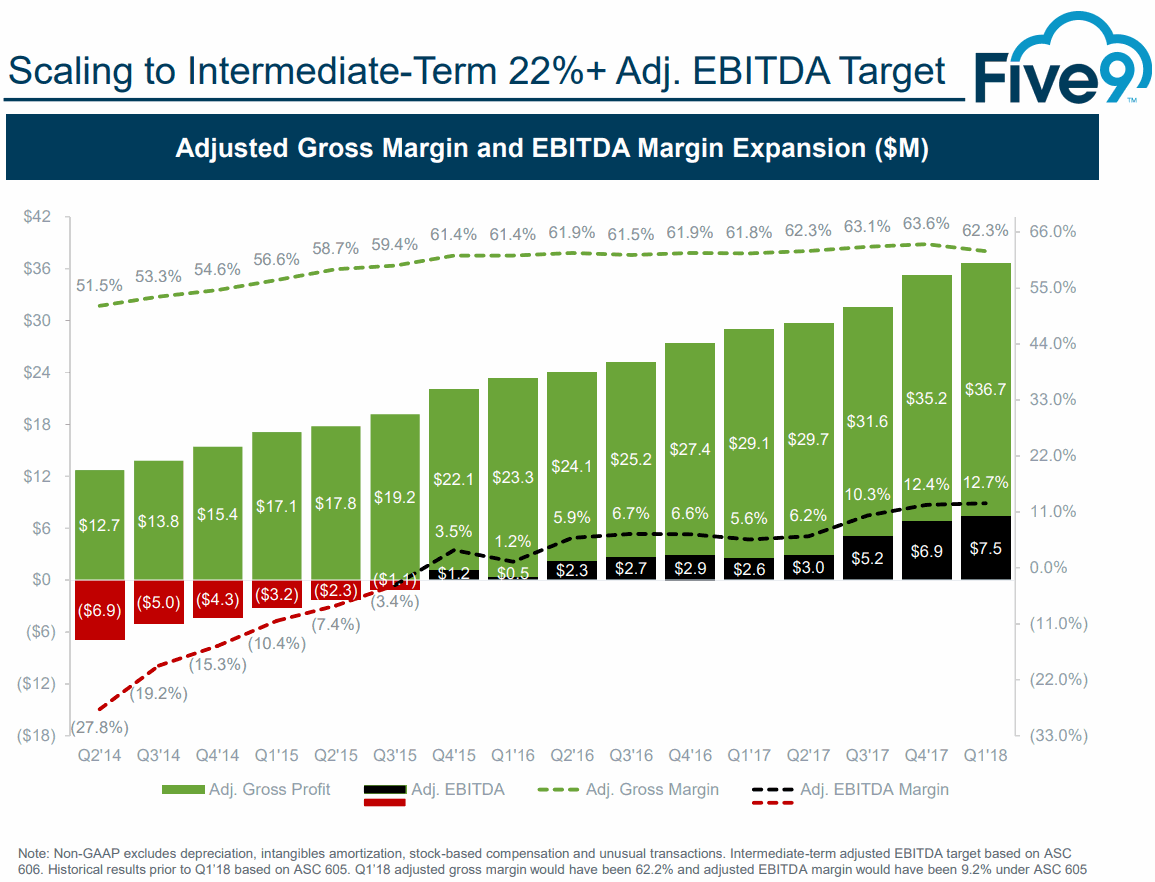

Five9の業績推移グラフ

<Five9の最新の四半期決算データ>

Five9決算まとめ

・クラウドコンタクトセンターが大企業向けに伸びている

・クラウドネイティブでクラウド100%ではFive9が最大手

・従来のオンプレミスのレガシー勢からシェアを奪う

・成長再加速しマージンが年々改善している。https://t.co/z5xSzefYMW— 米国株 決算マン (@KessanMan) February 20, 2019

以下、年次業績推移

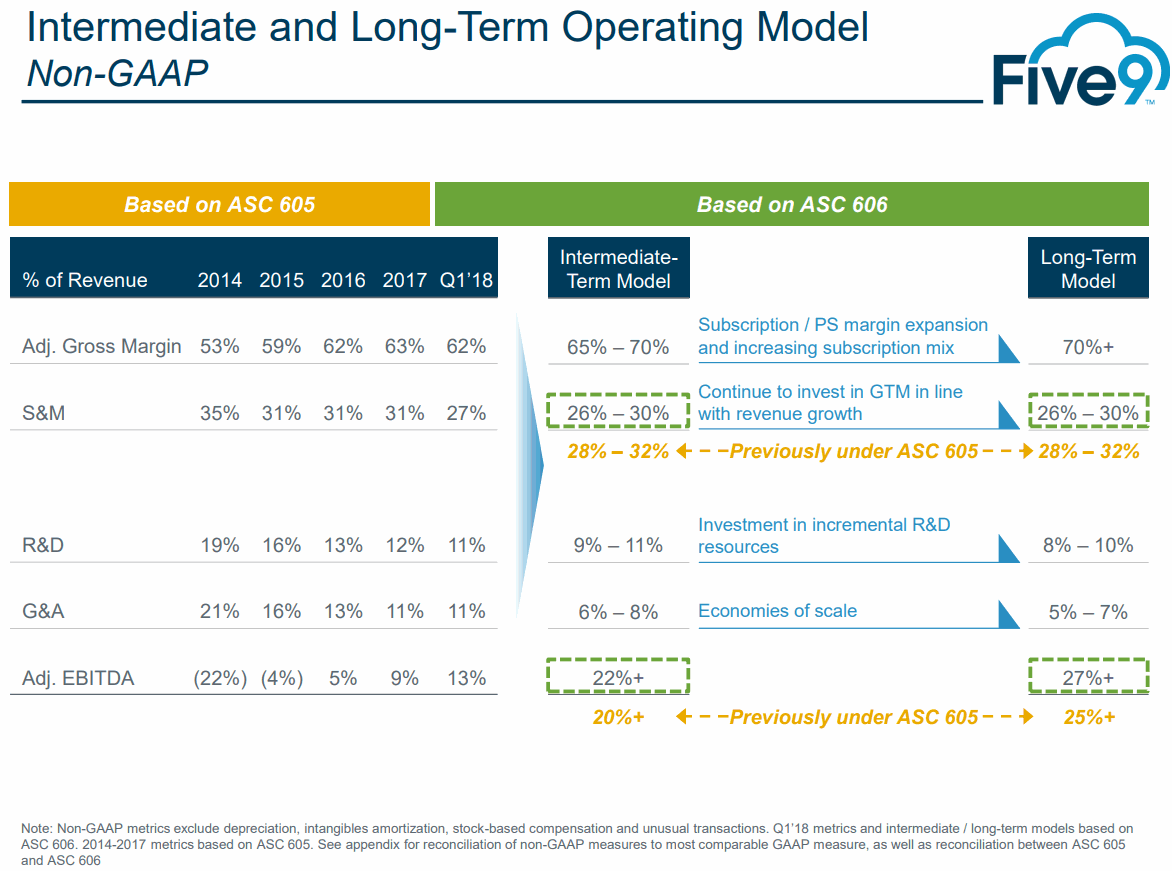

一般管理費やセールス&マーケティングの削減でマージンは改善。

R&Dもわりと削ってるので競争環境に余裕があると見ているのだろうか…?

それはともかく長期ターゲットにむけて堅実にコントロールし着地させているのは容易にできることではない。

SaaSの40%ルールは満たしていないものの、FCFマージンはプラ転し、売上成長もそこそこというSaaSの30%ですが何か?的ゾーンで、見るべきはマルチプルと持続可能性、競合優位性といったところだろうか。

Five9の株価

ファイブナインの決算を時系列でまとめる

<Five9 ’18 Q4決算> 2019/2/19

EPS(Non-GAAP) $0.23 予想 +$0.09

売上 $72.3M (+30.5% Y/Y) 予想 +$5.86M

<Five9 ’18 Q3決算> 2018/11/6

EPS $0.18 予想 +$0.09

売上 $65.3M (+30.4% Y/Y) 予想 +$3.64M

AIによって強化された自己学習インテリジェントコンタクトセンターをクラウドベースで提供するという目標にコツコツと前進。

<Five9 ’18 Q2決算> 2018/8/6

EPS $0.11 予想 +$0.07

売上 $61.1M (+28.0% Y/Y) 予想 +$4.69M

Five9決算 (NASDAQ:FIVN) Q2

EPS $0.11 予想 +$0.07

売上 $61.1M (+28.0% Y/Y) 予想 +$4.69M同日決算のTwilioも3月からコンタクトセンター構築のTwilio Flexリリースで好調

クラウド型コンタクトセンターシステム構築SaaShttps://t.co/L1GwN5Usbihttps://t.co/h47jyuOfaV pic.twitter.com/BAhYZ2T2Rx

— 米国株 決算マン (@KessanMan) August 7, 2018

<Five9 ’18 Q1決算> 2018/5/1

EPS $0.08 予想 +$0.05

売上 $58.9M (+25.3% Y/Y) 予想 +$3.79M

ファイブナイン決算<5/1>

Five9 (NASDAQ:FIVN) Q1

EPS $0.08 予想 +$0.05

売上 $58.9M (+25.3% Y/Y) 予想 +$3.79M<解説>

クラウド型コンタクトセンターシステム構築SaaSベンダー大手https://t.co/yMGUtwy2AB pic.twitter.com/FIFHwngcHJ— 米国株 決算マン (@KessanMan) May 21, 2018