Momo Inc.【NASDAQ:MOMO】

Momo(陌陌)は中国のモバイルSNSプラットフォーム大手。

中国で爆発的に流行したライブストリーミングでも頭角を現し、さらに中国版TinderともいわれるマッチングアプリのTantan(探探)を買収し、中国最大のマッチングアプリ提供企業として成長している。

月間アクティブユーザー数は1億800万人(2018年6月時点)と利用者も多い。

Momoがライブストリーミングプラットフォーム企業に転生するまで

Momoは自社をモバイルSNSプラットフォームと定義しており、ライブストリーミング企業でもないし、出会い系プラットフォーム企業でもなく、モバイルで人と人がつながるプラットフォームという軸で消費者の変化を俊敏にとらえてサービスを投入していく姿勢。

それが事業構成のダイナミックな変化にもあらわれている。

Momo(NASDAQ:MOMO)決算の補足

・MAUは1億1330万人

・中国で爆発的に伸びたライブストリーミングの波に乗った

・マッチングアプリTantan買収で事業を多角化

・Tantan寄与もあり課金者数が1300万人https://t.co/7z50X64DRF— 米国株 決算マン (@KessanMan) March 12, 2019

このように2016年からライブストリーミング事業が主力になって以来、2018Q2決算時点ではその流れに特に変化は見られない。

Live video service(ライブストリーミング事業)は配信者とのレベニューシェアモデルで、コストの多くがライブストリーミング配信者との収益分配コスト。

Value-added service(付加価値サービス事業)は会員費とバーチャルギフト収入。

中国のライブストリーミングプラットフォーム企業を取り巻く環境

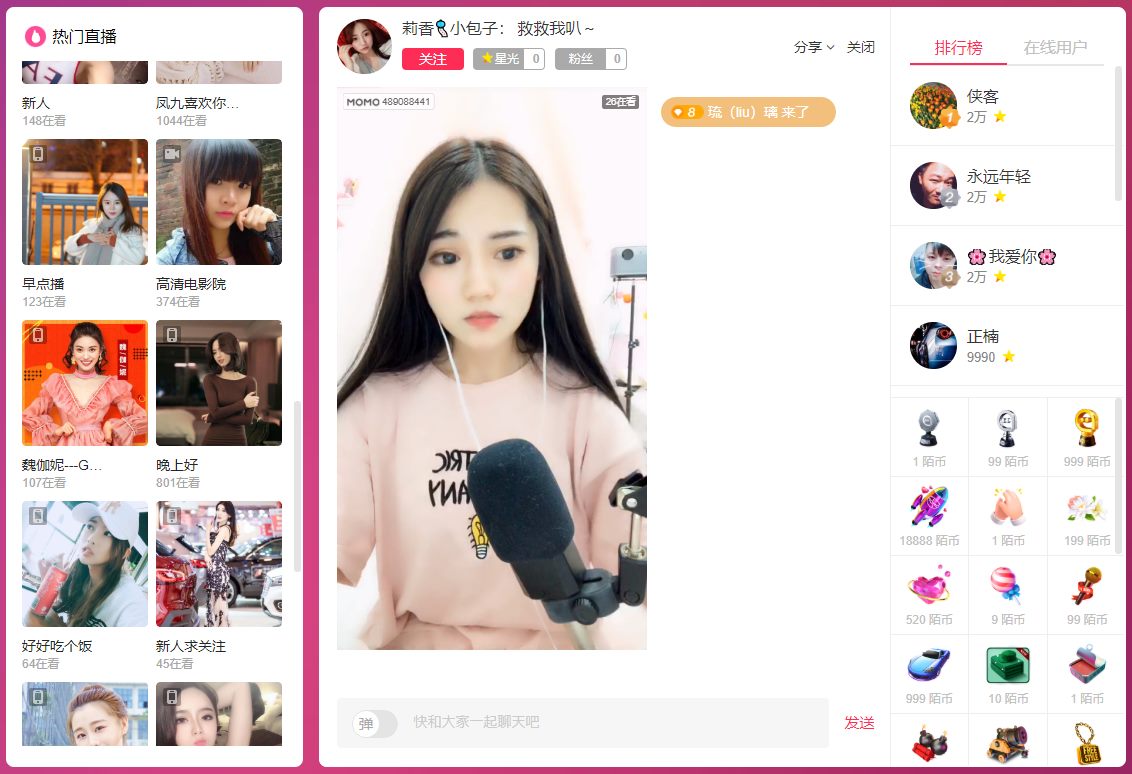

そもそもMomoのライブストリーミングとは何なのか?

ちょうど筆者がMomoの今の状況を確認するためにアクセスしたところこのような状況となっていた。なぜかオカリナを吹きはじめる美女配信者。

右のパネルにあるのはギフト(課金して買う)で、閲覧者がギフトをおくってそのリアクションを楽しむというビジネスモデルだ。配信者におくられたギフトのうち手数料分をいくらかいただくというレベニューシェアモデル。

にわかに理解しがたい現象だったが、モノの消費からコトの消費にうつっているように、自らがスポンサーになりたいユーザーがいるんでしょうな。あるいは、(自粛)。

同様の中国のライブストリーミング企業のYYの記事でも紹介しているが中国当局はかなり厳しくコンテンツを取り締まっているのでOUTなコンテンツは見つからなかった。(調査のためにチェックしたのであって決してそれを目的として巡回したわけではない。本当だ!)

問題はライブストリーミング(直播)事業の競合の多さで、すでに数百社が参入しているライブストリーミング戦国時代。

リスクは中国政府によるサイバースペースの健全化を目的とした規制で、すでに他社のライブストリーミングには一部番組に規制がかかった事例がある。

2017年には73ものライブストリーミングプラットフォームが中国当局によって閉鎖された。

ライブストリーミング事業は競争も激しく、ライブストリーミング配信者に対するレベニューシェアコスト(収益分配比率)を引き下げるのは難しいだろう。

そういえば、ライブストリーミングの流行とともにライブコマース(動画コマース)のような販売チャネルの開拓も面白かったので過去に紹介している。

日本でも定着しつつあるYouTuberというジャンルだが、中国ではそのようなネットインフルエンサーは網紅(ワンホン)と呼ばれ、ライブストリームを通じて商品を紹介し、1年で1人で50億円もの売上を叩き出したネットセレブとして有名な張大奕(Zhang Dayi)など、2016年には特に爆発的にライブコマースが流行した。

そもそも、中国の動画配信プラットフォームでは、デジタルギフトの形で視聴者が「送金」することが珍しくなく、インフルエンサーが動画を配信することで生計をたてられる手段が構築されていた。

参考: ライブコマースを制する戦い: Amazonは撤退、伸びる中国、メルカリの野望。

中国最大のマッチングアプリ企業としてTantan買収で補強

もともとMomoは位置ベースのSNSサービス企業で、デーティング機能も提供していたが、参入して一気に花開いたライブストリーミング事業の躍進で存在感が小さくなっていた。

そんなマッチングアプリ・サービスもTantanの買収でより主力に返り咲く。

中国のマッチングアプリがマッチングhttps://t.co/05uP8InYOX

Momo(陌陌)が中国の中国のTinderのTanTan(探探)を6億ドルで買収。ライブストリーミングはいつまで続くかわからんけど、出会い系は需要が底堅いだろうしいいのでは。

— 気になる企業調べる🐘 (@kininaruzou) February 23, 2018

この買収は2018年5月に完了したようなので、2018Q2決算から反映されることでしょう。

そういえば、出会い系アプリといえば、Facebookがマッチングサービスを提供するということで世界最大のマッチングアプリ「Tinder」を提供しているマッチ・グループの株価が一瞬暴落していた(FB依存はそれほどでもないのでどうせすぐ回復するが)。

Facebookが出会い系ビジネスに進出ということで出会い系世界最大手でデーティングアプリで常時1位だったTinderを傘下とするマッチ・グループの株価が-20%の下落。 pic.twitter.com/OBC8bvwz6E

— アメリカ部/米国株投資アンテナ (@america_kabu) May 1, 2018

幸いFacebookは中国当局にはじかれているので、Tantanにとっての脅威とはなっていない。

将来性のあるインドとインドネシアでめちゃユーザー数が伸びるFacebook

Source: https://t.co/LWRVxFJyhc pic.twitter.com/KgqHSeD62b

— アメリカ部/米国株投資アンテナ (@america_kabu) 2018年5月15日

Momo(陌陌)の業績推移グラフ

Momo(陌陌)の株価

ただただ中国当局の圧力が一番のリスク。

Momo(陌陌)の決算を時系列でまとめる

<Momo ’18 Q4決算> 2019/3/11

EPS(Non-GAAP) $0.59(RMB4.05) 予想 +$0.07

売上 $559.1M (RMB3.8B +50% Y/Y) 予想 +$22.65M

<Momo ’18 Q2決算> 2018/8/22

EPS $0.66 予想 +$0.05

売上 $494.27M (+58.3% Y/Y) 予想 +$14.5M

中国当局の規制リスクが相変わらず脅威。

<Momo ’18 Q1決算> 2018/5/29

EPS $0.69 予想 +$0.19

売上 $435.13M (+64.1% Y/Y) 予想 +$38.85M

Momo(陌陌)決算 (NASDAQ:MOMO) Q1

EPS $0.69 予想 +$0.19

売上 $435.13M (+64.1% Y/Y) 予想 +$38.85M月間アクティブユーザー数がついに1億330万人に。

株価は+12%

<解説>

中国のライブストリーミングプラットフォーム、マッチングアプリ大手https://t.co/CyOLs0yqdB pic.twitter.com/wQMYJ6jH3d— 米国株 決算マン (@KessanMan) May 29, 2018

<Momo ’17 Q4決算> 2018/3/7

EPS $0.53 予想 +$0.07

売上 $386.4M (+57.0% Y/Y) 予想 +$4.86M

Momo決算 (NASDAQ:MOMO) Q4

EPS $0.53 予想 +$0.07

売上 $386.4M (+57.0% Y/Y) 予想 +$4.86Mつい先日、中国最大級のマッチングサービスであるTanTan(探探)を6億ドルで買収したことが話題の中国の出会い系+ライブストリーミング企業https://t.co/0HkB9bjxn7 pic.twitter.com/pam9DeM3Ze

— 米国株 決算マン (@KessanMan) March 7, 2018