シンタス(Cintas Corporation)は1929年創業の業界で圧倒的No.1の北米最大シェアのユニフォームレンタル会社。

サービス業や製造業で従業員が着る制服の管理(洗濯・クリーニングと配送)を中心に、制服レンタルで長期的関係を築いた顧客に付加的なサービス(エントランスマットのクリーニングと交換、タオルやトイレ用品の交換など)を提供し(ご一緒にポテトはいかがですか商法)長期継続契約によって収益の見通しが良い、地味だが安定的な事業を展開している。

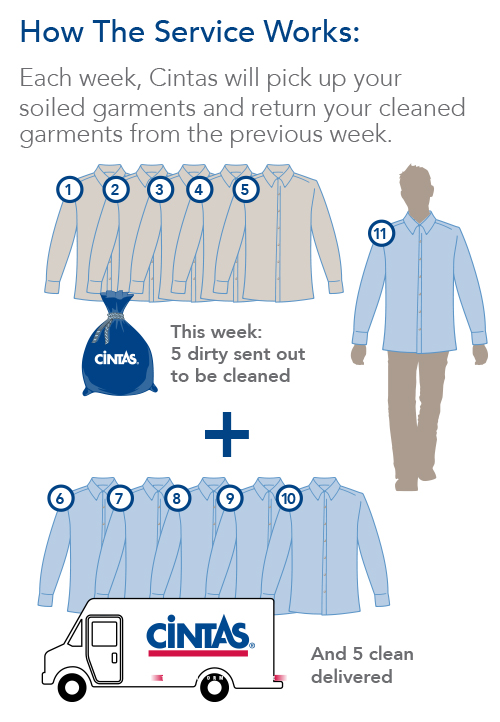

ユニフォームレンタルのメリットは「制服の洗濯・クリーニングや管理は顧客企業でも従業員でもなくシンタスが行う」というもの。

日本だとほとんどのスーパーや飲食店などの従業員は自分の制服1着を大事に自分で持ち帰って自分で洗濯するところが少なくないが、従業員に任せると多少汚くても気にしないタイプがいたりするものだが、シンタスに任せれば衛生面で確実かつ在庫管理不要ということで解約率の低い安定ビジネスとなっている。

全米の拠点とシンタスドライバーが顧客元を毎週巡回し、労働者の前の週の制服をピックアップして、代わりの新しい週に向けたクリーニング済みの制服を納品しにいく。

シンタスは業界最大のシェアでスケールメリットを享受

競合他社はシンタスの制服回収拠点密度に対抗する規模もなくコスト面でシンタスの規模が拡大するほど劣勢となる。

シンタスのビジネスは主力のユニフォームレンタル事業とそれ以外の2つの柱で構成される。

制服レンタル・施設関連サービス部門

Uniform Rental and Facility Services

売上比率79%(13億1100万ドル)

オーガニック成長率は8.1%

AED(自動体外式除細動器)などの応急手当て製品と安全用品関連部門

First Aid and Safety Services

売上比率10%(1億4000万ドル)

オーガニック成長率は11.9%

その他部門(消火器、ユニフォーム直販)

Fire Protection Services and Uniform Direct Sale

売上比率11%(1億5900万ドル)

オーガニック成長率は6.3%

制服レンタル・施設関連サービス部門

ユニフォームのレンタルとクリーニング等の管理、エントランスマットやタオルのレンタルと清掃管理、トイレ用品やその他施設関連製品及びサービスの提供。ルート・リピートビジネス。

ユニフォームレンタルのビジネスモデルについては前述の通り、同じ制服を週ごとに入れ替え洗濯・クリーニングし定期的に配送納品するわけだ。

また、ユニフォームレンタル会社の定番のオプション的クロスセルビジネスであるエントランスマットのレンタルや清掃サービスも提供している。

特に米国では店舗の入り口付近で(雨の日で)すべって怪我して訴訟なんてのも少なくないのでエントランスマットは非常に重要。

制服のついでにエントランスマットもクリーニングをまとめて任せてしまった方が効率が良い、というようなオプションで”ついで需要”を取り込む。

競合のユニフォームレンタル業者を買収しシェアが30%に

2016年08月、シンタスは競合である市場シェア4位のG&K Servicesを22億ドルで買収することに合意。

1902年創業のライバル企業であるG&K Servicesは従業員数8000人(買収当時のシンタスの従業員数は30000人)

G&Kの買収により、17万人の新規顧客が加わり、Cintasのサービス能力と地理的密度を拡大。

買収当時シンタスは160億ドルの北米ユニフォームレンタル市場の25%のシェアを占め、G&K買収によって市場シェアが30%を超えた。

特筆すべきは、G&Kの買収シナジーの創出面で経営陣の能力の高さが垣間見えたことだろうか。

具体的には、買収完了前時点でのG&K粗利益率は40.2%だったにも関わらず、買収完了後でもユニフォームレンタル部門の粗利益率が、第1四半期の46.1%で、前年同期の46.0%から0.1%増加している点。

全体でも前年度の粗利益率45.5%から45.9%に0.4%改善しており、16四半期連続の前年比粗利益率改善という素晴らしさも合わせて良い傾向。

この買収シナジーの特徴はシンタスのルート密度(拠点と顧客との距離)よりもG&Kの密度は劣っていたのが相乗効果で密度を向上することができたこと(燃料費も削減)

また、オールドタイプなG&Kシステムを業務統合パッケージであるSAPを導入し置き換えて効率化していることもある。

AED(自動体外式除細動器)などの応急手当て製品と安全用品関連部門

AEDなどの応急処置製品や安全製品と、応急処置や従業員または顧客の安全性を維持するためのトレーニングサービスの提供など。

AEDや安全製品はコンプライアンス面で不可避な領域であり、クロスセルにも適しており、こういった製品の販売とそのトレーニングのセットというものは収益の予測性が高い。

この部門での買収の動きとしては2015年7月にZEE Medical Incを1億3000万ドルで買収(CintasのFirst Aid事業の約3分の1の規模)。

この買収に関しても買収後もシナジーを発揮して利益率が高まったのが良い点。

その他部門(消火器、ユニフォーム直販)

消火器等の防火サービスとユニフォームの直販事業は消耗リピートビジネスというわけではないので業績は変動が激しい。

シンタスの業績推移グラフ

Cintas決算まとめ

・米国ユニフォームレンタルNo.1シェア

・シェアは圧倒的でNo.2と大差で断片的な市場

・世界金融危機時にやや崩れたが基本安定的で連続増配https://t.co/Ju347olyTO— 米国株 決算マン (@KessanMan) 2019年3月25日

アメリカ部が好きなRecurring Business(継続的・繰り返し発生・更新する予測可能性の高いビジネス)そのものであり、30年以上連続増配している配当貴族銘柄でもある。

とはいえ不景気耐性があるわけでもなく失業者数に敏感である点は注意だ(従業員数が減る=制服を着る人が減る)。

さらにいえば自動化・ロボット化が進行していくと制服を着る人がいなくなってしまうわけで…

アメリカ人はどんどん外食に支出している。

Source: Consumer Spending from BEA / US Foods Holding pic.twitter.com/uB2B8khj0i

— アメリカ部/米国株投資アンテナ (@america_kabu) August 4, 2017

だが↑のように外食の支出は増えているので、顧客の約70%がサービス業であることからもまだ問題が見えてきたわけではない。

制服などを回収・納品していくルートビジネスであるためガソリン代の上昇は逆風ではあるが、シンタスの30%の顧客は石油、ガス、石炭、建設、製造などの製品製造業であることから原油価格が上昇してもある程度相殺してくれるかもしれない。

シンタス(CTAS)株価チャート

CintasのティッカーシンボルはNASDAQ:CTAS

シンタスのように地味なビジネスでコツコツ業績を積み上げる企業に関心をもった方向けに、他に、害虫駆除のローリンズや水処理や衛生管理のエコラボやゴミ処理のウェイスト・マネジメントやリパブリック・サービスなどをアメリカ部で過去に紹介してきた。

シンタス(CTAS)の競合企業

アラマーク(ARMK)

Aramark Uniform Services

こちらもだいたい同じビジネスで業界シェア9%ほど。

ユニフォームレンタル以外に玄関マット・モップレンタル。

ユニファースト(UNF)

UniFirst Corp

業界シェア8%ほど。

アラマークとユニファーストは合併してシンタスに対抗した方がいいのでは。残りは小粒な企業ばかりで市場複占が完成する。

シンタスの決算を時系列でまとめる

<Cintas ’19 Q1決算> 2018/9/25

EPS $1.93 予想 +$0.13

売上 $1.69B (+5.0% Y/Y) 予想 +$10M

ハンガーを中国から供給受けている点は(米中貿易のこじれで)コスト圧迫しそうで注意、ただインパクトがあるほどではない。また、賃金インフレ圧力があると。

ERPをSAPのシステムに刷新して1年が経ったが、まだ完全に刷新が完了しているわけではない。