EC構築サービス大手で成長企業のShopify, Inc.(NYSE:SHOP)の最新の業績・決算データなどを四半期ごとに追記していく記事。

Shopify(ショッピファイ)のビジネス詳細についてはすでに解説記事を書いているのであわせて参考にしてください。

Shopifyの四半期ごとの業績

Shopify決算まとめ

✓ 売上高もGMV(取扱高、流通総額)も+50%成長

✓ 実店舗の決済ソリューション(+ハード)を4/25に発表し、ECだけでなくシームレスに販売支援https://t.co/8Mos6972jY

— 米国株 決算マン (@KessanMan) 2019年4月30日

<Q1’19注目ポイント>

実店舗の決済ソリューション(+ハード)を4/25に発表し、ECだけでなくシームレスに販売支援。

<Q3’18>

- 継続課金のSubscription Solutionsを決済手数料等のMerchant Solutionsが抜いた状態。

- MRR成長率の下落の程度に注目(それでも前年比41%だが)経営陣は四半期ごとは振れ幅があり見通しは強気だと主張。Magentoなどと対抗するために大企業向けにディスカウントしているのか?

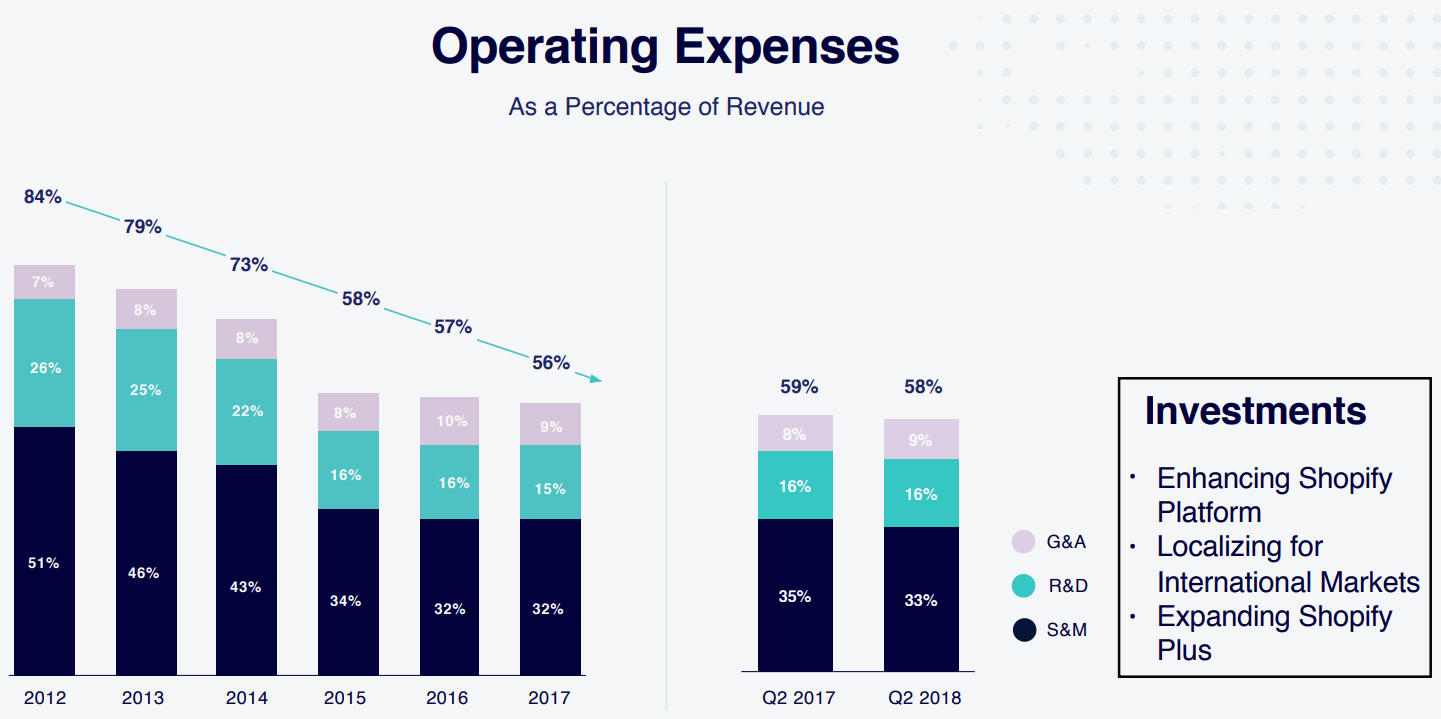

- 売上成長率(まだまだ高いとはいえ下落傾向)の減速とバランスしてマージンを引き上げていけないと、マルチプルのかねあいで株価は不安定になりがち。

- ただ、一時的にコスト負担となっていたクラウド移行が完了し、Q4からのマージンには注目。

MRR(Monthly Recurring Revenue)とは月間経常収益、つまり毎月繰り返し月額課金で予測可能性の高い収益タイプ。

Shopifyは月29ドルから自分のネットショップを開設できるサービスで、売れても売れなくてもShopifyにとっては固定収入となる。

MRRの内訳としてはShopify Plusが24%を占める。(2018Q3時点)

Shopify Plusは主に大企業向けのソリューション。(顧客はネスレやレッドブル等)

また、Merchant Solutionsは主に販売された分だけ一定で手数料をとる決済手数料、出荷サービス、Shopify Capitalなどが含まれる。

ECプラットフォームの定番のテイクレートといってもMerchant Solutionsでは途中からShopify Capitalなど複数の事業が成長しているのであまりオーガニックに過去と比較できる感じでもない。

Shopify Capitalとは、Shopifyからビジネスの運転資金を借りることができるもの。

自社のプラットフォーム上の取引・売買等のデータを参照した融資サービス

<関連記事>

Amazonhttps://t.co/oGGdRR3lTj

Paypalhttps://t.co/67p8GHJEOt

Intuithttps://t.co/NmyU0lSgTC

Shopifyhttps://t.co/aG1PCPoU8G

Squarehttps://t.co/mfuImuzxVOSource: https://t.co/WgfkD8xsFj pic.twitter.com/6hFKn21lQI

— アメリカ部/米国株投資アンテナ (@america_kabu) February 16, 2018

ビッグデータから与信、という流れはテック企業の定番だ。

マーケティング事業を補強したいAdobeがEC構築ソリューションのMagentoを買収し、競争激化か?と懸念されたShopify

Magentoはカスタマイズ性を好む一部の大企業に好まれているが、Shopifyは管理のわずらわしさを避ける企業やシンプルさを求める個人や小規模企業に好まれているので、完全にかぶっているわけでもない。

上記比較記事でも触れたが、ざっくりいえば所有しカスタマイズするMagentoに対し、所有・管理のわずらわしさから解放する(モノを売る本業に集中することを支援する)Shopifyという構図だった。

AdobeのMagento買収について聞かれたカンファレンスコールでShopify CEOとCOOの発言を要約すると「MagentoからはむしろShopify Plusに顧客がうつってきている。」と脅威とは見なしていない様子。形式的にはAdobeは偉大な会社なのでここからどうするのか(どうテコいれするのか)お手並み拝見といった雰囲気だった。

<Shopify株価>

成長率は減速しているがそれでも前年比売上高成長率60%の企業。マルチプルはすでに期待が反映されているので利益率改善シナリオを見直す場合、株価は荒れるかもしれない。

ShopifyのECサイト向けAR機能で、実際にその商品が手元にある状態をシミュレーションhttps://t.co/4jKQBku2DT

特にインテリアなんかは相性が良さそうだ。ECの未来は明るいな。 pic.twitter.com/Ypai3ySd6f— アメリカ部/米国株投資アンテナ (@america_kabu) July 16, 2018

Shopifyの決算を時系列でまとめる

<Shopify ’19 Q1決算> 2019/4/30

EPS(Non-GAAP) $0.09 予想 +$0.14

売上 $320.48M (+49.5% Y/Y) 予想 +$10.37M

<Shopify ’18 Q4決算> 2019/2/12

EPS(Non-GAAP) $0.26 予想 +$0.05

売上 $343.86M (+54.3% Y/Y) 予想 +$16.43M

Q1売上高ガイダンス $305M~$310M (予: $308M)

FY2019売上高 $1.46B~$1.48B (予: $1.47B)

<Shopify ’18 Q3決算> 2018/10/25

EPS $0.04 予想 +$0.07

売上 $270.06M (+57.5% Y/Y) 予想 +$11.84M

AR(Augmented Reality)ショッピングアプリのShopify ARや、マルチロケーション在庫プラットフォーム「Locations」をリリース。

<Shopify ’18 Q2決算> 2018/7/31

EPS $0.02 予想 +$0.05

売上 $244.96M (+61.5% Y/Y) 予想 +$10.32M

MRRの前年比の伸びがちょっと落ちた感。

コストを見てみる(Non-GAAP)と長期的には削ぎ落としてはいるが、むむむ。売上成長率の減少とマルチプルのかねあいで不安定になりがち。

ただ、クラウド移行が完了し、Q4あたりからはサブスクリプションマージンが改善されると決算カンファレンスコールで言及している。

<Shopify ’18 Q1決算> 2018/5/1

EPS $0.04 予想 +$0.09

売上 $214.34M (+68.3% Y/Y) 予想 +$12.17M

3月からShopifyのマルチチャネルの販売先の1つに加わったInstagramでも買えるようになった国は米国や欧州主要国、オーストラリアなどで4月には約40ヶ国で利用できるようになっている。

さらに3月にはGoogle Payとの統合を開始。販売データから融資を行うShopify Capitalも伸びている。

Shopify Capitalはローンではなくキャッシュアドバンスであり、回収期間はほとんどのケースでは1年未満。

Shopify決算 (NYSE:SHOP) Q1

EPS $0.04 予想 +$0.09

売上 $214.34M (+68.3% Y/Y) 予想 +$12.17M日本はまだだが、購入意欲を最もそそるSNSインスタで商品買えるようになった国が増えているのは追い風か。(Shopifyのマルチチャネルの販売先の1つに3月から加わった)https://t.co/elsI2S0hHP pic.twitter.com/IzngJrKy3T

— 米国株 決算マン (@KessanMan) May 1, 2018

自社のデータセンターからAWS(クラウド)への移行に伴いコストの一時的な重複が負担になるが、マージンの高いShopify CapitalやShippingの伸びによる収益の多様化で相殺された。

<Shopify ’17 Q4決算> 2018/2/15

EPS $0.15 予想 +$0.10

売上 $222.8M (+70.9% Y/Y) 予想 +$13.52M

Shopify決算 (NYSE:SHOP) Q4

EPS $0.15 予想 +$0.10

売上 $222.8M (+70.9% Y/Y) 予想 +$13.52Mネットショップ支援プラットフォームhttps://t.co/pn5yLPT2av pic.twitter.com/8O2OqdqhDT

— 米国株 決算マン (@KessanMan) February 15, 2018

<Shopify ’17 Q3決算> 2017/10/31

EPS $0.05 予想 +$0.06

売上 $171.5M (+72.2% Y/Y) 予想 +$5.87M

Shopify決算 $SHOP

EPS $0.05 予想 +$0.06

売上 $171.5M (+72.2% Y/Y) 予想 +$5.87MECの簡単作成・支援サービス。Instagram上で商品を買えるよう統合したりしている。https://t.co/pn5yLPT2av pic.twitter.com/wjc9CBi9CS

— 米国株 決算マン (@KessanMan) October 31, 2017