Cloudera, Inc.(NYSE:CLDR)

クラウデラはクラウドに最適化した機械学習と分析のための次世代プラットフォームを提供する企業。

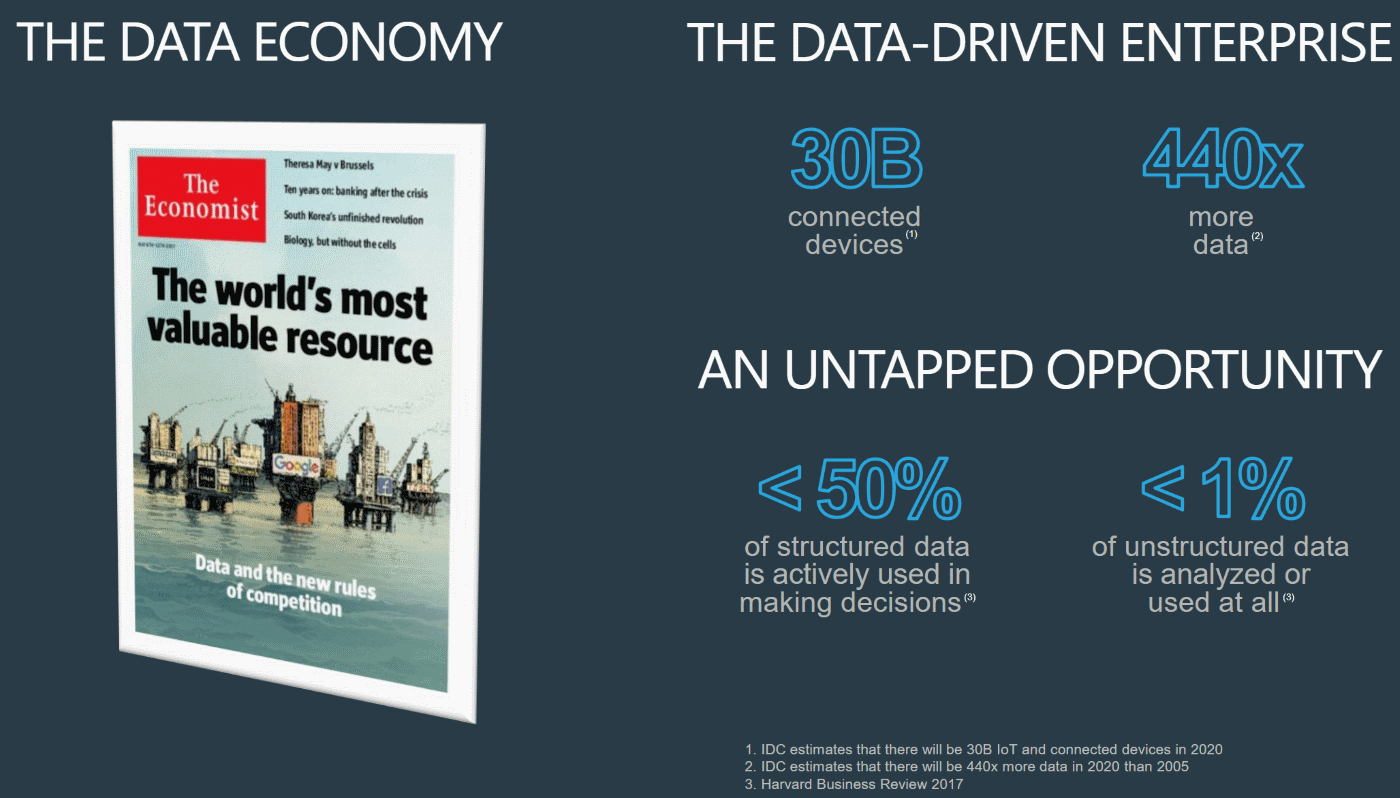

「データ資源が現代の石油だ」というのがコンセンサスとなっているが、クラウデラは企業がデータを活用しやすくし、データ駆動型企業になることを支援しているソフトウェアベンダー。

具体的にはクラウデラはベースがHadoopのディストリビューターで、無償でソフトを提供し主に大企業向けの付加価値ソリューションやサポートで収入を得るハイブリッドオープンソースソフトウェア(HOSS: Hybrid Open Source Software)ビジネスモデル。

ビッグデータの蓄積や高速な分析を分散処理で実現するオープンソースのミドルウェア

創業は2008年、元Google、元Yahoo、元オラクル、元Facebookの共同創業者達がクラウデラを設立し、翌年にHadoopの共同開発者のDoug Cutting(ダグ・カッティング)氏がチーフアーキテクトとして参画。

Hadoopは、Hadoopの名付け親でもあり共同開発者でもあるダグ・カッティング氏が米Yahooに在籍していた2006年にオープンソースソフトウェアとして開発。

Hadoopのロゴマークがなぜ象なのかというと、Hadoopという名称の由来がダグ・カッティングの子供がもっていた象のぬいぐるみにつけた名前を採用したため。

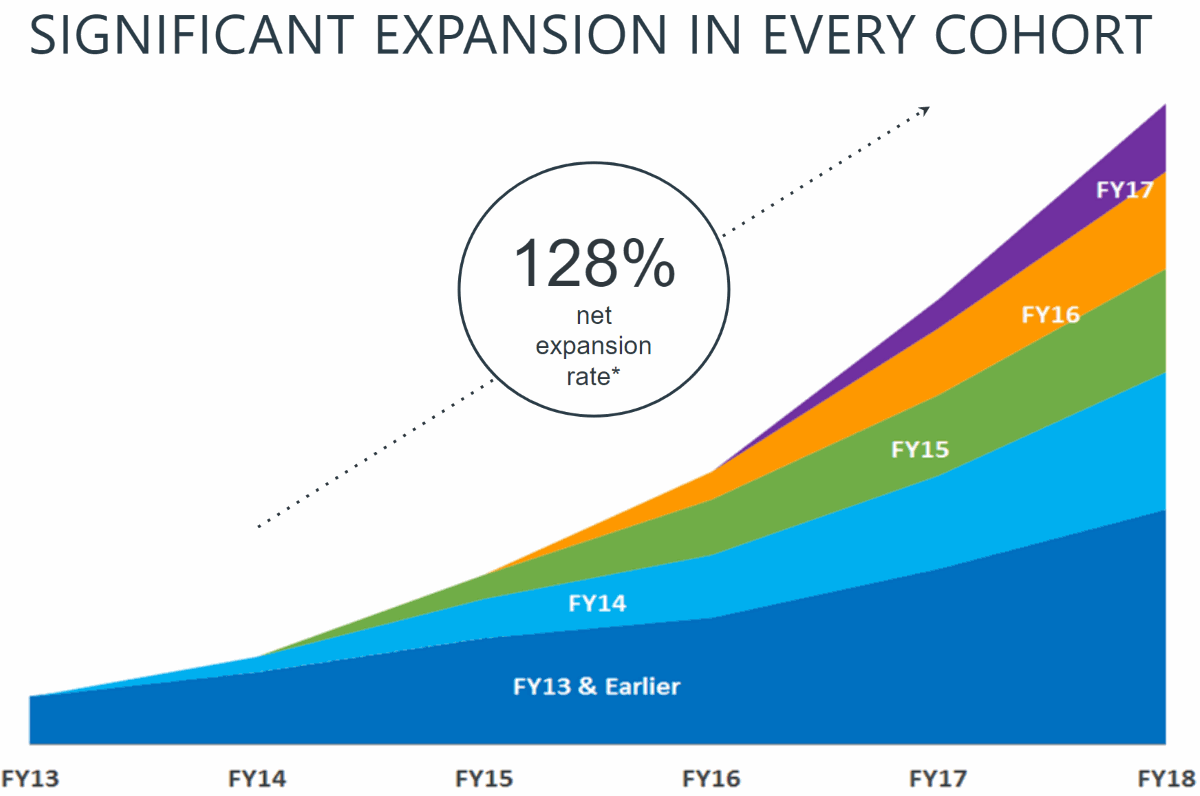

さて、クラウデラの四半期業績データをチェックする前に、クラウデラのコホートを確認しよう。

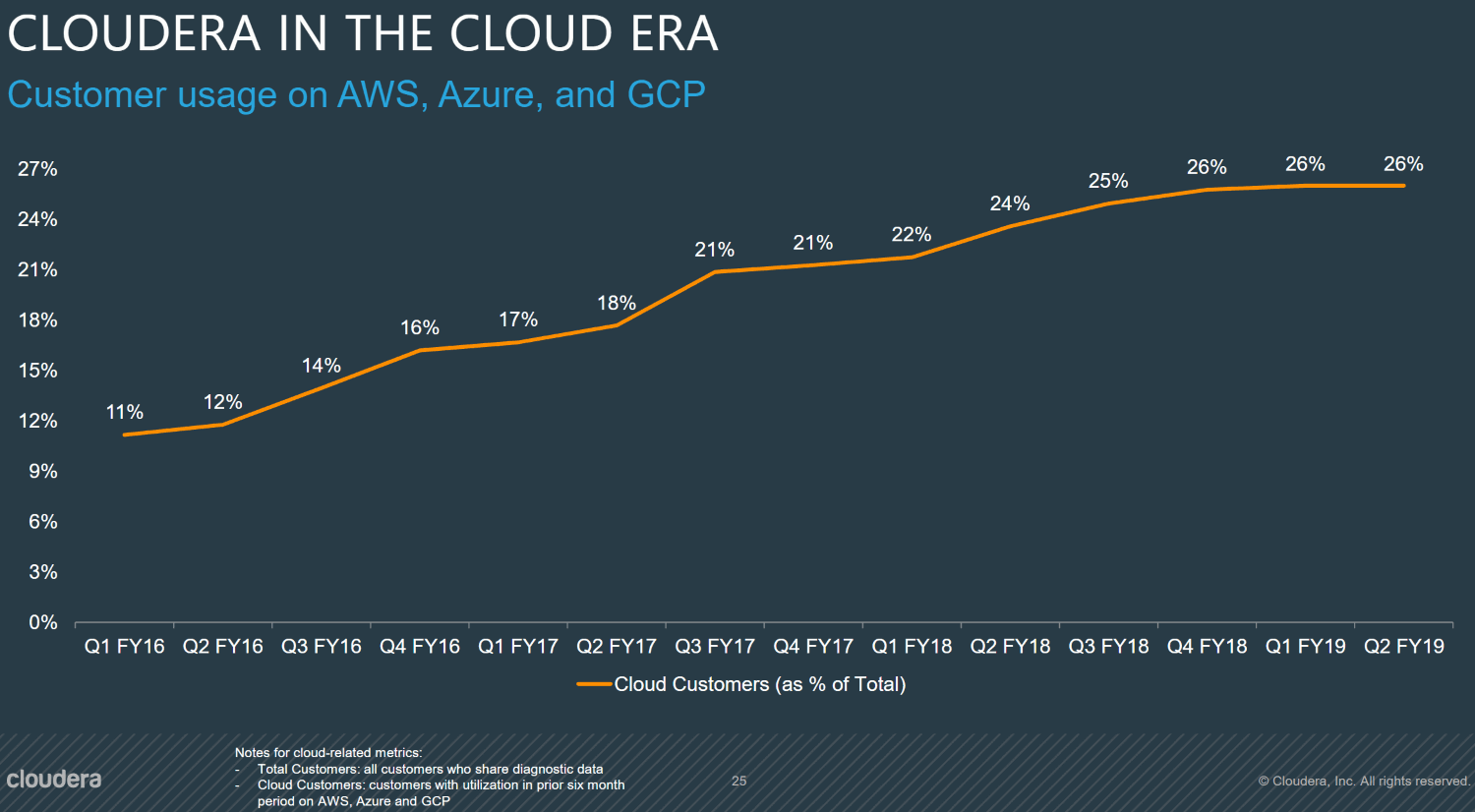

既存顧客のクラウデラの利用が拡大していることが分かる。

クラウデラの最新の業績データ

クラウデラ決算

Cloudera (NYSE:CLDR) Q3

EPS -$0.03 予想 +$0.08

売上 $118.2M (+25.0% Y/Y) 予想 +$4.35Q4売上予 $119M~$122M (+17% Y/Y)

合併が発表された同業ホートンワークスを含むガイダンスはQ4時点で。

ビッグデータ分析プラットフォーム(HadoopのHOSS)https://t.co/SRqXZw7MGe pic.twitter.com/a8dLygj7bG

— 米国株 決算マン (@KessanMan) December 6, 2018

Non-GAAP営業利益率とGAAP営業利益率の乖離が激しいところは、主に株式報酬費用が大きかった。

あまりグラフが多すぎても見ないだろうからアメリカ部では株式報酬費用の項目を設けてはいないが、GAAP(企業会計原則ベース)とNon-GAAP(事業の本来の業績推移を比較しやすいようにした非会計原則ベース)と営業利益率があまりにも差が開いているテック企業はたいてい株式報酬費用関連が多い。

ビッグデータ管理、機械学習、パターン認識、異常検知、予測分析などで利用される

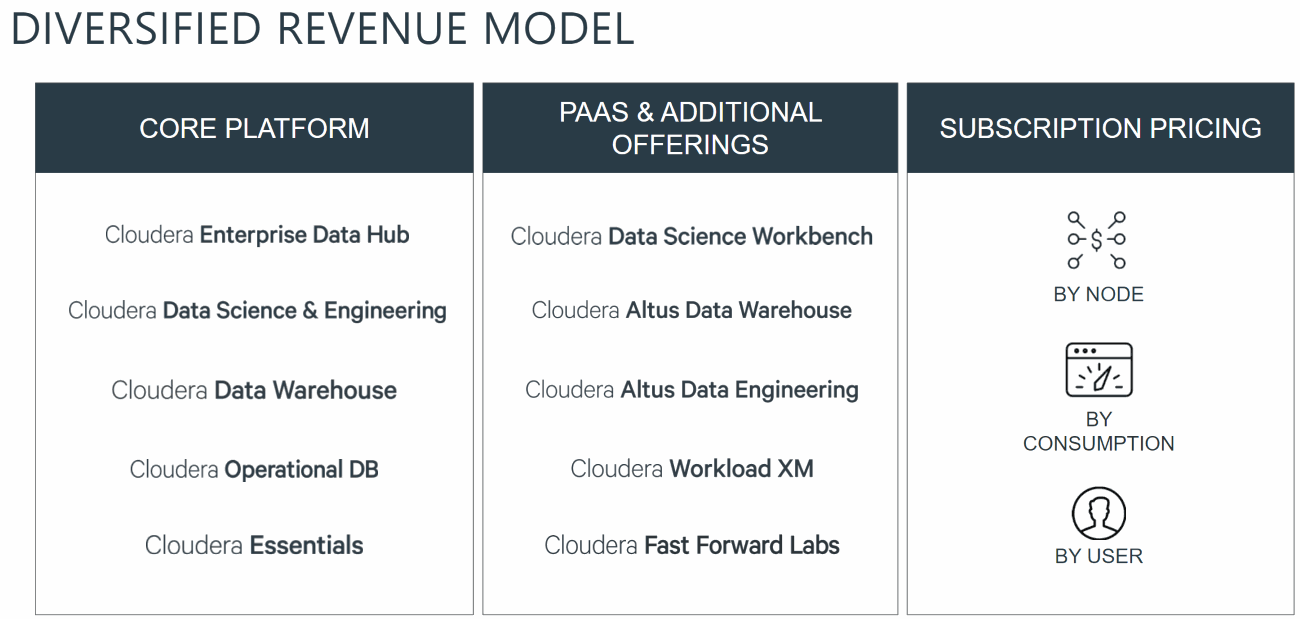

クラウデラのビジネスはHadoopディストリビューション販売を超えて幅広く拡張されてきている。

オンプレミスやクラウド問わず、期間契約のサブスクリプション収入、トランザクションベースのプライシングなどを中心とするサブスクリプションモデルで予測可能性が高いビジネス構造となっている。

ターゲットはグローバル8000、つまり大企業中心で、複雑なIT環境、巨大なビッグデータのあるところにクラウデラの攻略ポイントを集中させている。

SaaS企業として鉄板のLand and Expandビジネスモデルで、導入しやすい顧客の足がかりからユースケースを増やし、処理するデータ量を増やし顧客あたり収益を増加させていく構造。

2014年、Intel(インテル)はクラウデラに7億4000万ドルを出資しており、IPO時点で持ち株比率22%の筆頭株主。

そのためクラウデラのNet expansion rateの計算ではインテルは関連企業として除外されている。

<クラウデラの顧客は大企業に集中>

世界トップ10銀行のうち7行

バンクオブアメリカ、シティ、バークレイズなどの顧客のクラウデラのユースケースとしては詐欺やマネーロンダリング、内部不正行為などの検出などで。

世界トップ10通信会社のうち9社

ブリティッシュテレコム(英国最大手の通信会社)、コムキャスト、Bharti Airtel(インドの通信会社バーティ・エアテル)などの顧客は解約分析、ネットワーク調整などでクラウデラを使用。

世界トップ10ヘルスケア企業のうち6社

グラクソ・スミスクラインなど

世界トップ10テック企業のうち8社

インテル(筆頭株主)、シスコ、NetAppなど

製造業でもNavistarやシコルスキーなどが顧客、30以上の国において政府系顧客を抱える。

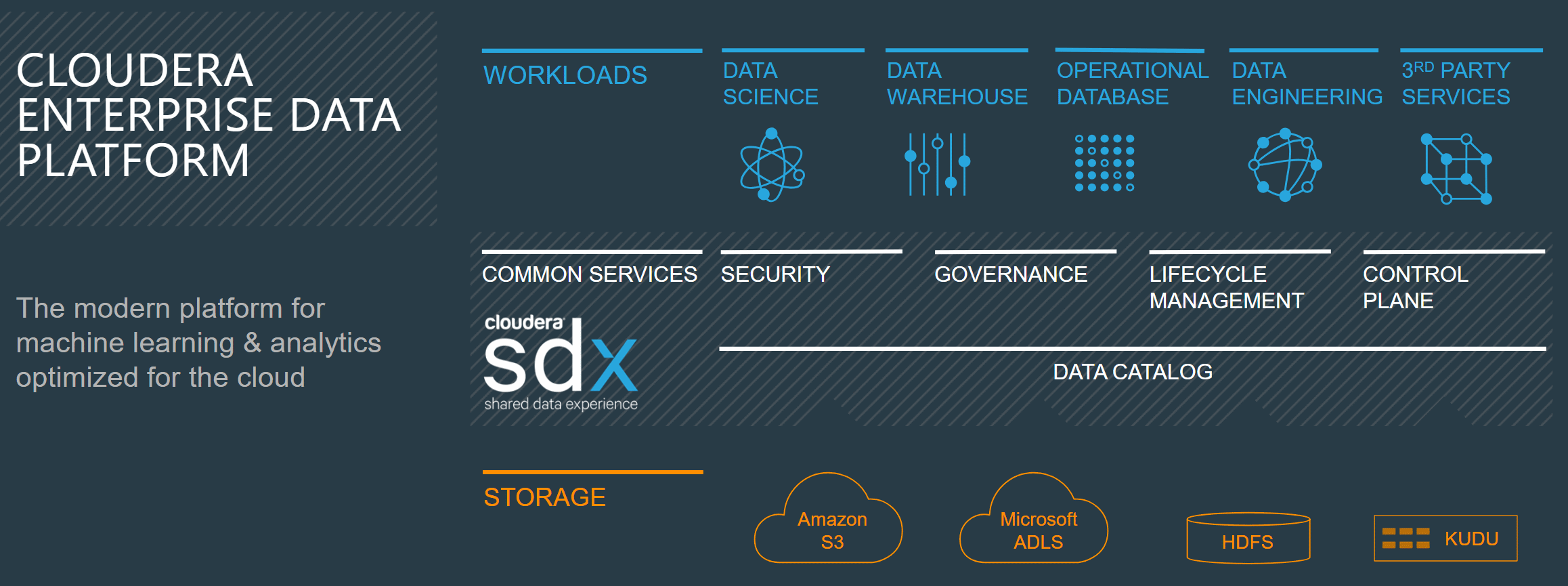

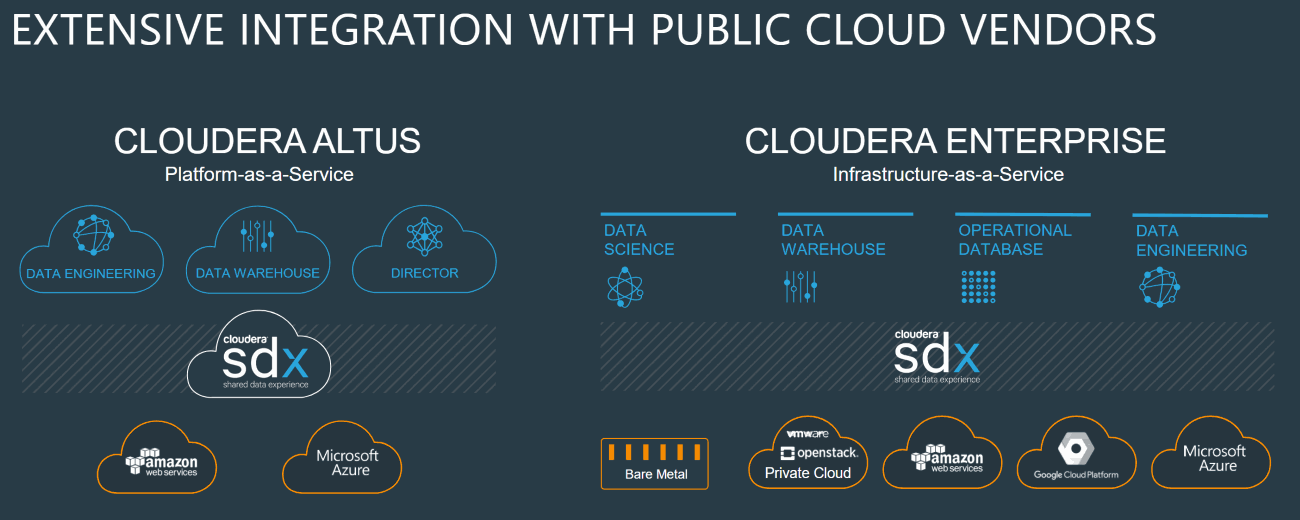

Cloudera Enterpriseはオンプレミスやパブリッククラウドなどどこにあるデータでも導入可能で、パターン認識、異常検知、予測分析などのユースケースに必要な複数の機能が統合されたビッグデータプラットフォーム。

Cloudera AltusはAWSやAzureなどにおけるデータセット処理のためのマルチクラウドPaaS。

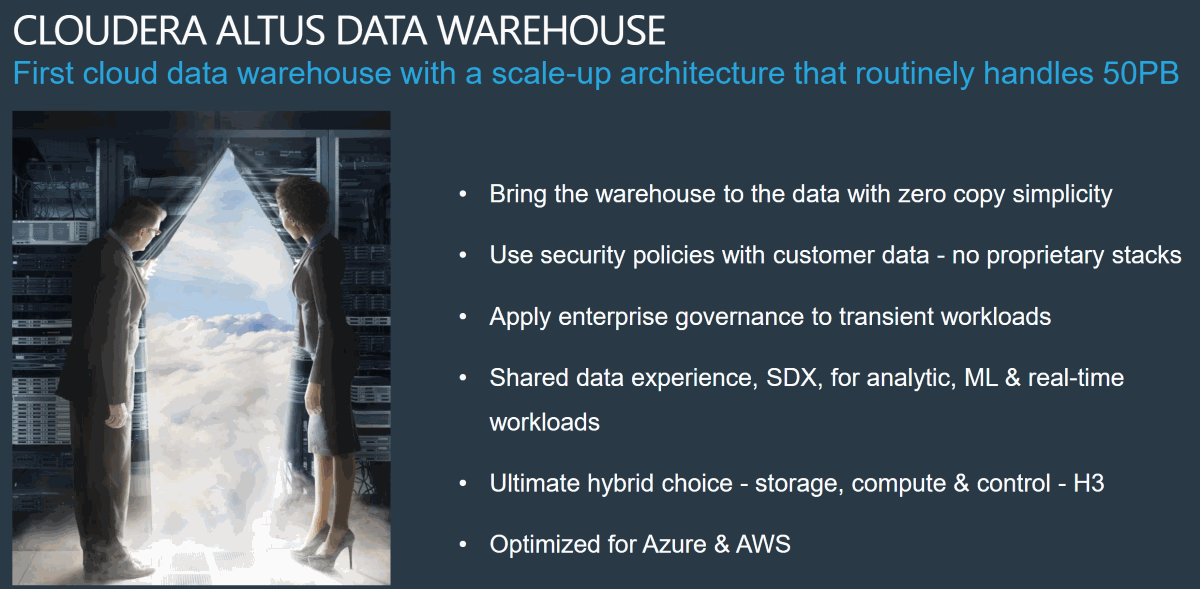

データウェアハウス市場のディスラプターとして位置づけている。

機械学習とAIの応用研究「Fast Forward Labs」を買収するなどML(Machine Learning:マシンラーニング)領域も補完。

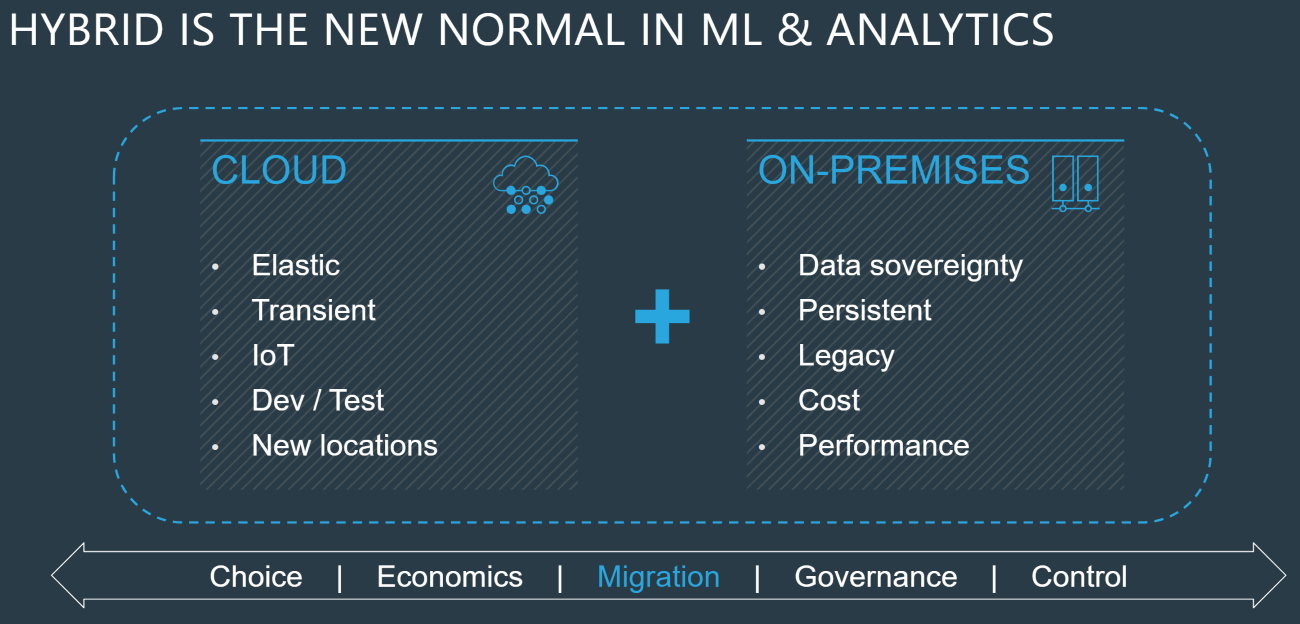

大企業はハイブリッドクラウド、マルチクラウドにシフトしており、ベンダーロックインを避ける意味でもクラウデラのようなオープンプラットフォームは優位性はあるかもしれない。

マルチクラウド時代。

これはニュータニックスとかの業績みるとよくわかるhttps://t.co/T7OJY9LUJo

RedHatもハイブリッドクラウド時代に備えて駒を進めてきた。Source: https://t.co/UUFSl2XeW0 pic.twitter.com/QlYW12oJWA

— 気になる企業調べる🐘 (@kininaruzou) September 9, 2018

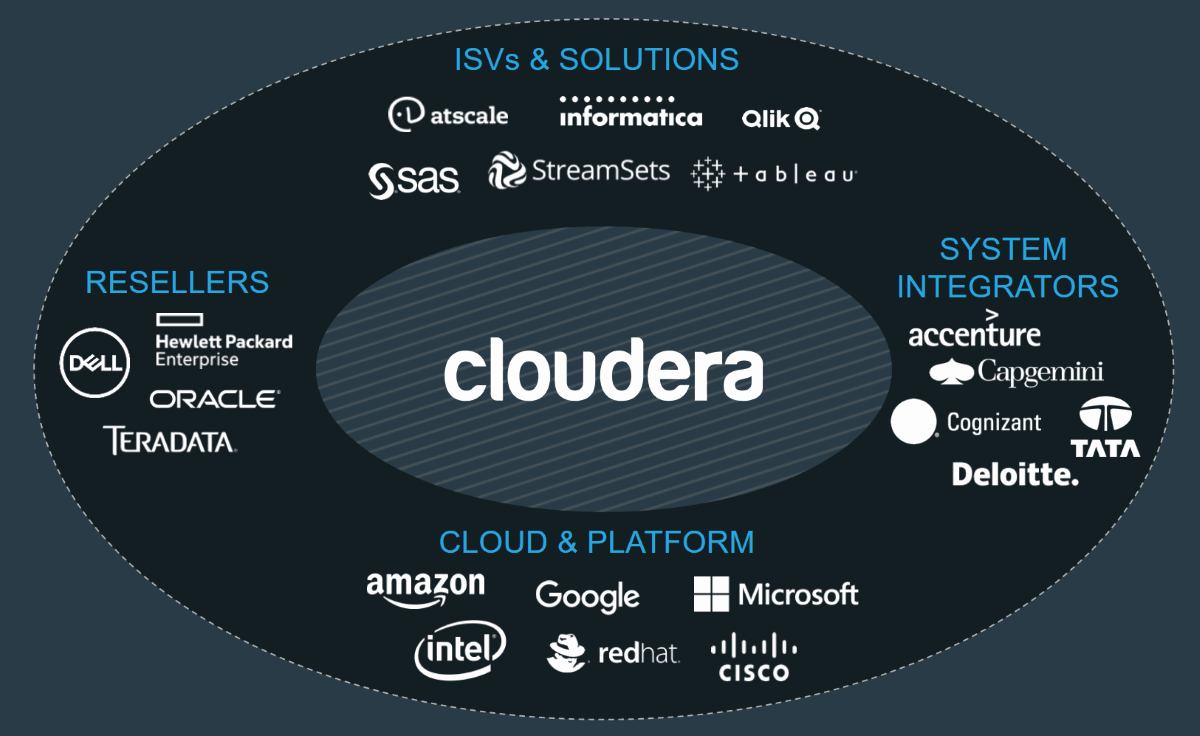

クラウデラのパートナーエコシステムは以下の通り。

<クラウデラ株価>

かなり激しいボラティリティ。GAAPベースで激しく営業損失も大きく競争も激しいので先行きは謎だが、とりあえずSaaS企業は全てビジネスとしてウォッチしたいので取り上げた。

それにしてもコア部分を無料で提供し、大企業向けの拡張部分で稼ぐオープン・コア・ビジネスモデルは増えてきているようだ。

<追記:2018/10/4>

クラウデラとホートンワークスが合併すると発表。

他にMapRなどもあるが一般向けHadoop市場を複占しClouderaとHortonworksと2陣営に分かれて分岐合戦だったHadoopディストリビューター同士が合併するインパクトは大きい。

マルチクラウド、オンプレミス、エッジにまたがる世界有数の次世代データプラットフォームプロバイダーに。色々重複した展開があったけど補完的でもある。

クラウデラの決算を時系列でまとめる

<Cloudera ’19 Q3決算> 2018/12/5

EPS -$0.03 予想 +$0.08

売上 $118.2M (+25.0% Y/Y) 予想 +$4.35

Q4売上予 $119M~$122M (+17% Y/Y)

<Cloudera ’19 Q2決算> 2018/9/5

EPS -$0.08 予想 +$0.07

売上 $110.34M (+22.8% Y/Y) 予想 +$2.63M