The Clorox Company【NYSE:CLX】

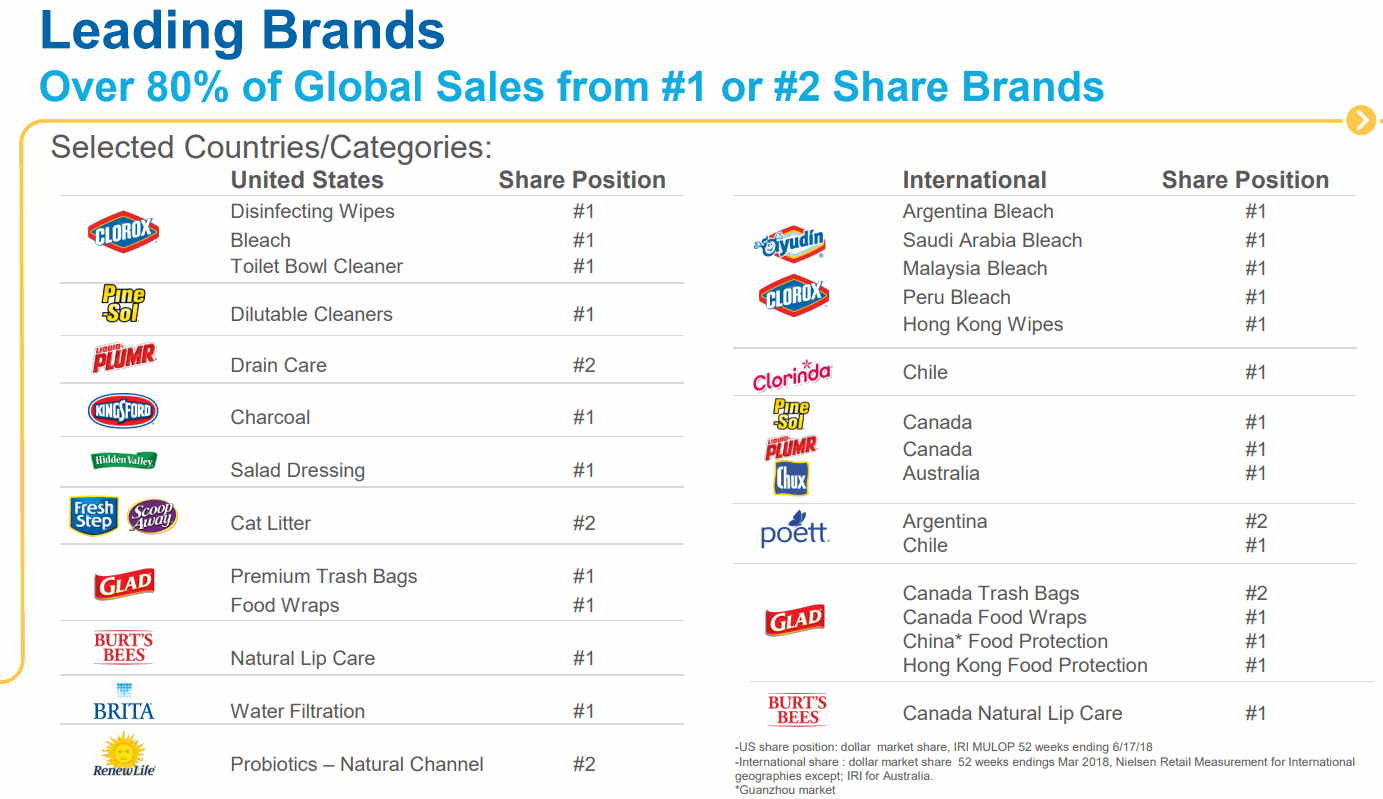

クロロックスは米国の漂白剤メーカーNo.1シェアで、サラダドレッシング、猫砂、リップクリーム、炭、浄水器、ゴミ袋でもシェア1~2位と生活に密着した製品を幅広く手がける。

社名と同じ製品名Cloroxはブリーチ(漂白剤)でマーケットシェアNo.1

もともとは漂白剤メーカーとして創業されたクロロックスだがそれ以外の製品のカバー範囲はかなり手広い。

- Pine-Sol(パインソル)はパインオイル(松の精油)に植物性の石鹸を配合した天然の植物性マルチクリーナー

- PLUMRはキッチンシンクやトイレのパイプの詰まり用洗剤

- ゴミ袋(米国では紐で結ぶタイプ)とキッチンラップのGLAD

- バーベキュー大好きな米国で定番の炭「Kingsford」

- リップクリームのBurt’s Bees(バーツビーズ)

- 猫砂のFleshStep

- 浄水器のBRITA

- サラダドレッシングのHidden Valley

さらに過去2年はサプリメントメーカーの買収が目立つ。

プロバイオティクス(善玉菌)サプリメントのRenewlifeを2016年に買収。

2018年にはオーガニック植物由来の成分を中心とするビタミンサプリメントブランドNatural VitalityやRainbow LightのNutranextを買収。

過去の不景気ではどうやら(ウォルマートでは)ビタミンサプリが売れていたようで、不景気耐性という観点からは手堅い買収なのかもしれない。

アメリカは不景気になるとビタミンサプリが売れる(医療費がやばいので病気の予防に出費)https://t.co/ivTbh93pYd

「買い控えの対象になると思われたビタミン剤の売れ行きが堅調だ。顧客は「仕事を休んではいられない、病気になるわけにはいかない」と考えているようだ。」— アメリカ部/米国株投資アンテナ (@america_kabu) July 10, 2017

ただ、2017年からAmazonがプライベートブランド「Amazon Elements」でサプリメントに参入しており、原料の観点から差別化が難しいサプリメントにおいてプレミアムを維持できるのかは謎だ。

クロロックス決算

Clorox (NYSE:CLX) Q2'19

EPS $1.40 予想 +$0.11

売上 $1.47B (+3.5% Y/Y) 予想 =米国の漂白剤・洗剤・猫砂・ゴミ袋・炭・ドレッシング・サプリなどの家庭用品メーカー。

値上げ効果でグロスマージンを改善。

株価は時間外で+5%https://t.co/0a1yrg2yKYhttps://t.co/z5qaBy5wY9

— 米国株 決算マン (@KessanMan) February 4, 2019

買収も寄与し、売上高はほんの少しではあるが伸ばすことができている。

売上高前年比二桁増の伸びを期待できるような企業ではないが、不景気でも売上にさほど影響を受けないクロロックスはリーマンショック時に株価の下落率は-20%程度で耐えている。

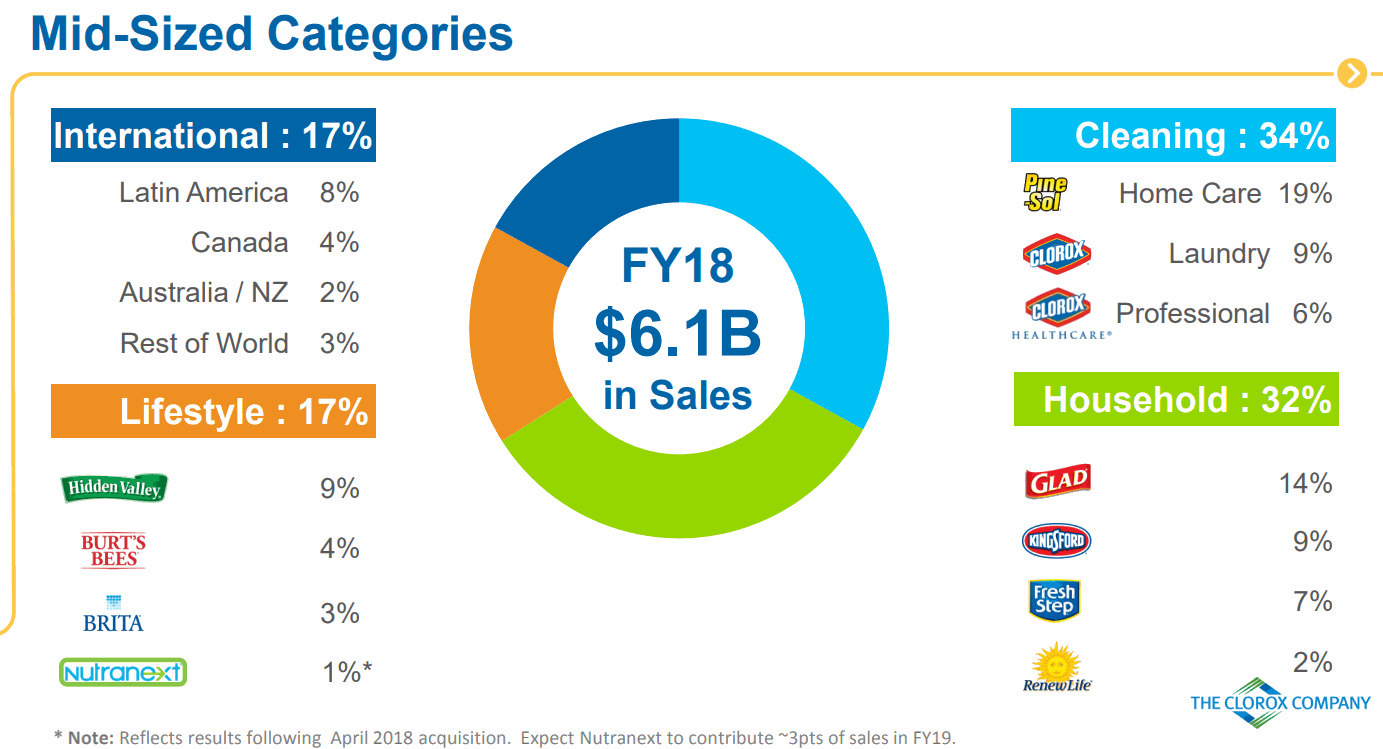

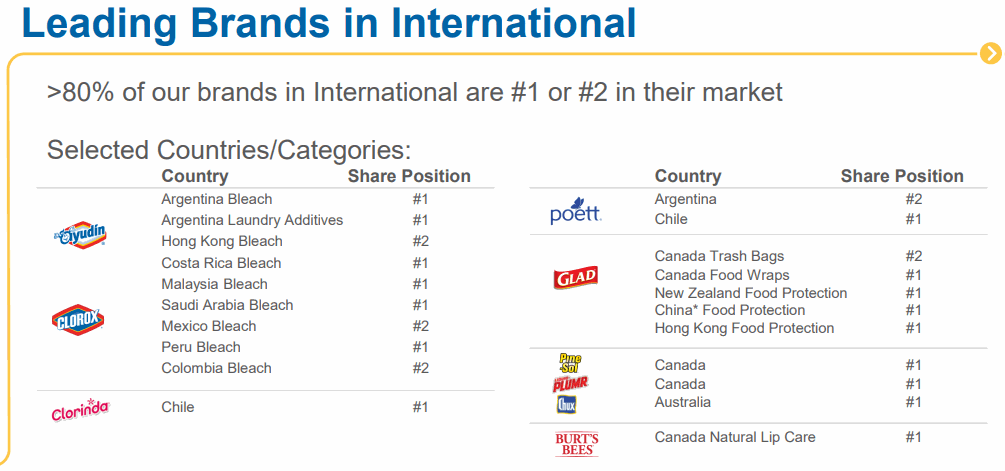

海外比率は17%と、北米以外の売上高が55%のP&G(プロクター・アンド・ギャンブル)と比較するとまだまだ。

では海外にホワイトスペースがあるかというと、だいたいP&Gなど生活消費品のライバル達におさえられており、そう簡単な話ではない。

そのためP&Gなどが不在でマージンが比較的健康で伸びているカテゴリの買収となるとサプリメントという選択肢になったのだろう。

クロロックスより小さい競合企業のチャーチアンドドワイトもニッチな買収を中心にしている。

P&Gに買収された過去のあるクロロックス

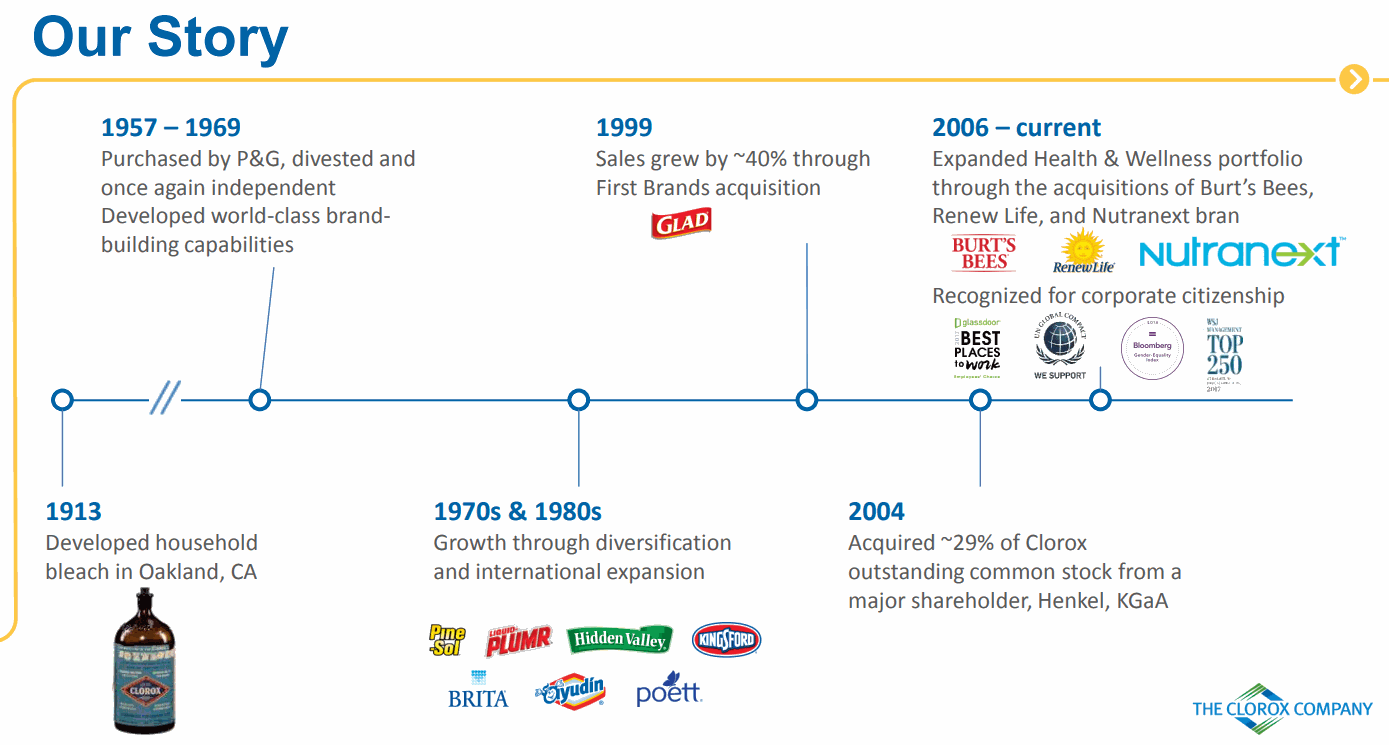

そんなクロロックスだが、かつてP&G傘下だったことはあまり知られていない。

クロロックスの旧社名である液体濃縮漂白剤の会社クロロックス・ケミカルは1957年にP&Gに買収されるも、「家庭用漂白剤市場占有率が高くなりすぎてクレイトン法に違反する」と米国独占禁止当局であるFTC(連邦取引委員会)と10年におよぶ長いバトルの末、結局米国最高裁判所によってP&Gは敗訴し、P&Gはクロロックスを売却する必要があるということで決着がついた。

そして再び1967年にクロロックスとして独立した。

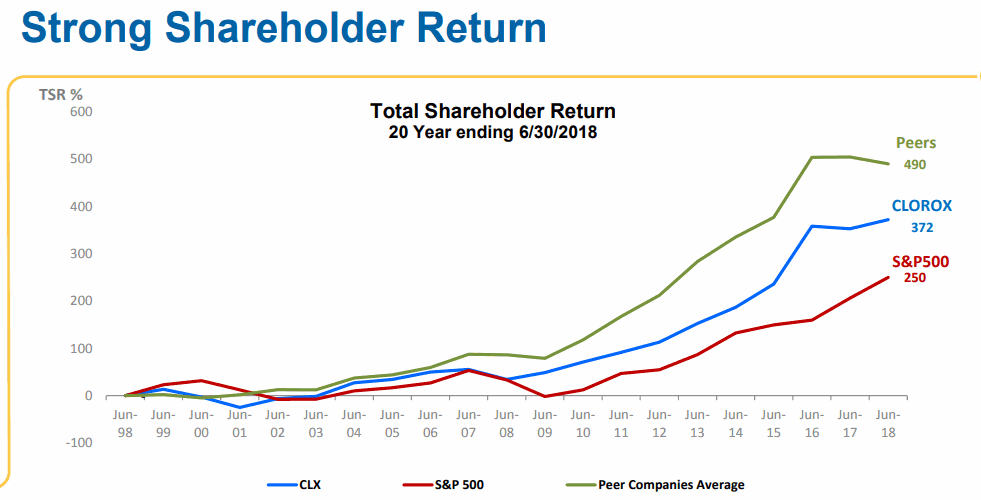

クロロックスの業績推移グラフ

クロロックスは40年間の連続増配記録をもっている配当貴族企業。

海外事業を成長ドライバーとして期待しているようだ。

フリーキャッシュフローマージンは過去6年で10~13%程度をいったりきたりしている。

クロロックスの決算を時系列でまとめる

<Clorox ’19 Q2決算> 2019/2/4

EPS $1.40 予想 +$0.11

売上 $1.47B (+3.5% Y/Y) 予想 =

<Clorox ’19 Q1決算> 2018/10/31

EPS $1.62 予想 +$0.05

売上 $1.56B (+4.0% Y/Y) 予想 +$20M

クロロックス決算<10/31>

Clorox (NYSE:CLX) Q1

EPS $1.62 予想 +$0.05

売上 $1.56B (+4.0% Y/Y) 予想 +$20M原材料コスト・物流コストの上昇などでFY19EPSガイダンスを2%下方修正

米国1位の漂白剤メーカーで生活消費ブランドを幅広く展開https://t.co/9RqNu8tBbw

PDF: https://t.co/7veuckL4Hs pic.twitter.com/qy9pRLYuqN— 米国株 決算マン (@KessanMan) November 1, 2018

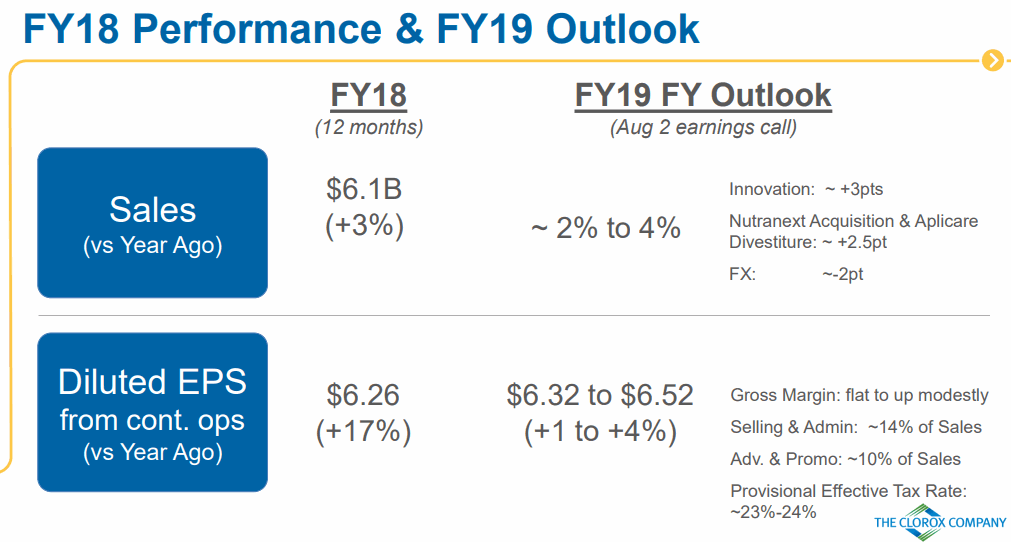

<Clorox ’18 Q4決算> 2018/8/2

EPS $1.66 予想 +$0.09

売上 $1.69B (+2.4% Y/Y) 予想 -$30M

皮膚消毒薬のAplicareを2017年8月に売却した影響が-1%

Nutranext買収寄与が売上高に3%貢献する見込み。

コンセンサス43.7%を上回る44%のグロスマージンだが、原材料コストと物流コストで昨年よりマージンは圧迫。

FY19ガイダンス(むこう1年)

売上 $6.25B~$6.47B (コンセンサス: $6.44B)

EPS $6.32~$6.52 (コンセンサス: $6.41)

<Clorox ’18 Q3決算> 2018/5/2

EPS $1.37 予想 +$0.06

売上 $1.52B (+2.7% Y/Y) 予想 +$10M

クロロックス決算

Clorox (NYSE:CLX) Q3

EPS $1.37 予想 +$0.06

売上 $1.52B (+2.7% Y/Y) 予想 +$10M除菌や猫砂、ドレッシング、ゴミ袋など生活消費品の会社。同業他社と同じく原材料価格や輸送のコスト増でマージンを圧迫。

3月に栄養補助サプリのメーカーNutranextを買収https://t.co/S22rsowF5N pic.twitter.com/fef7PczEvI

— 米国株 決算マン (@KessanMan) May 2, 2018

<クロロックス株価>

株価は下落耐性はありそうだが、極めて高いプレミアムをのっけるようなパワーブランドを手がけているわけでもないのでプライベートブランドや競合との競争にひやひやしながらシェア推移や事業の健康度合いのチェックは必要だろう。