SendGrid, Inc.【NYSE:SEND】

センドグリッドはクラウドベースの電子メール配信システムを提供するSaaS企業。

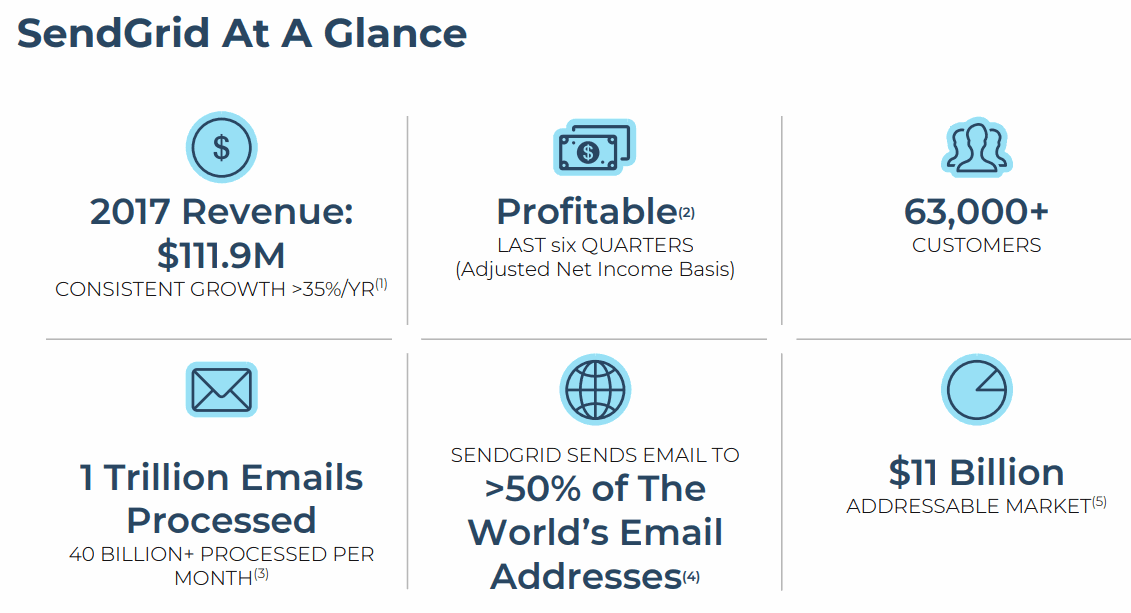

世界的に月間400億通以上のEmailの配信実績がある。

(追記: 後述するTwilioに20億ドルで買収された)

大量の電子メールを確実に届けることは案外大変で面倒・・・だからSaaSのSendGrid採用が増えている。

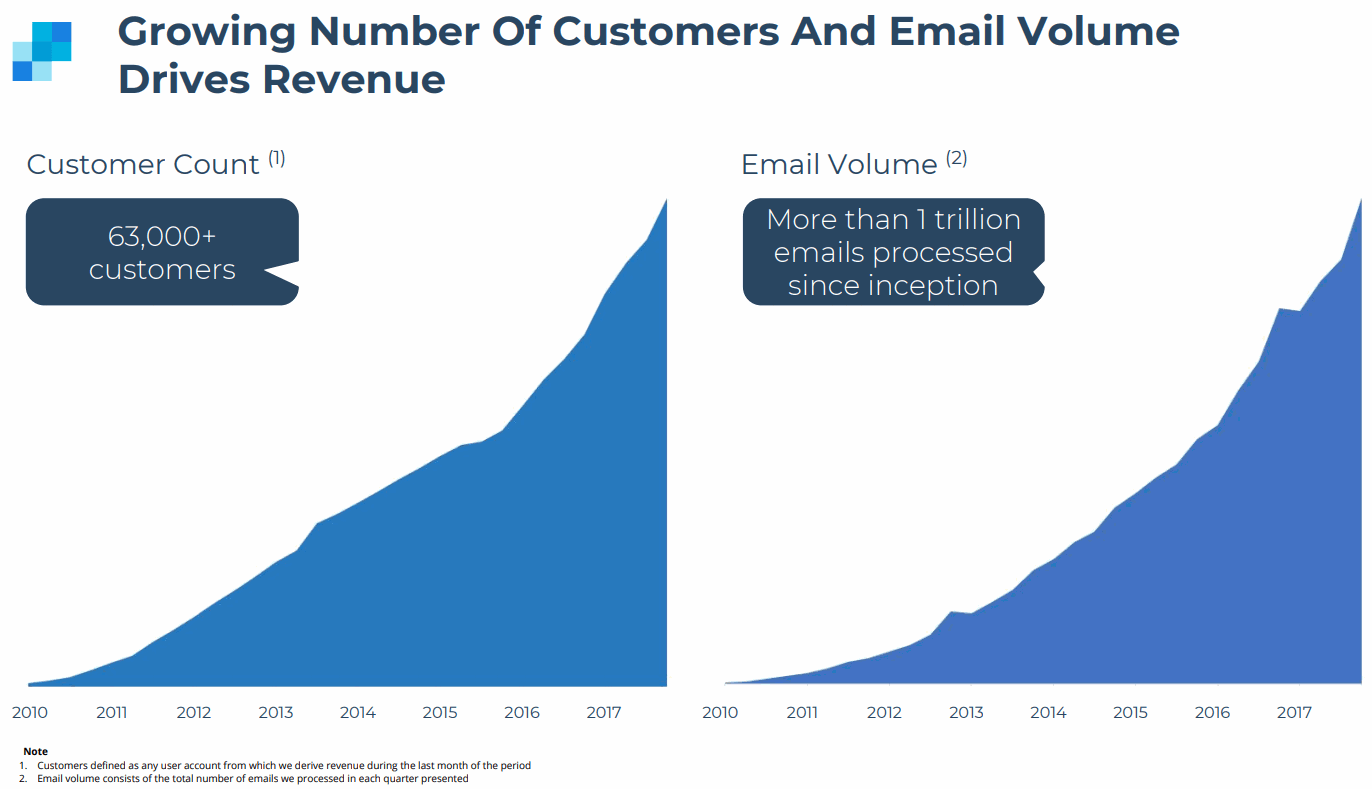

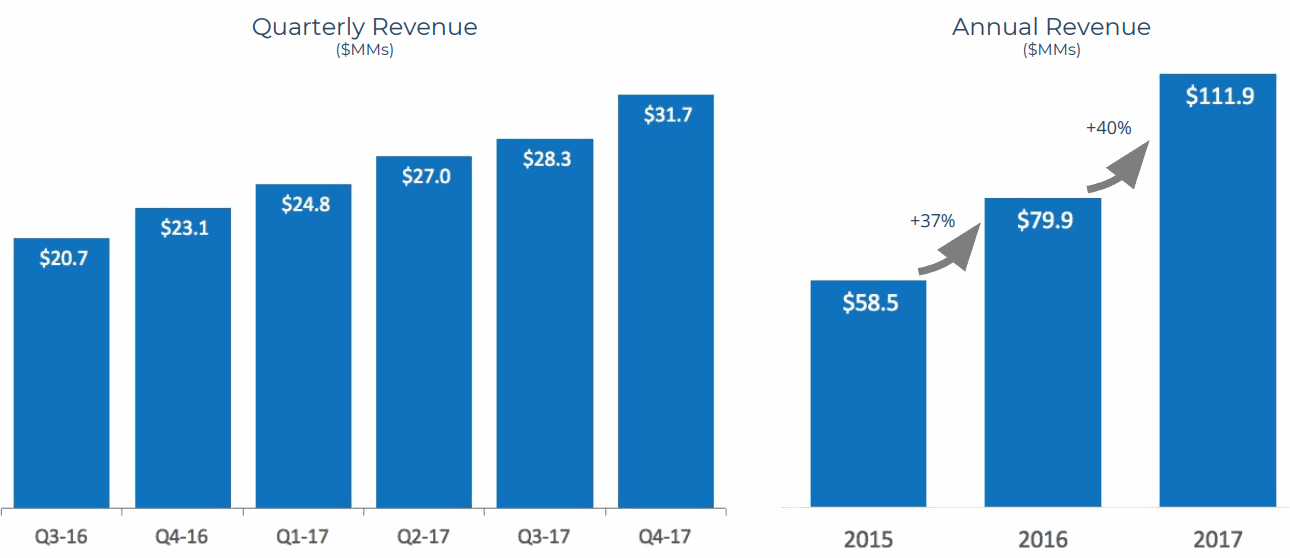

顧客数の増加とSendGridで配信してきた電子メールの量の増加の勢いがすごい。

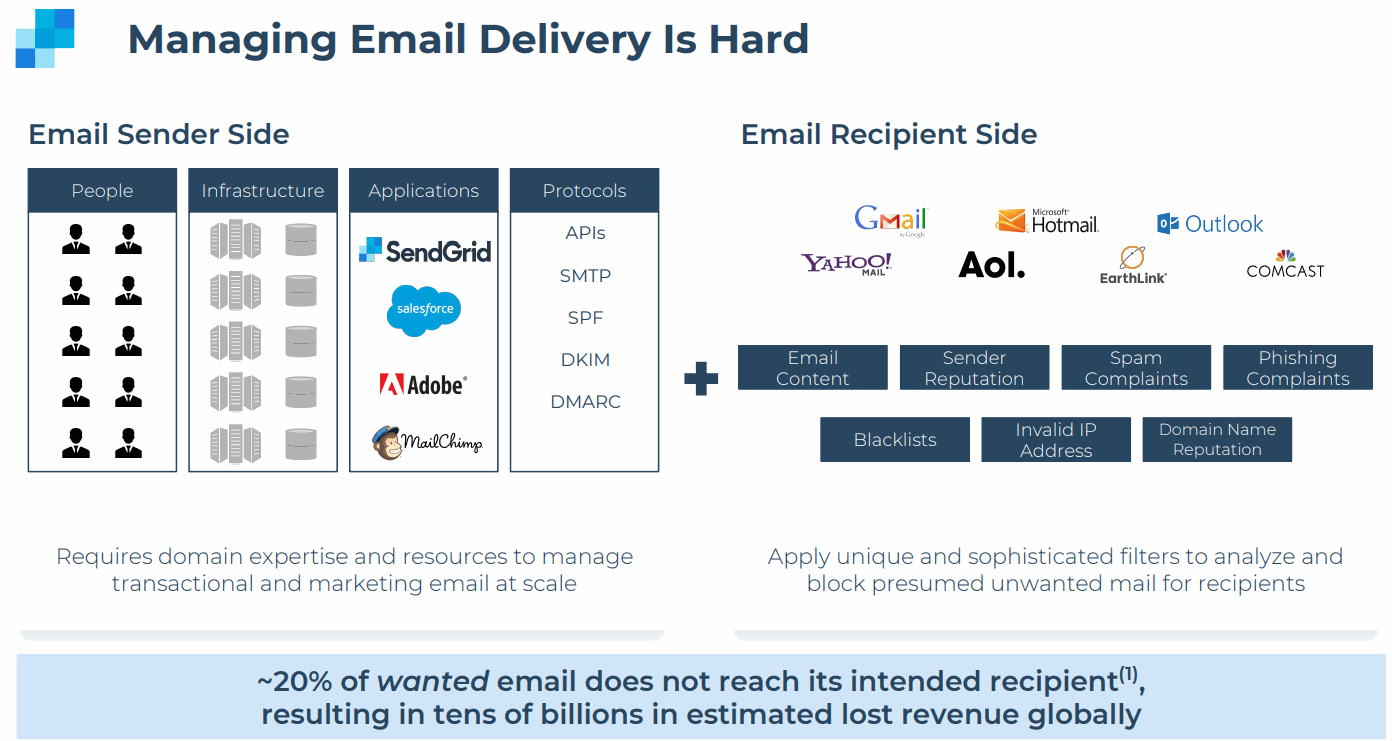

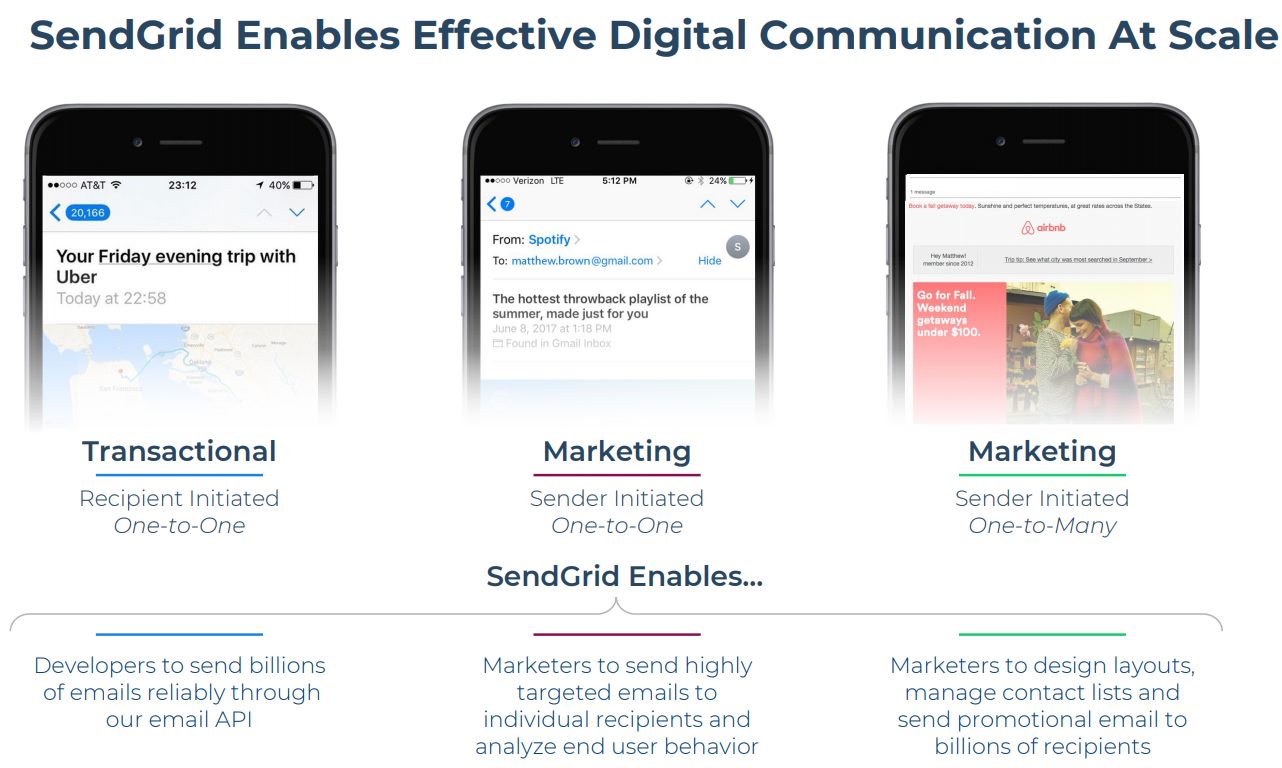

メールマガジンやお知らせ、キャンペーンやイベンドでの顧客へのコミュニケーションなどで確実に即時に大量の電子メールを届けるためのインフラを自前で構築し運用するのは複雑で大変なことなのだ。

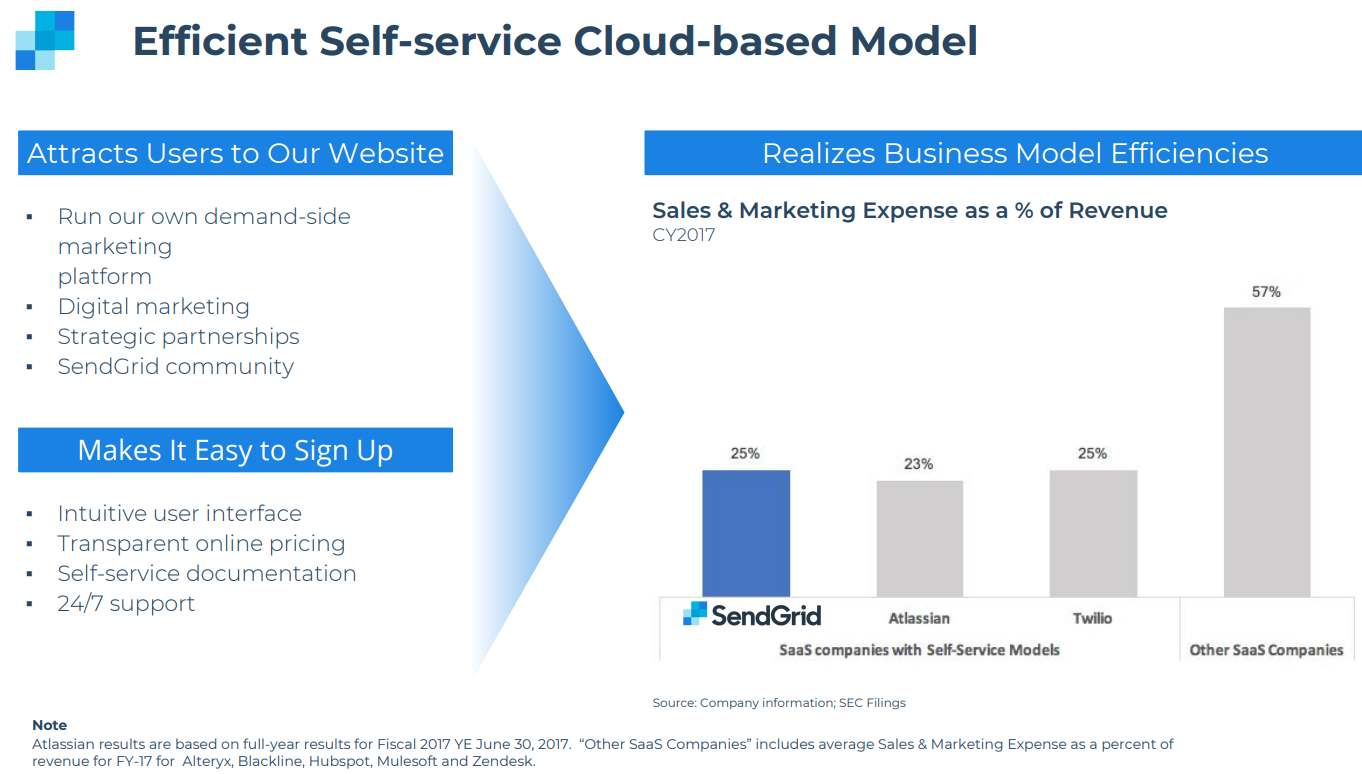

最大送信量に合わせたインフラが肥大化していくなら電子メール配信サービスに特化したSaaSでスケーラビリティに優れたSendGridに任せてしまった方が費用対効果を実感できるだろう。

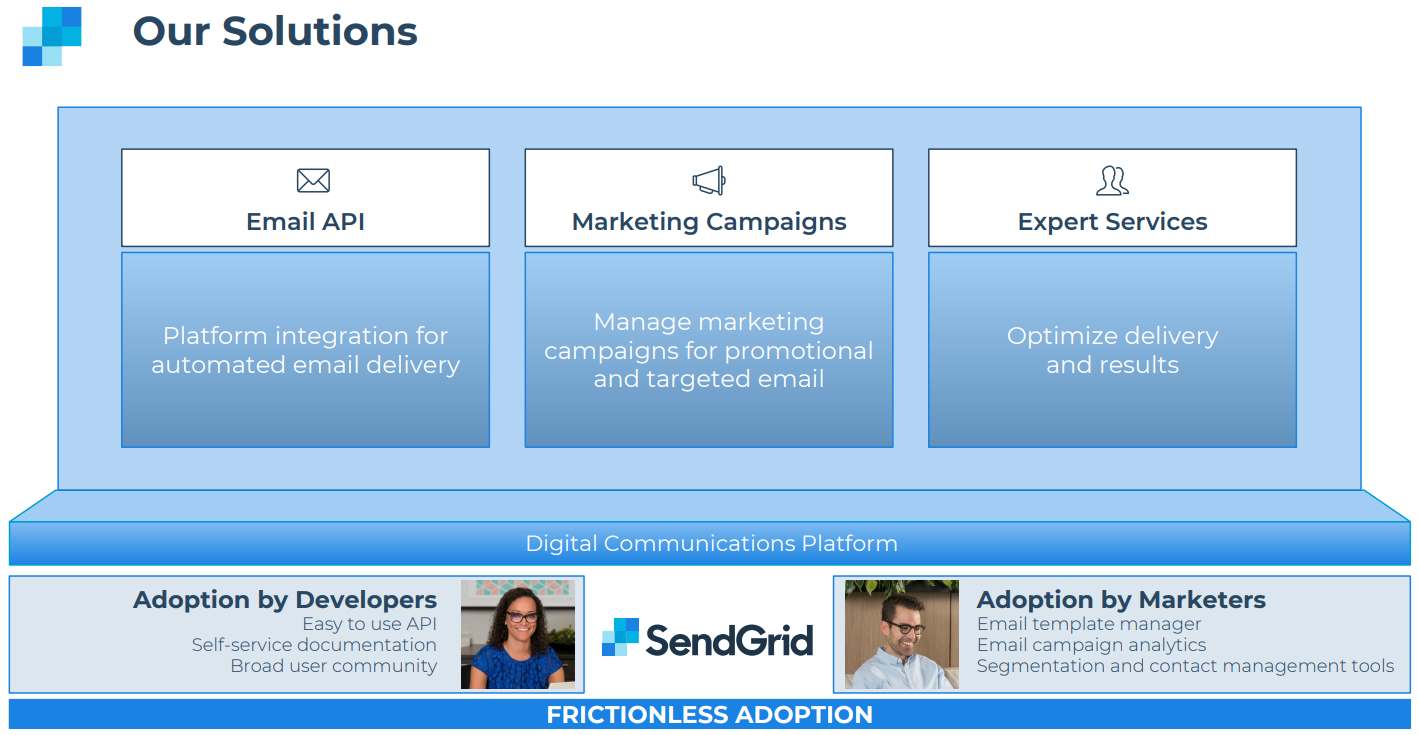

機能のほとんどはAPI経由で利用でき、他のシステムとの統合も容易。

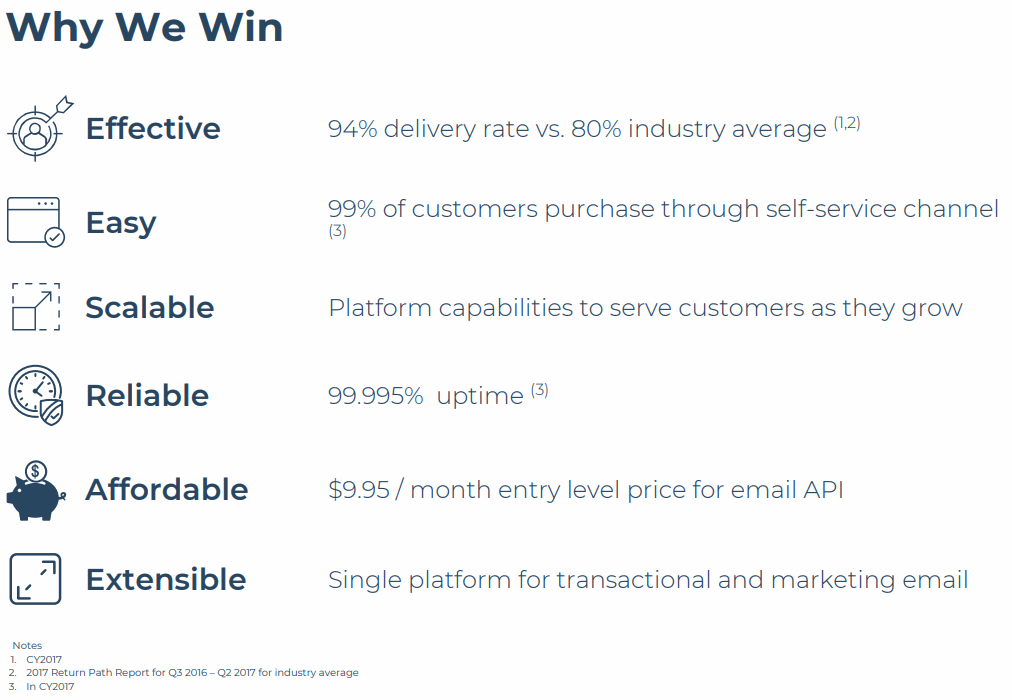

配信されたメールは平均で80%程度しか到達せず、残りの約20%は迷惑メールフォルダ行き等になり受信BOXに届いていないという調査もあり、メールの配信を確実にするための工夫・仕組みが必要。

そういった調整も電子メール配信のセンドグリッドがカバーしてくれ、メールの到達性を高めるための機能も豊富だ。SendGridを利用するとおよそ94%までメール到達率を高めることができる。

日本では正規代理店の構造計画研究所のサポートの厚さに定評があり、無料トライアルを試してみるといいかもしれない。

既存メールサーバの接続先をSendGridに変更するだけで、リレーサーバとしても利用できる。

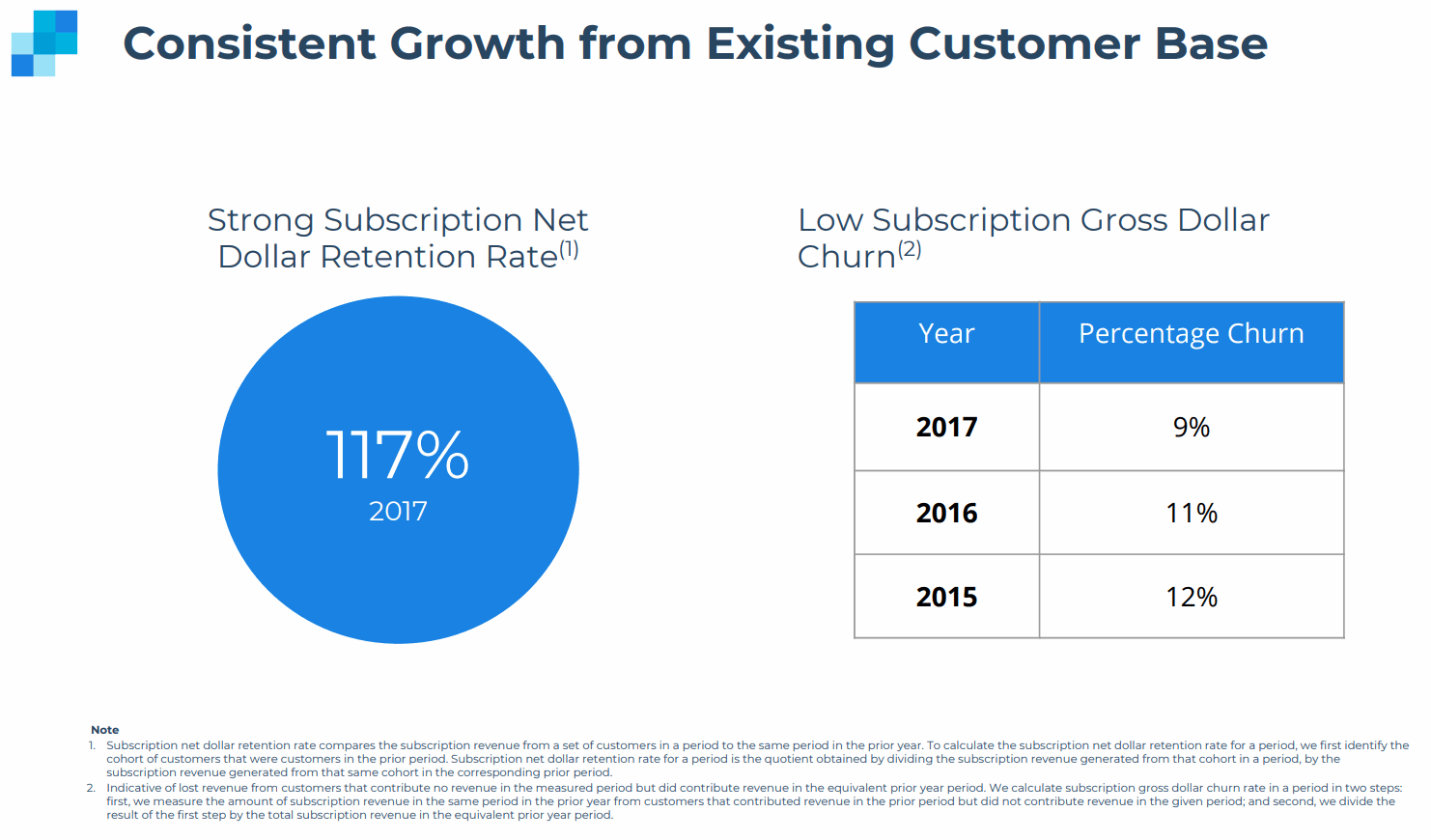

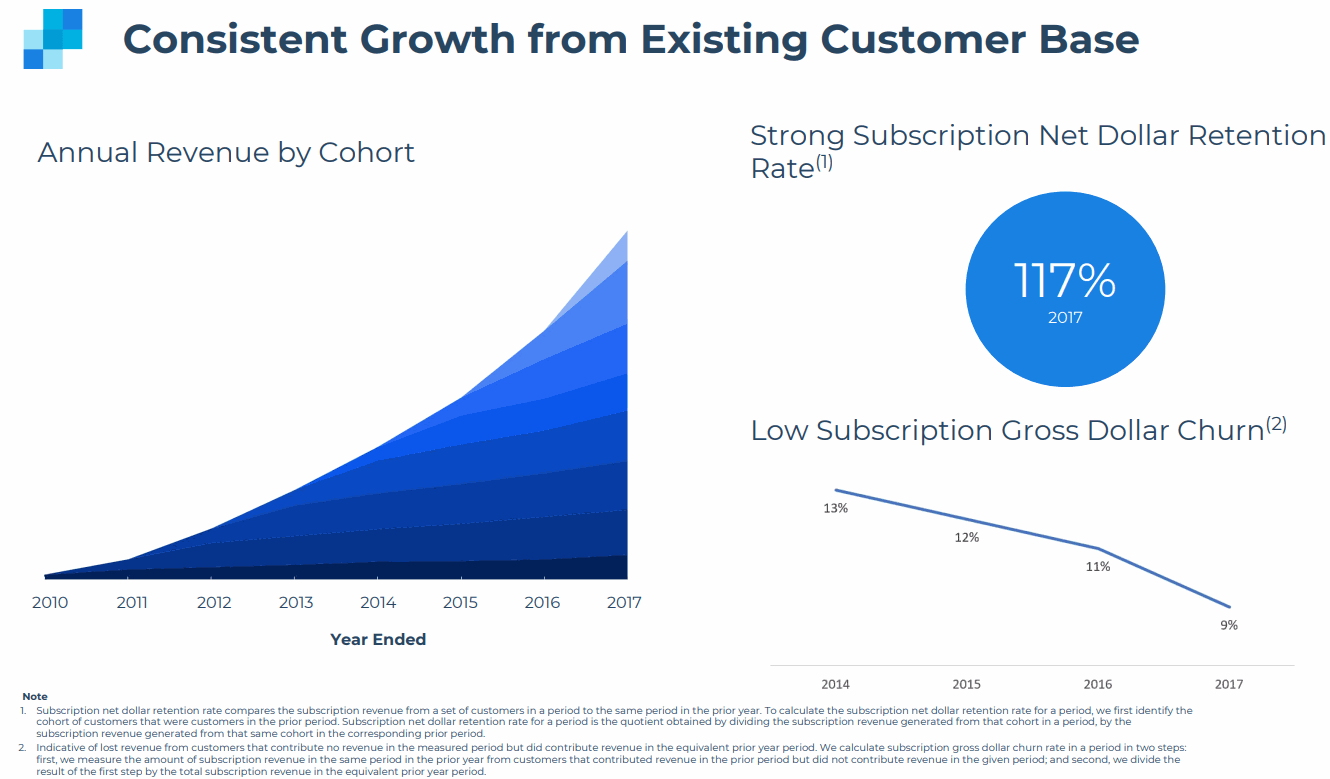

SendGridの高いリテンションレートと優秀なコホート

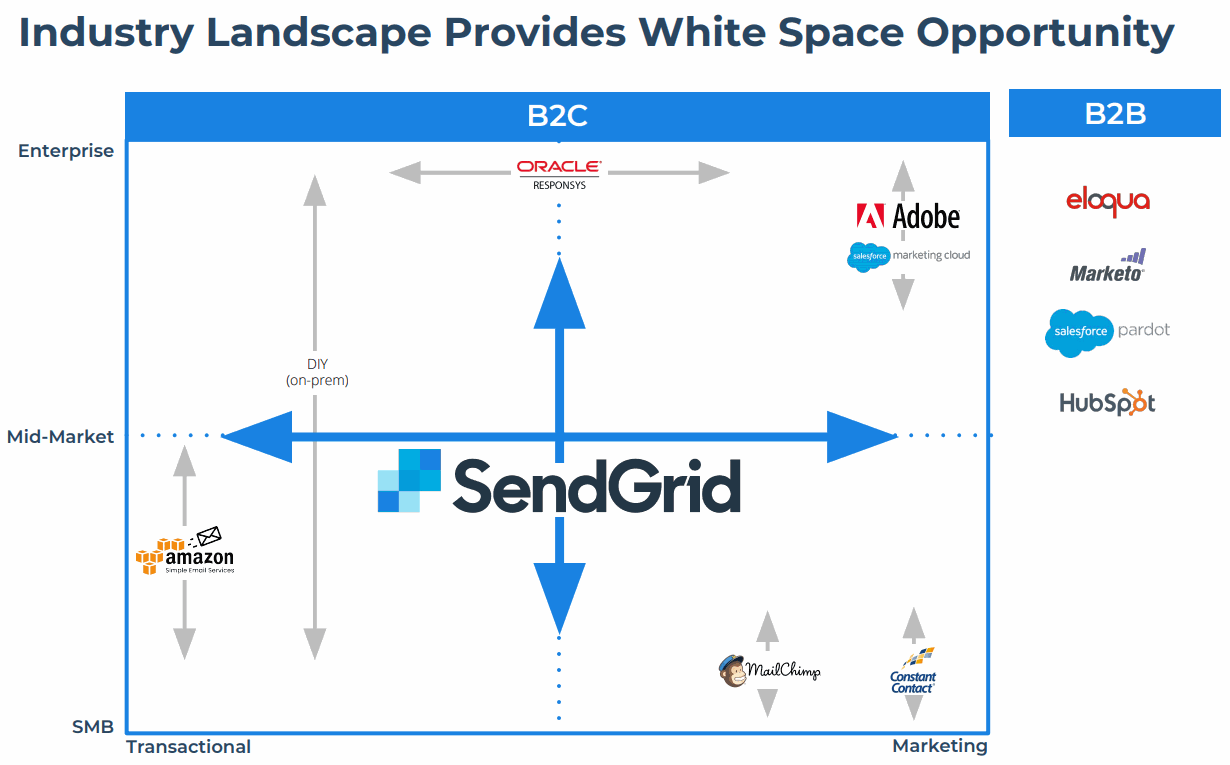

メール配信サービスを起点にマーケティング領域を拡張したり、興味深いポジションにいる。

電子メールセキュリティ企業のMimecastでも触れたが、電子メール市場はまだ拡大する見込みだ。

クラウドベースのセルフサービスSaaSという切り口としてセンドグリッドが自社と共に取り上げたのはアトラシアンとTwilioでどちらも中小企業顧客のボトムアップ型アップローチに強い。

ここで同じセルフサービス型SaaSとして取り上げていたTwilioにSendGridが20億ドルで買収された。

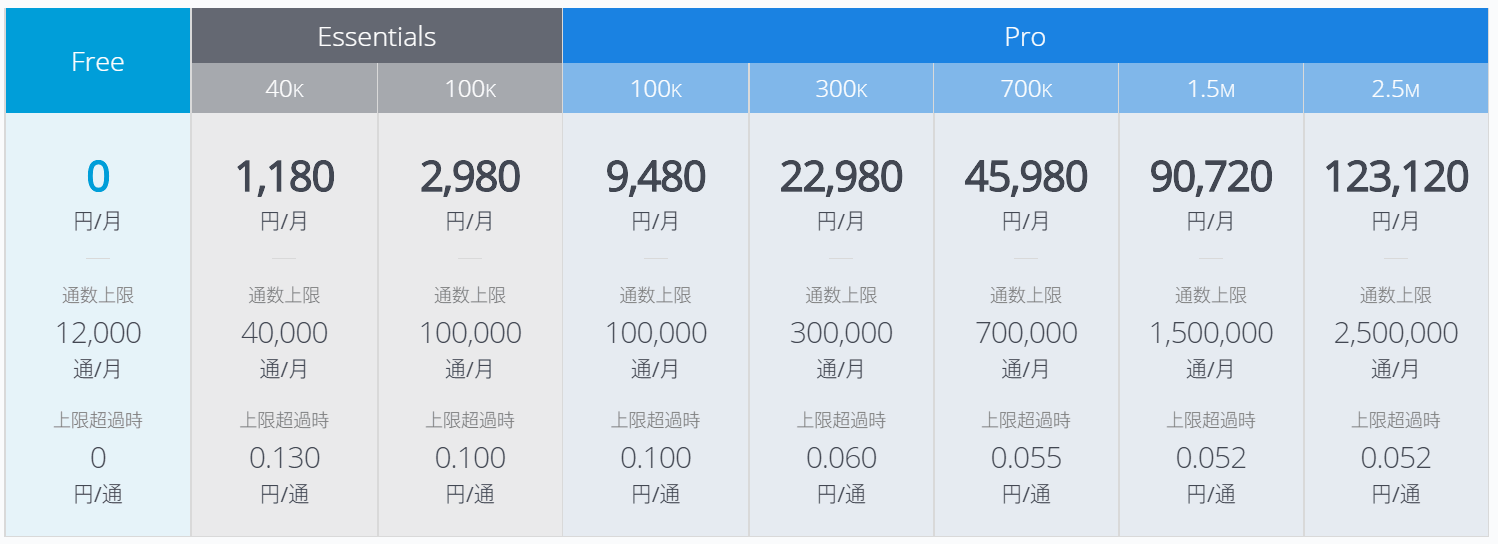

SendGridのサービスはフリーミアムモデルでもあり、月12000通まで無料だ。

また、無料トライアルで顧客がそのまま気に入ってくれたら顧客化していく。

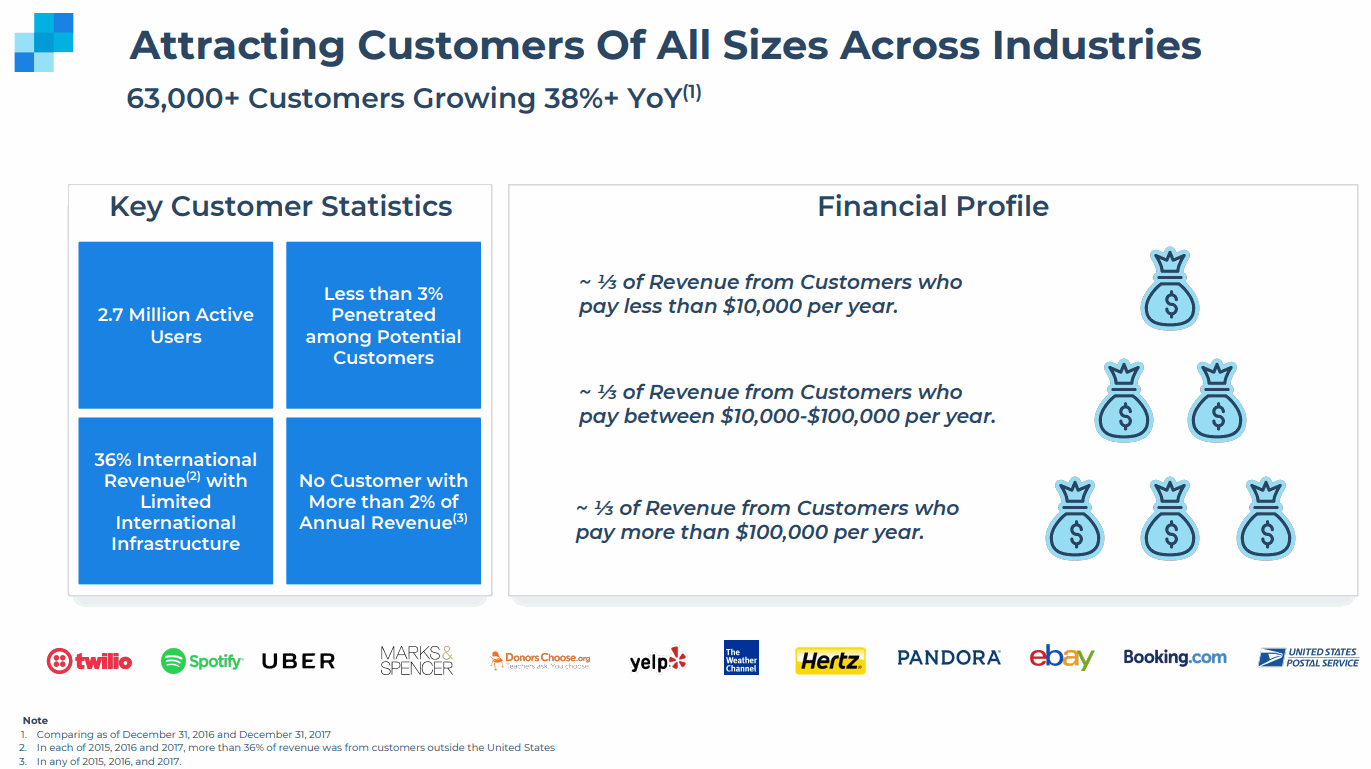

そのため顧客も非常に多様化している。

Booking.comやAirbnbやUberを予約する時に受け取るメッセージはSendGridによって配信されている。SpotifyやYelpも顧客だ。

中小企業中心だとチャーンレートは大企業顧客に比べると高くなりがち。

売上ベースのチャーンレート(解約率)が改善傾向で顧客満足度が上昇していることが分かる。

リテンションレートも117%とIPO後にしては十分な水準だろう。

コホートも優秀で、いい形をしている。

SendGridの業績推移グラフ

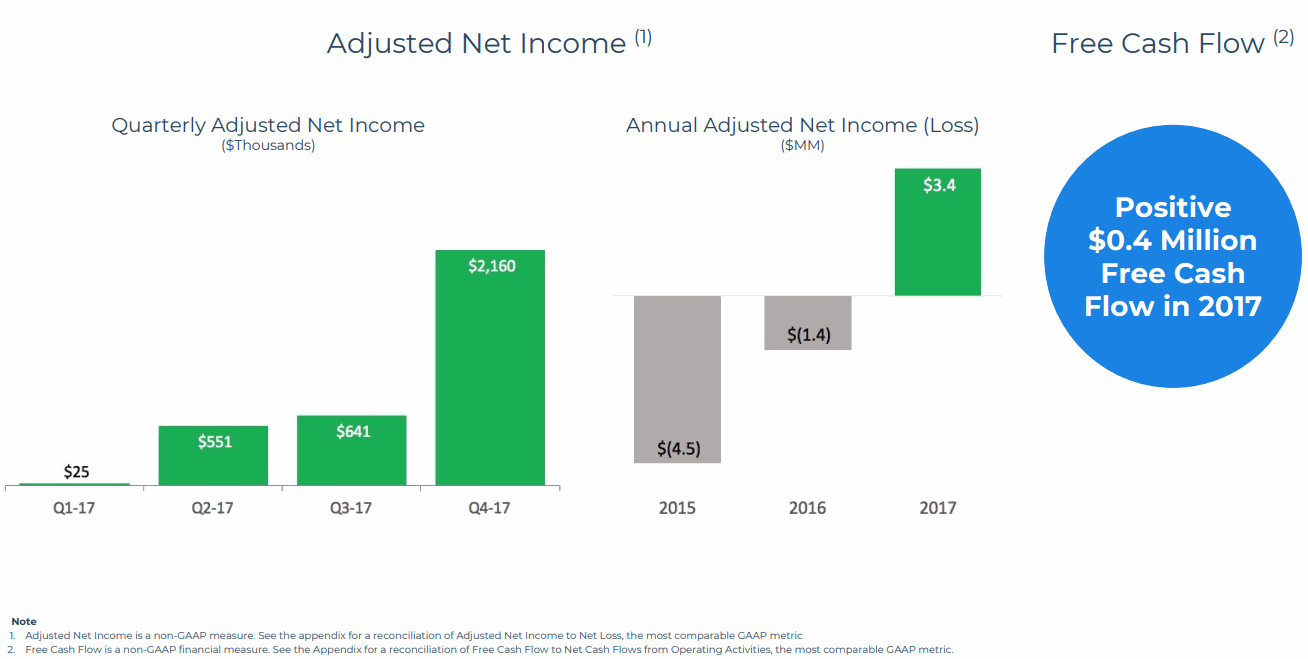

すでに営業キャッシュフロー、フリーキャッシュフローはプラスで、買収によるクロスセルの機会創出なども可能になってくる頃合いだろう。

センドグリッドの株価

SendGridは2009年創業。マイナーな企業で時価総額も大きくないが、2017年11月にIPOしたばかりで株価の変動には注意だ。IPOしたての株価は暴落もよくある。

競合に注意しながら定点観測していきたい。

調べた限り、センドグリッドのサービスが電子メール配信では安牌かなという印象だったが、ロックインしているわけではなく他のプラットフォームSaaSに比べるとスイッチが容易なので価格競争に巻き込まれる可能性もなくはない(これまで競合他社によるプレッシャーで値下げに陥ったことはない)。

ただしセルフサービスモデルなのでとくにコスト競争でも負ける要素はなさそうだ。

センドグリッドの決算を時系列でまとめる

<SendGrid ’18 Q3決算> 2018/11/6

EPS $0.05 予想 +$0.02

売上 $37.2M (+31.4% Y/Y) 予想 +$1.14M

メール配信数 1417億通 +23% Y/Y

顧客数78000 +35% Y/Y

サブスク売上ベースの顧客維持率 113%

グロスマージンが75.9%に改善

センドグリッド決算

SendGrid (NYSE:SEND)

EPS $0.05 予想 +$0.02

売上 $37.2M (+31.4% Y/Y) 予想 +$1.14Mメール配信数 1417億通 +23% Y/Y

顧客数78000 +35% Y/Y

サブスク売上ベースの顧客維持率 113%Twilioに買収されたクラウド型メール配信SaaShttps://t.co/hnkxWiZnRIhttps://t.co/6pnzk1X62Z pic.twitter.com/lVt3WWZvj4

— 米国株 決算マン (@KessanMan) November 7, 2018

<SendGrid ’18 Q2決算> 2018/7/31

EPS $0.05 予想 +$0.04

売上 $35.67M (+32.1% Y/Y) 予想 +$1.35M

利益率を改善させている。

<SendGrid ’18 Q1決算> 2018/5/1

EPS -$0.03 予想 -$0.03

売上 $32.57M (+31.2% Y/Y) 予想 +$0.51M

Q1ではフリーキャッシュフローがマイナスになったが、CFOによると2つのオフィス移転による一時的なものでQ2で終わるとのことで通年ではフリー・キャッシュ・フローがプラスになると予想。

センドグリッド決算

SendGrid (NYSE:SEND) Q1

EPS -$0.03 予想 -$0.03

売上 $32.57M (+31.2% Y/Y) 予想 +$0.51M<解説>

クラウドベースのメール配信サービスのSaaS企業。

UberやSpotifyやAirbnbもセンドグリッドを利用している。https://t.co/hnkxWiZnRI pic.twitter.com/v2c353FyTE— 米国株 決算マン (@KessanMan) May 2, 2018