Nutanix, Inc.(NASDAQ:NTNX)はマルチクラウド/ハイブリッドクラウドの運用管理を簡素化・効率化するソフトウェア企業。

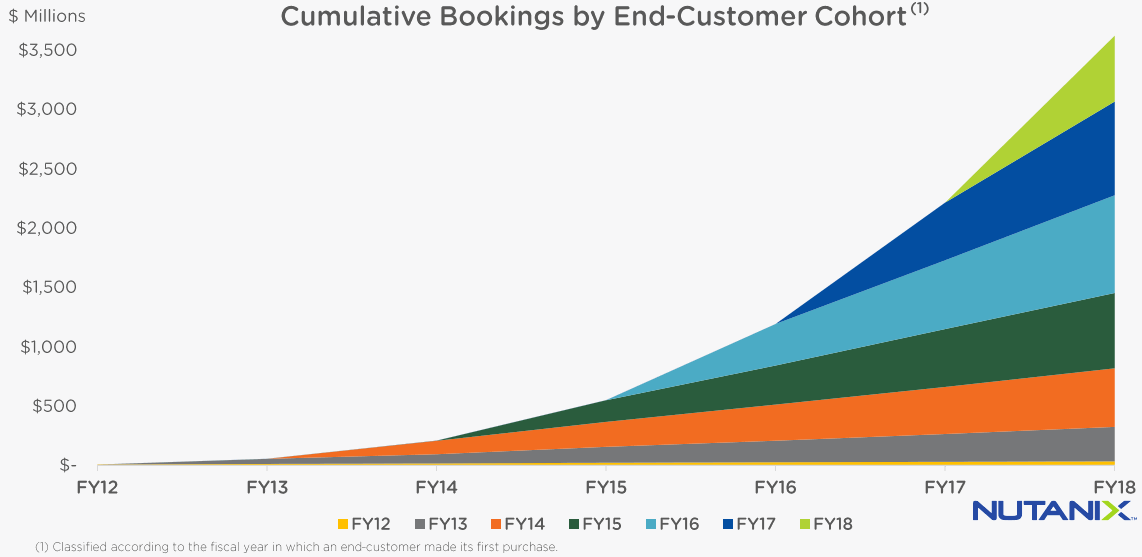

まずはNutanixの勢いを感じるコホートを確認しよう。

既存顧客がNutanixを気に入ってガンガン使い込んでいるのが分かる。

さて、最新の決算データを紹介する前に、Nutanixとはどういったビジネスなのか?ということを過去にNutanixの記事を書いているが、改めておさらいしたい。

Nutanixは、マルチクラウドではAWSやAzureなど特定クラウドインフラによるロックインを防ぎ、またハイブリッドクラウドでは予測できるリソースはオンプレミス(自社運用)、予測できないリソースはAWSなどのパブリッククラウドで、といった運用で、クラウドであることを意識することなく社内環境かのようにシームレスにパブリッククラウドのメリット(拡張性)とプライベートクラウドのコントロール性を実現する。

つまり、顧客は”パブリッククラウドだから”使いたいわけではなく手段にすぎず、目的(コスト削減・運用パフォーマンス・シンプル化)を達成したいだけなので、クラウドだとかオンプレだとパブリッククラウドだとかプライベートクラウドだとかエッジクラウドだとかを意識せずに(インビジブルに)運用できるようにするのがNutanixのエンタープライズクラウド戦略。

Nutanixはエンタープライズクラウドのスイス(永世中立国という意味で)のようなポジションであり、ベンダーロックインの排除、すなわち特定企業に縛られない選択の自由をポリシーに掲げ、特定のプラットフォーム、プロセッサ、ハイパーバイザー、クラウドに依存しないニュートラルなEnterprise Cloud OSを武器に、ハードからソフトウェア単体ライセンスを中心としたサブスクリプション転換というビジネス構造の変化が完了したところだ。

Nutanixの業績推移と最新データ

ニュータニックス決算

Nutanix (NASDAQ:NTNX)

EPS -$0.13 予 +$0.14

売上 $313.28M (+13.7% Y/Y) 予 +$8.07M

サブスク売上高 $127M (+104% Y/Y)株価は時間外で+10%

パブリッククラウドのように容易に運用効率化するハイブリッドクラウド環境の提供。サブスクモデルに転換。https://t.co/30JdDatY53 pic.twitter.com/0Ey5sTLuld

— 米国株 決算マン (@KessanMan) November 27, 2018

<注目ポイント>

- ハードウェアのライセンスモデルから、ソフトウェア単体ライセンス販売にシフトし、特にパートナー企業によるソフトウェア・ライセンス販売戦略に注力。

- ソフトウェアサブスクリプション中心に転換した企業なのでその辺りの変化(売上・請求構成比・グロスマージンの改善)に注目。

- 新しいソフトウェアサブスクリプションモデルでは、1年、3年、5年の期間ライセンスで、3年ライセンスの購入が最も多いとNutanixは予想している。

また、Nutanixで興味深いのは40%ルールに言及している点。

主にSaaS企業で使われるがソフトウェア企業でもSPLK(Splunk)やNTNX(Nutanix)が該当するとされる。

Rule of 40(40%ルール)https://t.co/GmMcHno56B

はSaaSだけではなく汎用的。スプランクやニュータニックスなどのEPSや営業利益がマイナスの企業だけど売上が成長しているような企業を見る時は売上成長率+FCFマージン=40%ラインを軸にマルチプル見るとシンプル(1つのフィルタとして) pic.twitter.com/b23bGALD6b

— 気になる企業調べる🐘 (@kininaruzou) May 25, 2018

FY18のNutanixの「Rule of 40 score」は51で40を超えており、40%ルールの範囲内(スコア40以上)に留まることに重点を置きながらFY19で大幅に支出を増加させる予定だとNutanixのCFOはカンファレンスコールで説明。

つまり成長とキャッシュフローのバランスをコントロールしながら前進するという意味。

40%ルールについてある程度の期間かなり強く言及しているのはオートデスクとNutanixくらいで、どちらもビジネスモデルをサブスクリプションベースに転換したところなのが興味深い。

ともあれ、CFOがここまでコミットしている以上、売上成長率とFCFマージン=40の40%ルールラインはチェックしておきたいところだ。Nutanixは急成長テック企業ならではの株式報酬もそれなりなのでNon-GAAPの乖離も含めて。

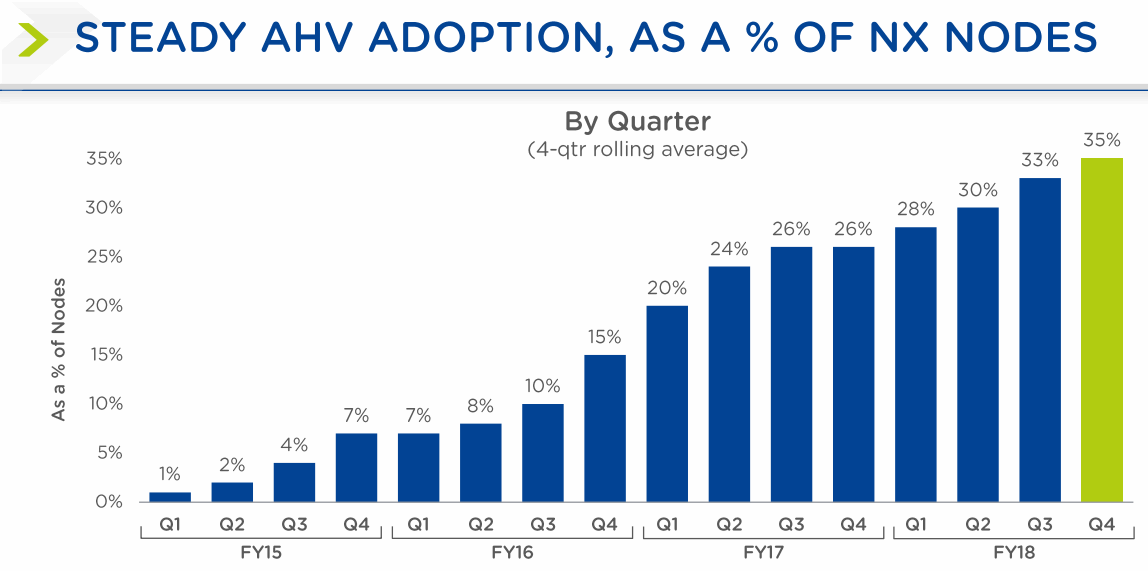

また、Nutanixの無償のハイパーバイザーAHV(Acropolis Hypervisor)の導入率も上がっている。

もちろん主要なハイパーバイザーである「VMware ESXi」「Microsoft Hyper-V」「Citrix XenServer」なども同時に稼働可能

AHVのミッションクリティカルな現場での実績も見えてきた安心感からというより当初物足りなかった部分がアップデートで改善されるスピードが早いこともありAHVの採用率は上昇傾向。

Nutanixのメリットなど技術的な優位性などに関する情報はNutanixの日本の販売チャネルとして実績No.1の日商エレクトロニクスで詳しく解説されている。「日商エレクトロニクス Nutanix」で検索すると多くの分かりやすいNutanix解説記事があるのでそちらを参照すると良いだろう。

NutanixおよびHCIのメリットの要点まとめ

- パブリッククラウドのように1クリックでアップデート可能

- パブリッククラウドは運用管理のコストが含まれる分割高だが、運用管理を社内で簡素化して行うHCI(ハイパーコンバージドインフラストラクチャ)では費用を圧縮できる(その代り予想できるリソースの範囲でという条件つきだが)

- 100%ソフトウェアベースで分断した運用の排除

- メンテナンスや煩わしい設定から解放し、日々の運用を効率化

- サーバ仮想化基盤で必要とされるすべての機能をソフトウェアで制御、ハードウェアそのままにソフトウェアで進化(最新の機能をガンガン追加、パフォーマンスの改善)

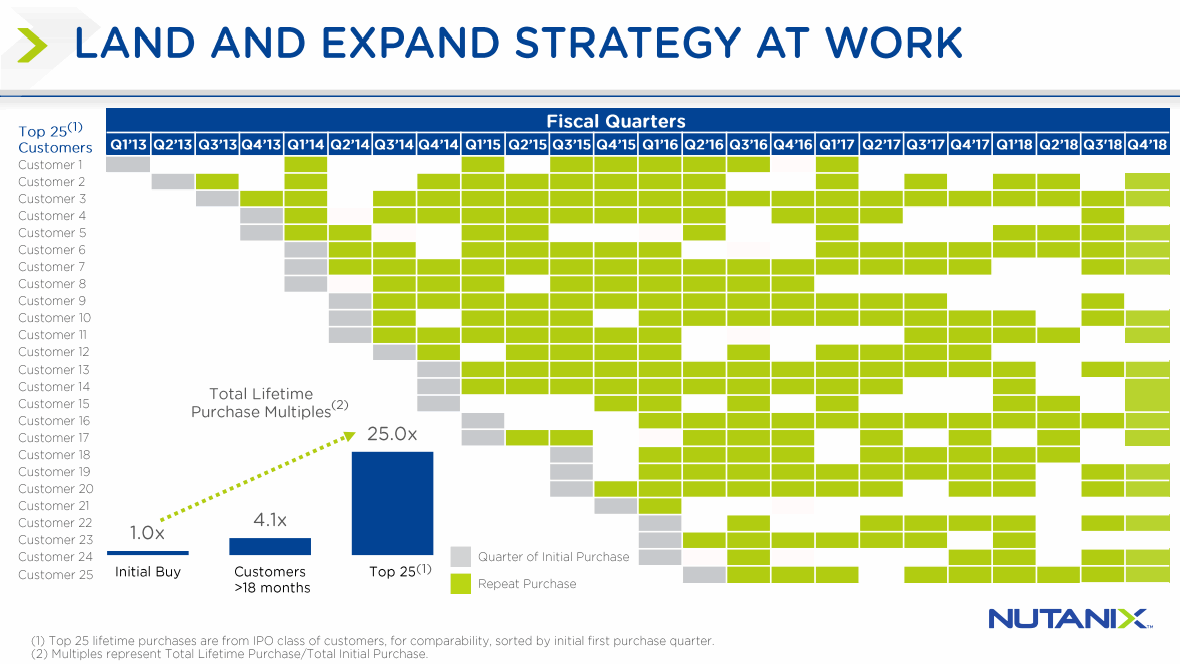

Land and ExpandというSaaS企業・サブスクリプションビジネスならどこでも基本としている戦略で既存顧客との関係を強化。

また、Nutanixはコア製品だけでなく、Xi、Beam、Epoch、Era、Flow、Sherlock、そしてクラウドベースのサブスクリプション製品であるFrameなど、成長を続ける新製品ポートフォリオへの配分を長期的目線で増加。収益はたいしてまだ生み出せていないがFY21以降の成長ドライバーになると期待しているという。

長くなるから取り上げるか迷ったが一応紹介すると「12のNutanixカルチャー原則」を発表している。(こういったものが出てくると急拡大して人が増えすぎた結果、社内環境が悪くなっていたのかとつい思ってしまうが…重要なことだ。)

また、VMwareについて質問されると、VMwareは競争相手に勝つことに執着しており、我々は顧客を勝たせることに執着していると。

またVMwareは永久ライセンスまみれだが、Nutanixはサブスクリプション移行がスムーズで機動力があると。

<Nutanix株価>

Nutanixの決算を時系列でまとめる

<Nutanix ’19 Q1決算> 2018/11/27

EPS -$0.13 予想 +$0.14

売上 $313.28M (+13.7% Y/Y) 予想 +$8.07M

サブスク売上高 $127M +104%

Software and Support Billings +50% Y/Y

<Q2ガイダンス>

売上 $325M~$335M (予: $326.51M)

EPS -$0.25 (予: -$0.26)

<Nutanix ’18 Q4決算> 2018/8/30

EPS -$0.11 予想 +$0.10

売上 $303.75M (+20.3% Y/Y) 予想 +$3.18M

売上成長率急減速はソフトウェア・サブスクリプションモデルにビジネスモデルをシフト中のため。

<Q1ガイダンス>

売上 $295M~$310M (コンセンサス: $308.83M)

EPS -$0.28~-$0.26 (同: -$0.23)

マルチクラウドのデスクトップ仮想化製品を手がけるFrameを買収。

これはDesktops-as-a-service (DaaS)という新しい仕掛け方。

アメリカ部および米国株決算マンもKaaS(Kessan-as-a-Service)を今後も持続可能性ある範囲で続けてまいります。