Mondelēz International, Inc.【NASDAQ:MDLZ】

モンデリーズ・インターナショナルはオレオやリッツなどで知られる世界的菓子メーカー。

2012年、米国食品大手クラフト・フーズが北米食品部門を「クラフトフーズ・グループ」としてスピンオフし、既存事業がモンデリーズ・インターナショナルとしてリブランディングし新体制となった。

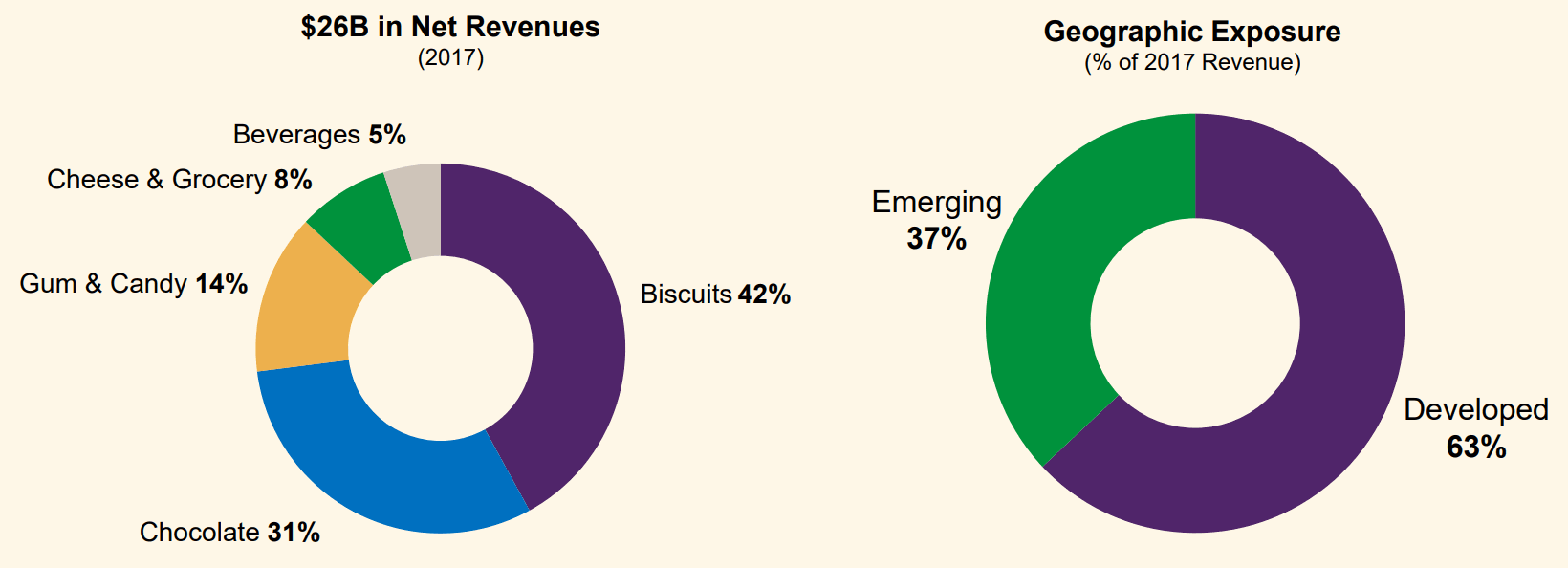

ビスケットとチョコレートが主力で、先進国の売上高は伸び悩んでいるが新興国は伸びている(為替の影響除く)。

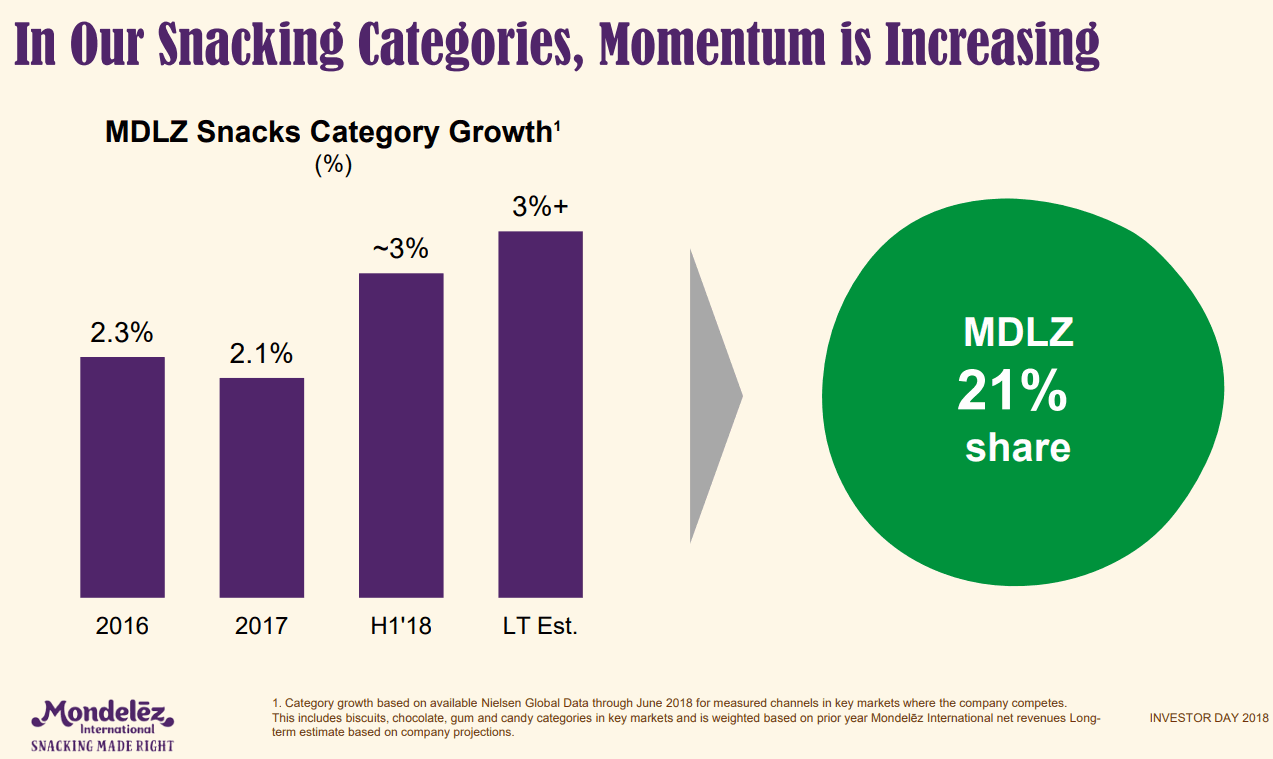

重要なのは市場の成長(と競争環境)で、モンデリーズがシェア21%で存在感のあるスナックカテゴリは食品カテゴリの逆風の中でも成長していた。

キャンベルスープやハーシーが先日スナック会社を買収したが、スナックは食品カテゴリの中でも高成長なんだよね。ペプシコの業績もスナック頼りだし。 pic.twitter.com/x7yL2ov8qe

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年12月20日

キャンベルスープのようにスナック中心ではなかった食品会社が成長を求めてスナックカテゴリに買収によって進出している。

米国でチョコレートシェアNo.1のハーシーもソルティスナックなどチョコレート以外の領域を買収によって拡大させている。

逆に言えば、新しいブランドを手がけるよりも既存のスナックブランドを買収したほうが効率がいいと判断されているくらいブランド力はまだ有効なのだ(プライベートブランド圧力がある食品カテゴリの中でも)。

モンデリーズの業績推移と最新データ

モンデリーズ・インターナショナル決算

Mondelēz (NASDAQ:MDLZ) Q3

EPS $0.62 予想 +$0.02

売上 $6.3B (-3.5% Y/Y) 予想 -$20M

為替の影響など除くオーガニック売上高 +1.2% Y/Yオレオやリッツで知られる世界的菓子メーカーhttps://t.co/CLiE4fFxf2

PDF: https://t.co/Ay2VxHL7S6 pic.twitter.com/rOMh8tzDYi— 米国株 決算マン (@KessanMan) October 30, 2018

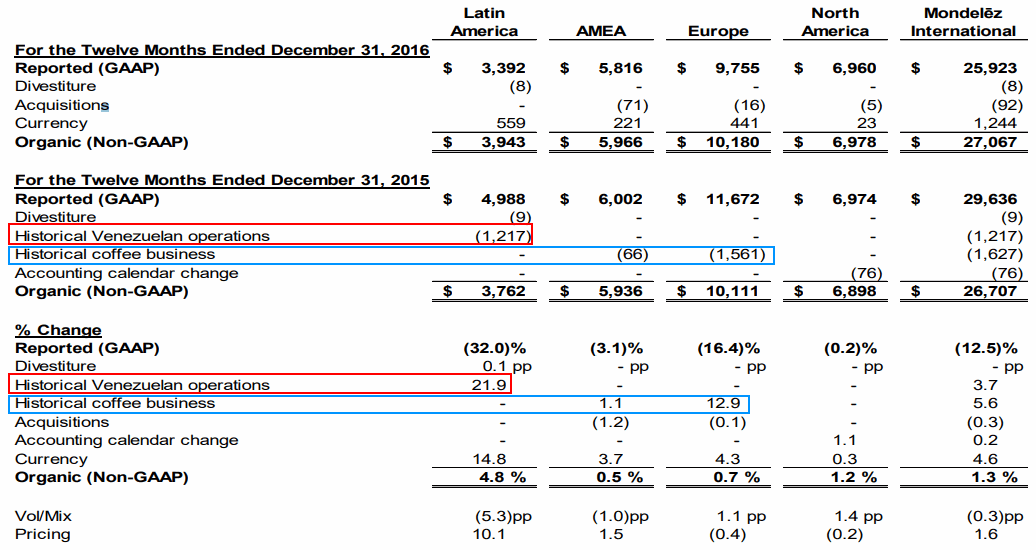

多くの企業の決算でよく見かける(ハイパーインフレの)ベネズエラの現地法人を連結対象から除外するオペレーションがモンデリーズでも行われている。

また、上記GAAPベースでは2015年に傘下のコーヒー事業統合を完了した影響も出ている。

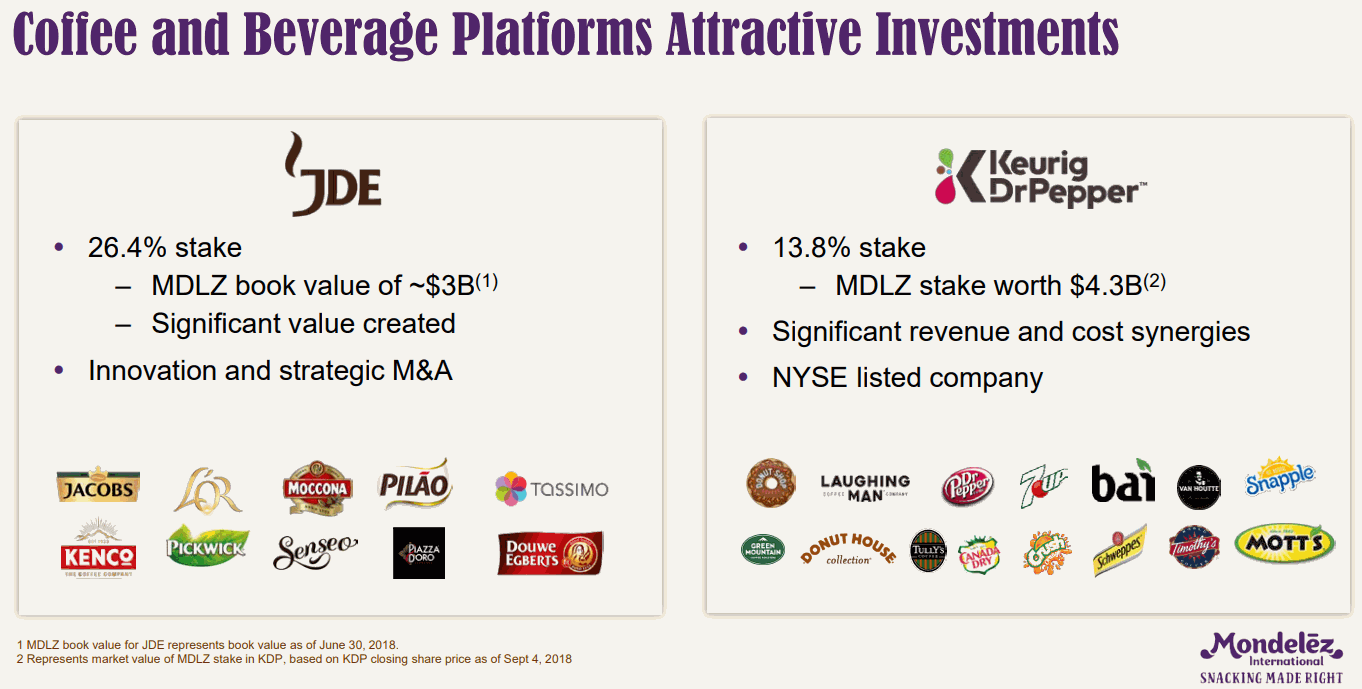

モンデリーズ傘下のコーヒー事業をJAB傘下のオランダのコーヒー・紅茶大手DEマスター・ブレンダーズ(米サラ・リー傘下のコーヒー事業がスピンオフ)と統合。

両社のブランド名を組み合わせて命名した新会社ジェイコブズ・ダウ・エグバーツ(JDE)はモンデリーズの株式持分比率26.4%

マスター・ブレンダーズのブランドはコーヒーだとDouwe Egberts(ダウエグバーツ)、紅茶だとPickwick(ピックウィック)が主力で、2013年に98億ドルで欧州の富豪ライマン家によって所有されている欧州の投資会社JABに買収されていた。

コーヒー界隈の買収の規模感が分かるグラフ

コーヒーマシンを製造する米キューリグ・グリーン・マウンテンをJABが買収したのが過去10年で一番巨額ディール。

Source: https://t.co/fAe7yI2c6V pic.twitter.com/SXFFWFU9Ul

— アメリカ部/米国株投資アンテナ (@america_kabu) 2018年8月31日

この統合により世界2位のコーヒー事業会社となったジェイコブズ・ダウ・エグバーツはネスレとはりあう規模となっている。

また、JABは傘下のカプセル式コーヒー飲料機器メーカーのキューリグ・グリーン・マウンテンとドクター・ペッパーを合併させている。

モンデリーズはキューリグ・ドクターペッパーの株式も13.8%保有。

ちなみに英菓子・飲料メーカーのキャドバリーを2010年にクラフトフーズ(モンデリーズの元となる会社)が買収していたが、キャドバリーは2008年に北米飲料部門をドクターペッパーとしてスピンオフしていた。

モンデリーズの売上高を牽引するのはチョコとビスケットと新興国。

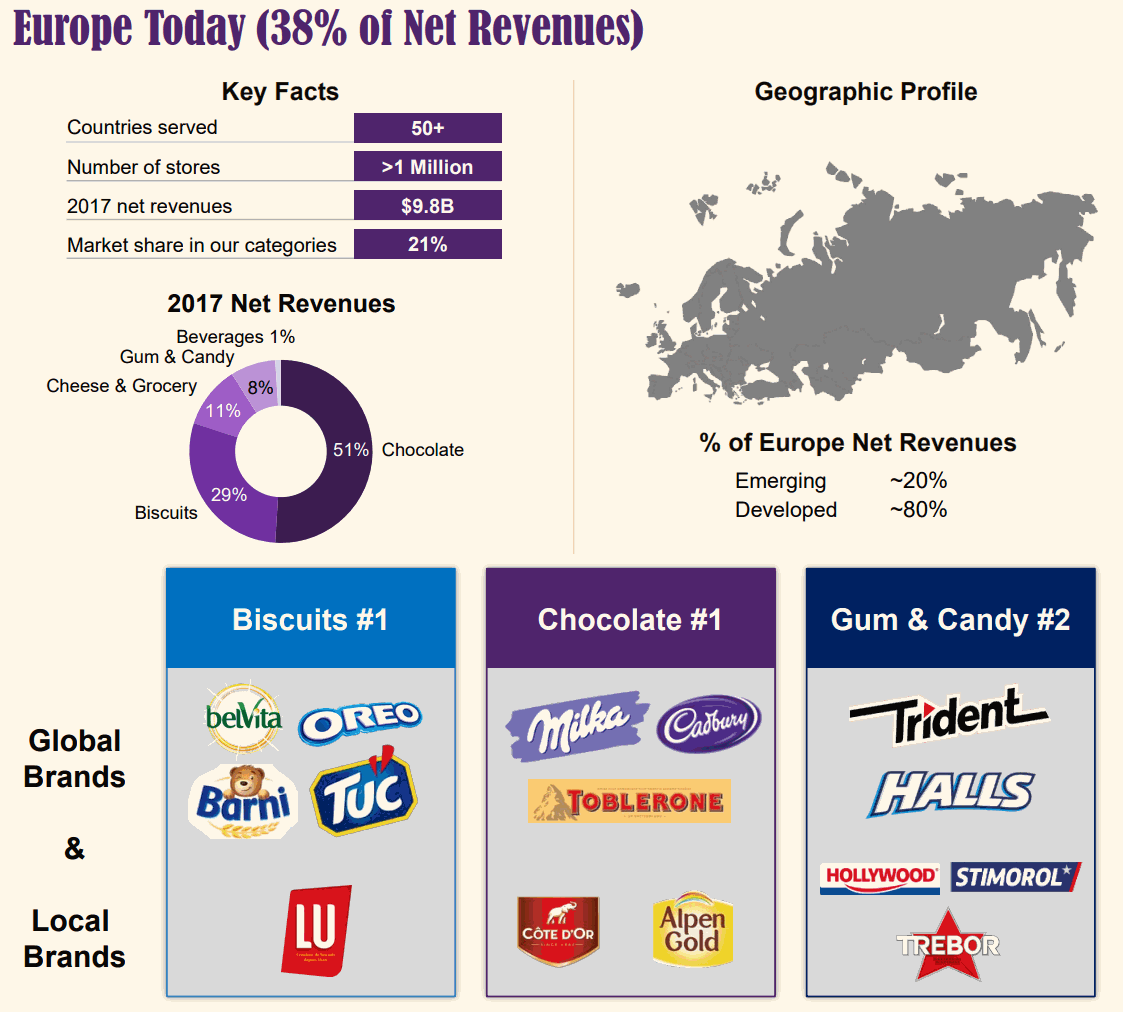

モンデリーズ最大の売上高比率を占める欧州事業。欧州といっても新興国が含まれており、2013-2017年で年平均成長率0.6%のオーガニック売上高成長率。

他国同様キャンディとガムが足を引っ張っているがチョコレートとビスケット中心に成長を見込んでいる。

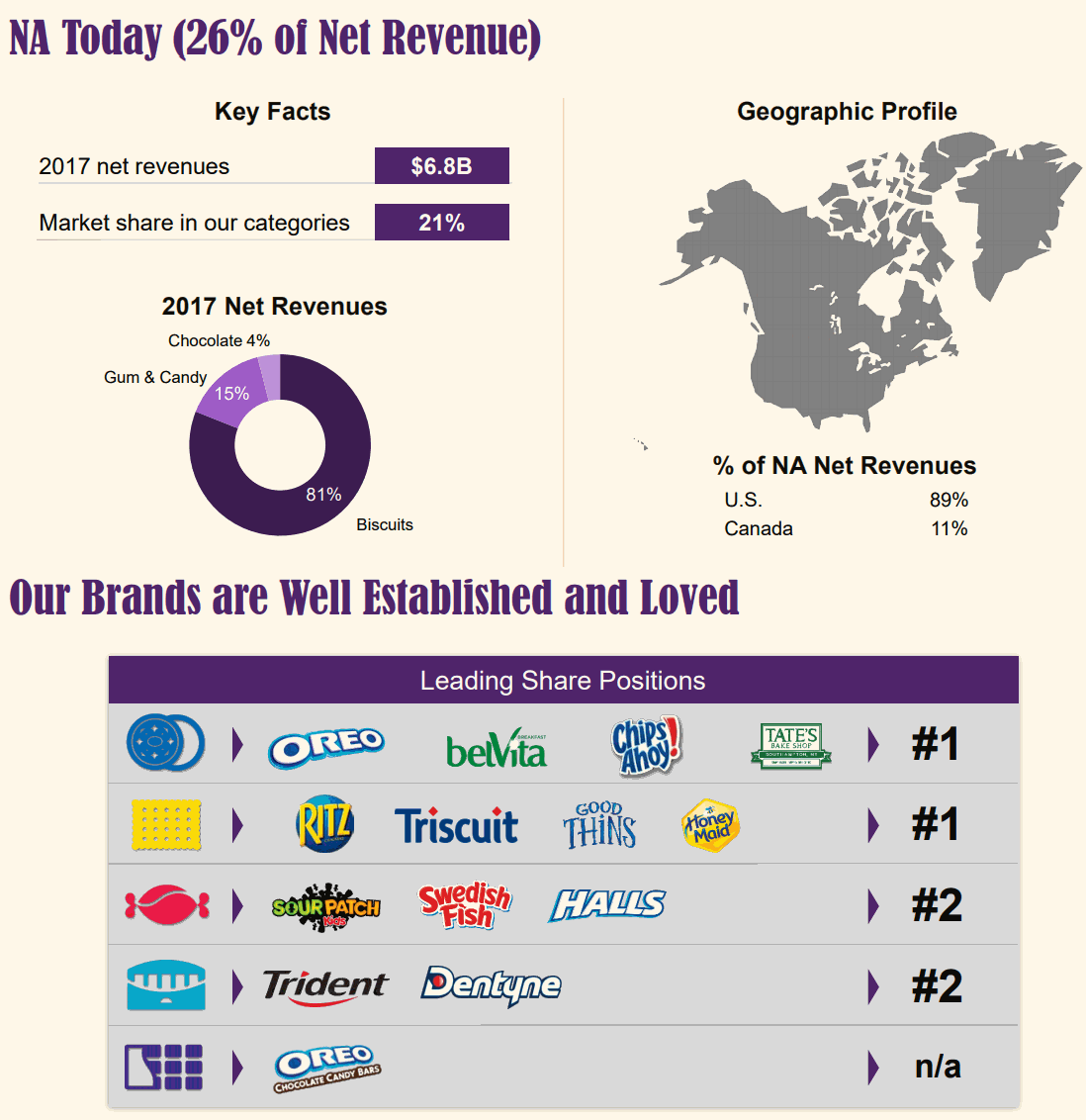

次に大きいのが北米事業。2013-2017年で年平均0.1%しかオーガニックに売上高成長していない。

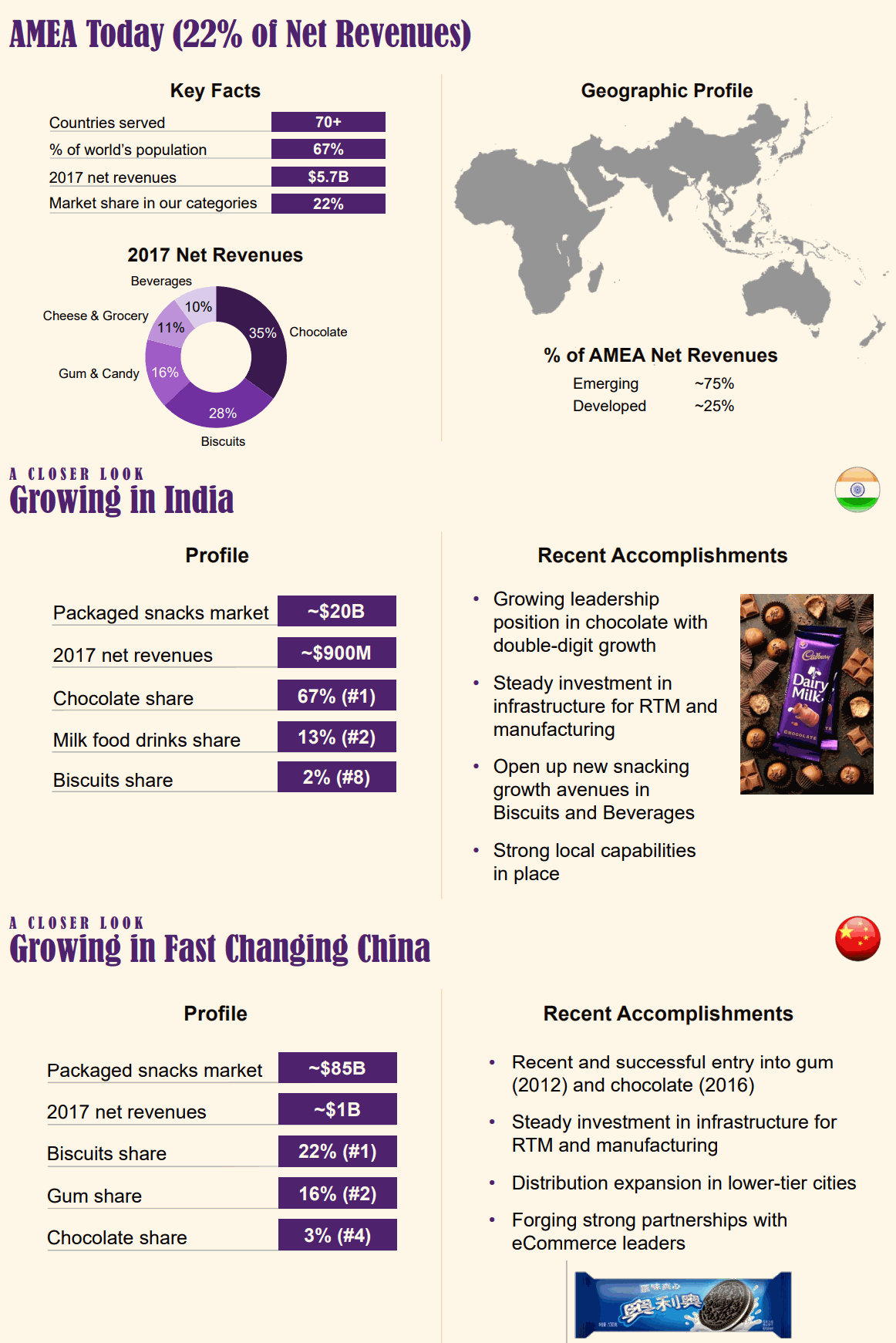

AMEA(アジア・中東・アフリカ)においてモンデリーズは2013-2017年で年平均1.1%のオーガニックグロース。

インドではモンデリーズはチョコレートシェア67%と圧倒的1位。

中国ではビスケットはシェア1位だが、チョコレートは4%しかシェアがない。

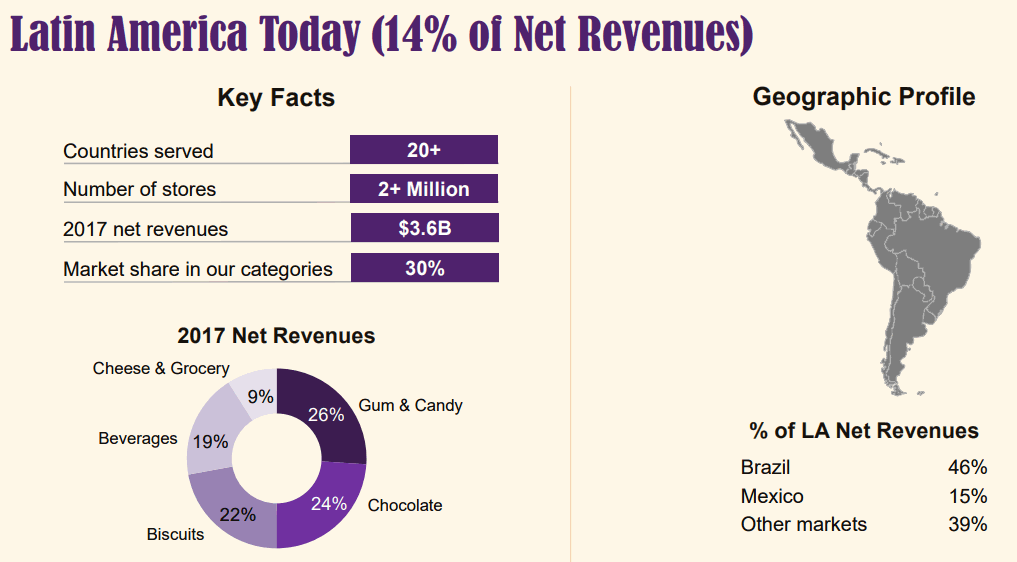

ラテンアメリカは2013-2017年で年平均成長率6.1%だが年々成長率は下落している。

<モンデリーズ・インターナショナルの株価>

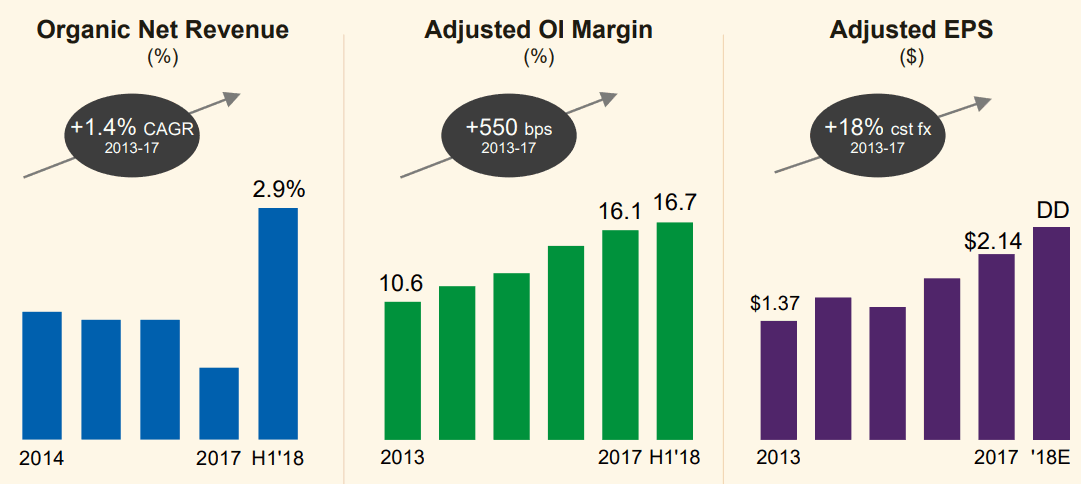

モンデリーズは非中核事業を整理しパワーブランドに集中し、営業利益率は年々上昇していた。

オレオやリッツなどコア事業に注力することとなり販売を自社で行う方針に切り替え、その影響で山崎製パンは下請けの道を選ばずにライセンス契約終了に伴い対抗する製品を製造する道を選んだようだ。

ヤマザキは日本においてモンデリーズのナビスコブランドのオレオやリッツをライセンス提供をうけて合弁会社ヤマザキ・ナビスコとして展開していたが、2016年にライセンス終了し山崎製パンは新会社ヤマザキビスケットにてオレオ対抗の見た目そっくりのNoir(ノアール)、やリッツに対抗したLeVain(ルヴァン)などをぶつけている。

筆者も本記事を書くため市場調査で(これは調査なんだからね!)食してみたが、オレオそっくりの見た目ではあるがノアールはよりビスケットに近く後味が良い。

オレオはまさに「これはオレオだ」というフレーバーで、クリームの好みによってはオレオブランドは簡単に崩せないように思えた。(*個人の感想です)

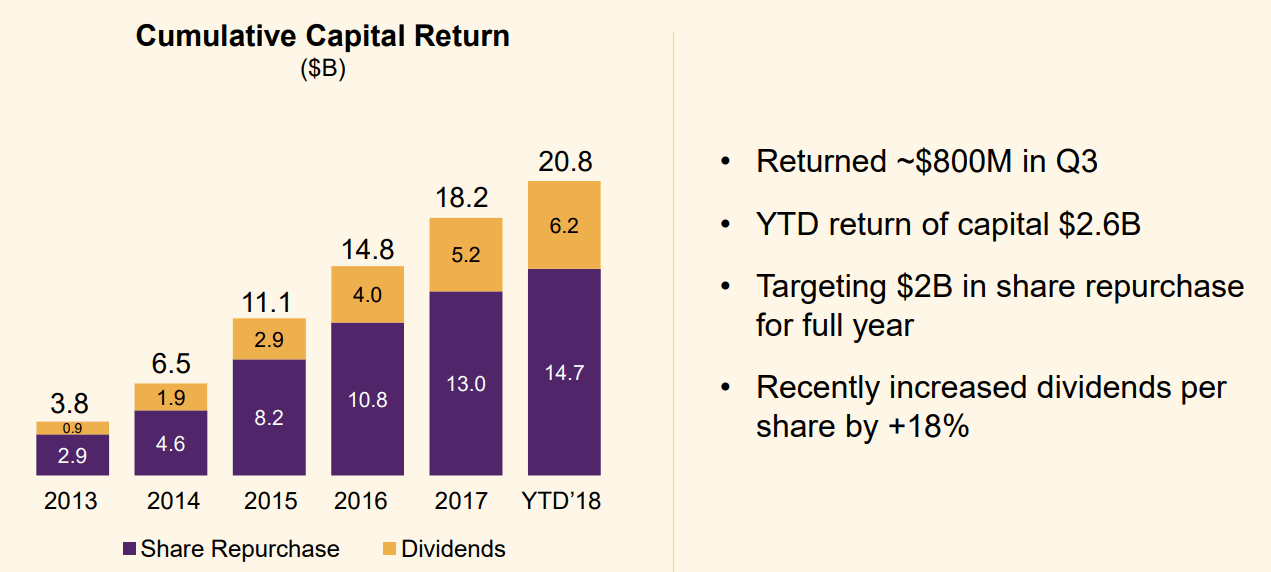

生活必需品セクターといえば連続増配。モンデリーズも増配と自社株買いに力をいれている。最近、ビール世界最大手のABインベブが配当金を半額にカットしたが…

モンデリーズ・インターナショナルの決算を時系列でまとめる

<Mondelēz International ’18 Q4決算> 2019/1/30

EPS(Non-GAAP) $0.63 予想 =

売上 $6.77B (-2.8% Y/Y) 予想 =

為替の影響除く既存事業ベース売上高 +2.5%

モンデリーズ・インターナショナル決算

Mondelēz (NASDAQ:MDLZ) Q4

EPS(Non-GAAP) $0.63 予想 =

売上 $6.77B (-2.8% Y/Y) 予想 =

為替の影響除く既存事業ベース売上高 +2.5%オレオとリッツの会社。

PDF: https://t.co/vqdizezMV3 pic.twitter.com/dEQuxRJgoi— 米国株 決算マン (@KessanMan) January 30, 2019

<Mondelēz International ’18 Q3決算> 2018/10/29

EPS $0.62 予想 +$0.02

売上 $6.3B (-3.7% Y/Y) 予想 -$20M

オーガニック売上高 +1.2% Y/Y

というわけで、モンデリーズ・インターナショナルとは?という疑問にこたえるにはまだまだ情報不足ではあるものの、決算ラッシュで掘り下げる時間がなく、とりあえず今回はこの辺で。

アメリカの成人の94%は24時間以内になんらかのスナックを食べている…ってそりゃ太るわ

via $GIS Investor Presentation pic.twitter.com/aU8iyrXhwt

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年7月14日