Intercontinental Exchange, Inc.【NYSE:ICE】

インターコンチネンタル・エクスチェンジ(ICE)は世界最大の証券取引所であるニューヨーク証券取引所(NYSE)と世界最大級の商品取引所を傘下とするプラットフォーム企業。

原油先物のシェアが高く、主力の北海ブレント原油、農産物などのコモディティの他、外国為替先物など幅広くデリバティブ事業を展開し、清算業務(取引履行を保証)にも強く、指数・取引データ提供によるライセンス収入の拡大など手数料収入に依存しない多角化をすすめている。

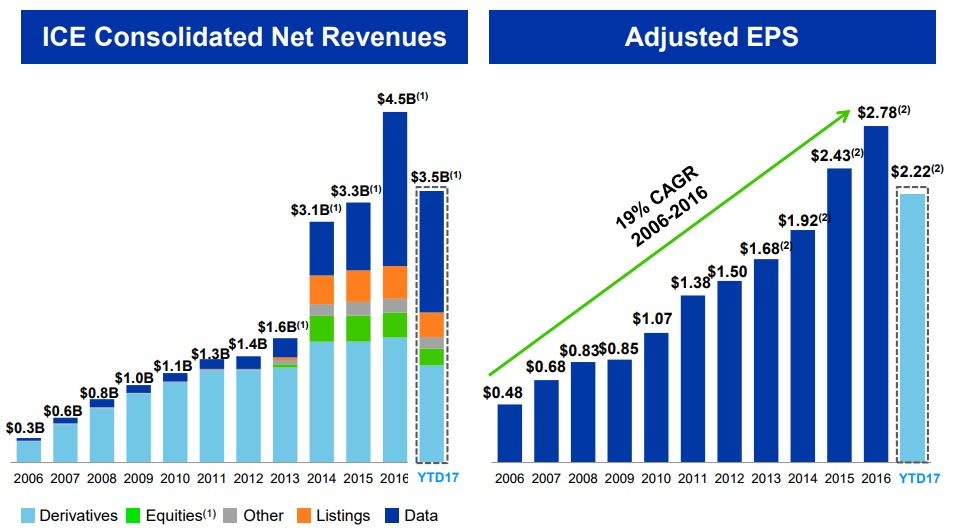

インターコンチネンタル取引所の収益源の多様化

ニューヨーク証券取引所(NYSE)を買収したものの、現物株の手数料の低下など現物取引の収益性・取引高の低下は課題で、ICEは指数・データ提供事業など事業の多角化を進めているところだ。

AIやアルゴリズムによる投資手法の進化で取引所の取引データの需要(バックテスト等)も拡大のポテンシャルがあり、データ・分析部門は大量の取引情報の提供による収入も拡大している。

パッシブ投資の拡大で株価指数に連動するETF需要も伸びる一方で、ICEも指数を算出・提供し運用会社のパッシブ運用の資産残高に応じて指数利用収入を得ている。

2017年6月、米バンクオブアメリカ・メリルリンチから債券および為替関連の指数事業を買収し、ICEの債券指数と合わせ運用資産は約1兆ドルとなり同市場2位のポジションとなっている。

また、話題のビットコイン先物だが、ICEの競合の取引所であるCME、CBOE、NASDAQともにビットコイン先物を開始するにも関わらず、ICEがビットコイン先物に参戦しない理由は「”透明性が確保されていない多くの取引所で算出される指数”を扱うのは適切でないと判断」(ロイター)とのこと。

ICEはビットコイン先物は参入していないが、こういったFANG+先物などの投資家の需要に応じた金融商品の開拓はしている。

"FANG+先物"が登場。https://t.co/VepyeJ6X2n

FAANGとその他愉快な仲間たち中国BATかと思ったらテンセントがはいっていないし、BIG5だとマイクロソフトがはいっていないがTwitterははいっている不思議 pic.twitter.com/Znc18moAys

— アメリカ部/米国株投資アンテナ (@america_kabu) November 9, 2017

原油に強いICE

ICEは原油先物に強く、主力の北海ブレントとWTI原油を合計したマーケットシェアが伸び続けている。

2001年にロンドン国際石油取引所(IPE)を買収し、これにより北海ブレント原油先物をICEが取り扱うことになる。

ブレント原油価格は、競合のシカゴ・マーカンタイル取引所(CME)のWTI原油(West Texas Intermediate)に次ぐ原油の国際相場の指標だったが、2012年からは取引量で抜いた。

CMEとICEの競争は激しく両社ともに両社の主力商品を重複上場させている(ICEで上場したWTI原油など)。

ブレイクしたものの、その後失速したが、原油価格動向もしばらくチェックしたい。 pic.twitter.com/ffDtf6bDAG

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年11月8日

かくいう筆者も原油価格といえばWTIばかり見ていたが、おおよそ相関しているので問題はない。

原油市場の大きさ。 pic.twitter.com/vkUSEuuLKX

— アメリカ部/米国株投資アンテナ (@america_kabu) September 11, 2017

また、2007年にニューヨーク商品取引所(NYBOT)を買収しコモディティを強化している。

NYSEユーロネクストを買収しNYSEを傘下に

2013年に取引所運営会社のNYSEユーロネクストを110億ドルで買収し、世界最大の株式市場であるニューヨーク証券取引所(NYSE)を傘下とした。

NYSEユーロネクストの買収の狙いの1つは、2001年にユーロネクストが買収していたロンドン国際金融先物取引所(LIFFE)で、LIFFEはICEによる買収後はICEフューチャーズに統合。

上述の通り現物株は手数料競争が激しく売買高も伸び悩んでおり、当局の承認絡みでもあるがユーロネクストに関してはIPOを通じてスピンオフしている(収益性の高いデリバティブへ注力)。

エネルギー等コモディティ・デリバティブに偏っていたICEが、LIFFEを手に入れたことで株式先物・金利先物等のデリバティブのラインナップが補完され収益源の分散化につながった。

また、規模においてもCMEに次ぐ取引高のデリバティブ取引所となった。

NYSEのテコ入れも進んでいる。

アリババ、Twitter、SNAP、ブルーエプロンなど(このサンプルだとIPO後の株価がひどい銘柄が混ざっているが…)昔ならNASDAQに上場していそうな新興企業がNYSEに上場している。

ただ、NYSEを選ぶIPOの増加の一方で、長年NYSEに上場していたペプシコがNASDAQに上場先を変更するように引き抜きやリスティング・フィーの価格競争も激しい。

さらにトレーディングボリュームもダークプール・私設取引所の台頭もあり頭打ちだ。

超高速取引(HFT)が先回りして利益をかすめとっていると批判したフラッシュボーイズで有名な私設取引所IEXはSECから公式の取引所として認可され、成長している。

IEXは現在、約2.5%の市場シェア

Source: https://t.co/whlYaPQQPP pic.twitter.com/KHcfLjx0QE

— アメリカ部/米国株投資アンテナ (@america_kabu) December 8, 2017

脅威となっているIEX(HFT批判で話題)のスピードバンプに対抗してICEも類似のシステムをSECから承認を取り付けた。

NYSEブランドは強く、NYSEアーカ取引所(NYSE Arca)も伸びている。

インターコンチネンタル・エクスチェンジの業績と決算

インターコンチネンタル・エクスチェンジの業績推移グラフ

*2017年はTTM

競合他社より利益率が高かった。

ICEより営業利益率の低いNYSEユーロネクストを買収したことで一時は営業利益率が下ったが、シナジーを発揮して利益率は上昇傾向に。

<インターコンチネンタル・エクスチェンジの株価>

買収したNYSEの歴史の古さに対し、ICEは2000年に設立されたばかりの企業で、買収による拡大で成長してきた。

NYSEユーロネクスト買収のような規模で、これ以上の総合取引所の大型合併は当局の承認が困難なことから、事業の多角化への戦略的買収が中心となりそうだ。

多角化という観点からは2015年にデータ事業強化のため金融情報サービスの米インタラクティブ・データ・コープ(IDC)を約52億ドルで買収。

2017年には債券取引所のBondPointを4億ドルでバーチュ・ファイナンシャル(NASDAQ:VIRT)から買収している。

ICEの決算を時系列でまとめる

<Intercontinental Exchange ’18 Q3決算> 2018/10/31

EPS $0.85 予想 +$0.05

売上 $1.2B (+4.3% Y/Y) 予想 +$10M

インターコンチネンタル・エクスチェンジ決算<10/31>

Intercontinental Exchange (NYSE:ICE) Q3

EPS $0.85 予想 +$0.05

売上 $1.2B (+4.3% Y/Y) 予想 +$10Mニューヨーク証券取引所が傘下。https://t.co/PdaEkCBI6B

PDF: https://t.co/YJDfMTLuwx pic.twitter.com/wN0Sanl4zX— 米国株 決算マン (@KessanMan) November 1, 2018

<Intercontinental Exchange ’18 Q1決算> 2018/5/3

EPS $0.90 予想 +$0.02

売上 $1.23B (+6.0% Y/Y) 予想 $10M

インターコンチネンタル・エクスチェンジ決算

Intercontinental Exchange (NYSE:ICE) Q1

EPS $0.90 予想 +$0.02

売上 $1.23B (+6.0% Y/Y) 予想 $10MNYSEの親会社で世界的取引所・清算業務・データ提供など買収によって多角化。https://t.co/PdaEkCBI6B pic.twitter.com/PehzFAVxvZ

— 米国株 決算マン (@KessanMan) May 3, 2018

<Intercontinental Exchange ’17 Q4決算> 2018/2/7

EPS $0.73 予想 +$0.01

売上 $1.14B (+1% Y/Y) in-line

インターコンチネンタル・エクスチェンジ決算

Intercontinental Exchange (NYSE:ICE) Q4

EPS $0.73 予想 +$0.01

売上 $1.14B(+1% Y/Y) in-line20%増配。NYSEや商品取引所などが傘下。https://t.co/PdaEkCBI6B pic.twitter.com/WjPC6cscKM

— 米国株 決算マン (@KessanMan) February 7, 2018

<Intercontinental Exchange ’17 Q3決算> 2017/11/2

EPS $0.73 予想 +$0.03

売上 $1.14B (+5.6% Y/Y) in-line

インターコンチネンタル・エクスチェンジ決算 $ICE

EPS $0.73 予想 +$0.03

売上 $1.14B (+5.6% Y/Y) in-lineニューヨーク証券取引所などを所有する取引所運営会社。https://t.co/enX5zYwCrh pic.twitter.com/DIFgB2jBwD

— 米国株 決算マン (@KessanMan) November 2, 2017