米国債が過去の長期トレンドからみて重要局面にあり、株式投資家にとってもこれまで以上にウォッチが必要な状況となっているため、役立ちそうな情報を一旦整理。

あとはググって調べるの面倒な人のために記事の最後に米国債の買い方をおまけで書いてます。

まずハイライトとしては、米国10年債利回りの節目節目でなんか(株価上昇トレンドの転換や一時的な調整)が起こってたという点。

米国10年債利回りの節目節目でなんか起こってた。

一方、

ジェフリー・ガンドラック「2021年までに米国10年債利回りは6%に達する」https://t.co/2TXqrpjhoO pic.twitter.com/bVpQF1F5OF

— アメリカ部/米国株投資アンテナ (@america_kabu) October 5, 2018

新債権王として著名なジェフリー・ガンドラック「2021年までに米国10年債利回りは6%に達する」と2016年11月にトランプ大統領が当選した時点で予想している。

米国債(2年)利回りがいい具合に仕上がってきた。債券のブルトレンドは終わったのかどうなんだ。

ガンドラックがいうようにもし米国10年債利回りが6%にまで到達するとしても待機ドルは生米国2年債を2年待ってその時金利が上がってるなら償還時にそのまま高い利回りの米国債をGETするとしますかね。 pic.twitter.com/pARQnCZgdL

— 世界の株価チャート・ノート (@WorldChart_note) October 13, 2018

筆者の基本スタンスは上記の通りだ。ようやく2年債などの短期債が最低限の金利に上昇してきたことから、円キャッシュ+米国債(償還短め中心)で「休むも相場」ができるようになった。

(アメリカ部は↑の「世界の株価チャート・ノート」というTwitterも趣味でやっている。む?これは株価チャートではないではないか…と?細かいことは気にしてはいけない。)

で、FRBの利上げに伴い米国債(2年)の利回りが2.86%となかなかのレベルまで上昇。

ガンドラックは債券に悲観し、ヘッジファンドも過去最大レベルの米国10年債ネットショートポジション(空売り)を9月に積み上げている。

債券の長期強気相場は終わったと見られているわけだ。

賃金や米国の対中輸入関税が物価圧力を高めると考えているニュートン・インベストメント・マネジメント(米銀BNYメロン傘下)だが来年半ばまでに主要株式相場はピークに達すると予想し、米国債10年物利回りのピークを3.5%と予想している。

一方、債券ショートポジもなかなか…https://t.co/R2u2TXF4DZ pic.twitter.com/EYnutY6VlE

— 世界の株価チャート・ノート (@WorldChart_note) October 15, 2018

JPモルガンもまだ米国債利回りは上昇すると見ているようだ。特にインフレに警戒している。

JPモルガン曰く

「米国債利回りの上昇局面は終わってない。」

「インフレ動向等次第で10年債利回りは4~5%にまで達する可能性」

「株式以外の市場の大半はキャッシュをアンダーパフォームし続ける」https://t.co/v9jx8ITWMg pic.twitter.com/h4i7qPBgby— 世界の株価チャート・ノート (@WorldChart_note) October 15, 2018

ただし、金利上昇もピークアウトも結局のところ予想はあくまで予想なので…あたったりはずれたりする。

This time is… 🧐 pic.twitter.com/jQnnanhCfZ

— 世界の株価チャート・ノート (@WorldChart_note) October 6, 2018

というわけで、ガンドラックが予想するようにもし10年物米国債利回りが6%にまで到達するとしたら、(はたしてインフレ率やGDP成長率がそこまで上昇するのか、株高の状況、債務などにもよるが)かなり魅力的になってくるので、改めて米国債についてまとめておこうと思った次第。

米国債の金利推移や米国債チャート、各国中央銀行の政策の時系列まとめ

最近の動向から過去に遡る形で振り返っていく。

2018/10/5

バランスシート正常化が進む

QE(量的緩和)の縮小が続く。

Source: https://t.co/6Vi37hNNxA pic.twitter.com/YFHWNEXRlx

— アメリカ部/米国株投資アンテナ (@america_kabu) 2018年10月5日

10/5

世界の主要中央銀行も転換モード

有用な資料が盛りだくさんなので今回も「Guide to the Markets 4Q 2018 by JPmorgan AM」要チェック。

PDF: https://t.co/SaDjEGjXTV pic.twitter.com/XjOKX25rdm— アメリカ部/米国株投資アンテナ (@america_kabu) October 5, 2018

10/3

米国10年債ガー

米国10年債が下落(利回り上昇)で重要な局面

Source: https://t.co/Xqh7u8OLM3 pic.twitter.com/2FZjhLnCbq

— 世界の株価チャート・ノート (@WorldChart_note) October 3, 2018

6/2

QE(中央銀行による量的緩和政策)からの正常化。

QEの逆流(FRBのバランスシート正常化)で、これから実際にどんな影響が出てくるのか注目

Source: https://t.co/9DKxFtzylv pic.twitter.com/zkupEy2xgn

— アメリカ部/米国株投資アンテナ (@america_kabu) June 2, 2018

<米国債動向をウォッチするために触れておきたい中央銀行の政策について>

QEエフェクト

Source: https://t.co/vaS8Raxk75 pic.twitter.com/ub2g40FfkY

— アメリカ部/米国株投資アンテナ (@america_kabu) September 22, 2017

世界金融危機のダメージがさらにヤバイ状態にならないように行ったQEだったが、米国経済も強さを取り戻し、それに伴ってQEはQE3で打ち止め、現在行われているFED(連邦準備制度)のバランスシートの正常化の影響が注目される。

FEDのバランスシートと株価推移だけ比較してQEなくても株価上昇できるやんけ!と見えなくもないが(左図)、米英欧日の中央銀行のバランスシート全体でみると、やはり2018年後半を強気でみるのは難しい。

が、バランスシート縮小は株価と関連性がそこまでないから心配しなくていいと<続> pic.twitter.com/iUtkmcSQWf

— アメリカ部/米国株投資アンテナ (@america_kabu) September 18, 2017

参考まで世界の主要中央銀行のバランスシートとS&P500株価指数の変動を比較したグラフ

主要中央銀行のバランスシートとS&P500の変動を比較した面白いやつ

Source: https://t.co/DdcsaTQoN4 pic.twitter.com/NYfQnQiWf8

— アメリカ部/米国株投資アンテナ (@america_kabu) October 17, 2018

“中央銀行には逆らうな”という相場の格言を思い出すグラフ。

"中央銀行には逆らうな"という相場の格言を思い出すグラフ。

Source: https://t.co/hneywHZ0ta pic.twitter.com/qY9ImNQZRx

— 世界の株価チャート・ノート (@WorldChart_note) May 28, 2018

これをみるとただちに…って感じでもなさそうだが。

これをもう少しズームしてみると

Fed! Fed!https://t.co/tz8xmyZM5b pic.twitter.com/aWtSxrBrrG

— 世界の株価チャート・ノート (@WorldChart_note) 2018年5月28日

示唆深い。

<時系列まとめに戻る>

5/19 米国のGDP成長率と照らし合わせてみると…

米国10年債利回りは本当にガンガンあがっていけるものなのだろうか…

Source: https://t.co/ZDEvxzVveo pic.twitter.com/Gy59e9Y8jc

— 世界の株価チャート・ノート (@WorldChart_note) May 19, 2018

これはPIMCO(世界的債券運用会社。債券王ビル・グロスが共同創業者で退任時にいろいろもめていたが和解)のグラフと合わせてみると良い。

PIMCOの米国債の見方の1つ

Source: https://t.co/Mclf0YW4Fe pic.twitter.com/O9aBz71Msb

— 世界の株価チャート・ノート (@WorldChart_note) October 14, 2018

見ての通り米国10年債利回りは米国の名目GDP成長率を下回っており(名目だけど)、GDP成長率が大幅に上昇するのは「世界はニュー・ノーマルの時代にはいった」というPIMCOの視点からすると疑問だという。つまり金利は名目GDP成長率付近がレジスタンスになると。

PIMCOでは世界の債務残高・高齢化・生産性低迷から「ニュー・ノーマル」という見方で、過去の利上げサイクルよりも低い水準でセーブされるという見方をつらぬいている(それゆえ新債権王ガンドラックのここから3年で2倍の金利高シナリオはPIMCOとは異なる)

まぁ結局は物価と雇用も…

5/9 縮小と共に…

米国10年債利回りと… via ダブルライン pic.twitter.com/PfoC7W0k9O

— 世界の株価チャート・ノート (@WorldChart_note) May 9, 2018

3/2 Goldman Sachsによる米国10年債利回り推移と過去のイベントまとめ

Goldman Sachsによる米国10年債利回り推移と過去のイベントまとめ pic.twitter.com/KLVtzjQJRh

— アメリカ部/米国株投資アンテナ (@america_kabu) March 2, 2018

こうやってみると世界大戦や戦後の復興などインパクトあるものがない現状で、ガンドラックがいうような金利6%があと2年少々でシャープに出現するなんてことがあるのかと思うけど筆者は専門家ではないのできっと見えている世界が違うのだろう。現金比率の高い高齢世帯は喜ぶだろう。(なお、インフレ率)

2/8 トレンドラインを突き抜けた米国10年債利回り

トレンドラインを突き抜けた米国10年債利回り pic.twitter.com/ODyYYTPfih

— アメリカ部/米国株投資アンテナ (@america_kabu) February 8, 2018

2/2 米国10年債利回りが2.8%超え…

米国10年債利回りが2.8超え… pic.twitter.com/ynEapCxlVC

— アメリカ部/米国株投資アンテナ (@america_kabu) February 2, 2018

2017/12/9

JPモルガンとゴールドマン・サックスはインフレ加速見通しに強気だった。

ゴールドマンは2018年には米国10年債利回りが3%に到達すると予測。(的中)

一方、モルガンスタンレーはインフレ頭打ちとみて米国債に強気だった。(2018年10月にはいって取り消した。)

米国10年債利回りの低下トレンドライン

JPモルガンとGSはインフレ加速見通しに強気で、GSは来年には米国10年債利回りが3%に到達すると予測。

一方、モルガンスタンレーはインフレ頭打ちとみて米国債に強気。Source: https://t.co/HU8GDlOs4Chttps://t.co/5A2Xqark9P pic.twitter.com/TF0bVHjXQM

— アメリカ部/米国株投資アンテナ (@america_kabu) December 9, 2017

2017/10/27

みずほ「米国債と比較して米国株は相対的に割安 」

みずほ「米国債と比較して米国株は相対的に割安 」

Source PDF: https://t.co/A92Zpn3Nvq pic.twitter.com/JJH9elBzya

— アメリカ部/米国株投資アンテナ (@america_kabu) October 27, 2017

(これは以下の米国株/米国債チャートからみるとそのとおりの動きになっている。)

2017/9/19

米国株(S&P500) vs 米国債(20年)

米国株(S&P500) vs 米国債(20年)

どっちに転ぶか pic.twitter.com/f3goKtIOzn— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年9月19日

(2018年にかけて結局これは上に抜けていった。)

米国株(S&P500) vs 米国債(20年) pic.twitter.com/C2WzjpDgGr

— 世界の株価チャート・ノート (@WorldChart_note) October 14, 2018

2017/8/9

はずすことも多かったガンドラックだったが最近は的中が増えてきた。

ジェフリー・ガンドラックは現在(ポジがコロコロ変わる)米国債金利上昇を警告している。この強力な低金利トレンドは逆転するのだろうか。 pic.twitter.com/9Cs2gjSR0P

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年8月9日

2017/8/3

G20のインフレ率が2009年水準まで鈍化。金利動向をみるにインフレ率の定点観測も重要。

G20のインフレ率が2009年水準まで鈍化

Source:https://t.co/18btjgLobR pic.twitter.com/HcV9cAD63v

— アメリカ部/米国株投資アンテナ (@america_kabu) August 4, 2017

2016/11/13

いちやはくトランプが大統領となることや米国長期金利の底打ちを的中させたジェフリー・ガンドラックの次の予想は年内に10年債利回り2.35%突破はないが5年で利回り6%に上昇し得るというもの。(2018年現在もこの予想は取り下げていない)

いちやはくトランプが大統領となることや米国長期金利の底打ちを的中させたジェフリー・ガンドラックの次の予想は年内に10年債利回り2.35%突破はないが5年で利回り6%に上昇し得るというもの。https://t.co/kbruAXHO4L

— アメリカ部/米国株投資アンテナ (@america_kabu) November 14, 2016

2016/11/10

ガンドラック、ドラッケンミラーなどを筆頭に米国債ショート推奨が増えた。米国の調子が良い時にさらに減税でアクセル。

ガントラック、ドラッケンミラー(一応ガートマンも)など米国債ショート推奨が急増し、その通りに長期金利が上昇している状況です。やはりトランプが勝利演説の中にすらインフラ整備の話をだしたのがきいていますね。とにかく長期金利動向・人件費のトレンドをこれまで以上に注視すべきです。

— アメリカ部/米国株投資アンテナ (@america_kabu) November 10, 2016

<番外編: イールドカーブやバランスポートフォリオについて>

2018/5/12

米国債イールドカーブが…!

米国債イールドカーブが…!!!

GUAAAAAーッ!このままでは…まさか#まったくわからん pic.twitter.com/qbXyuOU0GZ

— 世界の株価チャート・ノート (@WorldChart_note) May 12, 2018

そう。筆者は専門家ではないので全く先のことなど分からない、ただ生き残りたいだけの投資家。偏らず色々な見方をバランスよく紹介していきたい。

2017/12/1

経済指標は良いが、米国債の長短利回りスプレッドは過去10年で最も小さく米国債イールドカーブのフラット化が進んでいる。

過去40年において逆イールド発生後に必ず景気後退が待っていた。

経済指標は良いが、米国債の長短利回りスプレッドは過去10年で最も小さく米国債イールドカーブのフラット化が進んでいる。

過去40年において逆イールド発生後に必ず景気後退が待っていた。

Source: https://t.co/Q9VXlUR7LQ pic.twitter.com/ffnNREqPLD

— アメリカ部/米国株投資アンテナ (@america_kabu) December 1, 2017

フラット化のピークからそこから1年程度景気後退にタイムラグがあった。

また、今回のイールドカーブはQE・ドイツと日本の低い長期金利との裁定が働くなどで需給要因によるタームプレミアムが低く押さえつけられている点から、ちょっとよくわからない。海外の事例だと必ずしも逆イールドがうんちゃらというわけではないようだ。

イールドカーブのフラット化に関する記事 その2

Does the Yield Curve Really Forecast Recession? Not necessarily.https://t.co/oSVuIkhPZ0 pic.twitter.com/xunWSuX0rP

— 世界の株価チャート・ノート (@WorldChart_note) December 9, 2018

つまり、複眼的に見る必要があるということか。

2017/11/19

ゴールドマン・サックス「株式も債権もバリュエーションが高い。インフレの動きを注視すべき」

ゴールドマン・サックス「株式も債権もバリュエーションが高い。インフレの動きを注視すべき」

Source: https://t.co/wxEtNWnV1R pic.twitter.com/XTo7DTrrPW

— アメリカ部/米国株投資アンテナ (@america_kabu) November 29, 2017

これは以下のグラフとあわせてみるとわかりやすい。

株式60%+債券40%のバランスポートフォリオでこれだけリターンが大きかったのは世界大恐慌前と黄金の50年代以来。

株式60%+債券40%のバランスポートフォリオでこれだけリターンが大きかったのは世界大恐慌前と黄金の50年代以来。

Source: https://t.co/4vWjjP8ra1 pic.twitter.com/vWCp7SR0z1

— アメリカ部/米国株投資アンテナ (@america_kabu) December 3, 2017

(最近は債券安で債券投資家は市場評価額ではダメージをうけている)

2017/11/17

米国債のイールドカーブのフラット化と株価の比較グラフ。

米国債のイールドカーブのフラット化と株価の比較グラフ。

多くの見方は来年半ばくらいまでは大丈夫だろうというものだった。(各国の中央銀行のバランスシートのフローも含め)https://t.co/RZsjZUB3NU

Chart: https://t.co/QCQhIbd5U9 pic.twitter.com/EKWVhWE0xh

— アメリカ部/米国株投資アンテナ (@america_kabu) November 18, 2017

(主要中央銀行トータルの風向きが変わった2018年からイージーモードではなくなった感はある。)

2017/11/9

米国債の長短スプレッド(10年債と2年債のイールドスプレッド)とリセッションのグラフ

まだ大丈夫そうな感じにも見えるが、じわじわと。

米国債の長短スプレッド(10年債と2年債のイールドスプレッド)とリセッションのグラフ

まだ大丈夫そうな感じにも見えるが、じわじわと。

Source: https://t.co/xuegYxAjuz pic.twitter.com/0QAMq26dDI

— アメリカ部/米国株投資アンテナ (@america_kabu) November 10, 2017

おまけ: 米国債の買い方

米国債は最大の買い手の一角である中国が売却するシナリオとか、色々不安視されているし、金利上昇も正常化はいいことでビビるなという人もいる。何事も絶対はない。とはいえ一応買い方と注意点は知っておいて準備しておくにこしたことはない。

こうやってみると米国債どうなるんだろうという感じで興味深い(DB) pic.twitter.com/5Tat5NyYHW

— アメリカ部/米国株投資アンテナ (@america_kabu) October 16, 2018

色々懸念点が多いシチュエーションではある。

万が一ガンドラックがいうような米国10年債利回りが6%になるということは(インフレ期待を見るとはたしてそこまでいくのかは懐疑的な見方が主流なのではないだろうか)今からほぼ半値に価値が下落するということで、債券ベア派だけど…という場合は償還がない債券ETFは候補からはずれる人もいるだろう。

インフレ期待が債券安につながることをヘッジする物価連動国債(TIPS)というのもあるが…

原油値下がりとともに市場のインフレ予想も低下https://t.co/QAe5zWjuZe pic.twitter.com/4Ktvhhh7nW

— 世界の株価チャート・ノート (@WorldChart_note) December 14, 2018

2018/12/14追記: 原油安や経済の減速懸念で市場のインフレ予想は下がっている。

原油値下がりとともに市場のインフレ予想も低下https://t.co/QAe5zWjuZe pic.twitter.com/4Ktvhhh7nW

— 世界の株価チャート・ノート (@WorldChart_note) December 14, 2018

付録: 日本のQEとインフレ

日本のQEとインフレ

Source: https://t.co/EytVOkbIgi pic.twitter.com/xoXyHtiP2U

— 世界の株価チャート・ノート (@WorldChart_note) December 11, 2018

ということで、そろそろ待機ドルキャッシュは生米国2年債(ETFではなく米国債そのもの)を2年待って償還される2年後に金利が上がってるなら、そのまま高い利回りの米国債(そのまま2年債か状況によっては長期債)をGETするとして、金利が下がっている時はつまり株式市場にも変調があるだろうということで株式を買い増す元手にするか悩むみたいな感じも選択肢として浮上してきたか。

(常にガンガン株式を買い増すスタイルの人はあてはまらない)

買った米国債券(新発債・既発債)は途中で売却する場合は市場評価額で変動するが、デフォルトしなければ償還時(満期)まで額面が戻ってくる(+金利分)。

円高になれば為替分損するし、米国債と日本国債は為替コストやインフレ率などでうんちゃらなどいろいろあるわけだが、とりあえず知っておいて損はない。

債券は購入時の金利が満期まで続く。

「購入時に手数料はかかりません」と書いてあっても証券会社から買う構図になっているためすでに販売価格にスプレッドがのっており、これがそこそこ高い点は注意したい。

個人投資家として既発債の各証券会社が提示している参考利回りをチェックし続けた感じだと、3社の中でいえば良心的度合いはマネックス証券>>>楽天証券>SBI証券という感じだった。(2018年10月時点)

で、買い方。

たとえばネット証券会社のHPで債券 → 外国債券 → 既発債 → 米国債 から買える。

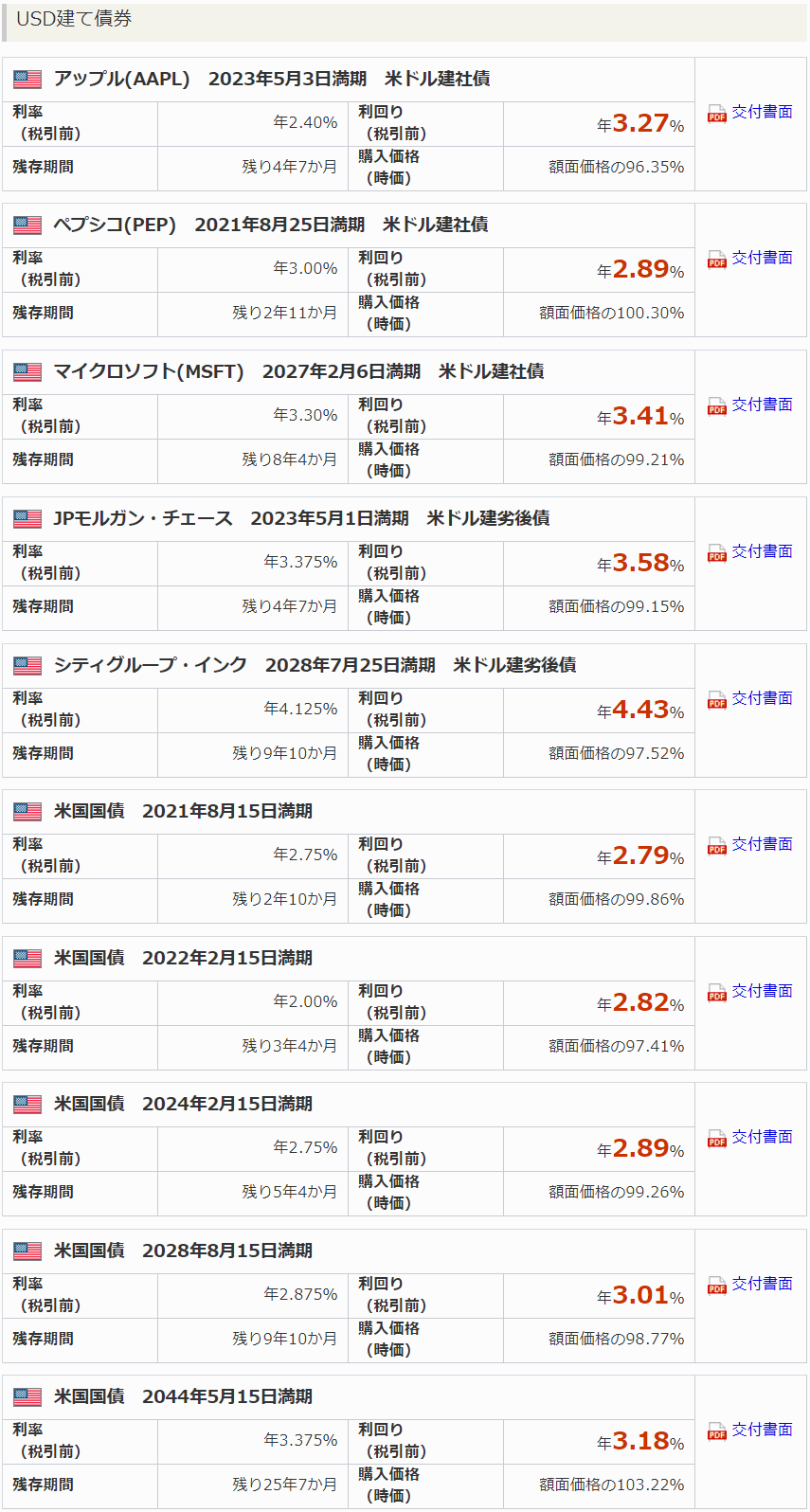

<MONEX証券2018年10月12日時点>

これはマネックス証券の既発債ラインナップ。

社債もちらほら。発行体が企業である債券が社債で、発行体が国家なのが国債。

社債は流動性を考えても米国債に劣る。(債券を途中で売るようなことはあまりイメージできないが、株式も含めて流動性の重要性は流動性が枯渇しないと分からない。)

格付けもチェックできるけど、これはS&Pとムーディーズの2大格付け会社が相変わらずドミナントしている。

このストリップス債(毎年の金利が再投資に回され償還時にまとめられるゼロクーポン債:割引債)というのは金利が毎年もらえない分割引で買える米国債。

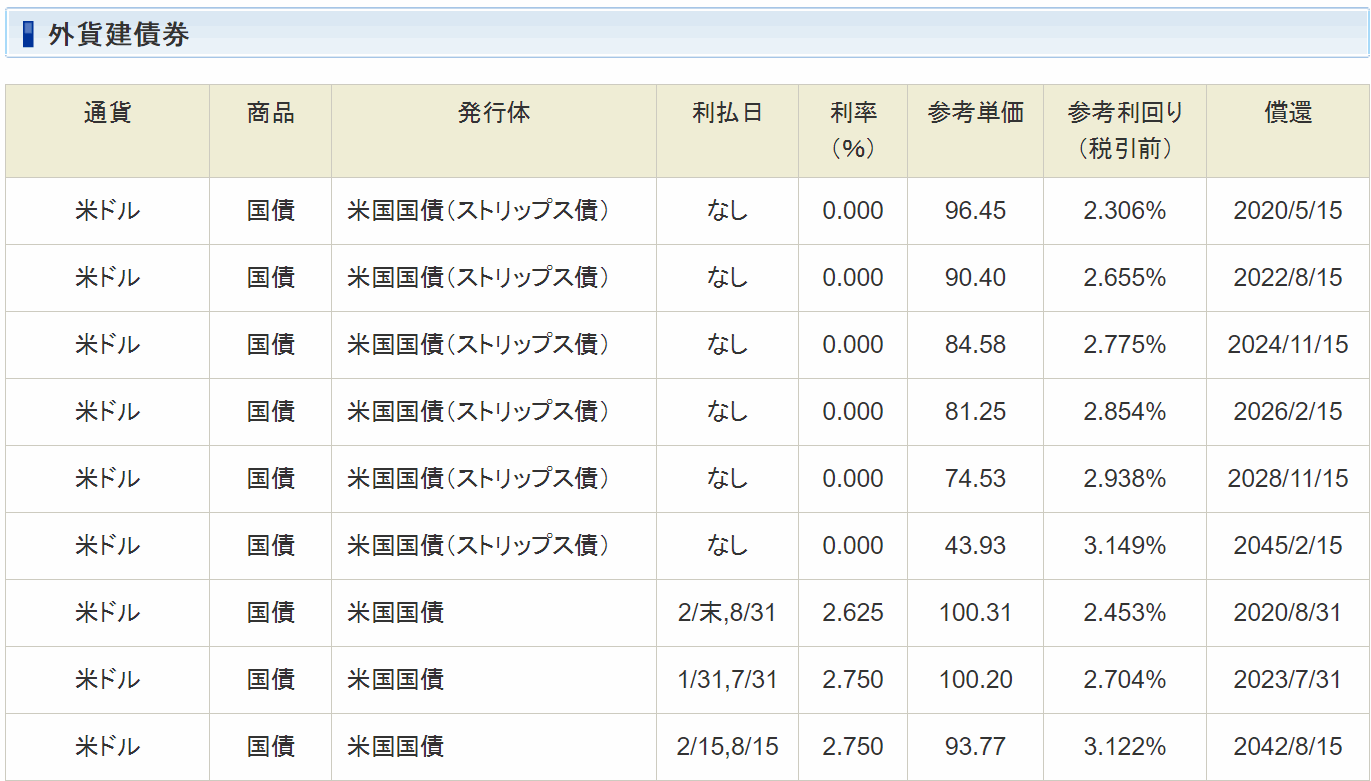

<楽天証券2018年10月12日時点>

債券買うならマネックスの方が確認時点では抜き取られていない感じがするが、下記のSBIと比較して分かるようにSBIの方がマージン抜き取られている。

添付した10/12時点の各社提示している参考利回りの例をあげると

米国債2020年8月償還(参考利回り)

SBI証券 2.453%

楽天証券 2.47%

このように微妙に差がある。

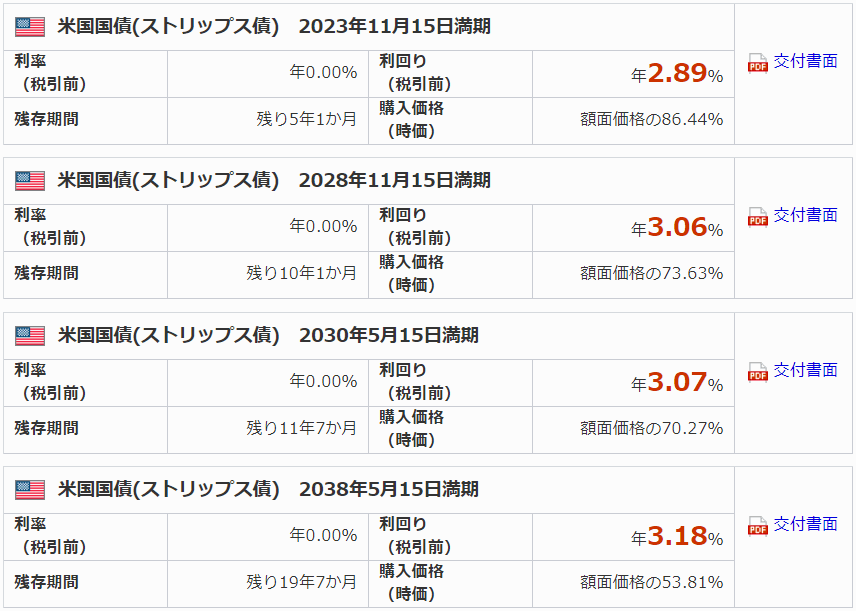

米国債(ストリップス債)2028年11月償還

MONEX証券 3.06%

SBI証券 2.938%

マネックスとSBI証券を比較するともっとひどい差がある。

<SBI証券2018年10月12日時点>

手数料は無料ですといいながら実際販売価格マージンに差があるのが誤解させるのがよくないね。

これは証券会社だけじゃなくて似たようなやり方で稼いでいるところが多いけど。

現状マネックス証券が無難なチョイスになりそう。別にマネックスに利害関係はないっすよ…むしろひどいUIに文句があるくらい。たぶん買収でシステムをつぎはぎした弊害なのだろうけど初心者がマネックスで外国株買う時には間違いなく混乱するだろうし。

で、インカム収入で暮らすほど高齢ではない中年層はゼロクーポン債をある程度組み込んでもいいかもしれない(米国債投資をする場合の話で、組み合わせが以下略)。

ここで若い人を対象としなかったのは個人的には資産の少ないが人的資本が厚い若い人は、潜在的な活力のセーフティーネットがある分、そして寿命の確率的には30年以上の長期投資が可能で、フローとストック比から考えてダメージの回復が比較的早いと思われるので株式比率高めでいいと思うため(自分が株式全力でこれまできたのも所得のフローと資産のバランスからリスクをとっていいと判断していたから。今は株式比率60%台だが)。これは今このタイミングの話ではなくコンセプトの話であって、別に株式じゃなくても価値を肥大化できるものなら以下略

ただ投資スタンスは年齢やおかれている状況によって人それぞれなので、なんともいえない。

米国債に投資しないにしても、必ず株価・経済に影響を与えてくる米国債金利トレンドが重要な節目にあることはウォッチする必要があるということでアメリカ部および世界の株価チャート・ノートでは今後も役に立ちそうな情報をシェアしていきます。

<本記事は投資を推奨するものではありません。米国債についてのリスクを必ずご自身で理解した上でうんちゃらかんちゃら>

以上、米国債金利推移についての識者の予想まとめと米国債の買い方についての記事でした。