Spotify Technology S.A.(NYSE:SPOT)のビジネスについて、最新の決算データなどを四半期ごとに追記していく記事。

サブスクリプションモデル(月額課金)の音楽ストリーミングサービス

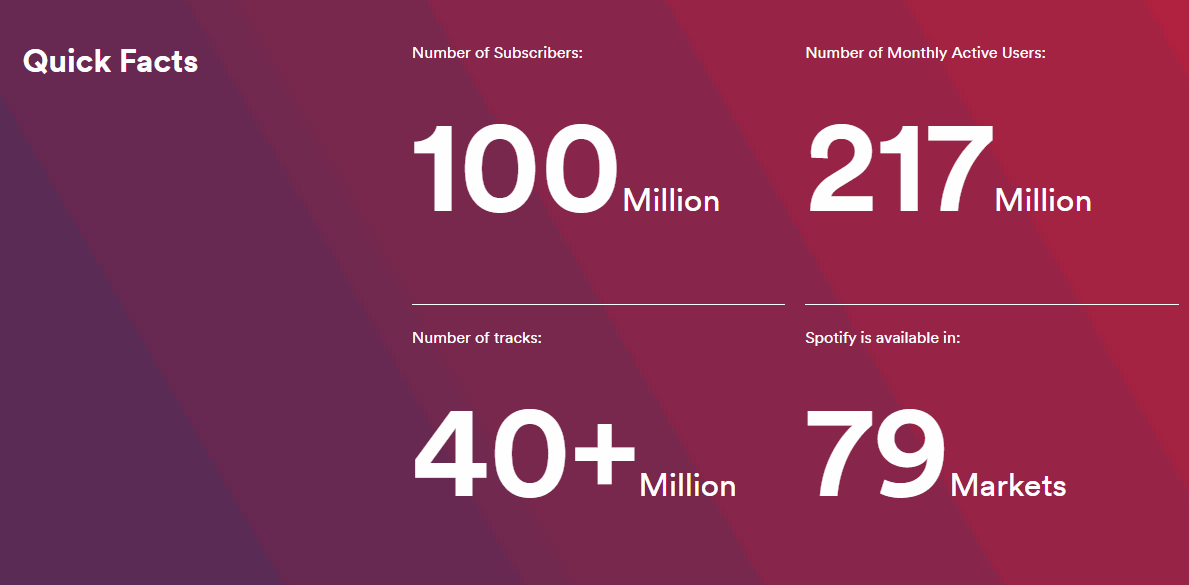

世界79ヶ国で2億1700万人のMAU(月間アクティブユーザー数)

有料プラン会員数は1億人

Spotifyの四半期ごとの業績

Spotify決算まとめ

✓ 課金ユーザー数が1億人超え

✓ インドで2月からいきなり200万人ユーザー獲得

✓ ARPUの減少がフラット化

✓ Podcastスケールに注力し、オリジナルコンテンツ投下で解約率抑止を狙う。https://t.co/ydt3FnN510

— 米国株 決算マン (@KessanMan) April 29, 2019

<Q1’19注目ポイント>

✓ 課金ユーザー数が1億人超え

✓ インドで2月からいきなり200万人ユーザー獲得

✓ ARPUの減少がフラット化

✓ Podcastスケールに注力し、オリジナルコンテンツ投下で解約率抑止を狙う。

<Q3注目ポイント>

- グロスマージンは全体的に改善されている。

- 音声広告つき無料プランのグロスマージンがIPO時点よりさらに改善されており、課金ユーザーに転換しなくても負担にならない状態になった。

- 有料課金ユーザー比率が高まっており(ただし期間限定3ヶ月100円などのブーストはある)、解約率も長期的には下落傾向で、ユーザー満足度が高まっているようだ。

- ARPU(ユーザーあたり売上高)は期間限定割引販促の長期化やHuluバンドル(セット割引)などのプラン多様化施策や月額プランの安い新興国比率が高まると同時に下落傾向にある。

Spotifyは音楽レーベルとのライセンス契約などによる売上原価率が高い(グロスマージンが低い)。

それでもグロスマージンは徐々に改善されており、そのかわり競合する音楽ストリーミングサービスのApple Musicとの対決に備えてか研究開発費が上昇している。

音楽ストリーミング大手Spotifyがレーベルとの力関係でコスト削減は難しいという指摘。ただそれを言ったらNetflixもそうだしだからこそNetflixは目先のコストよりパブリッシャーとのパワーバランスを考えて自社コンテンツ製作している。(代替可能性を排除)

Source: https://t.co/EtfI8M3it1 pic.twitter.com/4S9hfD7ARQ

— アメリカ部/米国株投資アンテナ (@america_kabu) 2018年3月6日

3大音楽レーベルのユニバーサル・ミュージック・グループ、ソニー・ミュージック・エンタテインメント、ワーナー・ミュージック・グループでシェアが寡占された音楽業界。

Spotifyが避けなければならないのは、こういったレーベルからコンテンツ供給を断たれることであり、ユーザーが利用可能な楽曲コンテンツ量が他社よりも魅力的である状態を維持する必要がある。

音楽レーベル(コンテンツホルダー)の寡占による価格交渉力に対し、一方のSpotify(プラットフォーマー)もMAUが1億8000万人と規模を拡大し、音楽レーベルにとってコツコツと予測可能性の高い収入が入る不可欠なパートナーとして存在感を増しており、バイイングパワー vs. バイイングパワーの綱引きとなっている。(著作権ロイヤリティ契約の減額交渉など)

米音楽産業、ストリーミング配信におされ、ついにダウンロード販売が物理メディアを下回る。

Source: https://t.co/uGrmyrVYtb

参考PDF: https://t.co/abt65TYLX0 pic.twitter.com/NbW07DIla2— アメリカ部/米国株投資アンテナ (@america_kabu) March 27, 2018

まさに”コンテンツイズキング”な音楽業界ではあるが、CDがピークアウトした後のダウンロード販売も海賊版などの障害がある中で、ユーザーの利便性を重視したことによって海賊版を(それなりに)駆逐したストリーミングミュージックサービスは音楽業界再興のための突破口であり、ストリーミングプラットフォーマー最大手であるSpotifyとの関係は重要だ。

ソニーミュージックとワーナーミュージックはIPO~2018年5月の段階で保有するSpotify株の大半を売却している。

同様に中国テック2強のテンセント率いる中国版スポティファイことテンセントミュージックも海賊版があたりまえだった中国で音楽に課金する流れを牽引し、テンセントはSpotifyと2017年に株式交換しSpotify株の7.5%を保有している。

過去の音楽の売上高推移におけるCDバブルの崩壊。

Source: https://t.co/0ZeUSnvk4y pic.twitter.com/98sH3ZUgJm

— アメリカ部/米国株投資アンテナ (@america_kabu) September 27, 2017

Spotifyの月額10ドルのサブスクリプションというのは、年間で計算するとCD全盛期の頃の年間のCD購入費など人々が音楽に費やしていた金額よりも高く(3000円のCDアルバムを年間4枚買うかという話)、低迷していた音楽業界の売上高を持ち上げたのはSpotifyを筆頭するストリーミングサービスの台頭も大きいだろう。

テイラー・スウィフトなど一部アーティストから分配面で反発されるなどが話題となっているが、たいていのアーティストはその後スポティファイと和解し、むしろスポティファイ専用の配信まで用意するピボットさえ見せている。

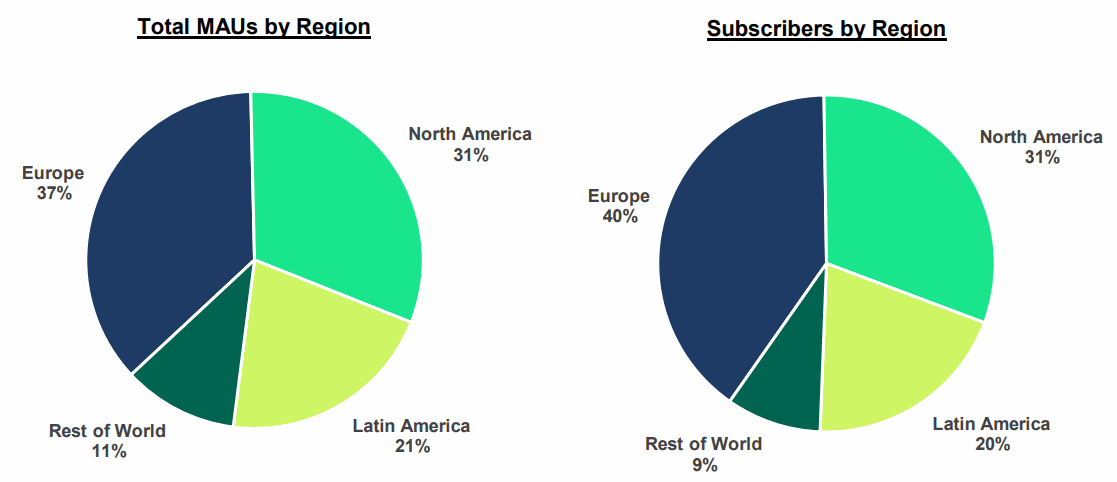

基本的にARPUの低い新興国に進出すればするほど全体としてのARPUは下落する。

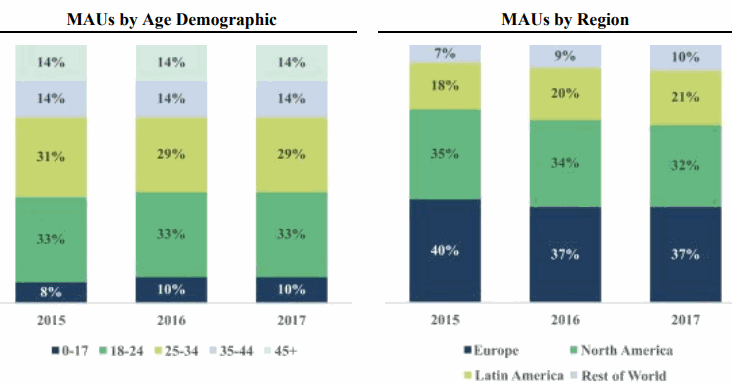

MAUの43%が24歳までの若者。

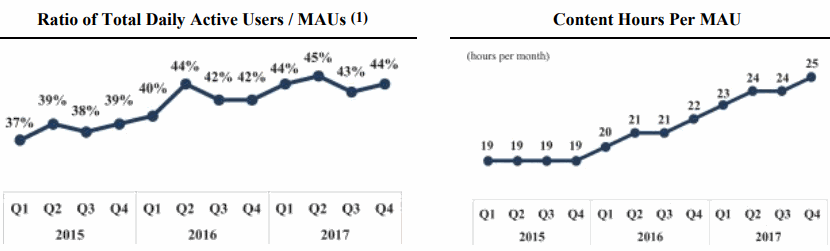

映画やドラマは必ず毎日見るものでもなく、時間があるときにじっくりとくつろいでみるものでもあるが、音楽は日常の中に溶け込んでいく使い方をされることも多く(車内でもアクティブに利用されている)、SpotifyのDAU/MAU比率(DAU=デイリーアクティブユーザー)をみてもよりディープに利用されていることが示されている。

Spotifyは、ユーザーが自分が好きな曲を見つけられるようにビッグデータ・AIを活用し、パーソナライゼーションを重視しており、そういった取り組みもワークしているのかもしれない。

また、各国ごとのローカライゼーションに注力し、地元のアーティストやレコード会社との関係を深めSpotifyエコシステムに統合しようとしている。

ちなみに、著作権使用料の未払いで訴訟を起こされたこともあるSpotifyだが、実際のところ権利関係は複雑にこんがらがっているものも含まれており誰に支払ったらいいのかグレーな宙ぶらりんとなった著作権ロイヤリティ費用(楽曲・歌詞のmechanical rightsおよび演奏家のperformance rights)が一部存在するなどの(未払い問題が一気に表出する)リスクはある。(そのために積んだ?とも言われる現金同等物…、そして転換社債などの一連のイベントについては他メディアでよく言及されており長くなるので省略)

競合のApple Musicとの戦い

すでにトライアルを含めた会員数5000万人と突破したというAppleの音楽サブスクリプションサービスの「Apple Music」がSpotifyの主なライバル。

音楽ストリーミングシェアを急拡大させるAppleとSpotifyのリリースからのサブスクリプション数の伸び比較pic.twitter.com/hki4jhwPvD

— アメリカ部/米国株投資アンテナ (@america_kabu) March 15, 2018

Apple Musicの立ち上がりは順調で音楽ストリーミングサービスとしてはSpotifyと共に2強となっている。

しかしSpotifyは無料ユーザーからも収益を生み出すフリーミアムビジネスモデルがしっかりしており、このままどんどんスケールしていけそう。pic.twitter.com/hfqG1JOapK

— アメリカ部/米国株投資アンテナ (@america_kabu) 2018年3月15日

Spotifyの有料登録ユーザー数はApple Musicの約2倍の規模の7100万人(無料登録ユーザー数は1億5900万人)

4月3日にIPO予定

Source: https://t.co/fdsdC8t8b3 pic.twitter.com/EqNESMGUoa

— アメリカ部/米国株投資アンテナ (@america_kabu) 2018年3月17日

サービス収入比率を引き上げることに注力しているAppleだが、そのサービス収入において徐々にApple Musicの存在感が大きくなりつつある。

Appleが伸ばそうとしているサービス収入比率、そのうち音楽サブスクのApple Musicは無料ユーザーからもマネタイズできているSpotifyという強力な競合がいる中でどこまで伸びるだろうか。

Source: https://t.co/zMfJleBJZ4 pic.twitter.com/SUYNmyae5b

— 気になる企業調べる🐘 (@kininaruzou) June 3, 2018

米国ではApple Musicの米国会員数がSpotifyの米国の有料プラン会員数を抜いたと一部メディアが取り上げていたがAppleの決算で正確なデータを待ちたい。

CIRP調査によると米国のSpotify有料会員数はSpotifyの世界平均よりも低い有料会員比率(35%)だという。(現在のユーザーの28%は元有料プラン会員で今は無料プラン会員)

Spotifyの有料プランの内訳(CIRP調べ)

Spotify全体の46%の有料会員数https://t.co/hz4GJf08Ey

に対し、米国では35%(予想)と競合Apple Musicとの競争が激化しているのではと指摘している。Source: https://t.co/NCeY5Vly6c pic.twitter.com/cOSVdXUeil

— 気になる企業調べる🐘 (@kininaruzou) July 30, 2018

米国で行っているHulu(動画ストリーミングサービス)とのセットプランのユーザーがすでに有料会員のうち1割と少なくない比率に伸びており、こういったバンドル施策が増えていくとARPUは押し下げられそうだ。

お得なファミリープラン比率も有料プランのうち24%(予想)で単価を押し下げることにはなるがファミリープランの解約率は低い。(そういったことも有料プラン解約率の低下に一部寄与していたのかもしれない)

たとえば日本ではファミリープランは2018年2月27日に開始され、個人だと月額980円だがファミリープランだと月額1480円で6名までそれぞれSpotifyを楽しめるというプラン。

競争激化もあるが、すでに無料プランでも無理なくスケールできるようになってきたSpotifyなので1人あたり売上高を下げてもバンドルやファミリープランで解約率を低下させ、売上の予測可能性を高めていきたいところだろうか。

SpotifyがHuluとバンドルで月額課金額を安くする提携。(月額12.99ドル/ちなみに日本では未定)https://t.co/M3viFjSKRS

Netflixにしてくれー。しかし音楽+映像のバンドルの売り方は定番になりそうだな。そういえばTモバイルUSがファミリープラン契約者にNetflixをおまけにするやつとかもあった。— 気になる企業調べる🐘 (@kininaruzou) April 12, 2018

世界最大の時価総額の巨大グローバル企業Appleを相手に十分戦えているのだから面白いではないか、今後のバトルを見守りたい。また、Apple Musicの後ろにはAmazon Prime Musicもひかえている…!

スポティファイの決算を時系列でまとめる

<Spotify ’19 Q1決算> 2019/4/29

EPS(GAAP) -€0.79 予 -€0.35

売上 €1.51B (+33% Y/Y) 予 +€40M

<Spotify ’18 Q3決算> 2018/11/1

GAAP EPS €0.23

売上 €1.35B (+31.1% Y/Y)

積極的なファミリープランおよび学生プランのプロモーションにより単価は下落。

音声広告つき無料プランのグロスマージンが淡々と上昇している。

スポーツ動画サブスクのDAZNや欧州のSkyなどと提携や、サムスンのスマートスピーカー「Galaxy Home」のデフォルトの音楽ストリーミングサービスにSpotifyが採用される提携、Google Homeとのパートナーシップも発表。

(そういえばSpotifyの音声広告はGoogle Homeの広告が多かった気がするが今はプレミアム会員になったので確認できない)

Spotify、アーティストが直接楽曲をアップできるようになるhttps://t.co/YvExCvI2y8

アーティストの楽曲の中間業者の中抜きをプラットフォームが省略し個人をエンパワーする動きだがhttps://t.co/WTctLzN4Af

社会的に問題のあるアーティストをプレイリストから排除するポリシー問題とか文字数 pic.twitter.com/2xB2HGo4fL

— 気になる企業調べる🐘 (@kininaruzou) September 21, 2018

アーティストが直接Spotifyに配信できるようになる「Spotify for Artistsプラットフォーム」を発表。

NetflixとSpotifyのMAUあたり月間利用時間の比較

このトレンドは興味深い。音楽はながらでコンテンツ消費を並行できるから可処分時間の奪い合いに耐性あるんだろうか。

Source: https://t.co/lMbXQKzpS1 pic.twitter.com/Gbzbd6zaDj

— 気になる企業調べる🐘 (@kininaruzou) 2018年9月28日

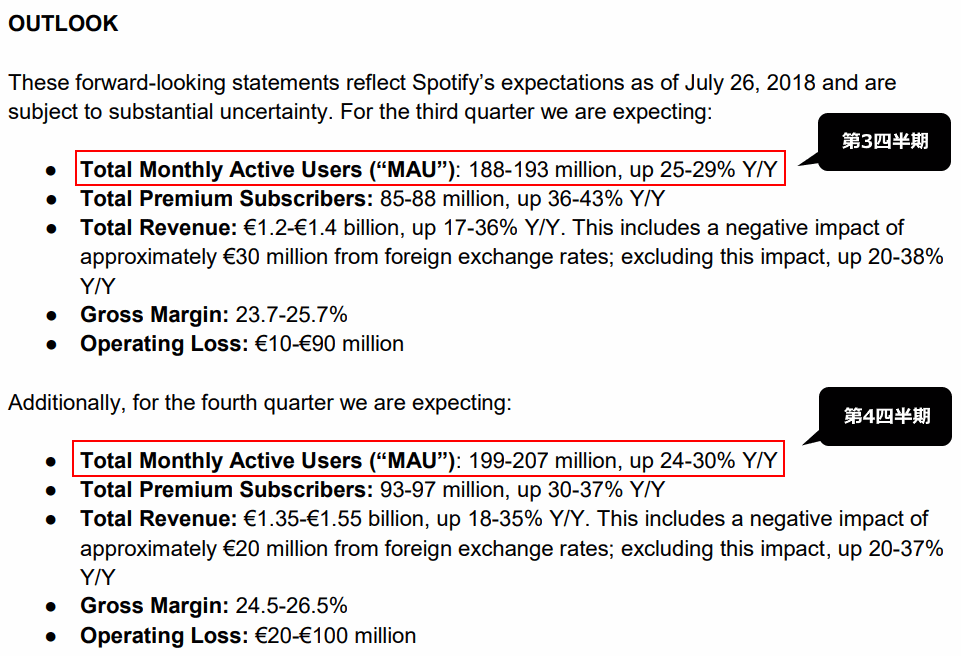

<Spotify ’18 Q2決算> 2018/7/25

EPS -€2.20 予想 -€1.54

売上 €1.27B (+27.0% Y/Y) in-line

FCF €18M

Spotify決算 (NYSE:SPOT) Q2

EPS -€2.20 予想 -€1.54

売上 €1.27B (+27.0% Y/Y) in-line

FCF €18M課金ユーザー数 8300万人 (+40% Y/Y)

MAU 1億8000万人+30% Y/Y (予想 +150万人)株価は時間外で-4%https://t.co/YxXrJNS4AA pic.twitter.com/Tm6910SVQu

— 米国株 決算マン (@KessanMan) July 26, 2018

<Spotify株価>

<関連する記事>

Spotifyといえばサブスクリプション・エコノミーの記事。