Kimberly Clark Corporation【NYSE:KMB】

キンバリークラークはティッシュペーパーのクリネックス(Kleenex)や紙おむつのハギーズ(HUGGIES)などの製紙・健康衛生用製品などの米国の日用品メーカー。

45年以上連続増配してきた配当貴族企業ではあるが、売上が伸び悩んでおり、コスト削減と自社株買いによってEPS(1株あたり利益)を伸ばしている。

大規模リストラや工場閉鎖によるコスト削減

原油高によるコスト増、金利が上昇していくのであれば、キンバリー・クラークのような企業には逆風だ。

ティッシュやオムツは不況でも安定的に消費される商品であるため、景気後退に備える時に一時的に避難先になることが多い銘柄といったところだろうか。

ただ、キンバリー・クラークの主力商品を取り巻く環境でみると、利益率の高い米国で苦戦しているのが気になる。

オムツなどのパーソナルケア事業はキンバリー・クラークの売上の半分を占める。

中国・インドのおむつ市場の拡大

中国でP&Gのパンパースは弱い印象。花王のメリーズが強い。しかしこうも断片化したシェア争いだとなぁ… pic.twitter.com/kSNrFaOQPK

— 気になる企業調べる🐘 (@kininaruzou) January 27, 2018

Source: Nikkei「使い捨てのベビーおむつの世界シェア」

中国・インドを中心に市場の拡大が期待されるものの紙おむつの市場シェアは断片化しており、P&Gとキンバリー・クラーク以外が伸びつつあり、それが価格競争に反映されている(利益率に影響)。

プロクター・アンド・ギャンブル(P&G)の紙おむつのパンパースは強いブランド力があるが中国では花王のメリーズが人気で苦戦している。キンバリー・クラークのハギーズやユニ・チャームのムーニーなども広告プッシュ次第の激戦状態。

Source: 東洋経済: 失速する「パンパース」、躍進の「メリーズ」

中国のメリーズ好きは特に山村部で顕著のようだ。

中国EC2位のJD調査による「中国農村消費者の好きな海外ブランド」で花王と資生堂が目立つ。

中国13億人の人口の約半分が農村部に住んでおり、インフラが不十分で物流コストがかさむのでドローンによる配送を本格的に取り組むという。2017年末までにドローン配送ルートを100本用意。 pic.twitter.com/P6xmR6kjoK

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年7月26日

Source: P&G

米国のオムツシェアはP&Gのパンパースが強く、特にP&Gは主力のパワーブランドにリソースを集中する戦略をとっており、米国のパンパースの強さを覆すのは難しそうだ。

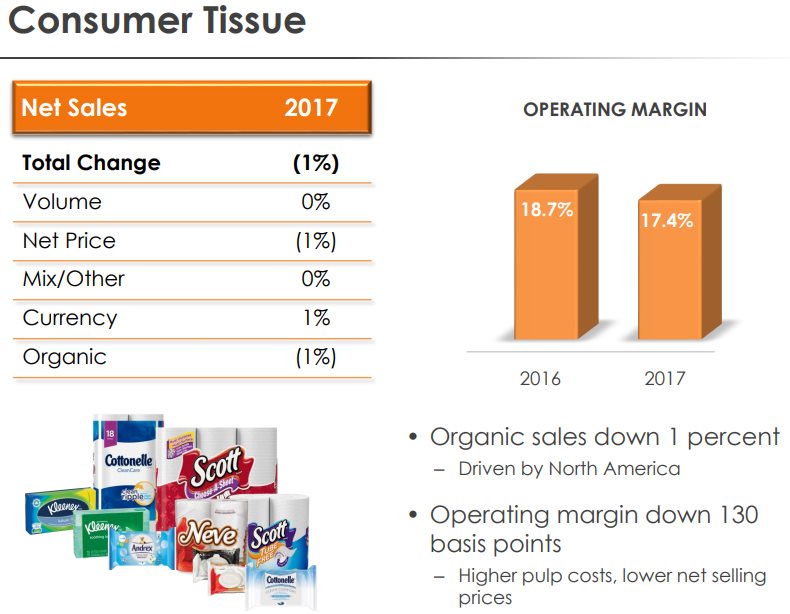

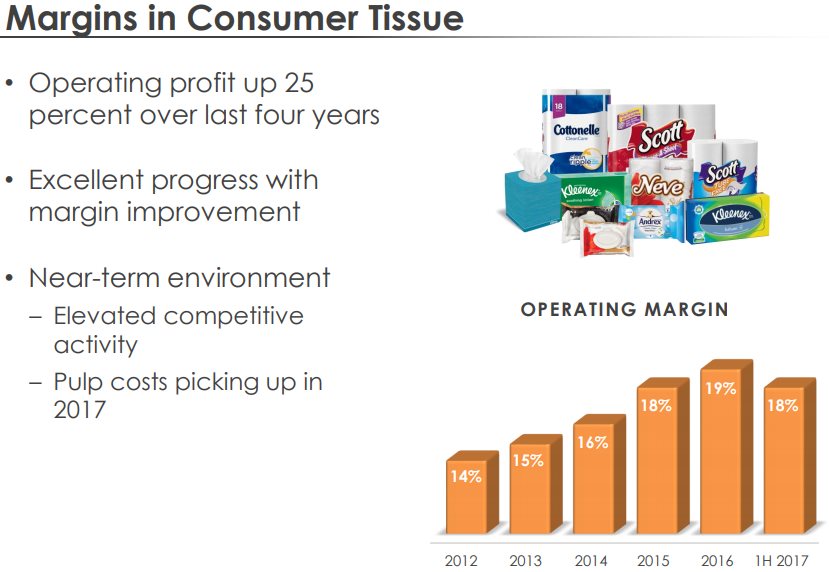

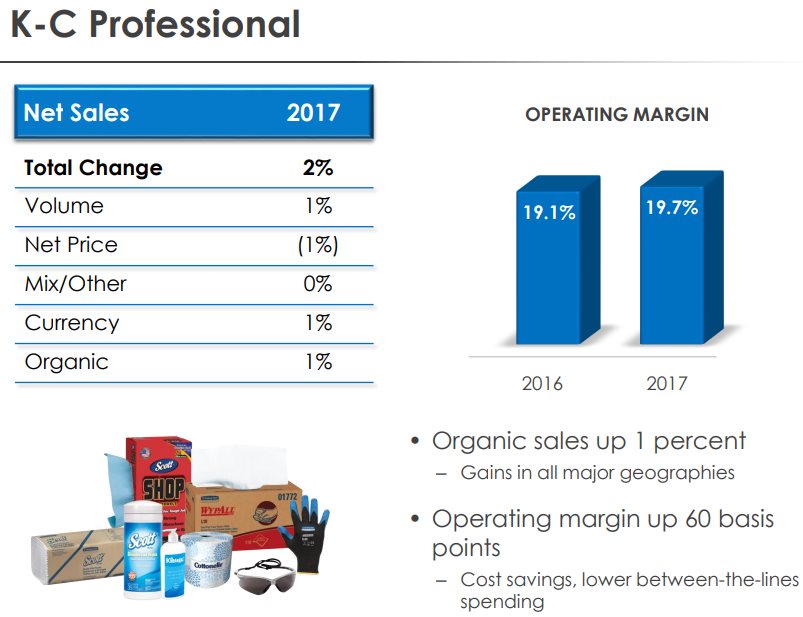

キンバリー・クラークの売上構成比率の3割を占めるティッシュペーパー事業。コスト削減による利益率の改善も原材料コスト増に苦しむ。

キンバリー・クラークの決算はウォッチしなくてもたぶん「コスト削減」の話ばかりなんだろうな…という感じでいつも予想通りな展開。

売上高が伸びず、工場を閉鎖しコスト削減し・・・それでも「値上げできるならば」問題はない。

だが、オムツは競合プレイヤーがP&G以外も伸びてきており、スーパーの売り場を占拠していればよかった過去の商法もEC時代では価格の比較が容易になってプライベートブランドによる圧力もあるだろう。

利回りは高く配当性向は60%台で増配記録はまだ伸ばせそうだが、コスト削減以外に安定したキャッシュフローを活かした経営陣の持続可能性のある事業ポートフォリオ管理能力が求められる。

キンバリークラークの業績推移グラフ

(2017年はTTM)

キンバリークラークの株価

キンバリークラークの決算を時系列でまとめる

<Kimberly Clark ’18 Q3決算> 2018/10/22

EPS $1.71 予想 +$0.08

売上 $4.58B (-1.9% Y/Y) 予想 +$60M

キンバリー・クラーク決算

Kimberly-Clark (NYSE:KMB) Q3

EPS $1.71 予想 +$0.08

売上 $4.58B (-1.9% Y/Y) 予想 +$60M株価は時間外で+3%

ティッシュや紙おむつなどの日用品メーカー。https://t.co/QNKp1tMI5x

PDF: https://t.co/5zBKMSDVz2 pic.twitter.com/kY4XYCGH9R— 米国株 決算マン (@KessanMan) October 22, 2018

<Kimberly Clark ’18 Q1決算> 2018/4/23

EPS $1.71 in-line

売上 $4.7B (+4.9% Y/Y) 予想 +$90M

キンバリークラーク決算

Kimberly-Clark (NYSE:KMB) Q1

EPS $1.71 in-line

売上 $4.7B (+4.9% Y/Y) 予想 +$90Mティッシュのクリネックスや紙おむつのハギーズなどの日用品メーカー。

最近、株価は2015年夏以来の$100割れだった。https://t.co/QNKp1tMI5xhttps://t.co/kNsoebeIc9 pic.twitter.com/xoN85K62gL

— 米国株 決算マン (@KessanMan) April 23, 2018

<Kimberly Clark ’17 Q4決算> 2018/1/23

EPS $1.57 予想 +$0.02

売上 $4.58B (+0.9% Y/Y) 予想 -$20M

従業員の12~13%にあたる5500人の削減計画といくつかの工場の閉鎖を発表。

<1/23>キンバリークラーク決算

Kimberly-Clark (NYSE:KMB) Q4

EPS $1.57 予想 +$0.02

売上 $4.58B (+0.9% Y/Y) 予想 -$20M競争激化と原材料コスト増と金利上昇と逆風。大規模リストラを決定。

<解説>

クリネックスとハギーズが主力ブランド。コスト削減するも競争激化https://t.co/QNKp1tMI5x pic.twitter.com/g6sENcD0U5— 米国株 決算マン (@KessanMan) January 27, 2018

<Kimberly Clark ’17 Q3決算> 2017/10/23

EPS $1.60 予想 +$0.06

売上 $4.64B (+1.1% Y/Y) 予想 -$20M

キンバリークラーク決算 $KMB

EPS $1.60 予想 +$0.06

売上 $4.64B (+1.1% Y/Y) 予想 -$20Mティッシュやオムツ(ハギーズ)などのメーカー。

先週末のP&G下落に呼応して下落していた。https://t.co/SZ0HlyDG3M pic.twitter.com/f1TKgBzryA

— 米国株 決算マン (@KessanMan) October 23, 2017