アルトリア・グループ(Altria Group Inc)は米国のタバコ・食品大手で、紙巻タバコ Marlboro(マールボロ) を主力製品とするフィリップ・モリスUSAや電子タバコ・無煙タバコ、ワイン事業のサン・ミッシェル・ワイン・エステーツなどを傘下とする持ち株会社。

*本記事はタバコを推奨する目的ではなく、投資分析のために書かれたものです。タバコは人体に有害のため推奨されるものではありません。

海外タバコ事業は2008年にフィリップ・モリスインターナショナル(PM)として分社化した。

アルトリア・グループ株価チャート

米国では禁煙条例やたばこ税の度重なる引き上げ、健康上の懸念での禁煙といった逆風に直面して従来のたばこ(紙巻タバコ等)販売本数が業界全体で縮小する中、無煙タバコや電子タバコといった製品の多角化を進めている。

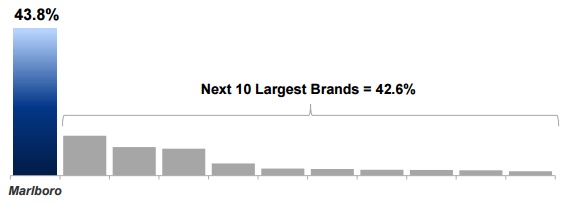

マルボロを筆頭とする強いブランドと圧倒的なシェア

マールボロは1972年から現在まで紙巻たばこブランドの世界シェア1位で、米国進出後もシェアを増加させ続け、米国シガレット市場でのシェアは43.8%を超え、数十年間1位のブランドとなっている。

競合する米タバコ会社では、2位にレイノルズ・アメリカン(RAI)、3位にロリラードがつけていたが、レイノルズがロリラードを買収したため合併によってレイノルズの市場シェアは24%から35%程度に上昇。厳しい規制と訴訟リスクにより、事実上の上位2社による寡占市場となっている。

アルトリア・グループのたばこブランドは主力の「マルボロ」と「L&M」などがあるが、マルボロの伸び続けるシェア(時には値引きによるシェア拡大も)と安定した顧客満足度によって、紙巻タバコ全体の販売本数が減る中でも安定した業績となっている。

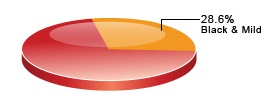

その他、アルトリアは1856年創業のパイプ・葉巻タバコブランドを販売するジョン・ミドルトン(Johon Middleton)を2007年に完全子会社化している。

同社の代表的ブランド Black & Mild のシェアは高い。

電子タバコでもシェアを確保

アルトリアの電子タバコ(e-Vapor)は傘下のニュー・マーク(Nu Mark)によって展開。

![]()

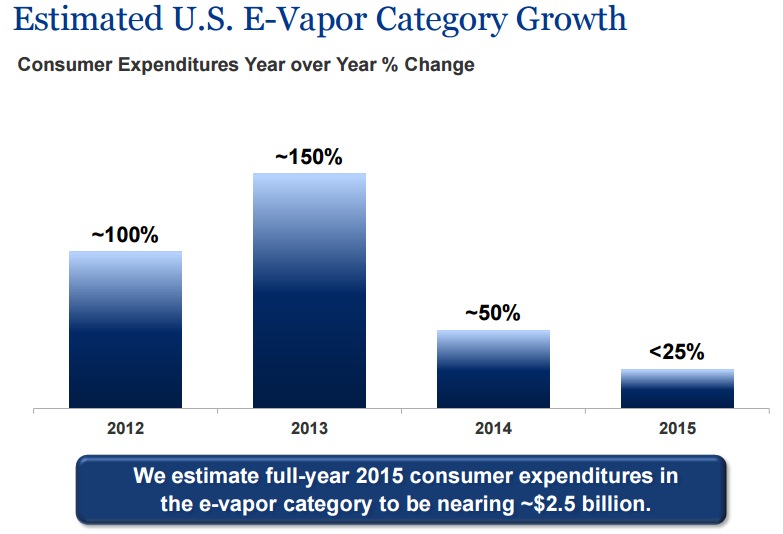

電子タバコとはニコチンの入った液体をバッテリーによって加熱した蒸気を吸う電子吸入器のようなもので、従来のタバコと違いタールを発生させないこととその安さ(規制などが追いついていないこともある)から広く認知されはじめ、既存のタバコ会社にとって脅威となるのではないかとされていた。

しかし、アルトリアなど既存タバコ大手も電子タバコ企業の買収や自社開発の電子タバコ(アルトリアではMarkTenを開発)を市場に投入したことによりシェアを大きく確保した。近年の電子タバコの売上成長率は落ち着いてきているが、若年層の喫煙の問題が社会的に懸念されているため、FDAによる規制強化は想定されている。

アルトリアがフィリップ・モリスインターナショナル(PMI)と共に電子タバコMarkTen(マークテン)を開発し全米で販売。

また、2008年創業の米国とイスラエルで事業展開していた電子たばこ企業のグリーン・スモーク(Green Smoke)を2014年にアルトリアは1億1000万ドルで買収している。

無煙タバコ事業が伸びている

アルトリアの無煙タバコは傘下であるU.S. SMOKELESS TOBACCO COMPANY(USSTC)によって展開されている。(2001年にUSTから改称)

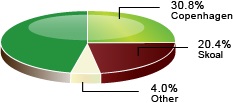

アルトリアの無煙タバコ(Smokeless Tobacco)は主に、アメリカの無煙タバコシェア58%(買収当時)を占めていた無煙たばこメーカーのUSTを103億ドルで2008年に買収したことが大きい。

1822年創業の老舗無煙タバコ会社であったUSTの主要ブランドであるコペンハーゲン(Copenhagen)とスコール(Skoal)の市場シェアは高く、売れ行きも好調で無煙タバコは利益率が高い。

その他にRed Seal、Huskyなどのブランドも手掛ける。

UST買収以前からマールボロ・スヌース(Marlboro SNUS)という無煙タバコ製品を開発していた。

ちなみに、SNUSとは嗅ぎたばこの一種でスウェーデン式の煙の出ないたばこで上唇と歯茎の間にはさんでニコチンを摂取するポーションタイプのタバコ。

また、アルトリアのイノベーション部門でもあるNu Markでは、トローチのようなニコチン製品であるバーブ(Verve)を開発した。

バーブはなめている間に15分程度ミント味などのフレーバーが添加されたニコチンが溶け出す。葉たばこ自体ははいっていないので、製薬会社が禁煙を支援するための製品に近い(もちろんバーブはそのような代替療法ではなく嗜好品なので全く方向性は違う)。

使用後は口から出す必要があるのでその点はガムのようなものだ。

このような製品であってもニコチンには中毒性があり、たばこの安全な代替品ではないという警告ラベルをつける必要がある。

アルトリアグループの業績推移グラフ

高配当利回りの持続性

強力なバランスシートで、潤沢なフリーキャッシュフローから大半が自社株買いや配当金として投資家に還元されている。

調整後EPSで年率7~9%の成長と、配当性向80%を維持することがアルトリアが定める長期ファイナンシャル指標だ。

これは、タバコ製品の売上高はゆるやかな変動であるため計画が立てやすく、米国において喫煙率が減少していることで設備は追加するどころか縮小余地があるため設備投資(Cap Spending)がほとんど必要なく、それが2006年から2011年までの15億ドル削減プログラムの実施などにつながり、また高いシェアと強いブランドによって価格決定力があるため利益を安定させることが可能。

また、アルトリアのような圧倒的シェアのタバコ企業にとってタバコ規制強化は業界内においては追い風の場合もあり、電子タバコなどの新規参入を抑止したり(FDAへの申請に大企業しか用意不可能な資金が必要になったり)、シェアの維持につながったりもする。広告が出来ないこともプロモーションコスト削減とシェアの維持につながる。ただしあくまで業界内での話であって、広告に制限があることで新しい喫煙者を増やすことは難しい。

タバコを吸うことは健康にこれだけ悪いリスクとなるというような厳しい警告ラベル表示が義務づけられているが、逆にいえばこれだけのキツい表示をしているがゆえに新たなタバコ訴訟を抑止することにもつながっている(1997年の損害賠償の包括的合意もある)。

買収と多角化から現在のアルトリア・グループへ

もともとはタバコ専業メーカーだったが、1970年代の米国はインフレに悩まされていた時期で、1980年代までのコングロマリットブームの流れもあり、アルトリア(当時はフィリップ・モリス)もインフレ対策と多角化に乗り出した。

1970年

ミラー・ビールを買収。

1985年

食品大手ゼネラル・フーズを買収(のちにクラフトフーズに統合)

1988年

食品大手のクラフト社を買収(のちにクラフトフーズに統合)

2000年

R.J.レイノルズ・タバコ・カンパニーからナビスコ・グループ・ホールディングズを買収(クラフトフーズに統合)

2002年

傘下のミラー・ビールがSABに吸収合併され、現金の代わりにSABの株式を取得しSABミラーの大株主(28%)になる

そういった多角化で食品事業の比重が大きくなり、タバコのイメージのない社名にする目的で2003年1月27日にフィリップ・モリスからアルトリア・グループへ社名変更。

世界最大級の食品会社が傘下だったアルトリアは2008年2月19日まで、ダウ工業平均株価指数算出採用企業だった。

2007年3月には傘下のクラフト・フーズをスピンオフ(分離・独立)させ、2008年には米国の訴訟などによる戦略上の不透明感を払拭し、海外で買収拡大しやすいよう海外事業部門のフィリップ・モリス・インターナショナルをスピンオフ。

売上高におけるインパクトはそこまではないがワイン事業も傘下

2008年に、無煙たばこメーカーUSTを買収したが、USTにはワインブランド Ste. Michelle Wine Estates(サン・ミッシェル・ワイン・エステーツ)の事業も含まれていた。

1934年アメリカで創業したサン・ミッシェル・ワイン・エステーツはワシントン最古の歴史があり、ワシントンワインのシェア65%以上を占める。

買収されるSABミラー(SAB Miller)

南アフリカのSouth African Breweries(サウス・アフリカン・ブリュワリーズ=SAB)に2002年に傘下のミラー・ビールを買収され、アルトリア・グループは英SABミラーの25%以上の大株主となった。その配当収入も大きい。

さらに、2015年秋、ベルギーに本拠をおくビール世界シェア1位のアンハイザー・ブッシュ・インベブ(ABインベブ)がシェア2位だったSABミラーを買収することでSABミラー株主(つまりアルトリア等)から支持を受け合意となった。

この合併が実現すると世界のビール販売量シェアの3分の1を占めることとなるため、各国規制当局から承認を得られない場合もある(その場合はSABミラーに30億ドルの違約金が支払われる)

買収された場合、アルトリアは税制面から現金よりも株式の取得を求めているため(SABによるミラー買収と同じ)、アルトリアはABインベブの株主となることになる。

ABインベブは2008年にベルギーのインベブが、アメリカのアンハイザー・ブッシュ(主力はバドワイザー)を買収した際の債務返済にも極めて効率の良い大幅なコスト削減によって成功させている実績があり、SABミラーは主に新興国にシェアがあるためシナジーはあるとされているので、どちらに転んでもアルトリアの株主にとっては朗報だっただろう。

その他のタバコ企業

フィリップ・モリス インターナショナル(PM)

Philip Morris International Inc

アルトリアの海外事業をスピンオフして出来た会社

今もフィリップ・モリスUSAはアルトリアの傘下のまま

電子タバコの開発などで協業

レイノルズ・アメリカン(RAI)

Reynolds American, Inc.

ロリラード(LO)を買収

ブリティッシュ・アメリカン・タバコ(BTI)

British American Tobacco PLC

イギリスのタバコ会社

インペリアル・タバコ

Imperial Tobacco Group PLC

イギリスのタバコ会社

JT(2914)

日本たばこ産業株式会社

レイノルズからナチュラルアメリカンスピリットを買収

ベクター・グループ(VGR)

Vector Group Ltd

リゲットなどのブランドがあるが迷走ぎみ

みんなの投資分析とコメント

無煙タバコ事業の売上高は全体における10%弱で、ワイン事業は3.5%ぐらいでしたっけ。

電子タバコも業界的には思ったより伸びてないみたいですね。ですが、アメリカの高校生で電子たばこ喫煙率が13.4%に急増してるらしく、そのまま従来のたばこを吸わないままの存在になりそうじゃないですか?

長期的な見地から見ればニコチンビジネスがどうなるか?という点が重要であってそれが紙巻であろうが無煙タバコであろうがどちらでもいいと思います。

タバコにとって最大の問題は燃焼によるタールであって、それはニコチンと切り離すべき問題です。そもそも過剰ではないニコチンの摂取が身体にどれだけ悪いのかはスウェーデンのスヌース利用者の健康統計をみればたいしたことないと思いますけどね。アルコール中毒のほうがよっぽど人生再起不能になるほど危険なのにニコチンに比べてたいして規制されていない。

無煙タバコの伸びやバーブ(Verve)には期待しています。電子タバコはちょっとニコチン以外の成分に懸念があって、次なる訴訟につながらないか心配です。

製薬会社は禁煙支援などといってニコレットなどのニコチンビジネスに参入していますが、禁煙補助剤依存症などもあって、事実上にたようなものだと私は思いますが、TVCMが禁止されていないのでかなり普及しています。表裏一体なのに。

まあ、紙巻タバコのような訴訟で懲罰的な賠償金なんてのも怖いですから、ニコレットの売れ行きに焦らず慎重に同様のニコチン製品を成功させてほしいです。

長期的には紙巻から無煙・ニコチン製品に移行していけば利益率を高めることもでき、良い投資になるのではないかと思ってます。決算で紙巻タバコの販売本数減で売られたら買い増ししていきたいです。配当金リタイア生活でインカム投資としてはアルトリアは私にとっては主力株です。

悪くない決算でしたね。これだけ株価上がったし、12月に利上げがあるなら教科書的な動きとしては生活必需品銘柄は株価低迷しそうだけど、でもインフレ率もたいして上がらなそう(原油次第)だし、断続的な利上げはないと考えているので、株価調整したら買い増したいですね。

ワイン事業も地味に成長してるんですよね。

電子タバコが成長してるとされている中で紙巻もこれだけ安定してるなら、むしろ電子タバコによって新しくニコチン中毒になる顧客も同時に増えてタバコ界の住人になっているような…それともガソリン価格が下落した分が単にタバコ代になってるだけなんですかね。